לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

14/05/2026

סניף בנק הפועלים, צילום: אביב גוטליב

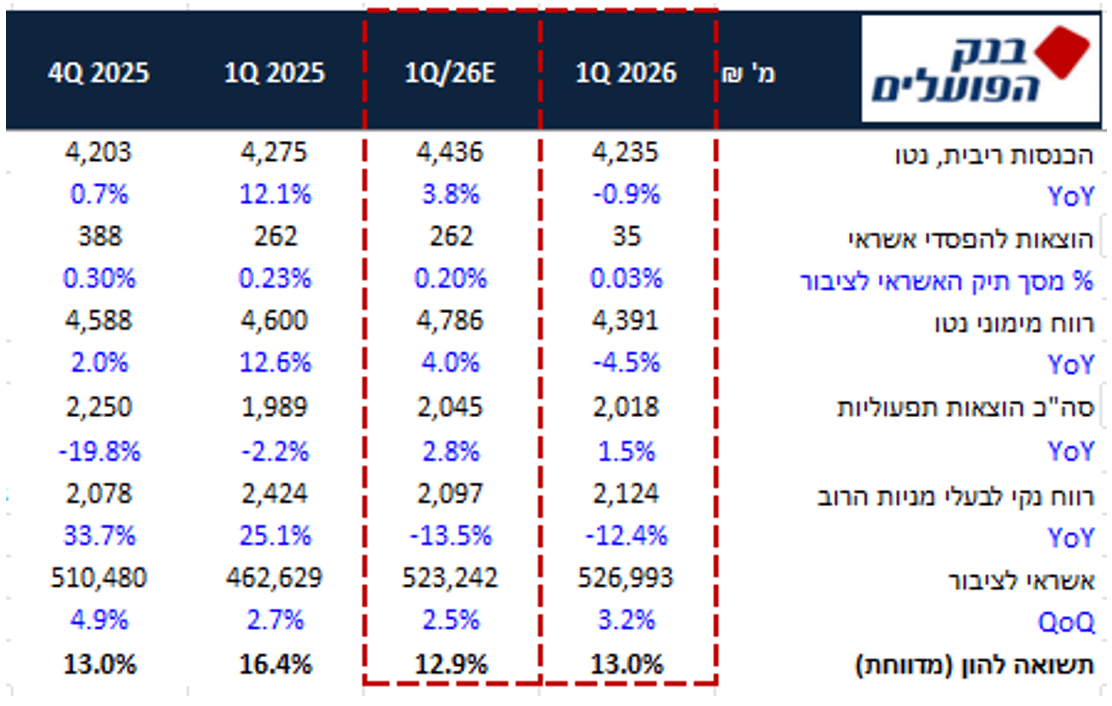

סניף בנק הפועלים, צילום: אביב גוטליבבנק הפועלים פתח את עונת הדוחות של הבנקים ופרסם הבוקר את הדוחות לרבעון הראשון של 2026. הבנק הציג רווח נקי של 2.1 מיליארד ₪ ותשואה להון בהתאם לצפי המוקדם שלנו של 13%. הדוח הושפע מהירידה בריבית הממוצעת ברבעון ומשיעור מס גבוה בהתאם לצפי והפתיע לחיוב בצמיחת האשראי הגבוהה. במקביל לפרסום הדוח הבנק הודיע על חלוקת דיבידנד בגובה 50% מרווחי הרבעון הרביעי לשנת 2025 (20% ממנו ברכישה חוזרת של מניות).

בסה"כ, בשורת הרווח הנקי, המספרים תאמו את התחזיות שלנו אבל הירידה במניית פועלים (ובכל הסקטור) אחרי הדו"ח היתה חדה מידי לטעמנו. אנו סבורים כי המקור לאכזבה הוא ששורת הרווח הושפעה לחיוב מהוצאות להפסדי אשראי נמוכות משמעותית מהצפי אך בהתחשב בכך שמדובר בשנה חריגה והצפי לשיפור בתוצאות בהמשכה, אנו מעריכים שזו לא סיבה מספיק טובה לתמחר את אחד הבנקים החזקים במערכת ב-1.53 על ההון.

תמצית התוצאות

השפעת המדד ברבעון השלישי (0.1%-) גרעה מהכנסות הריבית כ-33 מ' ₪ אל מול תרומה של 111 מ' ₪ ברבעון המקביל. הריבית הממוצעת ברבעון ירדה בכמעט חצי אחוז ומשכך המרווח הפיננסי בנטרול מדד התכווץ מ 2.58% ברבעון הקודם ל 2.46% ברבעון הנוכחי גם כאן אין הפתעות.

תיק האשראי של הבנק ממשיך לצמוח בשיעור גבוה ועלה ב-3.2% ביחס לרבעון הקודם כאשר שיעור הצמיחה המשמעותי מהרבעון הקודם נרשם בעסקים גדולים (נדל"ן) וזאת לצד צמיחה מרשימה גם בתיק המשכנתאות.

יתרות העו"ש עלו מעט ברבעון ושיעורן מסך הפיקדונות עומד על 25%.

ההוצאות להפסדי אשראי של הפועלים היו בשיעור נמוך משמעותית מהתחזית והסתכמו ל-35 מיליון ₪ או שיעור של 0.03%. הבנק נקט משנה זהירות בכל הרבעונים האחרונים ויושב על יתרת הפרשה מאזנית גבוהה ועל אף הגידול בהוצאה הקבוצתית (תוצר של הצמיחה באשראי), נרשם ברבעון גם ריקברי גבוה שהביא לתוצאה שקיבלנו.

שיעור ה-NPL ירד ברבעון ועמד על רמה של 0.44% אל מול 0.48% ברבעון הקודם, כלומר נרשם שיפור באיכות תיק האשראי של הבנק.

ההכנסות מעמלות עלו ברבעון הרביעי בכ-0.5% ביחס לרבעון הקודם ההסבר לכך נעוץ בעליה בעמלות ניירות ערך והפרשי המרה.

שיעור המס ברבעון היה כצפוי גבוה ועמד על כ-39.7% אל מול תחזית שלנו וזאת בהתאם לתוספת המס שהוטלה על המערכת לשנת 2026 – המספר ברבעון מעט נמוך מההערכה המוקדמת שלנו שעמדה על כ-41%.

בהיבט ההוצאות, הבנק הציג ירידה בהוצאות השכר אל מול הרבעון הרביעי (בנטרול ההפרשה של 200 מיליון ברבעון הקודם בגין המו"מ עם העובדים נרשמה ירידה) כשנושא סכסוך העבודה ממשיך לתפוס כותרות . יחס היעילות התפעולית ירד בהתאמה ל-36.6%.

על פי המודלים של הבנק, הרגישות של הכנסות המימון לכל ירידה של 1% לאורך העקום ירדה ל 747 מ' ₪ נמוך מהרבעון הקודם, במונחי תשואה להון מדובר בפגיעה פוטנציאלית של כ-0.7%.

הרווח הנקי הסתכם ב-2.1 מיליארד ₪ ממנו יחלק הבנק כ-50% בדיבידנד ובייבק.

יחס הלימות ההון הסתכם ב-11.71%, כלומר 1.48% מעל דרישת בנק ישראל וגוזר עודפי הון של כ-8.3 מיליארד ₪ .

צפי לרבעון השני – המס הגבוה ימשיך להכביד אבל התוצאות ישתפרו

במבט לרבעון הבא ניתן להעריך שבנק הפועלים יציג תשואה גבוהה יותר לרבעון השני של השנה שיאופיין במדד גבוה (על פי התחזיות כ-1.5%) ובהערכה ראשונית הבנק צפוי להציג תשואה להון של כ-14.3%.

בשורה התחתונה

אנחנו לא מוצאים סיבות לאכזבה בדו"ח של בנק הפועלים והתיזה לטווח הארוך בוודאי שלא השתנתה. הירידה במרווח הפיננסי היתה צפויה, המיסוי הגבוה הוא זמני והצמיחה באשראי לא פחות ממדהימה. ומה בהמשך? נכון, אי אפשר לצפות לרווחים שראינו בשלוש השנים האחרונות אבל הבנק הציב יעדי תשואה על הון של 14%-15% ואלו בהחלט ברי השגה. במכפיל הון של 1.53X ומכפיל רווח חזוי ל 2027 של 10X אין הצדקה להערכתנו לירידות במניה.

אנו שומרים על המלצת תשואת יתר למנייה ועל מחיר יעד של 88 ₪.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.