אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

17/05/2026

בנק ישראל בדרך להורדת ריבית / קרדיט: אילוסטרציה – AI

בנק ישראל בדרך להורדת ריבית / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

מדד המחירים לאפריל עלה ב-1.2% מעט מתחת לתחזית שלנו. סעיפי המזון והדיור היו נמוכים מהתחזית. לעומתם, המוצרים המיובאים וחלק מהשירותים היו גבוהים מהתחזית. במיוחד עלו מחירי הנופש בישראל. סביבת האינפלציה תושפע מהתייקרויות מחירי התשומות שהתחילו לחלחל לישראל מהעולם. האינפלציה הצפויה ב-12 החודשים 2.1%.

בנק ישראל צפוי להוריד ריבית בהחלטתו הקרובה ב-0.25%.

הנתונים הכלכליים משקפים התאוששות איטית בצריכה הפרטית.

הגירעון המסחרי הגיע לשיא.

הגירעון התקציבי הנמוך של הממשלה הושפע מגביית המיסים המואצת מחד ומהירידה בהוצאות הממשלה מאידך. עם זאת, הוא צפוי לעלות עד סוף השנה מעל הגירעון המתוכנן. קצב ההנפקות של משרד האוצר צפוי לרדת.

עולם

רוב נתוני האינפלציה בעולם מפתיעים כלפי מעלה. עליות חדות במיוחד נרשמו במדדי המחירים ליצרן ומחירי סחר החוץ. הם משקפים לחצי אינפלציה משמעותיים שנמצאים בדרך למחירים לצרכן.

שוקי המניות והאג"ח הקונצרניות, במיוחד בארה"ב, כמעט מתעלמים מהסיכון המוחשי לכלכלה העולמית מאי פתיחת מיצרי הורמוז בניגוד לשוק האג"ח הממשלתיות שרושם עליית תשואות מפני חשש כבד מעלייה באינפלציה. כדאי לשקול הגנות לנכסי סיכון.

יש הרבה דמיון בין האירועים הנוכחיים לבין שנות ה-70.

ישראל

חשוב לא רק מה שהופיע במדד, אלא מה שעדיין לא הופיע בו

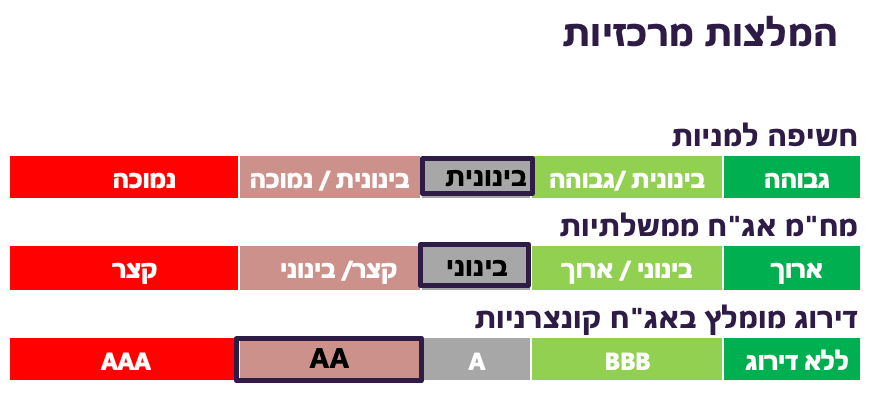

מדד המחירים לצרכן לחודש אפריל עלה ב־1.2%, מעט נמוך מהתחזית שלנו לעלייה של 1.3%. עיקר התרומה לעלייה הגיעה מסעיפי הנסיעות לחו"ל (0.54%), הדלק (0.31%) והנופש בישראל (0.12%). העלייה בסעיף הנופש בישראל בשיעור של 16.4%, הייתה החדה ביותר לפחות ב־20 השנים האחרונות. היא משקפת לחצי ביקוש חזקים על רקע צמצום האפשרויות ואולי גם רצון לנופש בחו"ל. עודף הביקוש צפוי להמשיך ולהשפיע גם על מחירי שירותים נוספים בישראל במיוחד בתקופת הקיץ.

מנגד, סעיף המזון המשיך להפתיע ולא עלה בחודשיים האחרונים, למרות המלחמה והחגים. קצב ההתייקרות השנתי של סעיף המזון ירד בחצי השנה האחרונה מ־4.2% בנובמבר ל־2.0% באפריל. חשוב לזכור שהעלייה החדה במחירי המזון בשנתיים האחרונות התרחשה למרות שיצרני המזון בישראל כמעט שלא העלו מחירים (תרשים 2). הדבר מצביע על כך שלרשתות השיווק עדיין קיימים שולי רווח גבוהים יחסית שמסייעים להתמודד עם התחרות בענף.

גם סעיף הדיור הפתיע מעט כלפי מטה עם עלייה של 0.1% בלבד. סעיף שירותי דיור בבעלות דיירים ירד ב־0.1%, לעומת עלייה ממוצעת של 0.6% באפריל בשנים 2023–2025. כתוצאה מכך, קצב ההתייקרות השנתי בסעיף הדיור ירד מ־3.8% ל־3.3%, בעוד שקצב העלייה בסעיף שירותי דיור בבעלות דיירים ירד ל־2.9%. נוסיף כי לאחר שלושה חודשים שבהם חוזי שכירות חדשים התייקרו בקצב שנתי של קרוב ל־6%, באפריל נרשמה עלייה מתונה יותר של 3.6% בלבד (תרשים 1). עם זאת, סעיף הדיור נוטה להיות תנודתי. להערכתנו, מחירי השכירות צפויים להמשיך ולעלות בקצב שנתי של כ־3.5%–4.0%.

מנגד, מחירי הפריטים המיובאים, ריהוט וציוד לבית וכן הלבשה והנעלה, רשמו באפריל את העלייה החדה ביותר מאז 2021, וזאת למרות התחזקות השקל מאז תחילת חודש אפריל.

סיפור האינפלציה כעת אינו מתמצה רק במה שכבר הופיע במדד המחירים לצרכן, אלא בעיקר במה שעדיין כמעט ואינו משתקף בו, אך מתחיל להופיע במדדי מחירי התפוקה בתעשייה, ובעיקר במדדי מחירי התשומות. ההתפתחויות במדדים אלה נמצאות בשלב מוקדם יותר בשרשרת הייצור, לפני שהן מתגלגלות במלואן לצרכן:

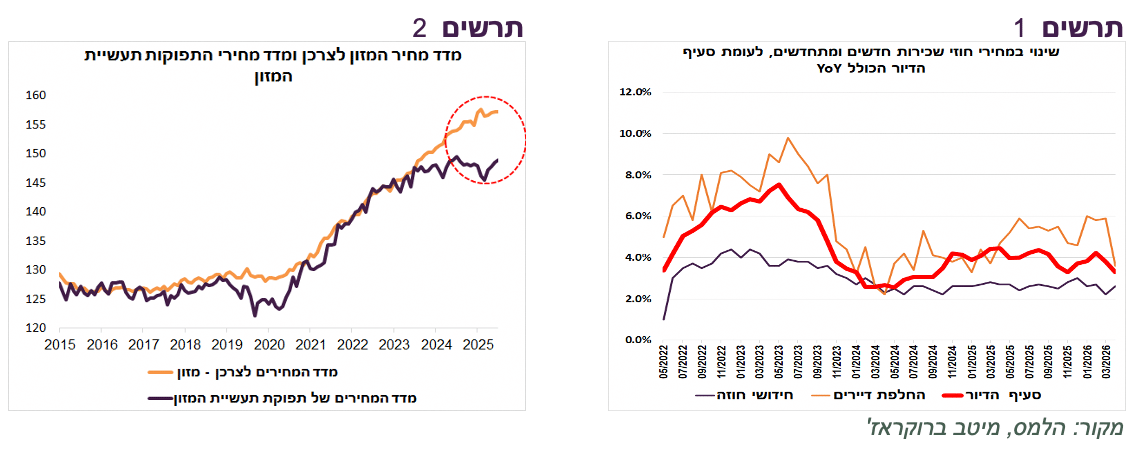

מדד תשומות הבנייה של חומרים ומוצרים עלה באפריל ב־1.3%, אחת העליות החדות בשנים האחרונות (תרשים 3). בין הסעיפים הבולטים שהתייקרו: מלט, בטון, מוצרי בטון, ברזל לבנייה, חומרי איטום וצבעים.

גם מדד התשומות בחקלאות עלה משמעותית, ובפרט מדד הגידולים הצמחיים שזינק ב־3.5% באפריל (תרשים 4). העלייה משקפת כמובן את התייקרות הדלק, אך גם עליות חדות במחירי זרעים, דשנים, חומרי הדברה ותשומות נוספות.

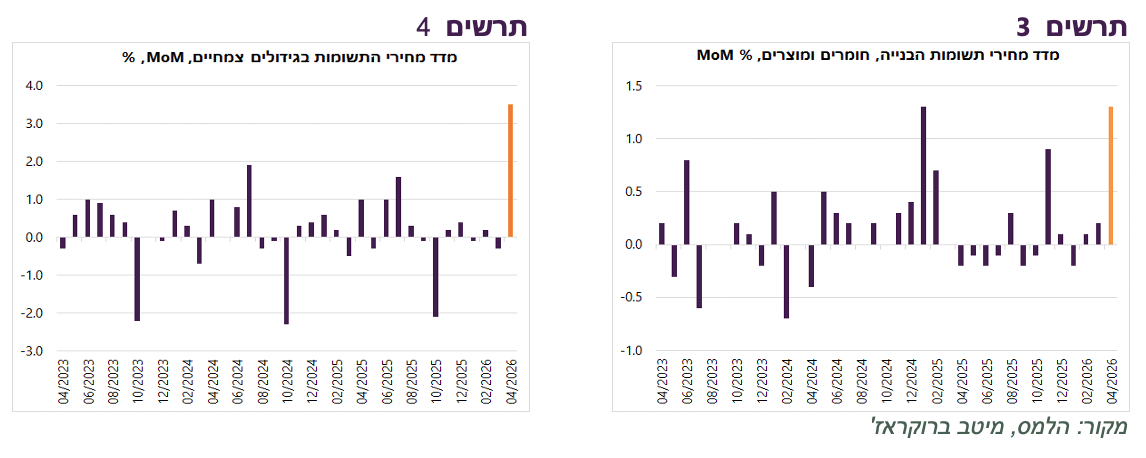

מדד מחירי התפוקה בתעשייה עלה באפריל ב־3.7%, העלייה החדה ביותר מאז אפריל 2022. עיקר העלייה נבע מהתייקרות התפוקה בענף ייצור מוצרי נפט מזוקקים, אך נרשמו גם עליות משמעותיות במחירי התפוקה בענפי ייצור הכימיקלים ומוצריהם, מוצרי גומי ופלסטיק, ומוצרים על בסיס מינרלים אל-מתכתיים (תרשים 5).

ישראל לא תישאר "אקסטרה-טריטוריה". אם השיבושים בכלכלה העולמית יימשכו, עליות המחירים, שבינתיים רק מתחילות לבוא לידי ביטוי בישראל ובעולם במדדי המחירים לצרכן, למעט במחירי הדלק והאנרגיה, צפויות להתגלגל בהדרגה גם לצרכנים.

בשלב זה, סביבת האינפלציה בישראל מושפעת מחד מהתייקרויות שמתחילות לחלחל דרך מחירי היבוא, ומנגד מהצריכה הפרטית החלשה יחסית ומהתחזקות השקל, שצפויה להמשיך ולהשפיע בחודשים הקרובים. תחזית האינפלציה שלנו מביאה בחשבון את הגורמים הללו. התחזית אינה מניחה שהלחצים בשרשראות האספקה בעקבות המלחמה עם איראן ייפתרו בטווח הקצר, אך גם אינה מבוססת על תרחיש של שיבושים ממושכים ללא פתרון בטווח הסביר.

שורה תחתונה: אנו מעריכים שמדד המחירים בחודשים מאי ויוני יישארו ללא שינוי. תחזית האינפלציה ל-12 החודשים הקרובים עומדת על 2.1% (תרשים 6).

הריבית צפויה לרדת

לאחר פרסום מדד המחירים, התחזקה ההסתברות להורדת ריבית של 0.25% על ידי בנק ישראל בשבוע הבא. הגורמים המרכזיים שתומכים בהחלטה על הורדת ריבית הם:

שקל חזק מאוד, שממתן את הלחצים האינפלציוניים.

האינפלציה נמצאת בתוך היעד, וגם ציפיות האינפלציה לכל הטווחים קרובות למרכז היעד.

האינדיקטורים מצביעים על התאוששות איטית יחסית על רקע אי הוודאות הביטחונית.

שוק הנדל"ן נמצא בקיפאון, בעוד שהסיכונים בענף ממשיכים לגדול.

הגירעון התקציבי ירד, בין היתר בזכות גביית מסים גבוהה מהצפוי.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח תוך החזקת מח"מ ארוך יותר באג"ח השקליות לעומת הצמודות. כמו כן, אנו ממשיכים להעדיף את האג"ח הצמודות.

נתונים כלכליים

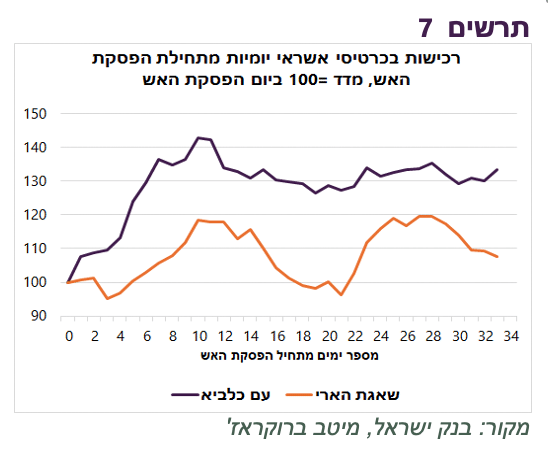

לאחר הפסקת האש, ההתאוששות בצריכה הפרטית מתקדמת בקצב איטי בהשוואה לתקופה לאחר המלחמה עם איראן ביוני 2025, כפי שניתן לראות בתרשים 7. זאת, למרות שהירידה ברכישות במרץ האחרון הייתה חדה יותר והסתכמה ב־11.9%, לעומת ירידה של 10.4% ביוני 2025. חשש מחידוש הלחימה מוביל לזהירות רבה יותר בקבלת החלטות כלכליות, הן מצד משקי הבית והן מצד הפירמות. לכך יש להוסיף גם את ההשפעה המתמשכת של המלחמה בלבנון.

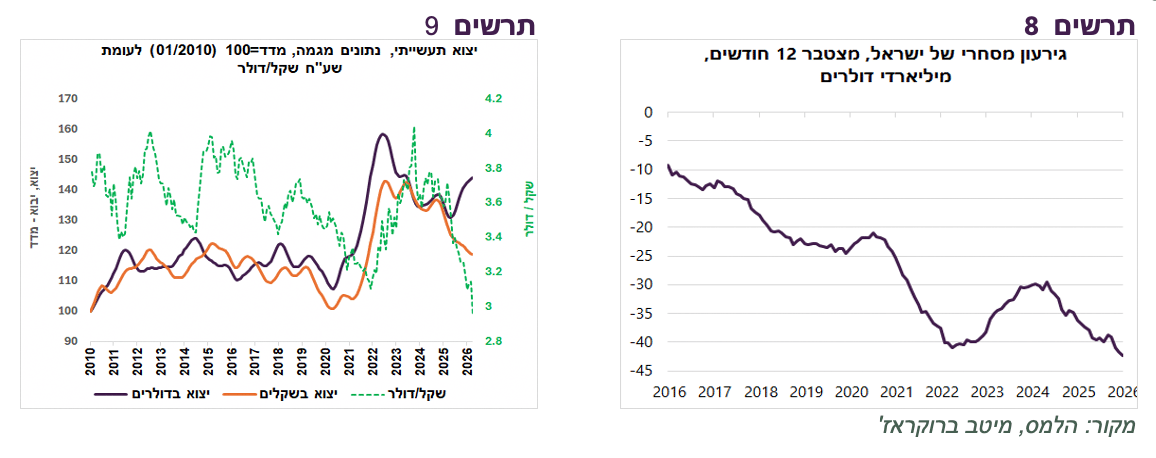

הגירעון המסחרי, הפער בין יבוא ליצוא סחורות, הגיע לשיא של כל הזמנים והסתכם בכ־42 מיליארד דולר (תרשים 8). במקביל, היצוא התעשייתי בשקלים נמצא במגמת ירידה. זאת, בניגוד לתקופות קודמות של ייסוף מהיר בשקל, כמו בשנים 2020–2021, שבהן היצוא המשיך לצמוח בקצב מהיר יחסית, מצב שהקל על היצואנים להתמודד עם התחזקות המטבע (תרשים 9).

הגירעון עדיין לא משקף השפעות המלחמה

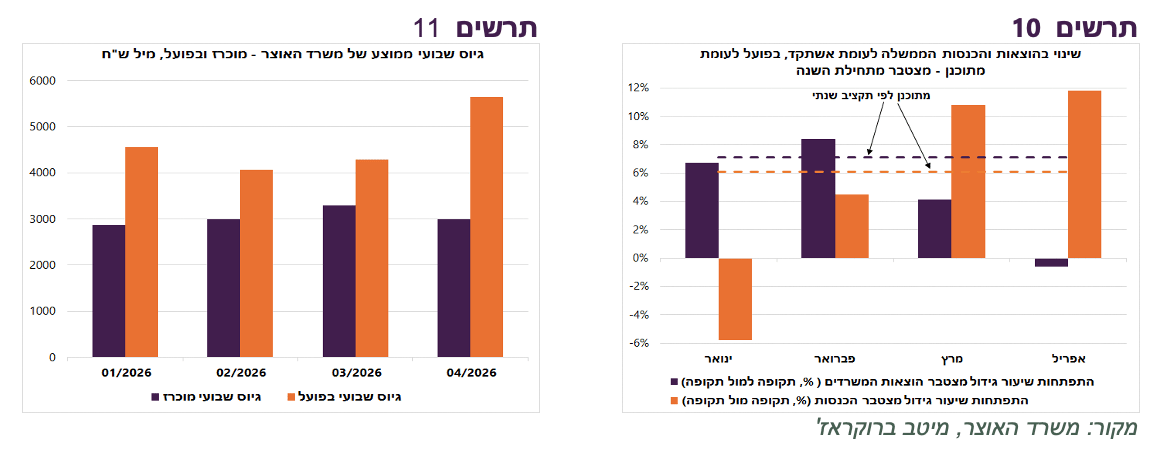

הגירעון באפריל ירד ל־3.8% תוצר, לעומת 4.7% לפני תחילת המלחמה. הירידה בגירעון נבעה מעלייה בהכנסות מעבר למתוכנן ומירידה בהוצאות (תרשים 10). עם זאת, יש להביא בחשבון כי במרץ–אפריל נרשמה גבייה חריגה של כ־11.5 מיליארד ₪, ככל הנראה בעקבות עסקת Wiz. בנוסף, מתחילת השנה נרשמה עלייה של 72% בגביית מס על ניירות ערך, ובאפריל הסתכמו הכנסות המדינה מהפרטות בכ־3.7 מיליארד ₪. למרות זאת, גם בנטרול הגורמים החריגים, גביית המיסים הישירים נותרה חזקה יחסית, במיוחד על רקע המלחמה.

במבט קדימה, רמת הפעילות הכלכלית המתונה במשק והשלכות המלחמה צפויות למתן את קצב הגידול בגביית המיסים. במקביל, ההוצאות הממשלתיות צפויות לעלות.

להערכתנו, הגירעון השנה יעלה על היעד של 4.9% תוצר ויגיע לכ־5.3% בעיקר בגלל צמיחה נמוכה יחסית לתחזיות. עם זאת, אם הנפקות החברות הביטחוניות יתבצעו כבר השנה, הגירעון עשוי להצטמצם משמעותית.

הגיוס השבועי הממוצע של משרד האוצר הסתכם באפריל בכ־5.6 מיליארד ₪, לעומת תוכנית הנפקות בקצב של כ־3 מיליארד ₪ לשבוע. קצב ההנפקות באפריל היה גבוה בכ־30% מהממוצע בשלושת החודשים הראשונים של השנה (תרשים 11).

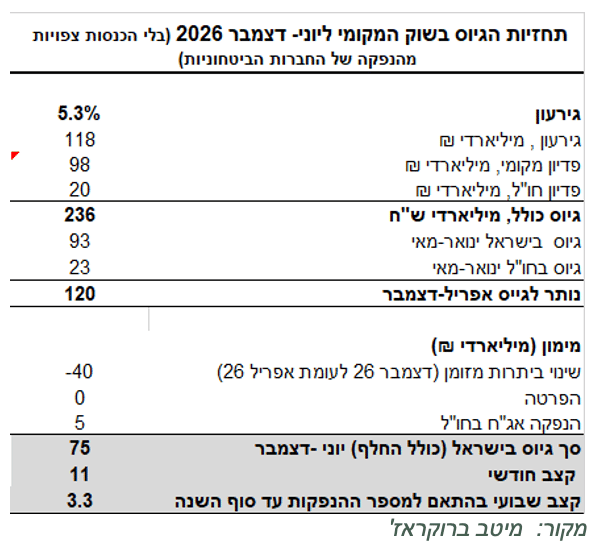

להערכתנו, היתרה בקופת האוצר עלתה ליותר מ־100 מיליארד ₪, קרוב לרמת שיא. היתרות צפויות לרדת עד סוף השנה בכ־40–50 מיליארד ₪. בהנחה שהגירעון ב־2026 יסתכם ב־5.3% תוצר, וללא התחשבות בהנפקות החברות הביטחוניות, קצב ההנפקות השבועי הנדרש בהמשך השנה צפוי לעמוד על כ־3.3 מיליארד ₪, נמוך מהממוצע שנרשם בינואר–אפריל (ראו טבלה למטה).

שורה תחתונה: קצב גיוסי האוצר צפוי לרדת במחצית השנייה של השנה.

עולם

המחירים בעולם עולים מהר מהצפוי

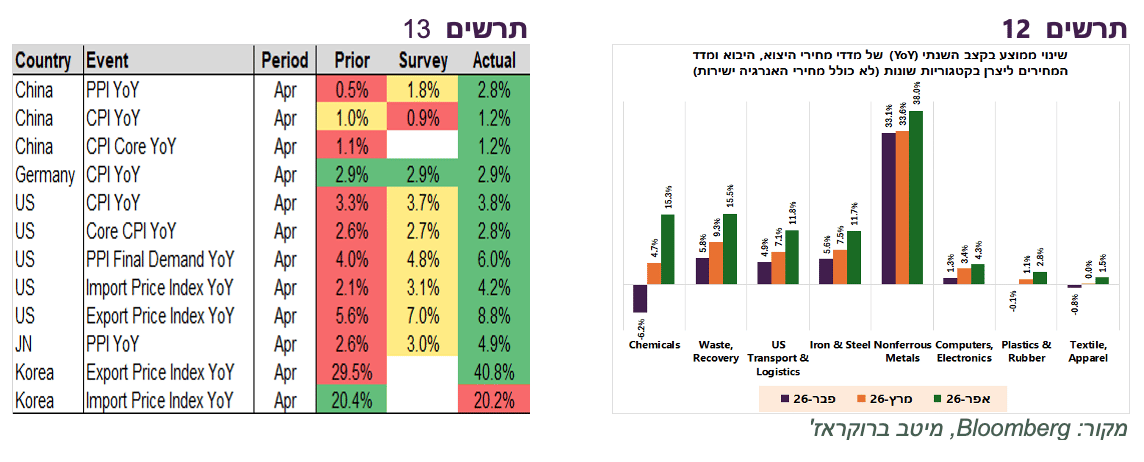

כמעט כל הנתונים הקשורים לאינפלציה שהתפרסמו בשבוע שעבר במדינות שונות היו גבוהים מהתחזיות, לעיתים בפערים ניכרים, במיוחד מדדי “השורה השנייה”, כגון מדדי המחירים ליצרן ומדדי מחירי סחר החוץ (תרשים 13).

מה היה מקור להפתעות, ולאילו תחומים כבר חלחלה עליית המחירים מעבר לאנרגיה?

תרשים 12 מציג את השינוי הממוצע בקצב השנתי בין פברואר לאפריל במדדי המחירים ליצרן של סין, ארה"ב ויפן, וכן במדדי מחירי היבוא והיצוא של ארה"ב וקוריאה, לפי קטגוריות שונות. מהגרף הושמטו מחירי האנרגיה ונגזרותיה, שכן העלייה החדה בהם הייתה ברורה בכל המדדים.

מטרת ההשוואה הייתה לבחון באילו תחומים כבר מתחילה לחלחל השפעת התייקרות האנרגיה לשרשרת הייצור והסחר העולמית. הגרף מראה עלייה מהירה בקצב האינפלציה בקטגוריות שונות החל מכימיקליים, מתכות , מחשבים ואלקטרוניקה ועד פלסטיקה, גומי וטקסטיל. הגרף אינו כולל את העלייה החריגה במחירי יצוא השבבים מקוריאה, אשר זינקו מקצב שנתי של 87% בפברואר ל־155% באפריל.

שורה תחתונה: מלבד האנרגיה, עליות מחירים כבר מופיעות בתחומים שונים במדדי מחירי הייצור וסחר החוץ בעולם ובמיוחד באסיה.

שוק המניות מתעלם מסיכון מוחשי וקרוב, עליו מצביע שוק האג"ח

שוק המניות אינו מתמחר כלל תרחיש של אי פתיחת מיצרי הורמוז בחודשים הקרובים. לפי Polymarket, ההסתברות לפתיחת המעבר עד סוף יולי עומדת על 43% בלבד! לפי הערכות של גופי מחקר רבים, סגירת המעבר למשך כחמישה חודשים עלולה לא רק להוביל לעליות מחירים נוספות, אלא גם לפגיעה בביקוש, כתוצאה מחוסר יכולת לספק היצע. בתרחיש כזה, עלולה להתרחש השבתה פיזית של 10%–20% מהפעילות העולמית הנשענת על נפט, כולל ספנות, ייצור תעשייתי, ייצור חשמל ותעופה.

משבר זה לא יתבטא רק בשיבושים בפעילות הכלכלית הריאלית. במקביל הריביות ותשואות האג"ח ימשיכו לעלות בתגובה לעלייה באינפלציה, מה שיוביל להקשחת תנאים פיננסיים וללחץ נוסף על הפעילות הכלכלית.

העלייה בתשואות האג"ח בכל המדינות העיקריות שהאיצה בשבוע האחרון והובילה בחלק מהמדינות לרמות שיא של עשרות שנים היא עיתוי הזהרה ברור לאפשרות מוחשית של תסריט זה שהתחילה להישמע ע"י שוק המניות רק ביום שישי.

שורה תחתונה: שוק המניות, והאג"ח הקונצרניות, אינם מתמחרים כיום תרחיש של המשך סגירת מיצרי הורמוז. להערכתנו, מומלץ לשקול ההגנות בתיק ההשקעות. בניגוד לאירועי סיכון אחרים, אפיק האג"ח הממשלתיות אינו מהווה כיום הגנה אפקטיבית מפני הסיכונים הנוכחיים.

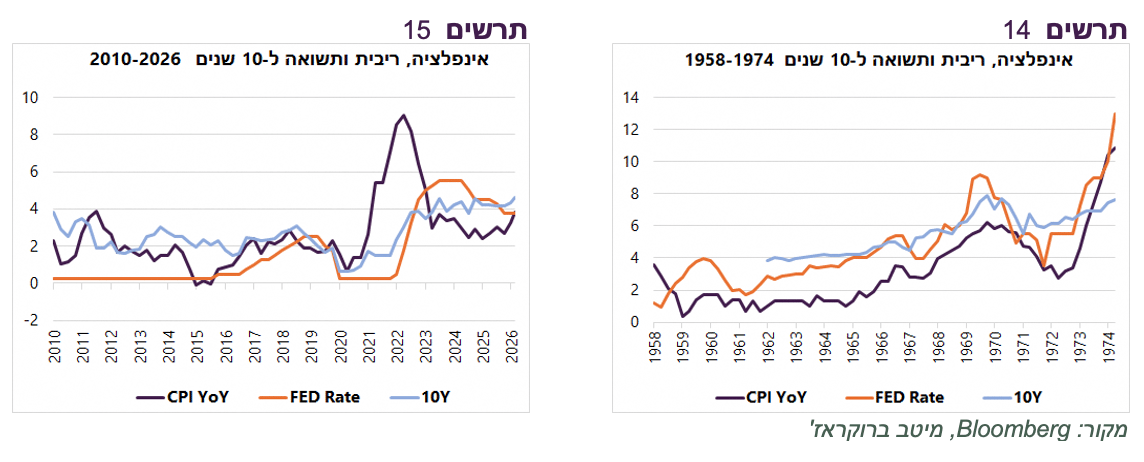

חזרה לדפוס של שנות ה־70?

האינפלציה ואינפלציית הליבה בארה"ב נמצאות כיום באחת הרמות הגבוהות ביותר ב־30 השנים האחרונות, למעט תקופת הקורונה. השתלשלות האירועים מזכירה יותר ויותר את הדפוסים שאפיינו את שנות ה־60 וה־70.

תרשימים 14–15 מציגים את התפתחות האינפלציה, ריבית ה־FED והתשואה ל־10 שנים בשנות ה־60 ותחילת שנות ה־70, בהשוואה לתקופה הנוכחית מאז המשבר הפיננסי ב־2008. בטבלה שלמטה מוצגים קווי הדמיון בין שתי התקופות, לצד נקודות השוני.

איננו טוענים שההיסטוריה עומדת לחזור על עצמה, אלא מביאים זאת כתזכורת:

"מי שאינו זוכר את העבר, נידון לחזור עליו."

טבלה מטה מתארת נקודות דמיון בין התקופות.

|

אירועים |

סוף שנות ה־60, תחילת ה־70 |

התקופה הנוכחית |

|

לפני עלייה באינפלציה |

שנים של אינפלציה נמוכה ויציבות יחסית מסוף שנות ה-50 |

עשור של אינפלציה נמוכה מאוד לאחר משבר 2008 |

|

טריגר ראשוני לאינפלציה |

הרחבה פיסקלית (מלחמת וייטנאם + Great Society) ושוק עבודה הדוק |

תמריצי קורונה עצומים, שיבושי אספקה וביקוש עודף |

|

תגובת הפד לגל ראשון |

העלאות ריבית איטיות יחסית; הערכת חסר לאינפלציה |

“Transitory inflation”; הידוק מאוחר יחסית |

|

ירידה באינפלציה |

אינפלציה יורדת אחרי גל ראשון |

אינפלציה יורדת אחרי גל ראשון |

|

זעזוע אנרגיה |

אמברגו הנפט של 1973 |

משבר הורמוז |

|

יו״ר ה־FED |

יו"ר ה-FED Arthur Burns נתפס כמקורב לנשיא וכמי שנמנע מהידוק אגרסיבי מחשש לפגיעה בצמיחה ובבחירות |

מינוי של טראמפ Kevin Warshלתפקיד יו"ר ה-FED. חשש שיהיה "נאמן" לנשיא וידחה צעדי הידוק נחוצים אם יצטרך |

יש כמובן גם שוני בין התקופות, אבל לא כל כך גדול:

כלכלת שנות ה־70 הייתה תלויה הרבה יותר בנפט, ולכן האינפלציה התפשטה במהירות יחסית לכלל המשק. כיום, לעומת זאת, את מקומו של הנפט כמנגנון ההדבקה המרכזי תופסות שרשראות האספקה הגלובליות.

כוחם של העובדים כיום נמוך משמעותית בהשוואה לשנות ה־70, והיכולת להפעיל לחץ דרך איגודים מקצועיים לצורך השגת תוספות שכר מוגבלת יותר.

מנגד, הגירעונות התקציביים כיום גבוהים משמעותית בהשוואה לשנות ה־70. לאורך אותו עשור, גם בשיא, הגירעון בארה"ב הגיע לכ־4.4% תוצר בלבד. כיום, ללא משבר, הגירעון כבר עומד על כ־5.3% תוצר.

בנוסף, בניגוד לשנות ה־70, כיום קיימים שווקים פיננסיים עצומי ממדים, שמעבירים ומגבירים סיכונים במהירות רבה בין מדינות, מגזרים ונכסים פיננסיים. כתוצאה מכך, זעזועים מקומיים עלולים להפוך במהירות לאירועים גלובליים.