יחידת המחקר של הבורסה

18/05/2026

שבוע שבועות בתל אביב / קרדיט: אילוסטרציה – AI

שבוע שבועות בתל אביב / קרדיט: אילוסטרציה – AIשוק המניות: מדד הפחד עולה והשוק סיים את שבוע המסחר בירידות שערים חדות בהובלת מניות הבנקים, הביטוח והביטחוניות

מדד ת"א-35 ירד במהלך שבוע המסחר האחרון ב-2.89% ומתחילת שנה המדד בתשואה חיובית של 20.72%, מדד ת"א-90 ירד במהלך השבוע ב5.66% ומתחילת השנה המדד עלה ב-6.99% ומדד ת"א-125 ירד במהלך השבוע ב-3.53% ומתחילת השנה המדד עלה ב-17.88%. הבנקים הובילו את ירידות השערים במדד ת"א-35, כשמדד ת"א-בנקים ירד במהלך שבוע המסחר האחרון ב8.59% ומתחילת השנה ירד בכ-1.21% ונמצא בתשואת חסר משמעותית מול מדד הדגל מתחילת השנה. מדד ת"א-ביטוח ירד במהלך השבוע ב-5.11% ומתחילת השנה המדד השלים תשואה גבוהה של 39.28%. המבנה הסקטוריאלי המאוזן של המדד תמך בעליות השערים מתחילת השנה, על אף הירידות במניות הבנקים מתחילת השנה.

שוק האג"ח - השבוע התאפיין במכירת מח״מ ובעיקר בקצה הארוך של העקום

שוק איגרות החוב הממשלתיות התאפיין השבוע בעליית תשואות, תוך לחץ משמעותי במח״מים הארוכים, כאשר מדדי תל-גוב 10+ ו- 5+ רשמו ירידות חדות של 1.67% ו- 1.29% בהתאמה, בעוד הקצה הקצר הפגין יציבות. במקביל, בלטו איגרות החוב הממשלתיות הצמודות הקצרות עם ביצועים חיוביים - תל גוב- צמודות 2-5 עלו במהלך השבוע ב-0.27% ותל גוב- צמודות 0-2 עלו ב-0.22%, מה שמצביע על העדפה ברורה לקיצור מח״מ, לצד ביקוש הגנה אינפלציונית בטווח הקצר, בתוך סביבה של עליית תשואות ולחץ על האפיקים הארוכים. מדד תל גוב-כללי רשם במהלך השבוע ירידה של כ-0.46% ועלייה של כ-0.95% מתחילת השנה, מדד תל גוב-שקלי ירד מתחילת השבוע ב-0.69%, ועלייה של 1.32% מתחילת השנה ומדד תל גוב-צמודות ירד ב-0.26% מתחילת השבוע, ועלה ב-0.25% מתחילת השנה.

קרנות הנאמנות - המשך גיוסים לקרנות הכספיות וקרנות המשקיעות באג"ח מקומי

שוק קרנות הנאמנות גייס במהלך שבוע המסחר האחרון סכום של כ-1.8 מיליארד שקל נטו ומתחילת שנה גייס כ-31.9 מיליארד שקל. נכון ל-14 במאי 2026, היקף השוק הפאסיבי והאקטיבי עמד על כ-824 מיליארד שקל נטו, גבוה בכ-71.6 מיליארד שקל מסוף שנת 2026. במהלך שבוע המסחר האחרון נרשמו גיוסים בקרנות הכספיות בסך של כ-931 מיליון שקל וגיוסים של כ- 743 מיליון שקל בקרנות המשקיעות באג"ח מקומי (כ-86 מיליון שקל בקרנות פאסיביות וכ-657 מיליון שקל בקרנות אקטיביות). בקרנות המשקיעות במניות בארץ ובחו"ל לא נרשמה תנועה חריגה במהלך שבוע המסחר האחרון.

הדולר חוזר למרכז הבמה על רקע עליית תשואות האג"ח והמתיחות הגיאופוליטית

לאחר חודשים ארוכים של התחזקות משמעותית של השקל, נרשמה השבוע התאוששות מסוימת בדולר מול השקל, בין היתר בעקבות העלייה החדה בדולר בעולם, העלייה בתשואות בארה"ב והתגברות הביקושים למטבע האמריקאי מצד משקיעים מוסדיים ופעילים בשוק ההון. התחזקות הדולר מגיעה גם על רקע העלייה בפרמיית הסיכון הגיאופוליטית באזור והירידה בציפיות להורדות ריבית מהירות בארה"ב.השקל נחלש מול הדולר בשיעור של כ-0.3% כאשר שער החליפין עמד על 2.917 שקל לדולר נכון ל-15 במאי 2026 ומתחילת חודש מאי 2026 השקל התחזק מול הדולר בשיעור של כ-1.19%. במקביל, השקל התחזק השבוע בכ-0.77% מול היורו, ושערו נקבע על 3.3923 שקל ליורו נכון לאותו מועד ובנוסף רשם במהלך השבוע את הירידה השבועית החדה ביותר שלו מזה כחודשיים מול הדולר.

שוק המניות

המתיחות הגיאופוליטית ממשיכה להיות גורם מרכזי באי הוודאות בשווקים

מדד הפחד עולה והשוק סיים את שבוע המסחר בירידות שערים חדות בהובלת מניות הבנקים, הביטוח והביטחוניות.

שבוע המסחר התאפיין בירידות שערים, כאשר השווקים ציפו למסרים חיוביים מהמפגש בין טראמפ לנשיא סין שי ג'נפינג ולתמיכה מעונת הדוחות, במיוחד בסקטור הטכנולוגיה וה-AI. בסיכום השבוע, נרשמו ירידות בשוקי המניות ברחבי העולם, בעיקר בגלל העלייה החדה בתשואות האג"ח הממשלתיות ודיווח של Axiox בנוגע לסיכון להסלמה צבאית והמשך סגירת מצר הורמוז, שעלולה לגרור להתמשכות מחירי אנרגיה גבוהים בטווח הקצר- בינוני עד לפתרון הסכסוך. עליית התשואות יחד עם החשש מפני אינפלציה גבוהה וסביבת ריבית גבוהה ממושכת פגעו בסנטימנט המשקיעים וגרמו למימושים חדים בשוק המקומי במרבית המדדים הענפיים, פרט למדדי האנרגיה, שסיימו את שבוע המסחר בעליות שערים קלות. בין היתר, המתיחות הגיאופוליטית ממשיכה להיות גורם מרכזי באי-הוודאות בשווקים שלא זכו לבשורה מצד איראן ונערכים לאפשרות של חידוש לחימה בתקופה הקרובה, מצב שממשיך להוביל לפרמיית סיכון גבוהה וללחץ מתגבר משוק האג"ח.

מדדי הדגל סיימו את שבוע המסחר בירידות שערים חדות - מדד ת"א-35 ירד במהלך שבוע המסחר האחרון ב-2.89% ומתחילת שנה המדד בתשואה חיובית של 20.72%, מדד ת"א-90 ירד במהלך השבוע ב5.66% ומתחילת השנה המדד עלה ב-6.99% ומדד ת"א-125 ירד במהלך השבוע ב-3.53% ומתחילת השנה המדד עלה ב-17.88%. הבנקים הובילו את ירידות השערים במדד ת"א-35, כשמדד ת"א-בנקים ירד במהלך שבוע המסחר האחרון ב8.59% ומתחילת השנה ירד בכ-1.21% ונמצא בתשואת חסר משמעותית מול מדד הדגל מתחילת השנה. מדד ת"א-ביטוח ירד במהלך השבוע ב-5.11% ומתחילת השנה המדד השלים תשואה גבוהה של 39.28%. המבנה הסקטוריאלי המאוזן של המדד תמך בעליות השערים מתחילת השנה, על אף הירידות במניות הבנקים מתחילת השנה.

סקטור הבנקים -

במהלך שבוע המסחר האחרון פתח בנק הפועלים את עונת הדוחות בסקטור הבנקים, כאשר מניית הבנק ירדה בכ-3.65% במהלך המסחר ומתחילת השנה בתשואה חיובית של 3.66%. תוצאות הבנק ממשיכות לשקף רווחיות גבוהה ואיתנות פיננסית, אך לצד שחיקה מסוימת הנובעת מהשפעות המס וסביבת הריבית. במהלך השבוע הקרוב צפויים הבנקים — דיסקונט, הבינלאומי, לאומי ומזרחי טפחות — לפרסם את דוחותיהם לרבעון הראשון של שנת 2026.

לקראת פרסום הדוחות, תשומת הלב בשוק צפויה להתמקד בשחיקה ברווחיות על רקע השפעות סביבת הריבית והרגולציה, לצד בחינת עוצמת הפעילות התפעולית. הדוחות צפויים לשקף סביבה מאקרו-פיננסית מאתגרת יותר, המתבטאת בלחץ על הכנסות המימון ובהשפעת רכיבי מיסוי, אך במקביל להמשך שמירה על רמות הון גבוהות ויכולת חלוקת רווחים יציבה.

המשקיעים יתמקדו במיוחד בהתפתחות התשואה להון ,ROE מגמת ה- NIM והיכולת של הבנקים לנהל את בסיס ההוצאות ולשמר רווחיות גם בתנאים משתנים. בנוסף, ייבחן קצב צמיחת האשראי ומבנהו, על רקע עלייה בסיכונים המאקרו-כלכליים.

בסך הכול, הדוחות צפויים לשקף דיסוננס בין שחיקה יחסית בטווח הקצר לבין תמונת יסוד שעדיין נותרת חזקה בסקטור, כאשר השאלה המרכזית עבור השוק תהיה האם מדובר בלחצים זמניים או בתחילתו של שינוי במחזור הרווחיות של הבנקים.

ענף התקשורת ממשיך לבסס יציבות וצמיחה בפעילות הליבה – השוק עדיין מחפש את הטריגר הבא

דוחות החברות בתחום התקשורת הצביעו על שינוי בולט בגישת המשקיעים כלפי הענף. מניות בזק ופרטנר ירדו משמעותית השבוע (8.5% ו-7.8% בהתאמה) בעקבות אכזבה מהתוצאות ומחוסר טריגר צמיחה מיידי, למרות יציבות תפעולית. בזק, עם שווי שוק של כ-21 מיליארד שקלים ורווח שנתי מצטבר של כ- 1.3 מיליארד שקל, מתומחרת באופן מתון (מכפיל רווח 16, מכפיל EV/EBITDA 7), וממשיכה להפגין יציבות בתחום התקשורת הנייחת לצד גידול במנויי הסיבים ושיפור ב-ARPU. אך חולשה במגזר הסלולר, בעיקר בשל הוצאות חד-פעמיות, ירידה בהכנסות נדידה והשפעות המלחמה, העיבה על תגובת השוק. החברה ממשיכה במדיניות חלוקת דיבידנד גבוהה (80% מהרווח הנקי ותשואה של מעל 5%), אך נראה שהשוק מחפש מנועי צמיחה ברורים. מחזור המסחר במניית בזק מצוי בשיפור עקבי בעקבות השתתפותה בתוכנית הטיילור מייד של הבורסה והיא ריכזה מחזור מסחר יומי ממוצע של כ- 55 מיליון שקל ב- 90 ימי המסחר האחרונים. מחזורי מסחר גבוהים וציטוטים הדוקים הם מפתח למשיכת משקיעים זרים והצפת ערך למשקיעים. מחזיקי קרנות הנאמנות העוקבות אחר מדדי הבורסה מחזיקים במניה כ- 1.5 מיליארד שקל, קרי כ- 7% משווי השוק של החברה, זאת כאשר המכשירים העוקבים אחר מדד ת"א-125 שבה משקלה של בזק הוא כ- 2% מחזיקים כמיליארד שקל והמכשירים העוקבים אחר מדד ת"א-35 בה משקלה של בזק הוא כ- 2.45% מחזיקים כ- 472 מיליון שקל. המדדים בהם משקלה של המניה הוא הגבוה ביותר הם: ת"א תקשורת וטכנולוגית מידע (ללא מוצרים עוקבים): כ- 9.6%, ומדד ת"א 20 בה משקל המניה עומד על כ- 4.99%. הצמיחה החדה בהיקף מדדי המניות העוקבים אחר מדדי הבורסה תומכת בביצועי המניה.

גם פרטנר ספגה ירידה, למרות מצב פיננסי איתן (מינוף נמוך, תזרים חיובי וגידול במנויים). עיקר האכזבה נגרם משחיקה ב ARPU -הסלולרי וירידה בהכנסות ציוד ARPU אשר נותר מדד חשוב לתמחור החברה, בשל השפעתו הישירה על הרווחיות. למרות ההתקדמות בפעילות הסיבים והטלוויזיה, ללא שיפור משמעותי במגזר הסלולר – שהוא הנתון המרכזי בענף – הסנטימנט נותר שלילי והמכפיל הגבוה (24) הופך לרגיש יותר. מחזור המסחר היומי הממוצע במניית החברה ב- 90 ימים האחרונים נמוך ועומד על כ- 14 מיליון שקל בלבד.

מחזיקי קרנות הנאמנות העוקבות אחר מדדי הבורסה מחזיקים במניה כ- 774 מיליון שקל, קרי כ- 10% משווי השוק של החברה, זאת כאשר המכשירים העוקבים אחר מדד ת"א-125 שבה משקלה של מנית פרטנר הוא כ- 0.6% מחזיקים כ- 302 מיליון שקל והמכשירים העוקבים אחר מדד ת"א-90 בה משקלה של המניה הוא כ- 2.17% מחזיקים כ- 437 מיליון שקל. המדדים בהם משקלה של המניה הוא הגבוה ביותר הם: ת"א תקשורת וטכנולוגית מידע (ללא מוצרים עוקבים): כ- 11.39% ומדד ת"א תשתיות בה משקל המניה עומד על כ- 4.03%. הצמיחה החדה בהיקף מדדי המניות העוקבים אחר מדדי הבורסה תומכת בביצועי המניה.

המצב בענף מתחדד לקראת פרסום דוחות סלקום, שנסחרת בשווי של כ-6 מיליארד שקל ואיבדה 8.7% בשבוע האחרון, לאחר שנה חריגה ב- 2025 עם עלייה של כ-81%. שינוי המומנטום נובע משילוב של מספר גורמים: שחיקת ,ARPU השפעות מאקרו כמו מלחמה ונדידה של לקוחות, היעדר שיפור בתחרות הסלולר ורגישות גבוהה ל- KPI תפעוליים. בנוסף, הסחירות הנמוכה מגבירה את התנודתיות במניות מסוימות בענף. נוסיף ונאמר כי מחזור המסחר היומי הממוצע במניות החברה ב- 90 ימים האחרונים נמוך ועומד על כ- 10 מיליון שקל בלבד. סחירות נמוכה גוררת תנודתיות מוגברת בשל הקושי לבצע התאמות בפוזיציות בתנאי שוק משתנים.

בסופו של דבר, הענף שומר על יציבות תפעולית אך סובל מחולשה בסנטימנט המשקיעים, שבוחנים חברות לפי יכולתן להציג צמיחה ברורה – במיוחד בתחום הסלולר. צמיחה עקבית בפעילות הסיבים ושיפור הדרגתי בשירותי התוכן מספקים תמיכה לטווח הבינוני, אך כרגע הם אינם מאזנים את הלחץ בטווח הקצר.

לחץ בסקטור הנדל״ן: עליית התשואות מכבידה על מדדי הבנייה והנדל״ן

במהלך שבוע המסחר האחרון מדד ת"א-בנייה ירד ב-10.26% ומתחילת השנה המדד עלה ב-6.4% ומדד ת"א- נדל"ן ירד במהלך השבוע ב-9.35% ומתחילת השנה ב-6.16%. משרד האוצר פרסם בשבוע שעבר את סקירת הנדל"ן לחודש מרץ 2026 שמציג מגמת חולשה יחסית: על פי הסקירה החודשית, נרכשו 7,395 דירות — ירידה של 8% בהשוואה למרץ שנה קודמת, לצד עלייה של 3% לעומת פברואר השנה. הנתונים מלמדים כי למרות המשך מבצע ״שאגת הארי״ ואי הוודאות הביטחונית במהלך החודש, ההשפעה על הפעילות הייתה מתונה יחסית. עם זאת, בבחינה היסטורית, נפח העסקאות בשוק הנדל״ן בישראל נותר נמוך, ומשקף זהירות מצד הרוכשים והמשקיעים. בסיכומו של דבר, הסקירה מציירת תמונה של שוק המצוי בשלב של התקררות והתייצבות, עם לחץ קצר-טווח על פעילות היזמים והרווחיות, לצד פוטנציאל התאוששות בהמשך, ככל שתנאי המימון ישתפרו, וזאת על רקע ביקושים מבניים ארוכי טווח והיצע שאינו מדביק את קצב הגידול באוכלוסייה.

תנועות משקיעים: המוסדיים ממשיכים להגדיל את החשיפה לשוק ההון המקומי

מחזור המסחר היומי הממוצע בבורסה במניות במהלך שבוע המסחר האחרון הסתכם בכ-4.7 מיליארד שקל. המשקיעים הזרים המשיכו לצמצם את חשיפתם למניות מגזר הבנקים, ובפרט במניות לאומי, דיסקונט ובינלאומי, אשר צפויים לדווח על תוצאות הרבעון הראשון בשבוע הקרוב. בנק הפועלים פרסם את תוצאותיו הכספיות לרבעון הראשון ביום חמישי האחרון, והמשקיעים הזרים הגיבו לתוצאות אלו בהמשך מכירות המניה.

המוסדיים ממשיכם להגדיל את החשיפה לשוק המקומי ובמהלך השבוע רכשו כ-298 מיליון שקל נטו ומתחילת השנה כ-1.6 מיליארד שקל נטו. מעניין לעקוב אחרי הרכישות של המוסדיים כי דווקא הם רוכשים מניות בנקים במקביל למכירות של הזרים.

|

שוק

|

תת סוג לקוח |

רכישות במהלך שבוע המסחר |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

298,104,766 |

1,336,011,735 |

1,592,847,702 |

|

מניות |

תושב חוץ |

-195,304,866 |

-1,384,779,409 |

161,091,930 |

|

מניות |

תושב ישראל - יחיד |

175,016,467 |

1,619,043,262 |

1,237,242,913 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

153,405,057 |

-957,430,996 |

-1,197,351,916 |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

156,999,073 |

2,210,037,043 |

4,575,125,732 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

37,854,992 |

458,953,639 |

1,304,419,593 |

|

מניות |

תושב ישראל - תאגיד |

-627,497,679 |

-3,278,258,198 |

-7,653,607,652 |

תשואות מדדים מובילים:

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

||||||

|

שבועי - 08/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025 |

||||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

|

מדדים ענפיים |

ת"א בטחוניות |

3,865.19 |

-6.28% |

-10.91% |

-1.94% |

|

|

מדדים ענפיים |

ת"א בנקים |

7,686.51 |

-8.59% |

-5.62% |

-1.21% |

|

|

מדדים ענפיים |

ת"א-מניב חו"ל |

718.80 |

-9.70% |

-0.61% |

0.48% |

|

|

מדדים ענפיים |

ת"א-נפט וגז |

3,178.26 |

0.63% |

-5.17% |

0.63% |

|

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,483.87 |

-8.70% |

-2.39% |

3.40% |

|

|

מדדי שווי שוק |

ת"א-צמיחה |

2,460.60 |

-3.78% |

-1.45% |

4.42% |

|

|

מדדים ענפיים |

ת"א-נדל"ן |

1,581.84 |

-9.35% |

-1.90% |

6.16% |

|

|

מדדים ענפיים |

ת"א-בנייה |

2,204.73 |

-10.26% |

-0.85% |

6.40% |

|

|

מדדי שווי שוק |

ת"א-90 |

4,074.54 |

-5.66% |

-0.46% |

6.99% |

|

|

מדדים ענפיים |

ת"א-ביומד |

137.68 |

-3.81% |

-1.11% |

7.35% |

|

|

מדדי שווי שוק |

ת"א-SME60 |

1,445.21 |

-8.18% |

1.12% |

14.59% |

|

|

מדדי שווי שוק |

ת"א-125 |

4,318.68 |

-3.53% |

0.11% |

17.88% |

|

|

מדדים ענפיים |

ת"א-פיננסים |

10,707.80 |

-6.62% |

0.83% |

18.67% |

|

|

מדדים ענפיים |

ת"א טק - עילית |

1,345.05 |

-3.10% |

-0.15% |

19.25% |

|

|

מדדי שווי שוק |

ת"א-35 |

4,384.00 |

-2.89% |

0.21% |

20.72% |

|

|

מדדים ענפיים |

ת"א תשתיות |

4,450.53 |

-2.13% |

1.56% |

23.91% |

|

|

מדדים ענפיים |

ת"א-תעשייה |

4,200.48 |

-3.31% |

0.74% |

24.40% |

|

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,523.09 |

-0.40% |

0.27% |

28.92% |

|

|

מדדים ענפיים |

ת"א-ביטוח |

16,057.10 |

-5.11% |

6.93% |

39.28% |

|

|

מדדים ענפיים |

ת"א-קלינטק |

1,415.50 |

-0.53% |

7.29% |

52.11% |

|

|

מדדים ענפיים |

ת"א-מזון |

4,383.87 |

-2.46% |

- |

- |

|

|

מדדים ענפיים |

ת"א-צריכה |

2,240.47 |

-6.36% |

0.24% |

- |

|

|

מדדים ענפיים |

ת"א-אנרגיה ישראל |

3,943.80 |

0.90% |

3.91% |

- |

|

|

|

||||||

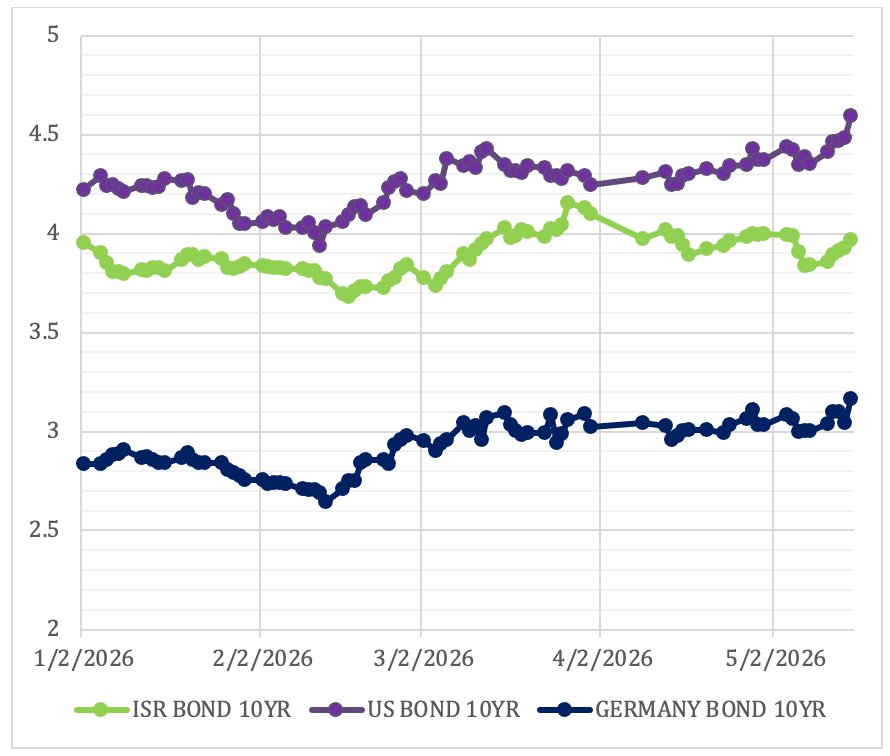

שוק האג"ח

הגיאופוליטיקה, האינפלציה והנפט דוחפים את תשואות האג"ח בעולם כלפי מעלה

השבוע התאפיין במכירת מח״מ ובעיקר בקצה הארוך של העקום

שוק איגרות החוב הממשלתיות התאפיין השבוע בעליית תשואות, תוך לחץ משמעותי במח״מים הארוכים, כאשר מדדי תל-גוב 10+ ו- 5+ רשמו ירידות חדות של 1.67% ו- 1.29% בהתאמה, בעוד הקצה הקצר הפגין יציבות. במקביל, בלטו איגרות החוב הממשלתיות הצמודות הקצרות עם ביצועים חיוביים - תל גוב- צמודות 2-5 עלו במהלך השבוע ב-0.27% ותל גוב- צמודות 0-2 עלו ב-0.22%, מה שמצביע על העדפה ברורה לקיצור מח״מ, לצד ביקוש הגנה אינפלציונית בטווח הקצר, בתוך סביבה של עליית תשואות ולחץ על האפיקים הארוכים. מדד תל גוב-כללי רשם במהלך השבוע ירידה של כ-0.46% ועלייה של כ-0.95% מתחילת השנה, מדד תל גוב-שקלי ירד מתחילת השבוע ב-0.69%, ועלייה של 1.32% מתחילת השנה ומדד תל גוב-צמודות ירד ב-0.26% מתחילת השבוע, ועלה ב-0.25% מתחילת השנה.

העלייה בתשואות היא בדומה לעליית התשואות בשוק איגרות החוב בארה"ב ובאירופה, כאשר שוק האג"ח בארה״ב סיים את שבוע המסחר בעליות תשואות לפדיון חדות לאורך כל העקום בעקבות עלייה מחודשת בציפיות האינפלציה, עלייה במחירי הנפט במהלך שבוע המסחר שממשיך להיסחר מעל ה-100 דולר לחבית. נפט WTIסגר את שבוע המסחר בשער של 105.42 דולר לחבית ונפט ברנט סגר את שבוע המסחר בשער של 109.26 דולר לחבית, המשך אי-הוודאות בנוגע למדיניות הפד החדש, קווין וורש ואי וודאות גיאופוליטית. השוק מתמחר מחדש את תוואי הריבית בארה״ב, והערכות להורדת ריבית במהלך 2026 נחלשות משמעותית. ישנן הערכות לאפשרות להעלאות ריבית נוספות במקרה של אינפלציה גבוהה מהצפוי. תשואות אג"ח צמודות אינפלציה(TIPS) עלו אף הן במהלך השבוע, כאשר התשואה הריאלית ל-10 שנים חצתה את רף ה-2%, דבר המעיד על הידוק בתנאים הפיננסיים. בנוסף, השוק מושפע מחששות להתרחבות הגירעון ולגיוסי החוב המוגברים של משרד האוצר האמריקאי. ישנה דאגה בקרב המשקיעים לגבי יכולתו של הפד לצמצם את המאזן ללא השפעה נוספת על התשואות, במיוחד על רקע גידול בהיצע האג"ח.

בישראל פורסם ביום שישי האחרון מדד המחירים לצרכן לחודש אפריל 2026 שעלה בשיעור של1.2% בהתאם לציפיות השוק, לאחר עלייה של כ-0.4% בחודש מרץ. מדובר בעלייה חודשית חדה יחסית, המעידה על לחצי מחירים בטווח הקצר אך במונחים שנתיים, האינפלציה נותרה ברמה של 1.9% בתוך יעד בנק ישראל.

המדד הושפע מעליות מחירים רחבות יחסית, ובפרט בתחומים תנודתיים כגון פירות וירקות, תחבורה ואנרגיה, לצד עליות במחירי תרבות, הלבשה ותחזוקת דיור. עם זאת, השמירה על אינפלציה שנתית מתונה מציירת תמונה דו־כיוונית: מצד אחד, האצה נקודתית בלחצי המחירים ומצד שני, סביבת אינפלציה כללית שעדיין אינה חריגה. מבחינת השלכות לשוק האג"ח, המדד משקף סביבה של לחץ אינפלציוני בטווח הקצר, שתומך בביקוש לאפיקים צמודים קצרי טווח, אך אינו מייצר עדיין שינוי מהותי בתוואי הריבית בטווח הארוך. עם זאת, הרמה הגבוהה של המדד החודשי תורמת לתמחור של ריבית שתיוותר גבוהה יחסית בתקופה הקרובה, ומגבירה את הרגישות של השוק לנתוני אינפלציה נוספים קדימה.

התפתחות תשואות לפדיון ל-10 שנים

|

שבועי - 08/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

520.77 |

-1.67% |

0.72% |

1.35% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

678.23 |

-1.29% |

0.57% |

1.29% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

374.14 |

-1.16% |

0.29% |

-3.28% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

386.02 |

-0.99% |

0.44% |

-2.41% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

520.32 |

-0.77% |

0.37% |

1.23% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

525.85 |

-0.69% |

0.38% |

1.32% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

444.72 |

-0.64% |

0.68% |

1.85% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 5-10 |

444.47 |

-0.62% |

0.67% |

1.83% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

393.57 |

-0.56% |

0.56% |

-0.87% |

|

מדדי Tel-Gov |

תל גוב-כללי |

398.15 |

-0.46% |

0.41% |

0.95% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

454.05 |

-0.33% |

0.48% |

1.50% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

446.64 |

-0.33% |

0.52% |

1.84% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

392.45 |

-0.26% |

0.50% |

0.25% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

443.19 |

-0.25% |

0.46% |

1.09% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

476.25 |

-0.18% |

0.22% |

1.29% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

476.43 |

-0.14% |

0.35% |

1.60% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-מאגר |

437.05 |

-0.03% |

0.70% |

1.90% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

402.39 |

-0.03% |

0.71% |

1.17% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

370.60 |

0.01% |

0.18% |

1.44% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

444.68 |

0.02% |

1.28% |

1.78% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

432.13 |

0.03% |

1.08% |

1.58% |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

319.36 |

0.07% |

0.18% |

1.41% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

423.27 |

0.11% |

0.96% |

1.95% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

430.11 |

0.13% |

0.91% |

2.09% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

415.57 |

0.16% |

0.52% |

2.45% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד נע"מ |

106.56 |

0.16% |

0.28% |

1.62% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

410.88 |

0.17% |

0.87% |

2.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

421.28 |

0.22% |

0.88% |

2.13% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

313.83 |

0.27% |

0.45% |

1.73% |

שוק גיוסי חוב והון:

שוק איגרות החוב הקונצרני גייס במהלך השבוע האחרון סכום יחסית נמוך לעומת קצב הגיוסים שנרשמו מתחילת השנה, כאשר סך הגיוסים השבוע נאמד בכ-1.2 מיליארד שקל בלבד. הנפקות שבוצעו במהלך השבוע, מצביעות על סביבה מאתגרת של עליית תשואות והידוק תנאים, כאשר הביקושים היו מתונים בלבד וללא ביקושי יתר משמעותיים. ההנפקות נשענו כמעט באופן מלא על משקיעים מוסדיים. במקביל, התמחור ברוב ההנפקות נקבע בקצה העליון של הטווח, מה שמעיד על עליית פרמיית הסיכון ועל דרישת תשואה גבוהה יותר מצד המשקיעים. למרות זאת, החברות עדיין מצליחות לגייס חוב, אך בתנאים פחות נוחים, דבר המאפיין שוק במעבר למצב של risk-off - לא משבר נזילות, אלא שחיקה בסנטימנט ועלות מימון גבוהה יותר.

חג'ג' אירופה – אג"ח סדרה ו

החברה גייסה כ-175 מיליון ש״ח ע.נ, מול ביקושים של כ-181.4 מיליון ש״ח, המשקפים ביקוש יתר מתון של כ-6.4 מיליון ש״ח בלבד. עיקר הביקוש הגיע ממשקיעים מסווגים, אשר היוו את רוב ההזמנות, כאשר כ-80.8% מההנפקה נשענו על התחייבויות מוקדמות, בעוד שחלקו של הציבור בביקושים היה זניח יחסית והסתכם בכ-6.4 מיליון ש״ח בלבד. הריבית שנקבעה במכרז עמדה על 6.38% לשנה, ברף המירבי שנקבע — נתון המעיד על דרישת תשואה גבוהה מצד המשקיעים. התמונה הכוללת משקפת ביקוש יציב אך מוגבל, הנשען בעיקר על הגופים המוסדיים, לצד השתתפות ציבורית נמוכה במיוחד. שילוב זה, יחד עם קביעת הריבית ברף העליון והקצאה חלקית (פרו-רטה), מצביע על הנפקה “טכנית” יחסית עם כיסוי מספק אך ללא לחץ ביקושים משמעותי או תחרות חזקה מצד השוק

פאי פיקדונות ומוצרים מובנים – אג"ח סדרה ה’

החברה גייסה כ-765 מיליון ש"ח ע.נ, מתוך ביקושים של כ-765 מיליון שקל, כלומר ללא ביקוש יתר מהותי והנפקה שתואמת את הביקוש בפועל. כמעט כל הביקוש הגיע ממשקיעים מסווגים (כ-762 מיליון ש"ח מתוך כ-765 מיליון ש"ח). המכרז בוצע על מרווח ריבית, כאשר המרווח שנקבע עמד על 0.18% שהוא הרף העליון שנקבע בהנפקה. הדבר משקף תמחור בקצה העליון של הטווח ועלות מימון שאינה אגרסיבית מבחינת ביקוש המשקיעים. ההקצאה בוצעה ללא קיצוץ (ללא פרו-ראטה) – כל ההזמנות נענו במלואן, הן מתחת לרמת המרווח והן ברמת המרווח שנקבעה.

גב-ים – נע"מ (ניירות ערך מסחריים) סדרה 4

החברה גייסה כ-85 מיליון ש"ח ע.נ, מתוך ביקושים של כ-85 מיליון ש"ח — כלומר ללא ביקוש יתר, בהיקף התואם את הכמות המונפקת המקסימלית. כל הביקוש הגיע ממשקיעים מסווגים, ללא השתתפות ציבורית, דבר המצביע על הנפקה מוסדית מלאה באופי קצר-טווח. המכרז בוצע על מרווח מעל, כאשר מרווח הסגירה נקבע על 0.09% . רמה זו משקפת עלות מימון נמוכה יחסית, בהתאם לאופי המכשיר (נע"מ). ההקצאה בוצעה ללא קיצוץ, (100%) כאשר כל ההזמנות נענו במלואן — הן מתחת למרווח הסגירה והן במרווח הסגירה. מדובר בהנפקת נע"מ סולידית וקצרת טווח עם תמחור נמוך יחסית, ללא ביקוש יתר וללא קיצוץ בהקצאה. ההנפקה משקפת שיווי משקל מלא בין ביקוש להיצע ותלות מלאה בגופים מוסדיים, תוך עלות מימון נמוכה האופיינית למכשירי חוב קצרים בדירוג גבוה.

סאמיט אחזקות נדל"ן – אג"ח סדרה י"ד

החברה גייסה כ-188.1 מיליון ש"ח ע.נ, מתוך ביקושים של כ-199.4 מיליון ש"ח, כלומר ביקוש נמוך מההיצע המקסימלי (כ-230 מיליון ש"ח) ולכן ההנפקה לא נוצלה במלואה. כל הביקוש הגיע ממשקיעים מסווגים בלבד (כ-100%), ללא השתתפות ציבורית. המכרז בוצע על מחיר, כאשר מחיר הסגירה נקבע על 1,060 ₪ ליחידה, מעל הערך הנקוב (1,000 שקל), כלומר האג"ח הונפקו בפרמיה. תמחור זה משקף תשואה אפקטיבית נמוכה מהריבית הנקובה, ומעיד על נכונות המשקיעים להסתפק בתשואה נמוכה יותר. היקף ההנפקה בפועל נמוך מההיצע המקסימלי, מה שמעיד על ביקוש מתון ביחס לגודל ההנפקה המקורי.

|

שם החברה |

מספר נייר |

שם הנייר |

ענף |

תת ענף |

פידיון סופי |

סכום הגיוס |

|

חג'ג' אירופה |

1143635 |

חגג אירופה אגח ו |

נדל"ן ובנייה |

בנייה |

01/01/2032 |

175,000,000 |

|

פאי פיקדונות ומוצרים מובנים |

1241173 |

פאי פיקדון אגח ה |

מכשירים פיננסיים |

אג"ח מובנות |

14/05/2036 |

765,000,000 |

|

חברת גב-ים לקרקעות בע"מ |

1241132 |

גב ים מסחרי 4 |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

13/05/2027 |

85,000,000 |

|

סאמיט אחזקות נדל"ן בע"מ |

1228972 |

סאמיט אגח יד |

נדל"ן ובנייה |

נדל"ן מניב בחו"ל |

31/1/2036 |

199,428,400 |

|

סה"כ |

1,224,428,400 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .