עמית י.

24/05/2026

שוק האגח האמריקאי מתחיל להלחיץ את המשקיעים / קרדיט: אילוסטרציה – AI

שוק האגח האמריקאי מתחיל להלחיץ את המשקיעים / קרדיט: אילוסטרציה – AIשוק האג"ח של ארה"ב, שבדרך כלל נחשב לאחד המקומות היציבים והבטוחים בעולם הפיננסי, מתחיל להפוך למקור דאגה אמיתי עבור המשקיעים. התשואות על אג"ח ממשלת ארה"ב מזנקות, וההשפעה כבר מתחילה לחלחל כמעט לכל פינה בכלכלה, ממשכנתאות ועד מניות הטכנולוגיה הגדולות.

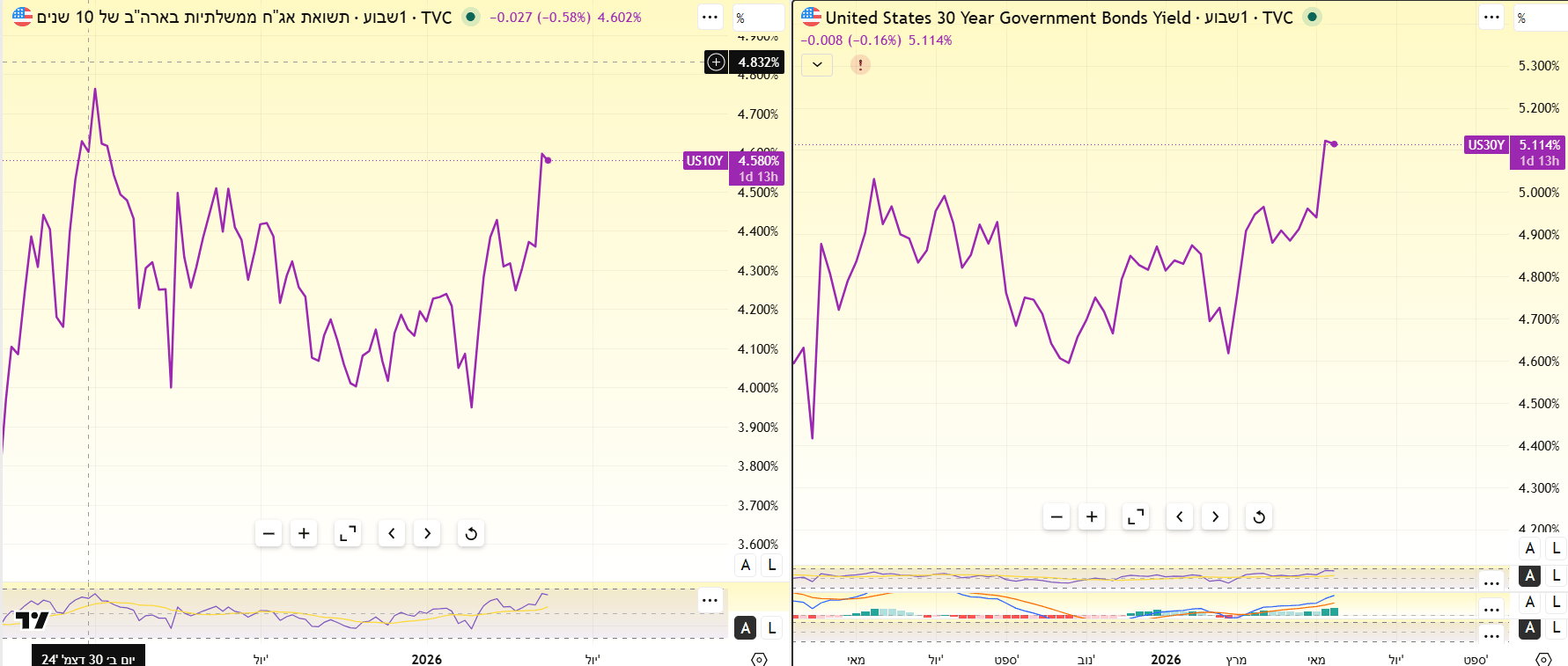

התשואה על אג"ח ממשלת ארה"ב ל-30 שנה, כלומר הריבית שמשקיעים דורשים כדי להלוות כסף לממשל האמריקאי לשלושה עשורים, טיפסה לאחרונה מעל 5.2%, זו הרמה הגבוהה ביותר מאז 2007. גם אג"ח ל-10 שנים, שנחשבת למדד מרכזי לשוק הפיננסי כולו, עלתה לרמות שלא נראו מאז תחילת 2025.

אגח ממשלת ארה"ב ל-10 ו-30 שנה מאת TradingView

ולמה זה קורה? בעיקר מכיוון שהמשקיעים מתחילים להיות עצבניים מכמה כיוונים במקביל.

הגורם הראשון הוא המתיחות הגיאופוליטית במזרח התיכון. הלחימה באזור מעלה מחדש את החשש לזינוק במחירי האנרגיה, במיוחד הנפט. כשמחירי הנפט עולים, האינפלציה נוטה לעלות יחד איתם כי כמעט כל מוצר בעולם מושפע מעלויות אנרגיה ועלויות של הובלה.

מחיר הנפט מסוג ברנט כבר חזר להיסחר סביב רמות גבוהות יחסית, ואי אפשר להתעלם מהחשש שאם המתיחות תתרחב או תפגע בנתיבי שיט חשובים כמו מיצר הורמוז, מחירי האנרגיה עלולים לזנק עוד יותר. זה מכניס את הפדרל ריזרב למצב לא הכי נוח.

רק לפני כמה חודשים השוק היה בטוח שהפד בדרך לשלוש הורדות ריבית במהלך השנה. עכשיו התמונה השתנתה משמעותית. חלק מהסוחרים כבר מתחילים לתמחר אפשרות שהמהלך הבא של הפד בכלל יהיה העלאת ריבית נוספת שזה תרחיש שכמעט אף אחד לא דיבר עליו בתחילת השנה.

במקביל, יש גם את בעיית החוב האמריקאי. ממשלת ארה"ב ממשיכה להוציא סכומם מטורפים, ועל פי הנתונים, הגירעון התקציבי צפוי להתקרב השנה ל-2 טריליון דולר. כדי לממן את הפער הזה, האוצר האמריקאי צריך להנפיק עוד ועוד אג"ח. וכשיש הצפה של אג"ח בשוק, המשקיעים פשוט דורשים תשואה גבוהה יותר כדי להסכים לקנות אותן.

בנוסף, גם חברות דירוג האשראי ממשיכות לעקוב מקרוב אחרי מצבה הפיסקלי של ארה"ב. אחרי שבשנים האחרונות כבר נרשמו הורדות דירוג היסטוריות מצד סוכנויות כמו Fitch Ratings ו-Moody's המשקיעים מבינים שהחוב האמריקאי כבר לא נתפס כחסר סיכון לחלוטין כמו בעבר.

אבל הסיפור הגדול באמת הוא ההשפעה על שאר הכלכלה.

כשאג"ח ממשלת ארה"ב נותנות תשואה של מעל 5%, פתאום הן הופכות לאלטרנטיבה אמיתית למניות. משקיעים שעד עכשיו היו מוכנים לקחת סיכון גבוה במניות טכנולוגיה או סטארט-אפים, יכולים לקבל תשואה נאה יחסית גם בלי להסתכן יותר מדי. וזה משהו שמתחיל ללחוץ במיוחד על מניות צמיחה יקרות.

חברות טכנולוגיה גדולות כמו אנבידיה, מיקרוסופט ואמזון נהנו במשך שנים מסביבת ריבית נמוכה, שעזרה להצדיק שוויי ענק וציפיות לצמיחה עתידית חזקה. אבל כשהתשואות על האג"ח עולות, המשקיעים מתחילים להעדיף השקעות בטוחות יותר, והלחץ על מניות הצמיחה גובר.

גם שוק הדיור מתחיל להרגיש את זה. בארה"ב, ריבית המשכנתאות ל-30 שנה שוב מתקרבת לאזור ה-7%, מה שמכביד מאוד על רוכשי דירות. התוצאה היא האטה במכירות הבתים וירידה ביכולת של משפחות אמריקאיות רבות לקחת הלוואות חדשות.

ההשפעה מגיעה גם לעולם העסקי. חברות שרוצות לגייס כסף באמצעות אג"ח צריכות לשלם היום ריביות גבוהות בהרבה מאשר לפני שנתיים או שלוש. זה עלול להאט השקעות, גיוסים והתרחבות עסקית במיוחד אצל חברות קטנות ובינוניות.

ויש עוד נתון שמדאיג את וול סטריט: מה שנקרא “Term Premium” והכוונה היא לפרמיית הזמן שמשקיעים דורשים כדי להחזיק אג"ח לטווח ארוך שממשיכה לטפס. זה סימן לכך שהשוק דורש פיצוי גדול יותר על אי-הוודאות הכלכלית, האינפלציה והחוב האמריקאי. במילים אחרות אפשר לומר שהמשקיעים כבר לא בטוחים שהעתיד יהיה יציב כמו בעבר.

ובינתיים, הפד נמצא במלכוד. אם יוריד ריבית מוקדם מדי, הוא מסתכן בהתפרצות אינפלציה נוספת. אם ישאיר ריבית גבוהה לאורך זמן, הוא עלול להכביד עוד יותר על הכלכלה ועל שוק העבודה.

זו בדיוק הסיבה שהמשקיעים עוקבים עכשיו אחרי שוק האג"ח יותר מאשר אחרי שוק המניות. כי כרגע, האג"ח האמריקאיות הן לא רק מדד לריבית אלא הן הופכות למדד לפחד של השוק כולו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]