עמית י.

25/05/2026

מבחן האינפלציה של ארה״ב: מה צפוי למשקיעים השבוע? / קרדיט: אילוסטרציה – AI

מבחן האינפלציה של ארה״ב: מה צפוי למשקיעים השבוע? / קרדיט: אילוסטרציה – AIהאינפלציה בארה״ב חוזרת השבוע למרכז תשומת הלב, והשווקים מחכים בדריכות לנתון אחד שיכול להשפיע כמעט על כל נכס פיננסי: מניות, אג״ח, משכנתאות ואפילו תחזיות הריבית של הפדרל ריזרב. ביום חמישי יתפרסם מדד ה-PCE של חודש אפריל, מדד האינפלציה המועדף על הפד והפעם החשיבות שלו גדולה במיוחד.

אחרי שבועות לא פשוטים בשוק האג״ח, המשקיעים מנסים להבין האם האינפלציה באמת בדרך למטה, או שאולי ארה״ב נכנסת לתקופה ארוכה יותר של ריבית גבוהה. החשש הגדול הוא שהמחירים לא רק יישארו גבוהים, אלא אפילו ימשיכו לטפס בקצב שיאלץ את הפד לדחות הורדות ריבית ואולי אפילו לשקול העלאות נוספות.

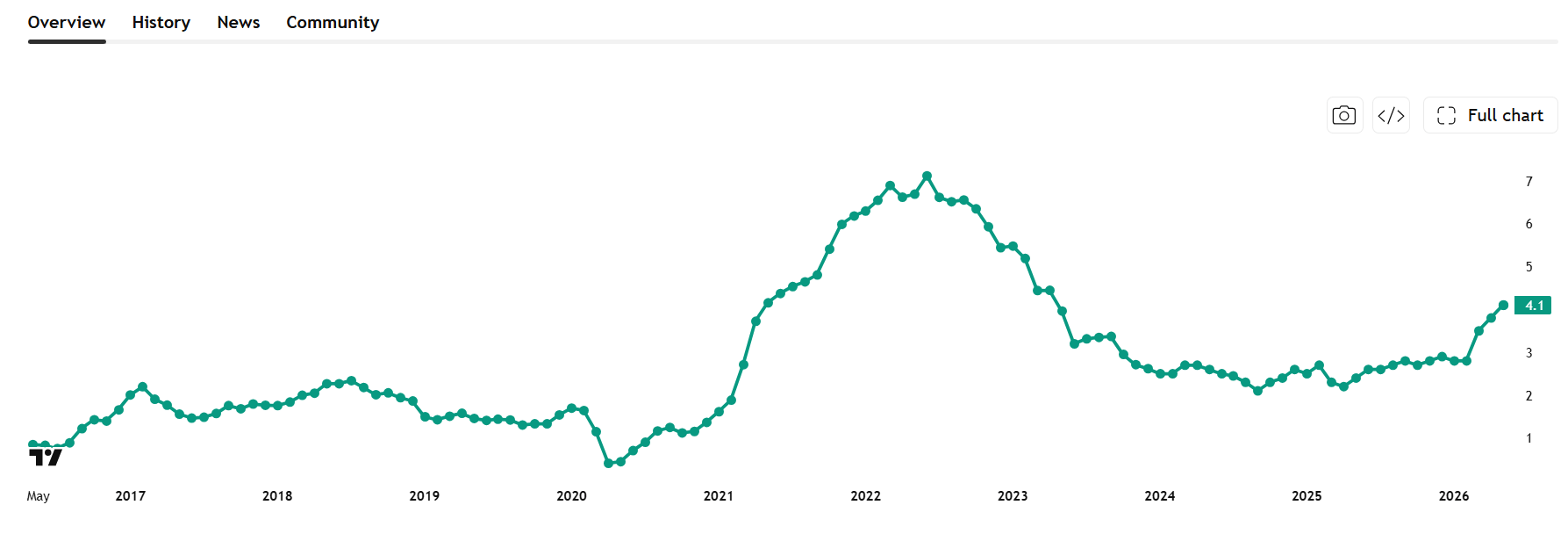

נתוני חודש מרץ לא ממש הרגיעו את השווקים. מדד ה-PCE הכללי עלה ב-3.5% לעומת השנה שעברה, לעומת 2.8% בלבד בפברואר. גם מדד הליבה, שמנטרל מחירי מזון ואנרגיה ונחשב חשוב במיוחד מבחינת הפד, טיפס ב-3.2%. אמנם הנתון עמד בציפיות, אבל הוא עדיין רחוק משמעותית מיעד האינפלציה הרשמי של הפד שעומד על 2%.

שינוי שנתי במדד המחירים של PCE בארצות הברית מאת TradingView

עכשיו יש חשש שגם נתוני אפריל לא יביאו איתם בשורה. התחזיות מדברות על כך שאינפלציית הליבה תעלה ל-3.3%, כלומר המשך של סביבת מחירים עקשנית שלא נרגעת במהירות.

למעשה, עוד לפני פרסום נתוני PCE כבר קיבלנו אינדיקציה ראשונית למצב האינפלציה באפריל דרך מדד המחירים לצרכן (CPI) הנתון הצביע על עלייה שנתית של 3.8%, כשמחירי האנרגיה, הדיור והמזון המשיכו לדחוף את האינפלציה כלפי מעלה.

אבל מבחינת הפד, ה PCE חשוב יותר

מבחינת הפד ה- PCE חשוב יותר משום שהוא מספק תמונה רחבה יותר של דפוסי הצריכה בפועל של משקי הבית. בנוסף, הנתון מתפרסם יחד עם נתוני הכנסות והוצאות של הצרכנים, מה שעוזר להבין האם האמריקאים עדיין ממשיכים להוציא ולבזבז כסף למרות יוקר המחיה. אם הצרכנים ממשיכים לקנות ולהוציא, המשמעות היא שהלחץ האינפלציוני עלול להימשך.

בינתיים, שוק האג״ח כבר מאותת בעצמו על הכיוון האפשרי של הריבית והכלכלה. התשואה על אג״ח ממשלת ארה״ב ל-30 שנה עלתה בשבוע שעבר ל-5.20% שזו הרמה הגבוהה ביותר מאז 2007. העלייה הזו משקפת את החשש של המשקיעים מפני אינפלציה שנשארת גבוהה לאורך זמן, לצד גידול מהיר בהיקף החוב הממשלתי של ארה״ב.

כשתשואות ארוכות טווח עולות, זה אומר שהשוק דורש פיצוי גבוה יותר על הסיכון שבהחזקת אג״ח ממשלתיות. ובמילים פשוטות: המשקיעים פחות מאמינים שהאינפלציה תחזור מהר לרמות נמוכות, ופחות בטוחים שממשלת ארה״ב תצליח להשתלט על קצב הגידול בחוב.

הפסימיות הזו מתחילה להשפיע גם על תחזיות הריבית. לפני המלחמה בין איראן לארה״ב והחששות סביב מחירי הנפט, המשקיעים העריכו שהפד יוריד ריבית פעמיים או שלוש במהלך השנה. עכשיו, חלק מהשווקים אפילו מתמחרים אפשרות להעלאת ריבית עד סוף השנה.

לכן, נתון ה-PCE הקרוב יכול להוביל לשלושה תרחישים שונים לחלוטין:

אם האינפלציה תצא נמוכה מהצפוי, השווקים עשויים לנשום לרווחה. אחרי הזינוק החד בתשואות האג״ח, נתון שנחשב למתון יכול להחזיר חלק מהאופטימיות ולהחיות מחדש את התקוות להורדות ריבית בעתיד.

אם הנתון יעמוד בציפיות, סביר שהשווקים יישארו במצב הנוכחי: בלי פאניקה, אבל גם בלי הרבה סיבות לאופטימיות. המשמעות תהיה שהריבית הגבוהה נשארת איתנו לעוד זמן.

אבל התרחיש המדאיג יותר הוא מצב בו נקבל נתון חם מהצפוי. במקרה כזה, הסיפור של ריבית גבוהה לאורך זמן עלול להפוך ל”ריבית אפילו גבוהה יותר”. זה עלול להפעיל לחץ מחודש על מניות, אג״ח, שוק הדיור ועוד.

בזמן שהשווקים עוקבים אחרי האינפלציה, השבוע האחרון סיפק עוד נתונים מעניינים

נתוני הפעילות העסקית בעולם המשיכו לשדר תמונה מורכבת. מדדי מנהלי הרכש PMI הצביעו על האטה בפעילות באירופה ובבריטניה, במיוחד בתחום השירותים. בארה״ב המצב נראה מעט טוב יותר, אך גם שם חלק מהחוזק הגיע מחברות שהגדילו מלאים מתוך חשש שיהיו שיבושים באספקה ועלויות גבוהות יותר בעתיד.

המסר הכללי מתחיל להיות ברור: הצמיחה הכלכלית בעולם מאטה, אבל האינפלציה עדיין לא נעלמת. וזה בדיוק הסיוט של בנקים מרכזיים: כלכלה שנחלשת בזמן שהמחירים ממשיכים להישאר גבוהים. דווקא בריטניה סיפקה נקודת אור קטנה. האינפלציה במדינה ירדה ל-2.8% באפריל, לעומת 3.3% קודם לכן, בעיקר בזכות ירידה בעלויות האנרגיה. עם זאת, מחירי הדלק עדיין זינקו ב-23% לעומת השנה שעברה, כך שגם שם הדרך ליציבות מלאה עוד ארוכה.

ההשוואה הזו בין בריטניה לארה״ב רק מדגישה עד כמה התמונה האמריקאית מדאיגה יותר כרגע. בזמן שבחלק מהעולם האינפלציה מתחילה להתקרר, בארה״ב היא עדיין מסרבת לרדת בצורה משכנעת ווהשווקים יודעים שכל נתון חדש יכול לשנות את כללי המשחק.

אז מה עושים בסביבה כלכלית שכזו?

בסביבה שבה האינפלציה נשארת גבוהה, התשואות על האג״ח עולות והשווקים מתחילים לחשוש מתרחיש של “ריבית גבוהה לאורך זמן”, יש כמה סוגי תעודות סל אמריקאיות שעשויות להיות רלוונטיות:

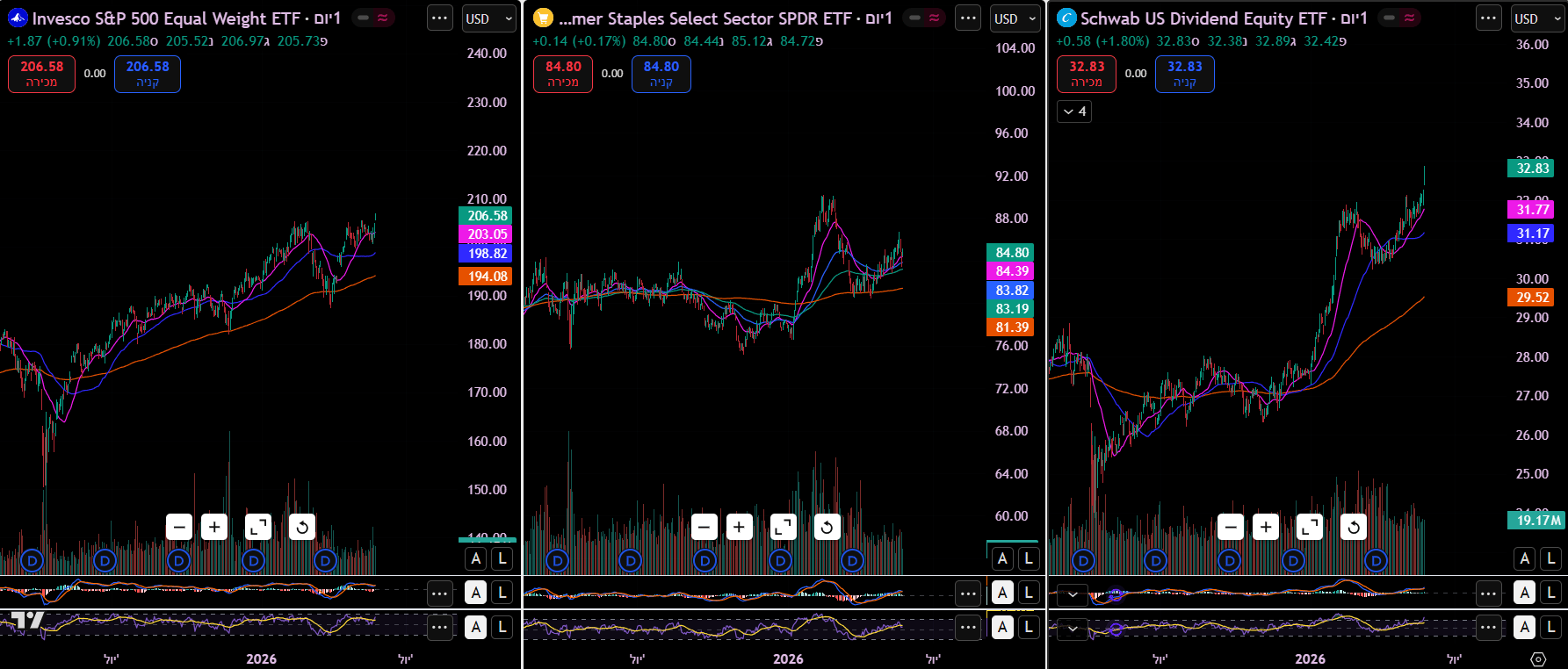

תעודת סל Consumer Staples Select Sector SPDR Fund על סקטור מוצרי הצריכה הבסיסיים (טיקר: XLP). כוללת חברות כמו קוסטקו וולמארט . זה סקטור שנחשב דפנסיבי יחסית, כי אנשים ממשיכים לקנות מזון, משקאות ומוצרי בסיס גם בתקופות של לחץ כלכלי ואינפלציה.

גם Schwab U.S. Dividend Equity ETF (טיקר: SCHD), אחת מתעודות הסל הפופולריות למניות דיבידנד איכותיות בארה״ב. מתאימה לסביבה של תנודתיות וריבית גבוהה בזכות חשיפה לחברות רווחיות עם תזרים יציב.

כמו כן, יש את Invesco S&P 500 Equal Weight ETF (טיקר: RSP) שמהווה אלטרנטיבה מעניינת ל-S&P 500 הרגיל. במקום להיות תלויה בעיקר בענקיות AI כמו אנבידיה ומיקרוסופט היא מפזרת את המשקל בצורה שווה יותר בין החברות במדד, ולכן פחות חשופה לריכוזיות של מניות הטכנולוגיה הגדולות.

RSP, XLP ו-SCHD באינטרוול יומי מאת TradingView

לסיכום, במצב של אינפלציה עקשנית, תשואות אג״ח גבוהות, חשש מבועת AI וסביבה של ריבית גבוהה יותר למשך זמן ארוך יותר, שילוב בין סקטורים דפנסיביים, דיבידנדים ואנרגיה נראה כרגע רלוונטי יותר ממשקל יתר בטכנולוגיה בלבד.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]