מוטי קפלן, כתב הנדל"ן של FUNDER

25/05/2026

הריבית יורדת, אבל המשכנתא חונקת / קרדיט: אילוסטרציה – AI

הריבית יורדת, אבל המשכנתא חונקת / קרדיט: אילוסטרציה – AIהיום אמור להודיע הנגיד על הריבית, והצפי הוא להורדת ריבית עד חצי אחוז. אבל גם אחרי הורדות הריבית, הציבור הישראלי מגלה שהחלום לדירה רק הולך ומתרחק,

שוק הדיור הישראלי נכנס ל־2026 כשהוא נמצא באחת התקופות המורכבות ביותר שידע בעשור האחרון. מצד אחד, בנק ישראל החל להפחית בהדרגה את הריבית, לאחר תקופה ארוכה של העלאות חדות שנועדו לבלום את האינפלציה. מצד שני, הציבור כמעט שאינו מרגיש הקלה אמיתית. המשכנתאות עדיין יקרות, ההחזרים החודשיים נשארו גבוהים ומחירי הדירות אינם יורדים בצורה משמעותית. במקביל, גם שוק השכירות ממשיך להתייקר ומפעיל לחץ כבד על משקי הבית. התוצאה היא תחושת תסכול גוברת בקרב זוגות צעירים, משפחות ומשפרי דיור, שקיוו כי הורדת הריבית תחזיר במהירות את שוק הדיור למסלול שפוי יותר. בפועל, המציאות מאכזבת הרבה יותר ממה שקיוו. סביבת המימון נשארה יקרה יחסית, הבנקים אינם ממהרים להוזיל אשראי, והקבלנים מתקשים להיפטר ממלאי גדול של דירות חדשות שלא נמכרו, מעל 85,000 דירות.

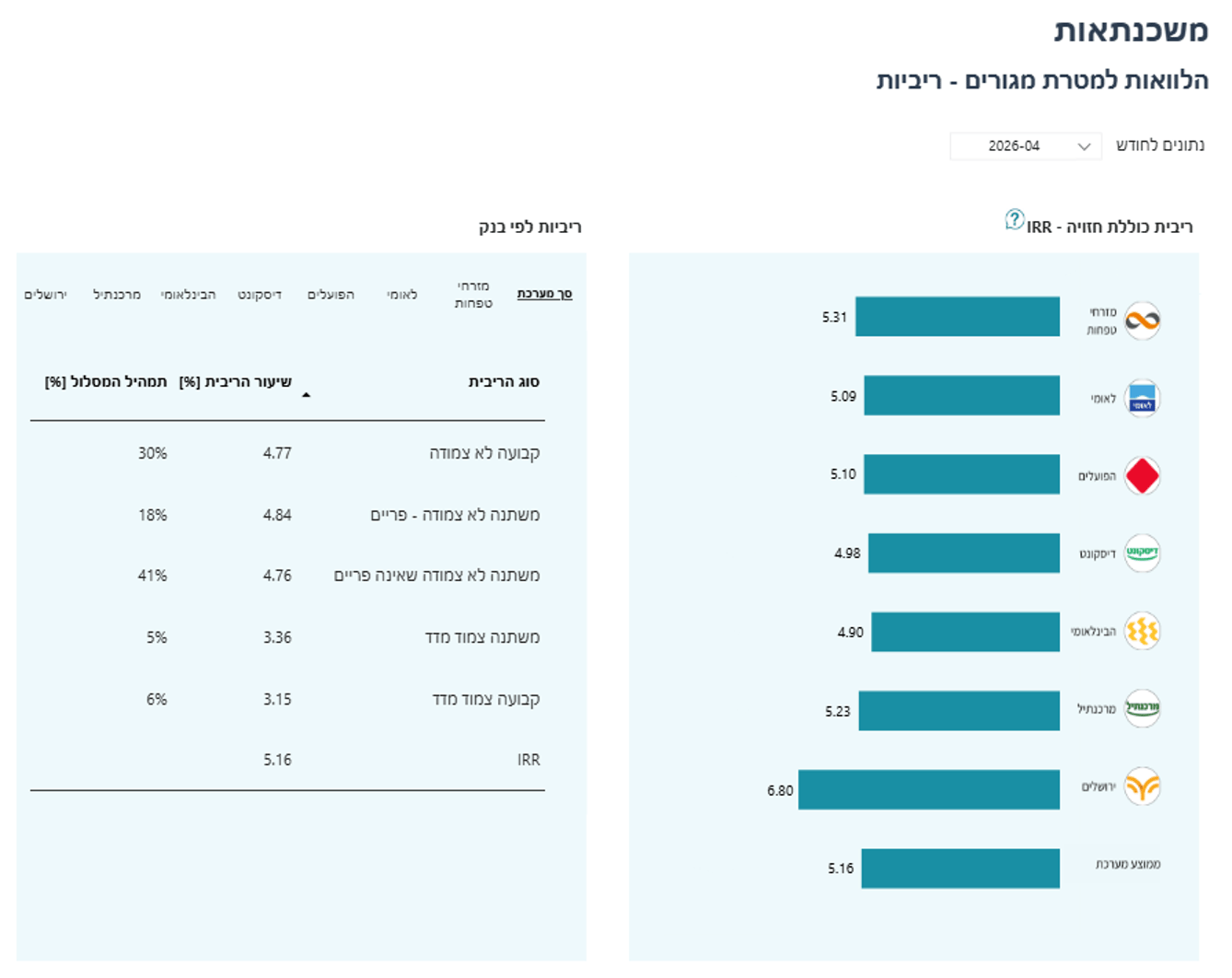

מדד ה- IRR מסייע לנו להשוות עלויות משכנתה בין הבנקים השונים, הוא מגלם ריבית כוללת חזויה. המדד מחשב את העלות הכוללת של המשכנתה לאורך כל תקופת ההלוואה, כולל תשלומים וריביות עתידים. המדד מאפשר להשוות בין הצעות שונות ולקבל תמונה מלאה של העלות הכוללת של המשכנתה. המדד מופיע באתר "קו המשווה" של בנק ישראל.

מדד נמוך מגלם עלות ריבית עדיפה וטובה יותר, ולהיפך. (מקור- בנק ישראל 4.26)

בטבלה משמאל, ריבית המשכנתאות הממוצעת בבנקים ותמהיל המסלולים נכון- ל4.26.

הבנקים ממשיכים להרוויח מהמציאות הקשה

הבנקים לא מחכים להורדת הריבית היום, וכבר הפחיתו את הריביות על הפקמי"ם באופן משמעותי, הריבית נמוכה ורחוקה מלהיות אטרקטיבית, בוודאי ביחס לריביות החובה.

בזמן שמשקי הבית מתקשים להתמודד עם יוקר האשראי, המערכת הבנקאית ממשיכה להציג רווחיות גבוהה מאוד. העלאות הריבית בשנים האחרונות הגדילו בצורה משמעותית את הכנסות הריבית של הבנקים, בעיקר בתחום המשכנתאות והאשראי הקמעונאי. גם לאחר תחילת הורדות הריבית, הבנקים אינם ממהרים להיכנס למלחמת מחירים אגרסיבית על המשכנתאות. במערכת הבנקאית מסבירים כי סביבת הסיכון בשוק הדיור עדיין גבוהה, במיוחד על רקע אי הוודאות הביטחונית והכלכלית. מנגד, מבקרים טוענים כי רמת התחרות בשוק המשכנתאות בישראל עדיין מוגבלת יחסית, ולכן הציבור אינו נהנה באופן מלא מהירידה בריבית בנק ישראל, נתוני הרווחיות של הבנקים מחזקים את התחושה הזו. בזמן שמשפחות מצמצמות הוצאות ומתמודדות עם החזרים כבדים יותר, הבנקים ממשיכים לרשום רווחי שיא וליהנות מסביבת ריבית שהגדילה מאוד את הכנסותיהם בשנים האחרונות.

הקבלנים מציעים מבצעי מימון כדי לשרוד

גם הקבלנים מתמודדים כיום עם לחץ הולך וגובר, מלאי הדירות החדשות הלא מכורות בישראל נותר גבוה מאוד, כאשר לפי נתוני הלשכה המרכזית לסטטיסטיקה מדובר בעשרות אלפי דירות שממתינות לרוכשים. כדי להתמודד עם ההאטה במכירות, קבלנים רבים הרחיבו בצורה משמעותית את מבצעי המימון מסוג 20/80 ו־10/90, למרות המיגבלות שהטיל בנק ישראל. לכאורה מדובר בהטבה שמאפשרת לרוכשים להיכנס לעסקה עם הון עצמי נמוך יחסית, אך בפועל מדובר גם בדחיית הבעיה לשנים הבאות. רוכשים רבים יידרשו בעתיד לקחת משכנתאות גדולות בתנאים שאינם ידועים עדיין, במיוחד אם הריבית תישאר גבוהה יחסית. גם בבנק ישראל ובמערכת הבנקאית עוקבים בדאגה אחרי ההתפתחות הזו, מחשש שחלק מהרוכשים יתקשו להשלים את המימון בעת מסירת הדירה. עבור חלק מהקבלנים, מבצעי המימון כבר הפכו לכלי הישרדותי שנועד להמשיך להניע מכירות ולהקל על הלחץ התזרימי בענף. מה עם פתרונות יצירתיים למלאי הגדול של הדירות החדשות שלא נמכרו? אולי להסבה לדירות להשכרה? אולי כפתרון לעשרות אלפי בעלי הדירות שנפגעו במלחמה? בינתיים עושה רושם לא מעניין אף אחד, וחבל מאוד.

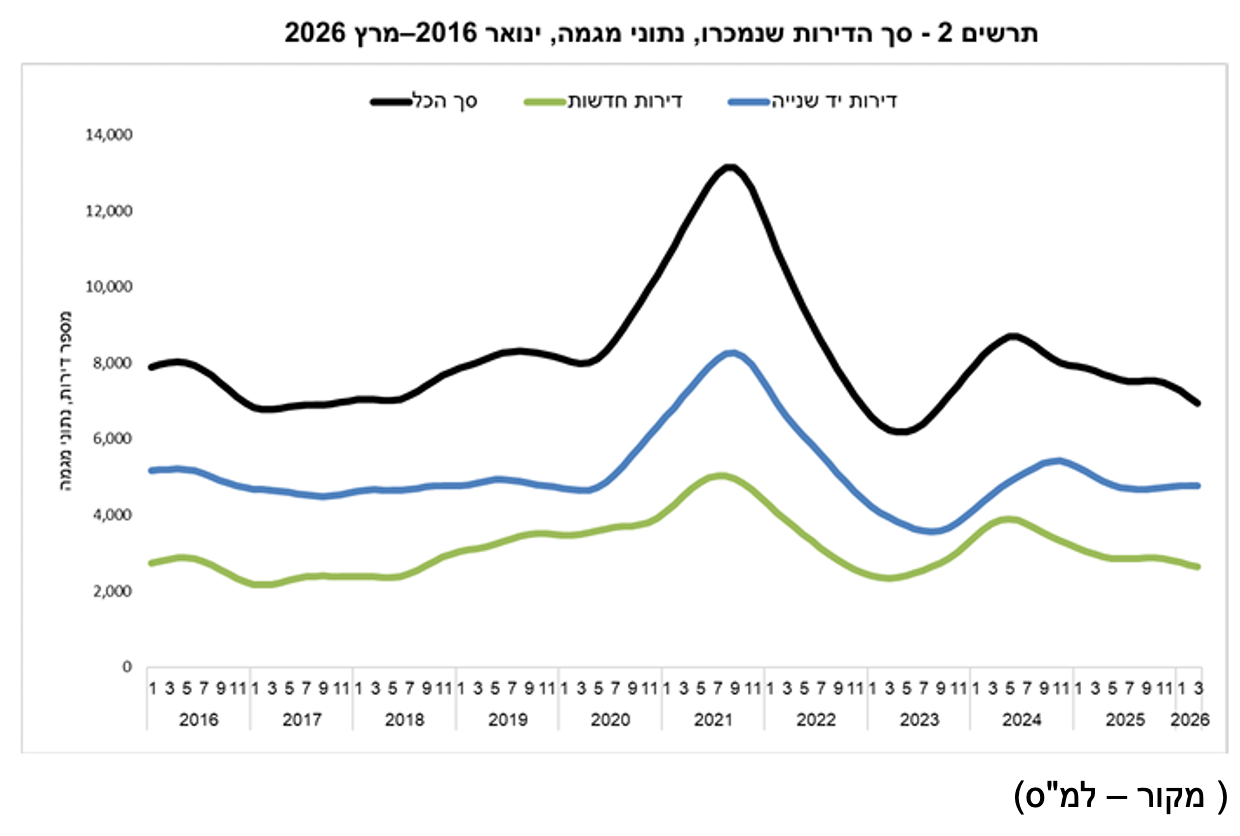

הגרף שחושף את המשבר האמיתי של הקבלנים

הגרף בתרשים 2 של הלמ"ס, מדו"ח ינואר מרץ 26, ממחיש היטב כיצד שוק הדירות החדשות מתקשה לחזור לרמות הפעילות שאפיינו את תקופת הריבית האפסית. בעוד שב־2021 נרשם זינוק חריג במכירת דירות חדשות, עם שיא של קרוב ל־5,000 דירות בחודש, העלאות הריבית של בנק ישראל בלמו בתוך זמן קצר את קצב המכירות והחזירו את השוק לרמות נמוכות משמעותית. למרות התאוששות חלקית שנרשמה במהלך 2024–2026, קצב המכירות של הקבלנים עדיין רחוק מאוד מהשיאים של תקופת הכסף הזול, המשמעות היא שמלאי הדירות הלא מכורות ממשיך להצטבר ומפעיל לחץ כבד על חברות הבנייה. בענף מעריכים כי זו אחת הסיבות המרכזיות להתרחבות מבצעי המימון מסוג 20/80 ו־10/90, שנועדו לשמור על תזרים המזומנים ולהמשיך להניע מכירות גם בתקופה של ריבית גבוהה ואי ודאות כלכלית. במילים אחרות, הגרף אינו מציג רק ירידה במספר העסקאות, אלא חושף את עומק הלחץ הפיננסי שמתחיל להיווצר בענף הבנייה למגורים.

שוק השכירות הפך למלכודת כלכלית

אם בעבר שוק השכירות נתפס כפתרון זמני בדרך לרכישת דירה, הרי שבשנים האחרונות יותר ויותר ישראלים מבינים כי הם עלולים להישאר בו שנים ארוכות.

הריבית הגבוהה הרחיקה חלק גדול מהציבור משוק הרכישות, זוגות צעירים רבים דחו את קניית הדירה בתקווה שהריבית תרד או שמחירי הדירות יתמתנו. אלא שבינתיים הם נשארו בשוק השכירות, והביקוש הגבוה ממשיך להעלות מחירים.

נתוני הלשכה המרכזית לסטטיסטיקה מצביעים על המשך עלייה במחירי השכירות, בעיקר באזורי הביקוש במרכז הארץ. בעלי דירות רבים מנסים לגלגל אל השוכרים, את עליית עלויות המימון והמשכנתאות שלהם.

הנתונים של הלשכה המרכזית לסטטיסטיקה ממחישים עד כמה שוק השכירות הפך אגרסיבי כלפי שוכרים חדשים. בעוד שמחדשי חוזה ספגו התייקרות מתונה יחסית של 2.2%, שוכרים שנאלצו לעבור דירה שילמו זינוק חד של כ6% ויותר בשכר הדירה. המשמעות היא שמעבר דירה הפך בשנה האחרונה לנטל כלכלי משמעותי במיוחד עבור זוגות צעירים ומשפחות.

בתקופת המלחמה והשפעתה הנימשכת גם כיום, הביקוש לדירות עם ממ"ד זינק בעשרות אחוזים, והשפיע כמובן על מחירי הדירות להשכרה עם ממ"ד, שעלו גם ב20% ויותר.

כך נוצר מצב בעייתי במיוחד, מי שאינו מסוגל לרכוש דירה מתקשה גם לחסוך הון עצמי, משום שחלק גדול יותר מהכנסתו מופנה לתשלום שכר דירה.

בפועל, שוק השכירות הפך למעין "מלכודת כלכלית" עבור חלק ממשקי הבית בישראל. ככל שהמחירים עולים והחיסכון נשחק, הדרך לדירה בבעלות מתרחקת עוד יותר.

במקום ליצור שוק שכירות פתוח ותחרותי בישראל, הממשלה בוחרת להתעלם מהמציאות, לא לבנות כמעט דיור להשכרה, לא לעודד קבלנים לבנות לשכירות, ולהקשות על הציבור.

האם שוק הדיור עומד בפני שינוי כיוון?

השאלה הגדולה שמרחפת כיום מעל שוק הדיור היא האם ישראל נמצאת רק בתקופת מעבר זמנית, או שמדובר בשינוי עומק ארוך טווח. מצד אחד, הביקוש הבסיסי לדיור בישראל עדיין גבוה, אמנם הרושם שהמחסור בדירות פחות חמור כיום, אך השאיפה לדירה בבעלות ממשיכה להוביל חלק גדול מהציבור. מצד שני, סביבת הריבית החדשה שינתה לחלוטין את כללי המשחק והפכה את הציבור לזהיר הרבה יותר, חושש מהיכולת לעמוד בתשלומי המשכנתא והאתגר שברכישת הדירה. גם אם בנק ישראל ימשיך בהורדות ריבית הדרגתיות בחודשים הקרובים, ספק אם ישראל תחזור במהירות לעידן הכסף הזול שאפיין את השנים שלפני האינפלציה. במקביל, היחלשות הדולר מול השקל יוצרת מציאות חדשה גם עבור המשקיעים. דולר חלש מקטין את כדאיות ההשקעה של חלק ממשקיעי החוץ ומצמצם את יתרון המטבע שהיה קיים בשנים קודמות ברכישת נדל"ן בישראל. מנגד, אם הריבית תרד בהמשך והמשקיעים המקומיים יחזרו לחפש תשואה בשוק הדיור, ייתכן שהביקושים יתעוררו מחדש ויחזירו לחץ לעליית מחירים. בינתיים, שוק הדיור הישראלי נשאר לכוד בין ריבית שעדיין גבוהה יחסית, ציבור שמתקשה לעמוד בעלויות, וקבלנים שממתינים לחזרתו של הביקוש הגדול.

ומילה טובה ותודה למשרתי המילואים שזוכים סוף סוף להכרה, בקדימות בהגרלות ובמכרזים, זה המינימום והחובה שהמדינה יכולה לעשות בעבורם ועבור משפחותיהם.