מוטי קפלן, כתב הנדל"ן של FUNDER

01/06/2026

מימין: ידין ענתבי, מנכ״ל בנק הפועלים, צילום: יונתן בלום / אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג / חנן פרידמן, מנכ״ל לאומי, צילום: אורן דאי / אבי לוי, מנכ״ל בנק דיסקונט, צילום: רמי זרנגר / משה לארי, מנכ״ל מזרחי טפחות, קרדיט: מזרחי טפחות

כך הפכה מערכת הבנקאות בישראל למעצמה אדירה ללא תחרות

המפקח על הבנקים מפרסם בימים אלה את סקירת מערכת הבנקאות בישראל לשנת 2025.

לא נעים לומר, אבל הסקירה בלשון המעטה לא מוסיפה כבוד לנושא שאמור להיות תחת אחריותו, וגולת הכותרת לפעילותו- תחרות במערכת הבנקאות, במילה אחת כישלון גדול.

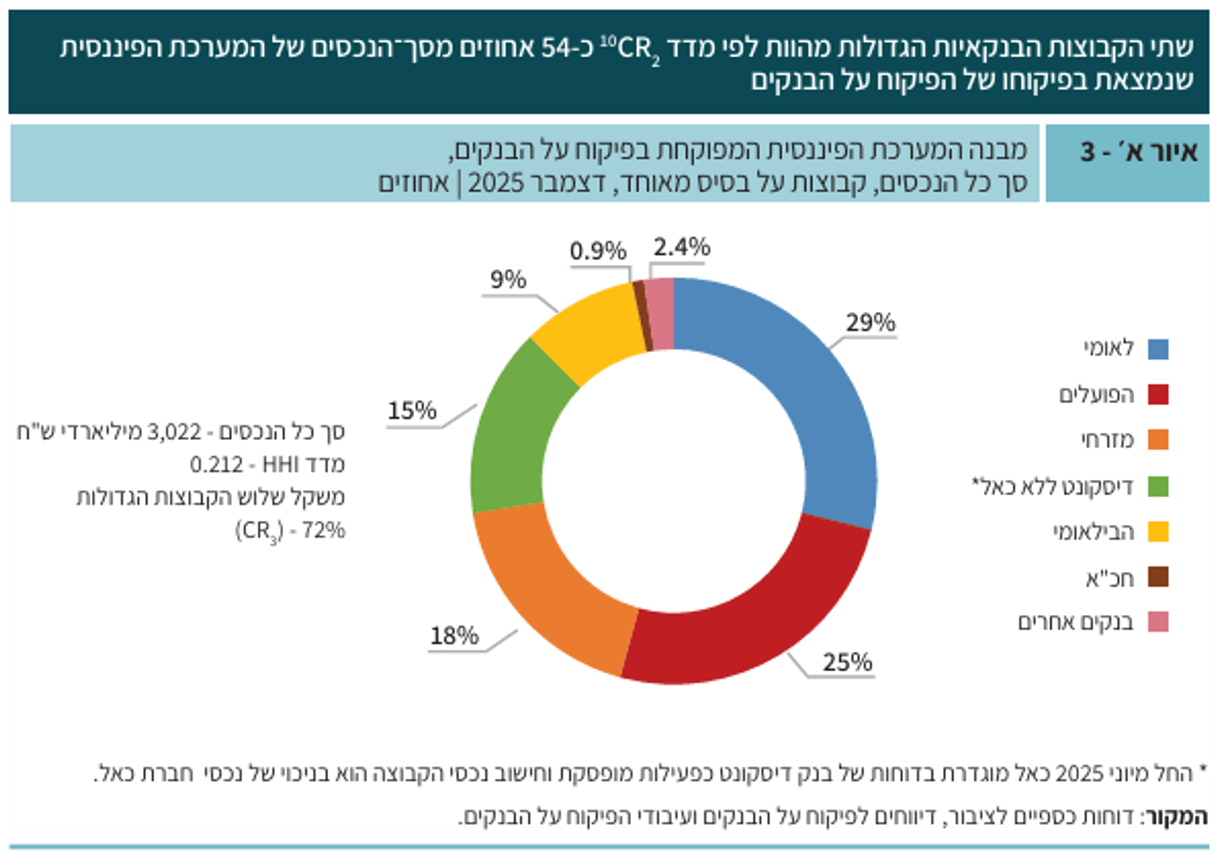

למעשה המצב חמור הרבה יותר, שני בנקים בלבד שולטים בישראל ב־54% מהפעילות, האשראי, והפיקדונות בישראל, מוחזקים בידי שני בנקים בלבד- לאומי והפועלים!

מערכת הבנקאות הישראלית סיימה את שנת 2025 עם רווחי עתק, תשואות גבוהות להון וצמיחה חדה באשראי. אלא שמאחורי הדוחות המרשימים מסתתרת תמונה שמטרידה יותר ויותר כלכלנים, יזמים וגם את הציבור הרחב: ריכוזיות חריגה של המערכת הבנקאית בישראל. לפי סקירת מערכת הבנקאות של בנק ישראל, שתי הקבוצות הבנקאיות הגדולות מחזיקות בכ־54% מנכסי המערכת הפיננסית שבפיקוח בנק ישראל, בעוד שלוש הקבוצות הגדולות כולל מזרחי, מחזיקות כבר בכ־72% מהשוק. המשמעות בפועל היא שמרבית הפעילות, האשראי, הפיקדונות, והמשכנתאות בישראל, נשלטים על ידי מספר מצומצם מאוד של גופים פיננסיים. למרות כניסת בנקים דיגיטליים, רפורמות ותחרות מצד חברות האשראי, הציבור הישראלי עדיין תלוי במידה רבה בהחלטות של שניים או שלושה בנקים מרכזיים. זהו מצב נדיר יחסית במדינות מפותחות, במיוחד כאשר מדובר במערכת פיננסית שמנהלת

טריליוני שקלים ומשפיעה ישירות על יוקר המחיה, שוק הדיור, והפעילות העסקית בישראל.

מצ"ב איור א'- 3 שממחיש את הריכוזיות (מקור- הפיקוח על הבנקים).

הרווחים מזנקים והציבור ממשיך לשלם ריבית גבוהה

לפי הסקירה, הרווח הנקי של מערכת הבנקאות בשנת 2025 הסתכם בכ־32.3 מיליארד שקל, עלייה של כ־8.7% לעומת השנה הקודמת. התשואה להון עמדה על 15.5%, רמה שבבנק ישראל עצמו מגדירים כגבוהה מאוד בהשוואה היסטורית. "מגדירים בבנק ישראל"?.. ומה עושים שם בעניין? ממש לא הרבה מסתבר.

הסיבה המרכזית לרווחי השיא הייתה המשך הצמיחה באשראי, בעיקר באשראי העסקי ובענף הבינוי והנדל"ן. במילים פשוטות, ככל שהציבור לקח יותר הלוואות ומשכנתאות, כך גדלו גם רווחי הבנקים. במקביל, למרות ירידת הריבית לקראת סוף 2025, הציבור עדיין משלם החזרים גבוהים משמעותית לעומת תקופת הריבית האפסית. גם מי שמחזיק במשכנתא קיימת ממשיך להרגיש את השפעת השנים האחרונות, בעיקר במסלולי הפריים. בבנק ישראל אמנם מציינים כי הרווחיות הגבוהה מחזקת את יציבות הבנקים, אך מזהירים במקביל כי רווחיות גבוהה לאורך זמן שאינה מתורגמת להגברת התחרות וההוגנות, עלולה לפגוע באמון הציבור במערכת הבנקאית.

מזרחי־טפחות הפך למלך המשכנתאות של ישראל

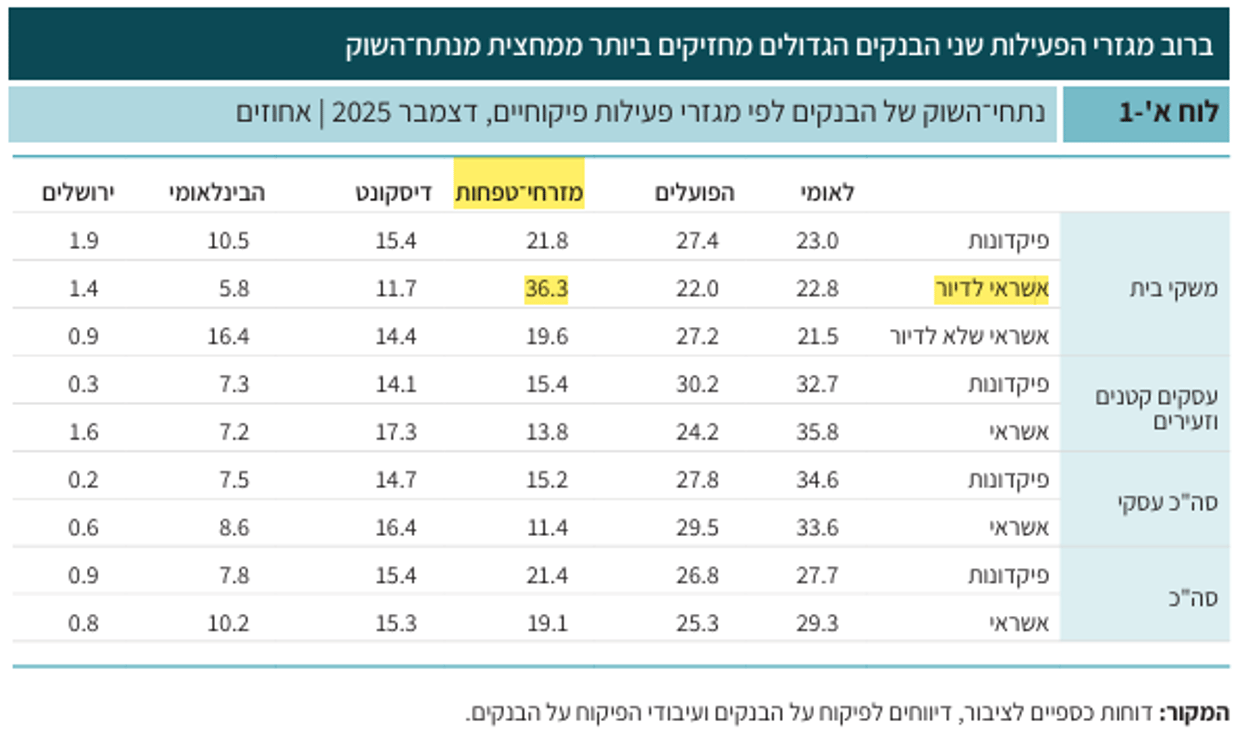

בלוח א'1, ניתן להתרשם מאחד הנתונים הבולטים ביותר בסקירה נוגע לשוק המשכנתאות. לפי בנק ישראל, מזרחי־טפחות מחזיק לבדו בנתח שוק של 36.3% בתחום האשראי לדיור! מדובר בשליטה חריגה בעוצמתה בתחום כה מרכזי לכלכלה הישראלית, למעשה, יותר משליש מהמשכנתאות בישראל קשורות לבנק אחד, הנתון הזה ממחיש עד כמה שוק הדיור הישראלי קשור ישירות למערכת הבנקאית. כאשר גוף אחד מחזיק בכוח כה משמעותי בשוק המשכנתאות, הוא משפיע בפועל גם על מחירי האשראי, גם על מבצעי המימון של הקבלנים, וגם על יכולת הציבור לרכוש דירה. תיק האשראי לדיור המשיך לצמוח גם במהלך 2025 בכ־7.4%, וזאת למרות ירידה בקצב מכירת הדירות. המשמעות היא שגם בתקופה של האטה מסוימת בשוק הנדל"ן, הבנקים ממשיכים להגדיל את החשיפה שלהם לענף הדיור, שנחשב כיום לאחד ממנועי הרווח המרכזיים של המערכת הפיננסית.

שני הבנקים הגדולים שולטים גם בעסקים הקטנים

הריכוזיות אינה מוגבלת רק למשכנתאות. לפי הנתונים, שני הבנקים הגדולים מחזיקים ביותר מ־60% מהאשראי לעסקים קטנים וזעירים בישראל, גם בתחום הפיקדונות של העסקים הקטנים חלקם מגיע לכ־63%. בנק הפועלים הוא בעל נתח השוק הגדול ביותר הן בסך הפיקדונות והן בסך האשראי הצרכני, שניתן למשקי הבית.

בנק לאומי בולט בפעילותו במגזר העסקי (הן בצד האשראי הן בצד הפיקדונות), כל זאת בהלימה לתוכנית האסטרטגית שהתוו הבנקים בשנים האחרונות, כל אחד והשוק שלו...

המשמעות היא שגם בעלי עסקים, שנחשבים מנוע צמיחה מרכזי במשק, תלויים במידה רבה בהחלטות של מספר מצומצם של בנקים. בתקופה של ריבית גבוהה, האטה במשק ועלייה בהוצאות המימון, כוח כזה בידי מספר גופים פיננסיים הופך למשמעותי במיוחד. עסקים קטנים מתקשים לעיתים לקבל אשראי חלופי, והמעבר בין בנקים עדיין מורכב יחסית למרות הרפורמות שנעשו בשנים האחרונות. התוצאה היא מצב שבו הבנקים הגדולים נהנים מלקוחות שבויים יחסית, גם כאשר קיימת ביקורת ציבורית על גובה הריביות ועל תנאי האשראי. ומה המפקח על הבנקים עושה? ממש לא הרבה...

השערורייה הכי גדולה שלא רק שכמעט אין הוספת בנקים או גופים בנקאיים למערכת, אלא שהפיקוח על הבנקים, והרגולטורים שהיו אמורים להגביר תחרות, עשו ההיפך, ואיפשרו לבנקים הגדולים "לבלוע" בנקים קטנים שהיו תחרותיים, כמו למשל בנק מזרחי שבלע את בנק אגוד.

הציבור כמעט לא מחליף בנק

למרות כל הדיבורים על תחרות, בפועל הציבור הישראלי כמעט שלא עובר בין בנקים. גם בבנק ישראל מודים כי יש עדיין חסמי מעבר משמעותיים. בדוח נכתב כי הפיקוח על הבנקים פועל לחיזוק יכולת ההשוואה בין הבנקים, ולהסרת חסמים במעבר לקוחות בין גופים פיננסיים, אלא שבפועל, מרבית הלקוחות ממשיכים לנהל את חשבונם באותו בנק במשך שנים ארוכות. הסיבות לכך רבות: תלות במשכנתא, חשש מהבירוקרטיה, מסגרות אשראי, הוראות קבע, ולעיתים גם תחושה שאין באמת הבדל גדול בין הבנקים. מצב כזה מחליש באופן טבעי את רמת התחרות. כאשר לקוחות כמעט ואינם עוברים בין בנקים, לבנקים הגדולים יש פחות תמריץ להוריד מחירים, לשפר תנאים, או להילחם על כל לקוח.

הבעיה היא שגם מי שרוצה כבר לעבור בנק לא זוכה למעבר קל, ולא במקרה כנראה.

גם אדישות הציבור אינה תורמת לתחרות, למרות פערים גדולים לעיתים בין הבנקים.

רוב פעילות לקוחות הבנקים בעיקר הצעירים, מבצעת מרחוק באינטרנט או בתקשורת.

במקביל חלק גדול בציבור מרגיש כי השירות והמענה האנושי בבנקים, בנסיגה משמעותית.

השאלה הגדולה - האם בנק ישראל באמת מעוניין לייצר תחרות בבנקאות?

הנתונים שעולים מהדוח מציירים תמונה מורכבת. מצד אחד, מערכת בנקאית חזקה, יציבה ורווחית שסייעה למשק להתמודד עם תקופת מלחמה ומשבר, מצד שני, ריכוזיות חריגה שממשיכה להשאיר את עיקר הכוח הפיננסי בידי מספר מצומצם של שחקנים. בנק ישראל מנסה לקדם תחרות באמצעות בנקים דיגיטליים, רפורמות במעבר בין בנקים ועידוד שחקנים חדשים, אך נכון לעכשיו הכוח של הבנקים הגדולים כמעט שלא נשחק. עבור הציבור, המשמעות ברורה מאוד, פחות תחרות פירושה בדרך כלל אשראי יקר יותר, עמלות גבוהות יותר ופחות כוח מיקוח מול הבנקים. והשאלה שנותרת פתוחה היא האם ישראל או ליתר דיוק בנק ישראל והרגולטורים, באמת מסוגלים לשנות את מבנה המערכת הבנקאית, או שהריכוזיות הפכה כבר לחלק קבוע מהכלכלה הישראלית?