משה שלום, מנתח שווקים FUNDER

20/06/2026

ניתוח קריסת הדולר-שקל / קרדיט: אילוסטרציה – AI

ניתוח קריסת הדולר-שקל / קרדיט: אילוסטרציה – AIהשאלה העומדת בבסיס התנועה החריגה של צמד המטבעות דולר ארה"ב מול השקל הישראלי (USD/ILS) בחודש מאי 2026, דורשת חקירה רב־ממדית ומעמיקה. התשובה אינה מסתכמת בגורם בודד, אלא מהווה נקודת התכנסות נדירה של כוחות היסטוריים, מאקרו־כלכליים, גיאופוליטיים וטכניים. באמצע מאי 2026, צלל שער הדולר־שקל לרמות שפל היסטוריות, תוך שהוא שובר רמות תמיכה פסיכולוגיות וטכניות שנבנו במשך עשרות שנים, והגיע לרמה של 2.91, עם תנודות תוך־יומיות שאף נגעו ב־2.89. כדי להבין את המכאניקה שמאחורי קריסה זו של המטבע האמריקאי יש לנתח בקפידה את הנתונים העולים מן הגרפים ארוכי הטווח וקצרי הטווח (גרף 1 ו־2), ולהצליבם עם התהפוכות הגיאופוליטיות של מלחמת 2025-2026, זרימות ההון המוסדיות, ומדיניות בנק ישראל.

קצת הסטוריה

אבל, לפני כן, נסתכל על קצת היסטוריה: ההיסטוריה של השקל המודרני נטועה עמוק במשבר ההיפר־אינפלציה של שנות ה־80. הניסיון של הליברליזציה הפיננסית של 1977 הוביל לבריחת הון ספקולטיבי ולחשיפה מסוכנת של המשק. משבר זה, שמעטים זוכרים אותו כיום, חייב את יישומה של תוכנית הייצוב הכלכלית של שנת 1985, אשר שינתה את פני הכלכלה הישראלית לבלי היכר. התוכנית כללה צמצום פיסיקאלי חריף, הקפאת שכר ומחירים, וקיבוע ראשוני של שער החליפין כדי לעגן את ציפיות האינפלציה. ההצלחה הייתה כבירה: האינפלציה שזינקה ב־27% בחודש יולי 1985 בלבד, רוסנה במהירות לקצב שנתי של 18־20%, ובהמשך ירדה לשיעורים חד־ספרתיים.

אבל, ההשפעה ארוכת הטווח ביותר של התוכנית הייתה על משטר שער החליפין. בנק ישראל עבר בהדרגה מקיבוע לרצועת ניוד (רצועת האלכסון), שאפשרה פיחות מבוקר. עם השנים, ככל שהכלכלה התייצבה, בוטלו גבולות הניוד לחלוטין, והמדינה ביצעה הלכה למעשה 'הפרטה של ביטוח שער החליפין' - העברת האחריות לגידור סיכוני מטבע מהממשלה אל הסקטור הפרטי וכוחות השוק החופשי. מרגע זה היו קיימים שני שחקנים בלבד בשוק המט"ח הישראלי: המשקיעים־סוחרים־עסקים ובנקים ישראל. שערי החליפין מהווים את התוצאה של המאבק (לעיתים) בין שני גופים אלו.

חשוב לזכור את מדיניות הבנק המרכזי כאן: במשך תקופה ארוכה, בנק ישראל היה לוקח לעצמו את תפקיד המאזן בין כוחות השוק, שדגלו בשקל חזק עקב התוצאות הטובות לרוב של המשק הישראלי, וטובת הייצוא שחייבה שקל חלש על מנת להתחרות עם העולם. זכורה תקופתו של סטנלי פישר שבה נקנו המון דולרים לרזרבה הדולרית של המדינה כדי לתמוך בדולר ולייצב שקל נמוך יחסית למה שכוחות השוק רצו. מצד אחד, זה הביא לנו רזרבה גדולה מאוד (וזה בדרך כלל חיובי) אבל זה עלה לנו הרבה וגם 'עיוות' את מה שהיה צריך להיות האיזון הנכון של השקל מול הדולר האמריקאי. והנה, לאחרונה, ועל פי הגרפים, העניין הזה השתנה. יותר מכך, ניתן להבחין בשינוי התנהלות בנק ישראל בין 2023 ועכשיו. באוקטובר 2023, בנק ישראל התערב באסרטיביות, באמצעות מכירה ישירה של 8.2 מיליארד דולר. אולם, במרץ 2026, בשיאה של המלחמה מול איראן, הבנק בחר בגישה כירורגית ושונה לחלוטין.

הוא נמנע ממכירות ישירות, והחליף זאת בעסקאות החלף (REPO - Repurchase agreements) בסכום זעום של 200 מיליון ש"ח (כ־64 מיליון דולר בלבד) מול גופים מוסדיים. עסקאות ריפו אלו נועדו לספק נזילות נקודתית כנגד אגרות חוב קונצרניות וממשלתיות, מבלי לעוות את המחיר הבסיסי של המטבע מול השוק. כאשר הדולר החל לצלול באפריל ומאי2026, השוק ציפה שאולי בנק ישראל יחזור לשיטות העבר של התערבות מאסיבית כדי להגן על שער הייצוא (מניעת התחזקות יתר של השקל), כפי שנהג לעשות בעבר סביב רמות של 3.30 או 3.20 שקלים. אולם, האיפוק של הבנק והסתמכותו על עסקאות REPO נקודתיות בלבד העבירו מסר ברור: בנק ישראל מאמין שהמערכת יציבה, שהוא אינו מתכוון "להילחם בכוחות השוק החופשי", וששער החליפין חופשי למצוא את נקודת האיזון הריאלית שלו. בקיצור: הוסרה ההגנה מפני נפילת השער עבור היצואנים!

״ההיסטוריה של השקל המודרני נטועה עמוק במשבר ההיפר־אינפלציה של שנות ה־80. הניסיון של הליברליזציה הפיננסית של 1977 הוביל לבריחת הון ספקולטיבי ולחשיפה מסוכנת של המשק. משבר זה, שמעטים זוכרים אותו כיום, חייב את יישומה של תוכנית הייצוב הכלכלית של שנת 1985, אשר שינתה את פני הכלכלה הישראלית לבלי היכר״

הטווח הארוך של המטבע

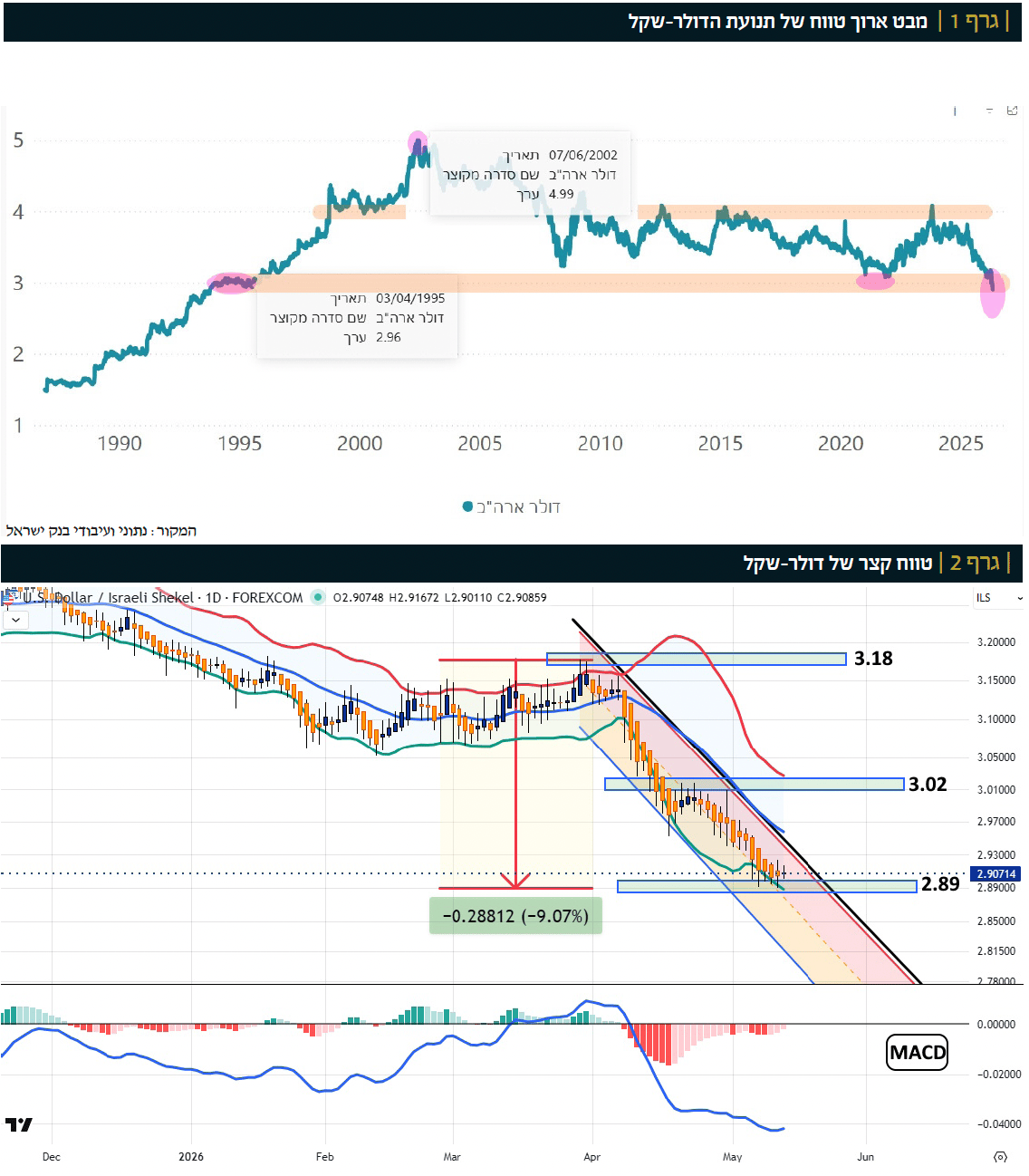

על מנת להתרשם מן המצב הנוכחי של הדולר־שקל, נסתכל עכשיו על שני הגרפים שכבר הזכרתי לעיל. הראשון, גרף 1, מציג את מה שהיה בטווח הארוך מאוד, מאז שנות ה־80 ועד עכשיו.

כפי שניתן לראות בבירור בגרף 1, שער הדולר אצלנו עבר שתי תקופות ארוכות מאוד: משנות ה־80 ועד השיא של 2002 (4.99), שבה הדולר התחזק מגמתית, והתקופה שבה הוא ירד והתייצב במשך שנים, בתחום של דשדוש אופקי רחב מאוד בין 4.0-3.0 לערך. התקופה הראשונה הייתה סימן של החולשה היחסית של המטבע המקומי, מול מטבע המעצמה הגדולה בעולם, עקב הבעיות הכלכליות, הפוליטיות, והמלחמתיות שלנו. החלק השני היה עדות לשינוי שקרה אחרי מה שעשה שר האוצר דאז, בנימין נתניהו (2000), על מנת לבנות משק הרבה יותר ליברלי, המקטין הוצאות ממשלה וגירעון, מקטין יחס חוב־תוצר, ומוציא הרבה פחות על רווחה מול פיתוח המשק הפרטי ליזמות וייצוא. התנודתיות הגדולה בין 2010 ועכשיו הייתה תוצאה גם היא של מה שעברנו גיאו־פוליטית אבל העניינים נשארו תחומים בדשדוש הגדול בגלל הכוחות שפעלו: השוק מול בנק ישראל והיציבות היחסית של המשק הישראלי.

מה מלמד הטווח הקצר

בימים האחרונים, ועקב חוסר ההתערבות הברורה של קובעי המדיניות, נשבר הגבול התחתון של הדשדוש הרחב הזה. וזה אירוע דרמטי ואסטרטגי, אם הדברים לא יוחזרו לתוך תחום הדשדוש בקרוב. ועכשיו, נעבור למבט על הטווח הקצר, על ידי גרף 2, המציג מבט יומי של המגמה היורדת:

כפי שניתן לראות בגרף 1, התנועה מטה החלה באוקטובר 2023, אחרי הפלישה האכזרית של החמאס. למעשה, שם נותר השיא כאשר השער הגיע שוב לגבול העליון של הדשדוש הגדול. נזכור שהשיא ההוא, קצת מעל 4, הגיע אחרי תנועה אדירה מעלה שנבעה מן השינוי הדרמטי לא פחות בשערי הריבית הגלובליים, ובמיוחד בריבית האמריקאית שעבר במהרה מאזור ה־0 לאזור ה־5%. אחרי תקופה ארוכה של התייצבות, ביוני 2025, קרה האירוע המכונן: שבירה ברורה של 3.50 אשר המשיכה, למעשה עד ימינו אלו, עם הפסקות קצרות.

בגרף 2, אנו רואים את שקרה מאז סוף 2025 ועד עתה, כאשר רק בפברואר ומרץ של 2026 יכולנו לראות יציבות. מה קרה אז שגרם למהלך היורד הדרמטי של הימים האחרונים? פשוט: קומפלקס הסיכון חזר מעלה בצורה מהירה וברורה (במיוחד שוקי המניות) וכך נוצר המומנטום הראשוני שדוחף מטה חזק את הדולר. שבירה זו הצליחה להפיל את הדולר בכ־9% תוך חודש וחצי!! תאמרו: האם פעלו כוחות נוספים, מעבר לקורלציה הנוגדת למניות? בוודאי. כאמור, בנק ישראל השאיר את השוק לעצמו וזה האחרון הבין זאת היטב.

לכן, התנועה יכלה להיות אסרטיבית מאוד כלפי מטה. שנית, מאז תחילת השיקום אחרי אירועי ה־07.10, המשקיעים ראו את חזון ההצלחה והשגשוג האפשרי של 'היום שאחרי'. וזה קיים עד היום, גם במניות וגם דולר־שקל, כאשר גורמים זרים גדולים באים ומשקיעים המון הון על בסיס התקווה העתידית של משק ישראלי משגשג מאוד במזרח תיכון חדש לגמרי. מזרח תיכון בלי אויבים כמעט, כאשר איראן ושלוחותיה מושפלים והרוסים במידה גדולה. שלישית, הטכנולוגיה שלנו ממשיכה לייצר אקזיטים ויזמות גדולה (שחלקה גם באה מחו"ל) וזה מביא עוד יותר דולרים המוחלפים לשקלים כהשקעות מקומיות. בקיצור: ישנה סוג של "סערה משולמת" לטובת שוק ההון הישראלי וכנגד הדולר־שקל. האם הטווח הקצר שבגרף 2 מציג לנו סימנים של שינוי? לא ממש. קיימת שם רק סטייה שלילית קטנה בין התאוצה של המומנטום (ההיסטוגרמה האדומה) ובין המחיר. וזה ממש לא מספיק כדי לקבוע שיש כאן שינוי מסתמן.

כמה מילים על הדולר העולמי (DXY):

באותה תקופה שבה הדולר שלנו קרס כמעט ב־10%, הדולר הגלובלי ירד גם הוא. אבל, רק סביב ה־3% (100.36 -> 97.61. וזה אומר שהכוחות הפועלים עלינו הינם הרבה יותר חזקים מאשר השפעת הדולר הגלובלי. ברור שבשוק צר ולא נזיל, יחסית, כמו שיש לנו, התנועות יהיו הרבה יותר חזקות אבל יש לזכור שוב שבנק ישראל היה אמון על האיזון הזה. בהעדר התערבות למען הייצוא הישראלי, בגלל שיקולים של אי רצון בהעלאת ריבית, ובגלל שהדולר החלש עוזר מאוד למדיניות אנטי־אינפלציונית, נפתחה הדרך לקריסה מהירה של המטבע האמריקאי במקומותינו. חשוב לומר שגם בחו"ל מתקיימת הקורלציה הנגדית בין המניות והמטבע אבל אין שם את האלמנט הגיאו־פוליטי החזק שמאיץ את המהלכים המגמתיים.

״מאז תחילת השיקום אחרי אירועי ה־07.10 המשקיעים ראו את חזון ההצלחה והשגשוג האפשרי של 'היום שאחרי'. וזה קיים עד היום, גם במניות וגם דולר־שקל, כאשר גורמים זרים גדולים באים ומשקיעים המון הון על בסיס התקווה העתידית של משק ישראלי משגשג מאוד במזרח תיכון חדש לגמרי״

סיכום קצר:

בחינת שאלת היסוד - "מדוע קרס שער הדולר־שקל והגיע ל־2.90 שקלים במאי 2026?" - מובילה למסקנה חד־משמעית: אירוע זה אינו סטייה סטטיסטית, אלא התיישרות אלימה ובלתי נמנעת של השוק עם המציאות הפונדמנטלית, שהתאפשרה עקב חיתוך גורדי של כבלים גיאופוליטיים שקשרו את המטבע במשך עשורים. המהלך נבנה נדבך על גבי נדבך: מורשת תוכנית הייצוב מ־1985 וביטול רצועות הניוד, היווצרות שוק מט"ח חופשי, די משוכלל, המסוגל להכיל זרימות הון אדירות ללא התערבות מלאכותית של המדינה. הארכיטקטורה החדשה של שוק ההון הישראלי יצרה עכשיו מצב קבוע של היצע דולרי.

הצמיחה של שוקי המניות בעולם ובארץ, במיוחד במהלך 2024 ו־2025, גם חייבה את הגופים המוסדיים למכור עשרות מיליארדי דולרים במסגרת מנגנוני הגידור האוטומטיים שלהם. מלחמת 2023-2025, שהגיעה לשיאה במלחמת 12 הימים ובמבצע Epic Fury ב־2026 חיסלו הלכה למעשה את האיום הקיומי ושינתה את הארכיטקטורה הביטחונית של המזרח התיכון, וכך פקעה פרמיית הסיכון באופן מיידי. אנו פשוט חוזים בהתפתחות הטבעית של מה שהקובעים בשוק חושבים על המדינה, על כלכלתה ועל העתיד הבינוני ארוך שלה. וכאשר בנק ישראל איננו, הדברים נעשים בצורה אסרטיבית במיוחד ונקבעים שפלים חדשים אחרי עשרות שנים.

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER.