אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

21/06/2026

הסיכון המקומי מול נציות הפד / קרדיט: אילוסטרציה – AI

הסיכון המקומי מול נציות הפד / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

נתוני התמ"ג בישראל הושפעו משמעותית לחיוב מגידול חד ביצוא שלא עבר גבולות ישראל של חברה/חברות הישראליות. לפיכך, הצמיחה הרשמית פחות מייצגת את מצב המשק.

למרות המעבר לגירעון בחשבון השוטף של מאזן התשלומים, המעבר עצמו לא אמור לשנות כוחות המשפיעים על השקל.

האבטלה הנמוכה בישראל משקפת יותר ירידה בהיצע העובדים מאשר גידול בביקוש.

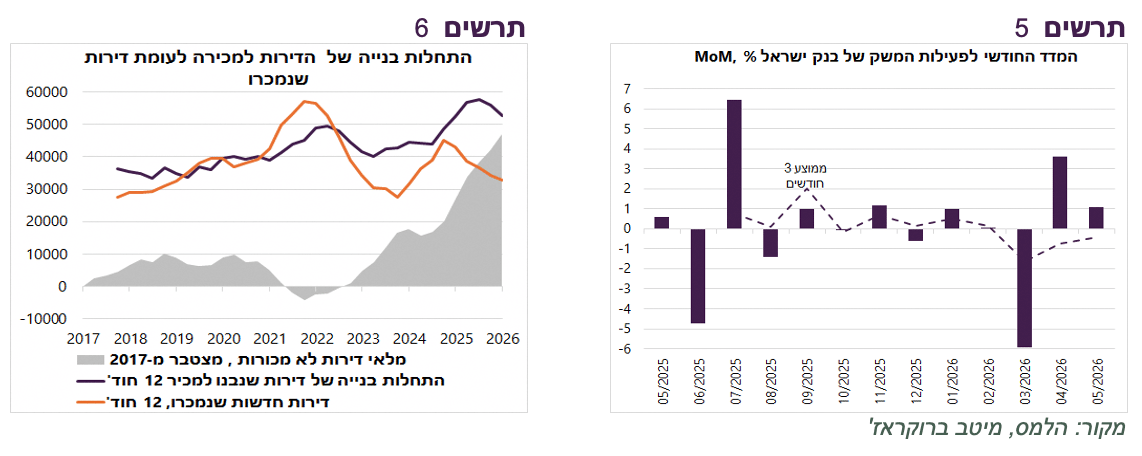

מלאי הדירות הלא מכורות ממשיך להצטבר וללחוץ לירידה במחירי הדירות.

כל האפיקים בישראל הציגו בשבוע האחרון תת ביצוע בתגובה לעלייה בסיכון הגאופוליטי.

עולם

העמדה הניצית והנחושה של נגיד ה- FEDהחדש מגדילה את הסבירות להעלאות ריבית נוספות, למרות שהשפעת הריבית על האינפלציה צפויה להיות קטנה בנסיבות הקיימות. עם זאת, להערכתנו, יעדיף ה-FED להמתין ולבחון את השפעת הירידה במחירי האנרגיה והעלייה החדה בתשואות הריאליות על האינפלציה.

ניכרת היחשלות מהירה בביקושים הפנימיים בכלכלה הסינית.

התנאים ביפן מזכירים את אלה שנוצרו לפני הנפילה החדה בשוק המניות היפני באוגוסט 2024.

ישראל

נתוני התמ"ג בישראל – לא בדיוק תמונת ראי של המשק

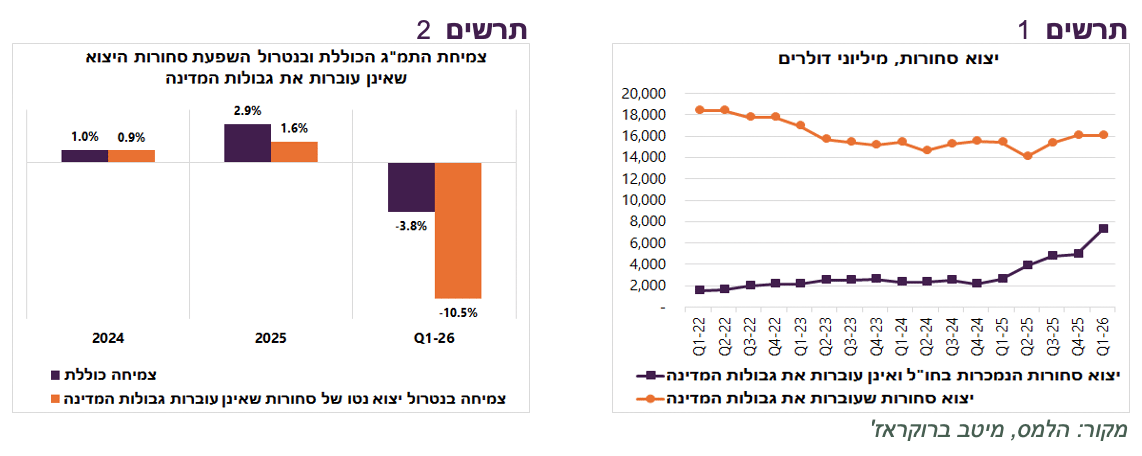

לפעמים דווקא נושא שנראה משעמם, כמו מאזן התשלומים, יכול לספר סיפור מעניין וחשוב. מנתוני יצוא הסחורות במאזן התשלומים עולה כי בשנת 2025 נרשמה עלייה חדה ביצוא סחורות שלא עברו בגבולות ישראל. יצוא זה גדל בכ־74%, או בכמעט 7 מיליארד דולר, לעומת השנה הקודמת, והמשיך לצמוח בקצב מהיר אף יותר ברבעון הראשון של 2026.

מדובר בחברות הישראליות המפתחות מוצרים בישראל ומייצרות ומוכרות אותם בחו"ל. ההכנסות מאותה פעילות נרשמות כיצוא ישראלי, אף שהמוצרים עצמם לא יוצרו בישראל ולא עברו בגבולותיה.

לאורך השנים היה היצוא שלא עבר בגבולות ישראל יציב יחסית ועמד על כ-2 מיליארד דולר מדי רבעון. החל מ־2025 הוא החל לעלות במהירות, וברבעון הראשון של 2026 הגיע לכ-8 מיליארד דולר. ככל הנראה, לא מדובר בהעתקת מפעלים מישראל לחו"ל, שכן לא חל שינוי משמעותי ביצוא שכן עבר בגבולות המדינה, כלומר במוצרים שיוצרו בישראל ונמכרו בחו"ל (תרשים 1).

לפיכך, העלייה ביצוא שלא עבר בגבולות ישראל מהווה תוספת נטו ליצוא הכולל ובהתאם גם לצמיחת התמ"ג. לצורך החישוב השתמשנו בנתוני יצוא נטו בשקלים, המנכים את עלויות הייצור, וכן נטרלנו את השפעת השינויים במחירים באמצעות מדדי המחירים הרלוונטיים, כדי לאמוד את התרומה לתמ"ג הריאלי.

ההשפעה של העלייה החדה ביצוא שלא עבר בגבולות ישראל על צמיחת התמ"ג הייתה משמעותית במיוחד. ללא תרומתו, צמיחת התמ"ג בשנת 2025 הייתה מסתכמת ב-1.6% בלבד, לעומת 2.9% לפי הנתון הרשמי. כלומר, כמעט מחצית מהצמיחה באותה שנה נבעה מפעילות של ייצור ומכירה בחו"ל. ברבעון הראשון של 2026 ההשפעה הייתה אף דרמטית יותר. הירידה בתמ"ג, שעמדה על 3.8%, הייתה מגיעה ל־10.5% אלמלא התרומה של יצוא זה (תרשים 2).

זהות החברה או החברות האחראיות לזינוק ביצוא שלא עבר בגבולות ישראל אינה ידועה. הנתונים מלמדים רק שהפעילות שייכת לענף המחשבים, הציוד האלקטרוני והציוד האופטי. מעבר לכך ניתן רק להעלות השערות.

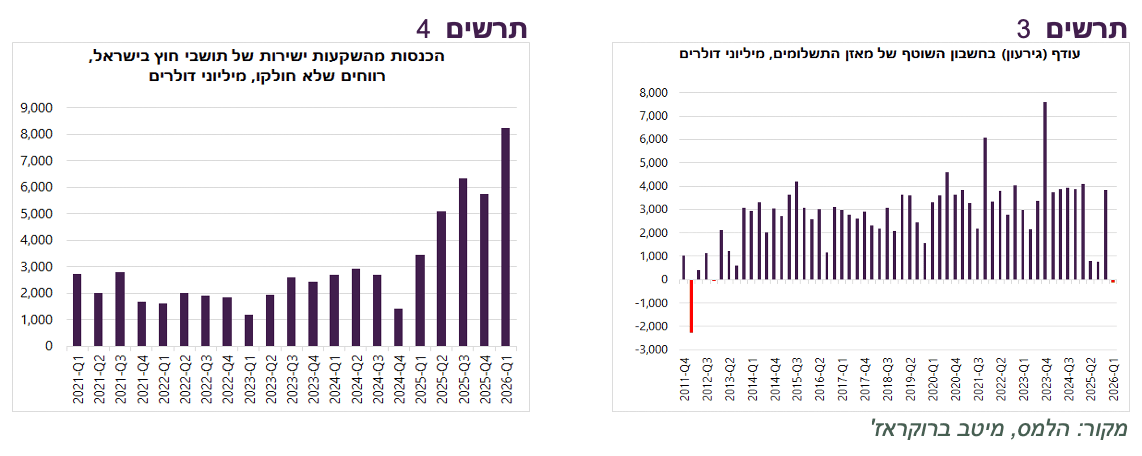

אותה פעילות עשויה גם להסביר את הירידה בעודף החשבון השוטף במאזן התשלומים ואף מעבר לגירעון ברבעון הראשון לראשונה מאז 2012 (תרשים 3). הגירעון נבע בעיקר מעלייה ברווחים לא מחולקים של משקיעי חוץ מהשקעות ישירות בישראל (תרשים 4). רווחים אלה נרשמים בחשבון השוטף כהוצאה, ובמקביל נרשמים בחשבון הפיננסי כהשקעה חוזרת של אותם משקיעים.

לפיכך, למעבר של החשבון השוטף לגירעון אין בהכרח משמעות מהותית מבחינת שוק המט"ח או שער החליפין, שכן מדובר בעיקר ברישום חשבונאי המשקף השקעה מחדש של רווחים ולא תנועת מט"ח בפועל.

כנראה שמדובר ברווחיהם של הבעלים הזרים של אותה חברה האחראית לזינוק ביצוא שלא עבר בגבולות ישראל. העלייה ביצוא זה ובמקביל ברווחים הלא מחולקים חופפות הן מבחינת העיתוי והן דומות בהיקף, דבר המחזק את ההשערה לקשר ביניהן.

מלבד ההשפעה על התמ"ג, ייתכן שהזינוק ביצוא שלא עבר בגבולות ישראל תרם גם לעלייה בהכנסות המדינה ממסים בעקבות עלייה ברווחי החברה/חברות הרשומות בישראל.

לסיכום, ניתוח נתוני הצמיחה, תחזיות הצמיחה וגביית המסים מחייב להביא בחשבון את ההשפעה החריגה של היצוא שלא עבר בגבולות ישראל. אין מדובר בפעילות שאינה שייכת לכלכלה הישראלית, אך נראה כי מדובר בפעילות נקודתית של חברה אחת או מספר מצומצם של חברות, אשר השפעתה הגדולה על הנתונים המקרו-כלכליים עלולה ליצור תמונה שאינה משקפת במלואה את מצבה של הכלכלה הישראלית הרחבה.

שורה תחתונה: נתוני התמ"ג והיצוא ב־2025 וברבעון הראשון של 2026 כנראה מערבבים בין שני סיפורים שונים - חולשה בכלכלה המקומית הרחבה, מול זינוק נקודתי בפעילות גלובלית של חברה/חברות ישראליות. לכן הצמיחה הרשמית פחות מייצגת את מצב הביקוש, התעסוקה והייצור המקומי בישראל.

נתונים כלכליים:

ההתאוששות האיטית בפעילות ממשיכה לבוא לידי ביטוי בנתונים הכלכליים:

המדד למצב המשק של בנק ישראל עלה בחודשים אפריל–מאי, אך בממוצע תלת חודשי, הכולל את חודש המלחמה, הוא עדיין מצביע על התכווצות בפעילות. לשם השוואה, לאחר המלחמה הקודמת עם איראן, בחודשים יוני–אוגוסט 2025, כבר נרשם ממוצע חיובי חודשיים לאחר סיום הלחימה.

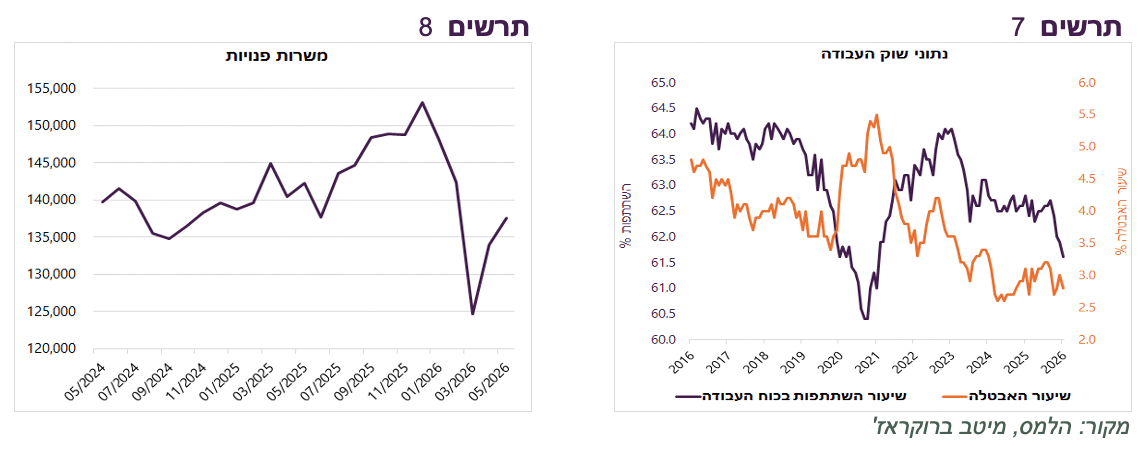

מספר המשרות הפנויות ממשיך להתאושש, אך עדיין נמוך מהרמה שנרשמה ערב המלחמה (תרשים 8).

שיעור האבטלה נותר נמוך, מתחת ל־3%, אך במקביל נמשכת הירידה בשיעור ההשתתפות בכוח העבודה, אשר ירד מתחילת השנה בכ־1% – ירידה חריגה בהיקפה (תרשים 7). לפיכך, שיעור האבטלה הנמוך משקף במידה רבה ירידה בהיצע העובדים ולאו דווקא ביקוש חזק לעבודה.

קצב התחלות הבנייה של דירות למכירה (ללא קבוצות רכישה, דיור להשכרה ובנייה עצמית) נותר קרוב לשיא היסטורי, למרות הירידה החדה בביקוש לדירות. כתוצאה מכך, בשלוש השנים האחרונות נוצר פער מצטבר של כ־50 אלף דירות בין התחלות הבנייה של דירות אלה לבין רכישות הדירות (תרשים 6). מלאי זה צפוי להמשיך להפעיל לחץ לירידת מחירי הדירות ולהגדיל את הסיכון הפיננסי של חברות הבנייה.

עליית הסיכון בישראל תפסה את המשקיעים עם חשיפות שיא

האפיקים הישראליים הפגינו ביצועי חסר בשבוע שעבר על רקע ההסכם המתגבש בין ארה"ב לאיראן והשלכותיו האפשריות על ישראל. השקל נחלש בכ-1.2% מול הדולר, למרות עלייה של כ-2.4% במדד הנאסד"ק. מדד ת"א 125 המשיך להיות בין מדדי המניות החלשים בעולם, וגם בשוק האג"ח הממשלתיות נרשמה עלייה בתשואות, במיוחד באג"ח ל־30 שנה, שהייתה גבוהה מזו שנרשמה ברוב המדינות האחרות.

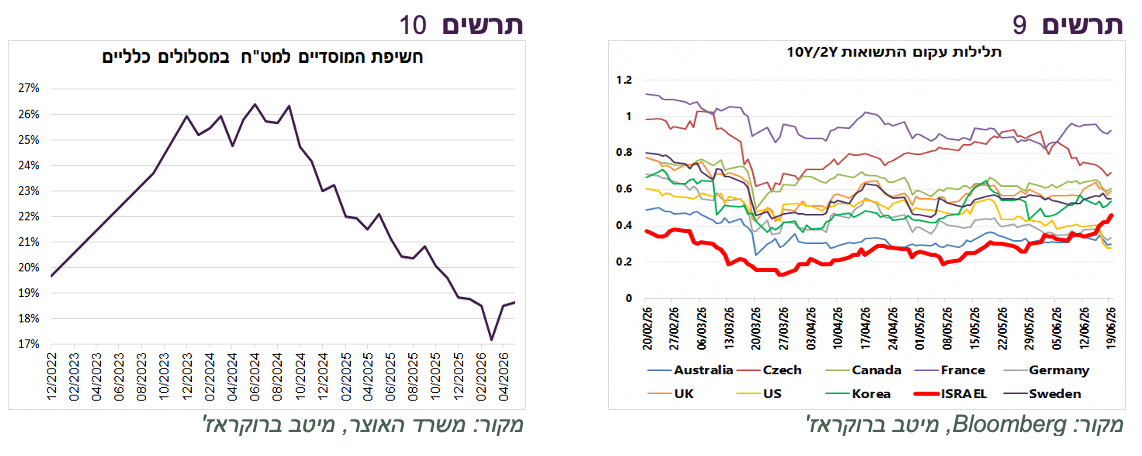

תלילות עקום התשואות בישראל עלתה, בניגוד למגמת הירידה שנרשמה ברוב המדינות בעולם (תרשים 9) בעיקר בגלל העלייה בתשואות הארוכות.

קשה להעריך האם המגמה השלילית שנרשמה בשבוע האחרון משקפת תגובה זמנית לריכוז של חדשות שליליות, או שמדובר בשינוי עמוק יותר בתפיסת הסיכון של ישראל מצד המשקיעים. אם אכן מדובר בשינוי מגמה, הוא תופס את המשקיעים כשהם חשופים במידה חריגה לנכסים ישראליים, לאחר תקופה ממושכת של ביצועי יתר בשוק המקומי:

המוסדיים הגדילו בשנה האחרונה את החשיפה לנכסים בישראל. בעוד שבמאי אשתקד עמדה החשיפה הממוצעת לחו"ל במסלולים הכלליים על כ־48%, השנה היא ירדה לכ־44%.

חשיפת הגופים המוסדיים למט"ח נמצאת ברמה נמוכה יחסית לשנים האחרונות (תרשים 10).

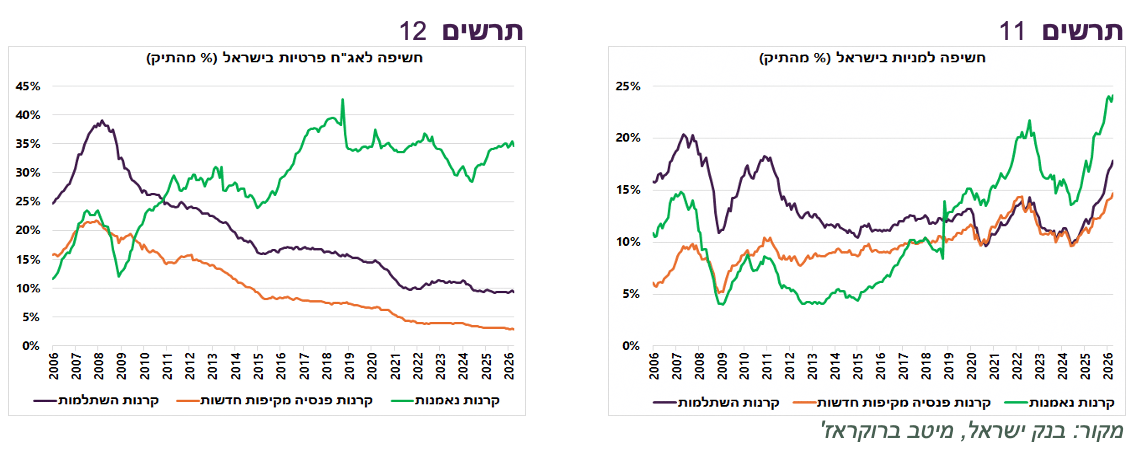

קרנות הנאמנות והחיסכון לטווח ארוך מחזיקים בחשיפת שיא למניות בישראל (תרשים 11).

באפיק האג"ח הקונצרניות, שכמעט ולא הושפע מהירידות האחרונות בשוק המניות, חשיפת קרנות הנאמנות גבוהה משמעותית מזו של הגופים המנהלים חיסכון ארוך טווח, אשר צמצמו לאורך השנים את חשיפתם לאפיק זה באופן ניכר (תרשים 12).

עולם

נגיד ה-FED נחוש, אך ספק שיעלה ריבית כל כך מהר

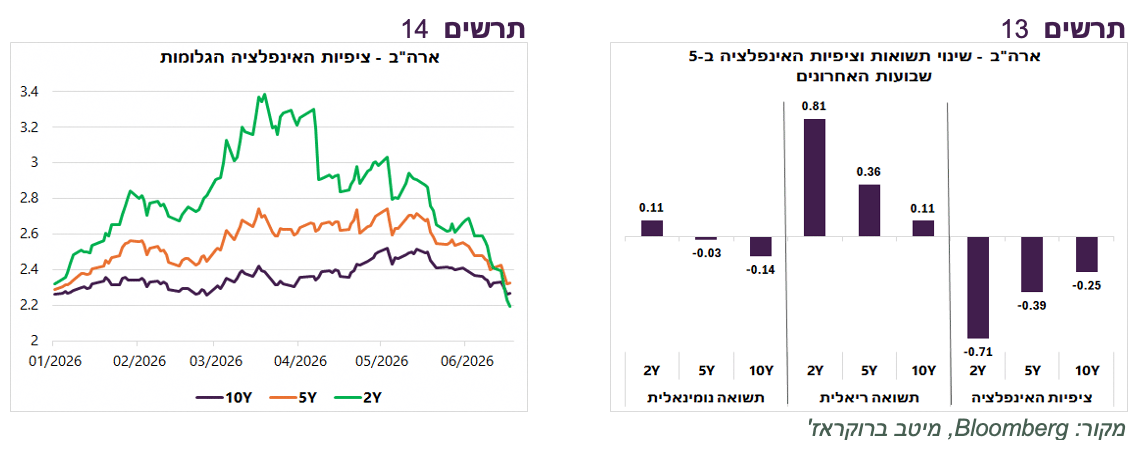

הנגיד החדש של ה־FED העביר מסר "נצי" ומפתיע יחסית. קשה להפריד בין השפעת הירידה החדה של כ־15% במחיר הנפט לבין השפעת המסרים שהעביר על תגובת שוק האג"ח, אך בסיכום השבוע נרשמה ירידה משמעותית בציפיות האינפלציה הגלומות, שנבעה בעיקר מעלייה חדה בתשואות הריאליות.

המגמה שנרשמה בשבוע האחרון ממשיכה את ההתפתחות של החודש האחרון - ירידה בציפיות האינפלציה הגלומות, בעיקר על רקע עלייה בתשואות הריאליות (תרשים 13). כתוצאה מכך, ציפיות האינפלציה חזרו לרמות נמוכות מאלו שנרשמו בתחילת השנה (תרשים 14).

המשקיעים נותנים קרדיט לנגיד החדש ומאמינים שהוא יכול להחזיר את האינפלציה ליעד לאחר חריגה ב-5 השנים האחרונות ולא במחיר "יקר מדי" של העלאת הריבית.

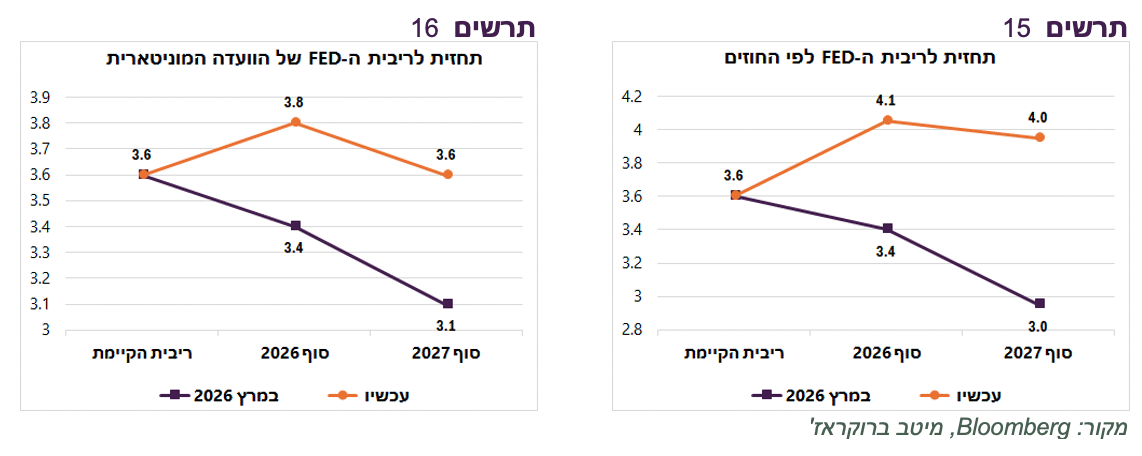

על פי הערכות חברי הוועדה המוניטארית, תוואי הריבית החזוי שלהם עלה בכ-0.5% לעומת זה שציפו במרץ (תרשים 16). תוואי הריבית החזוי לפי החוזים עלה יותר. בסוף 2027 הריבית צפויה לעמוד על כ-4% לעומת ההערכות לריבית של 3% שהיו לפני 3 חודשים (תרשים 15).

האם שינוי זה בריבית מספיק כדי להחזיר את האינפלציה ליעד?

ראשית, הניסיון ההיסטורי מלמד שכאשר אינפלציית הליבה של ה-PCE עמדה בטווח של 3.0%-3.5% (כיום כ־3.3%), נדרשה בדרך כלל ריבית גבוהה משמעותית מזו שקיימת כיום כדי להחזירה ליעד של 2%.

עם זאת, הפעם ה־FED ניצב בפני אתגר שונה. חלק ניכר מהלחצים האינפלציוניים אינו נובע מביקושים מסורתיים הרגישים לריבית. גם כאשר הביקושים תורמים לאינפלציה, מדובר במידה רבה בביקושים שהרגישות שלהם לריבית נמוכה יחסית.

הצריכה הפרטית בארה"ב ממשיכה להפגין חולשה יחסית. היא צמחה ב־1.4% בלבד ברבעון הראשון, לאחר צמיחה מתונה של 1.9% ברבעון הרביעי, וזאת למרות היקף משמעותי של החזרי מס לציבור.

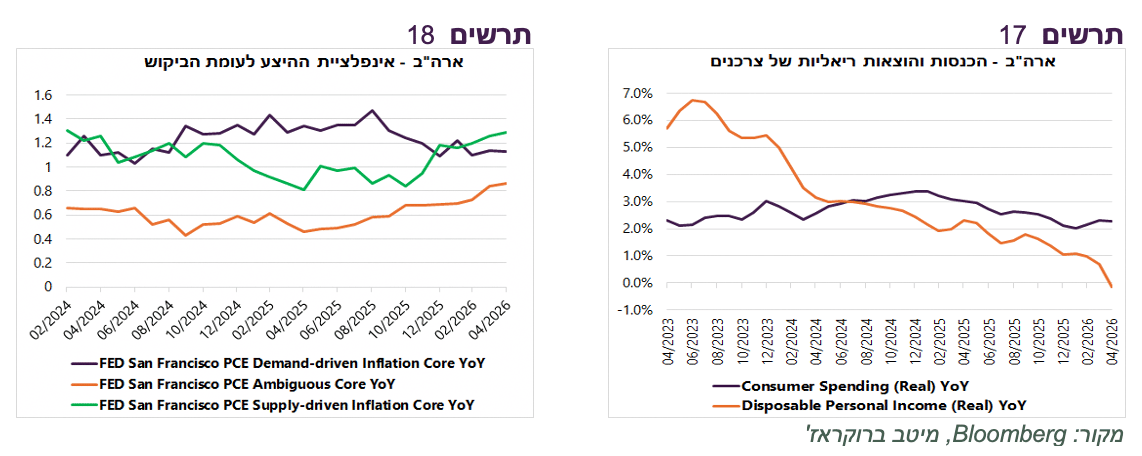

שוק העבודה לא חזק במיוחד. קצב הגידול בהכנסות הריאליות של משקי הבית הפך לשלילי (תרשים 17), דבר שעשוי להעיד על שחיקה בכוח הקנייה של הצרכנים.

ציפיות האינפלציה ירדו, מה שמפחית את הסיכון להיווצרות "נבואה שמגשימה את עצמה", שבה ציפיות לעליית מחירים מובילות בפועל לעליית מחירים נוספת.

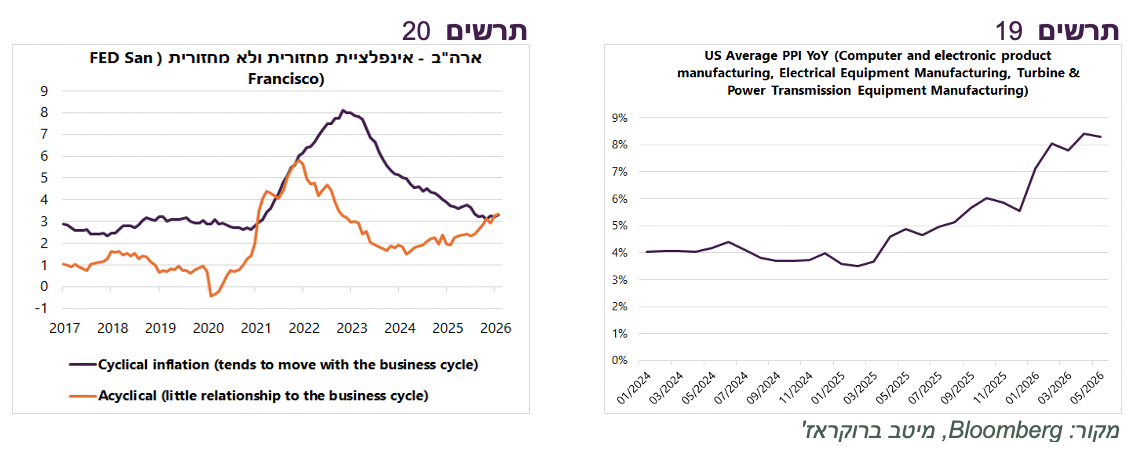

לפי מדד האינפלציה של שלוחת ה־FED בסן פרנסיסקו, העלייה האחרונה באינפלציה נובעת בעיקר מגורמי היצע או מגורמים שאינם מזוהים באופן מובהק עם ביקוש או היצע, בעוד שאינפלציית הביקושים נותרה יציבה יחסית (תרשים 18). מדד נוסף מצביע על כך שהאינפלציה עולה בעיקר ברכיבים שאינם קשורים למחזור העסקים, כלומר אינם מושפעים ישירות מרמת הביקוש במשק או מלחצי שכר בשוק העבודה (תרשים 20).

המנוע המרכזי של הצמיחה בארה"ב ממשיך להיות גל ההשקעות ב-AI היוצר ביקושים משמעותיים לציוד, לתשתיות ולעובדים בעלי מיומנויות ייחודיות. כפי שניתן לראות בתרשים 10, קצב השינוי השנתי במדד המחירים ליצרן בענפי ייצור ציוד החשמל והמחשבים, הציוד האלקטרוני והציוד האופטי נמצא במגמת עלייה. בניגוד לביקושים צרכניים רגילים, רגישות ההשקעות בתחום זה לריבית ה־FED נמוכה יחסית.

ה־FED עלול למצוא את עצמו במצב שבו העלאת ריבית, אפילו משמעותית, תתרום מעט בלבד לירידת האינפלציה, אך תפגע באופן ניכר בצריכה הפרטית, בשוק העבודה ובשוק הנדל"ן.

להערכתנו, בנסיבות אלה יעדיף ה־ FED בשלב הראשון להמתין מספר חודשים ולבחון את השפעת סיום המלחמה, הירידה במחירי האנרגיה והעלייה בתשואות הריאליות על האינפלציה. אם יתברר שהאינפלציה אינה חוזרת למסלול ירידה, סביר שה־FED רק אז יתחיל להעלות ריבית.

שורה תחתונה: העמדה הניצית והנחושה של נגיד ה־ FED החדש מגדילה את הסבירות להעלאות ריבית נוספות. עם זאת, להערכתנו, בנסיבות האינפלציה הייחודיות, לפני שיחזור להידוק נוסף של המדיניות המוניטרית, יעדיף ה־FED להמתין ולבחון את השפעת סיום המלחמה, הירידה במחירי האנרגיה והעלייה החדה בתשואות הריאליות על האינפלציה.

סין נחלשת, יפן בסכנת שחזור האירוע של אוגוסט 2024

בסין ניכרת חולשה משמעותית בביקושים המקומיים. המכירות הקמעונאיות ירדו בהשוואה לשנה שעברה – לראשונה מאז תקופת המגפה. במקביל, נמשכת הירידה בהשקעות המקומיות, בעיקר בענף הנדל"ן (תרשים 21). חולשת הביקושים בכלכלה הסינית צפויה להמשיך ולפעול בכיוון של הפחתת לחצי האינפלציה בעולם.

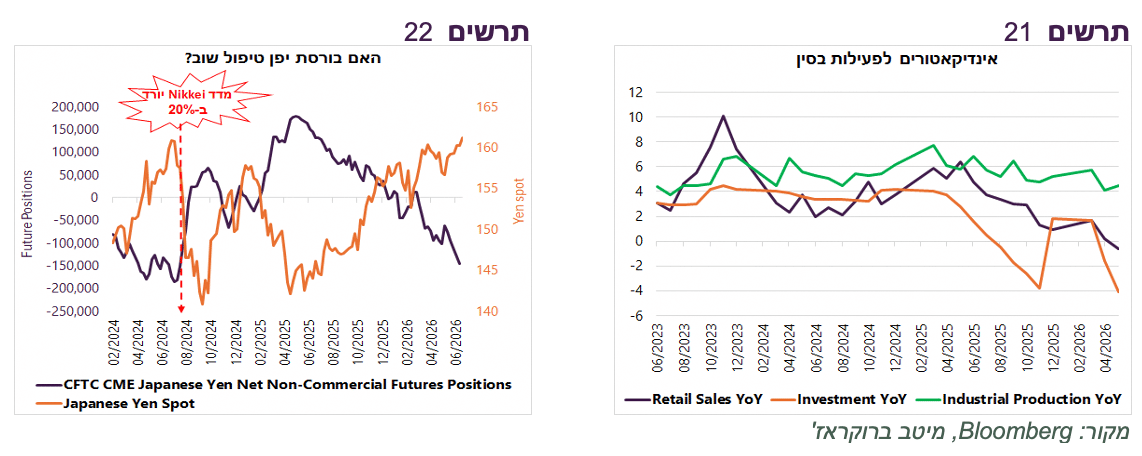

היין היפני נחלש לרמתו הנמוכה ביותר מאז 1986, במקביל לגידול בפוזיציות שורט על המטבע. מצב זה מזכיר את ההתפתחויות באוגוסט 2024, כאשר הודעה מפתיעה של הבנק המרכזי היפני על כוונתו לבחון העלאות ריבית הובילה להתחזקות חדה של היין, לסגירת פוזיציות שורט ולירידה של כ־20% במדד Nikkei (תרשים 22). הפעם העלאת הריבית על ידי ה־BOJ הייתה צפויה ומתומחרת היטב על ידי השווקים, ולכן לא גרמה לתגובה חריפה. עם זאת, אם הבנק המרכזי יקדים העלאות ריבית נוספות או יאיץ את קצב ההידוק המוניטרי, הסיכון לזעזוע דומה בשווקים ולסגירה מהירה של פוזיציות שורט עשוי לעלות.