מוטי קפלן, כתב הנדל"ן של FUNDER

29/06/2026

זהירות משכנתא / קרדיט: אילוסטרציה – AI

זהירות משכנתא / קרדיט: אילוסטרציה – AIדוח המבקר מטלטל את שוק המשכנתאות, הישראלים חייבים לבנקים 630 מיליארד שקל סכום המשכנתא הממוצעת יותר ממיליון שקל, ואפילו מגיע למיליון וחצי, החזרים חודשיים שזינקו, ריכוזיות חריגה בבנקים ושוק ייעוץ שכמעט אינו מפוקח.

דוח מבקר המדינה מצייר תמונה מדאיגה של שוק המשכנתאות בישראל, דווקא כעת, כאשר בשוק גוברת ההערכה להמשך הפחתות הריבית, עולה השאלה שמעסיקה מאות אלפי משפחות, מה עושים עכשיו, לקחת משכנתא ולקנות דירה? האם זה הזמן למחזר את המשכנתא? או שכדאי להמתין.

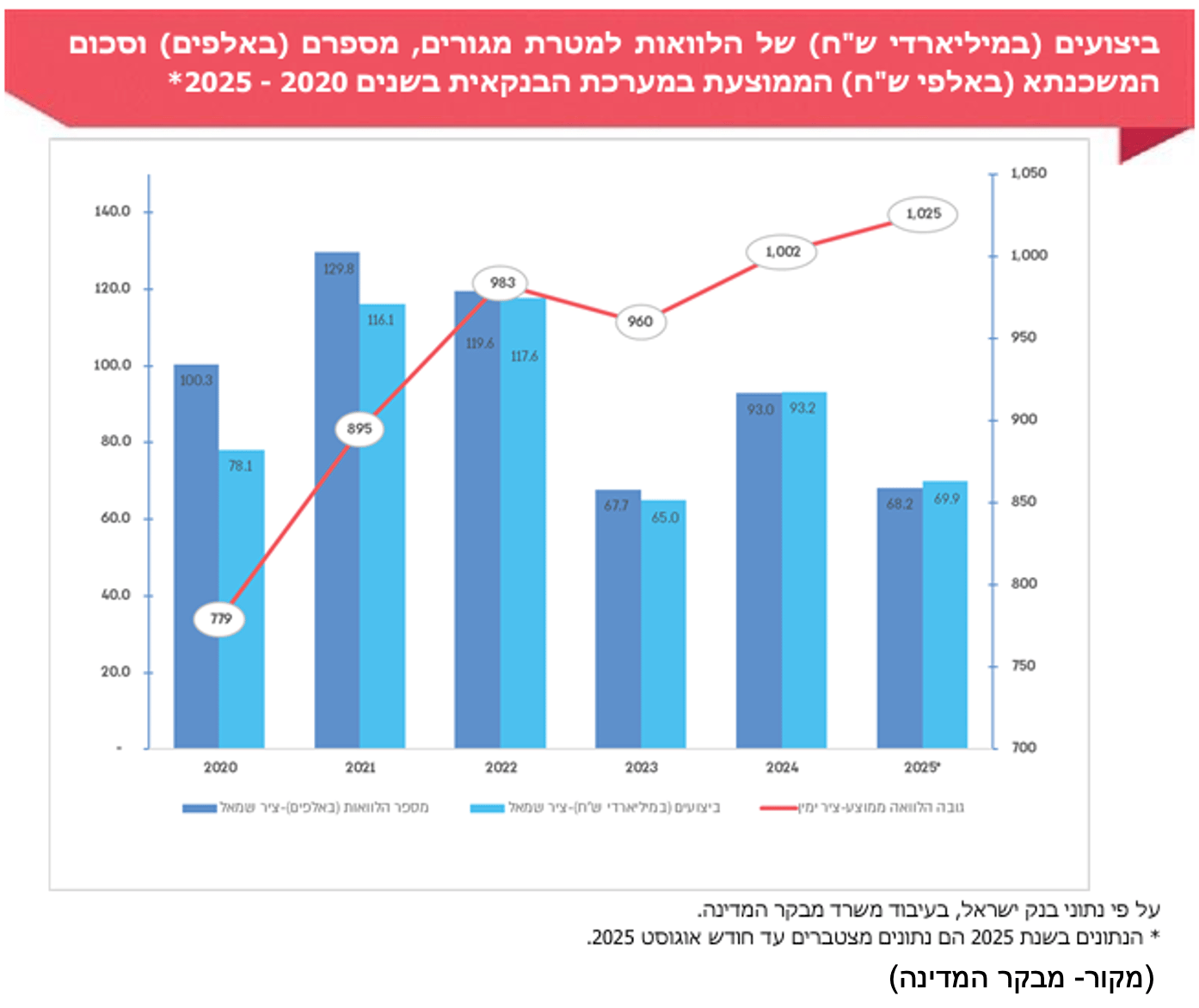

מהתרשים עולה כי ביצועי המשכנתאות היו הגבוהים ביותר בשנת 2022, וכמות ההלוואות הגבוהה ביותר הייתה בשנת 2021.

גם בשנת 2026 היקף המשכנתאות לא צפוי לרדת, ויעמוד על מעל 110 מיליארד שקל, והמשכנתא הממוצעת בגלל מחירי הדירות תהיה בגובה מיליון – מיליון וחצי ₪.

המספרים שמדליקים נורה אדומה ומשבר הסאב־פריים כתזכורת

קשה להישאר אדישים לנתונים שמציג מבקר המדינה, המשכנתא - ההתחייבות הפיננסית הגדולה ביותר של רוב משקי הבית בישראל, הפכה בשנים האחרונות לנטל כבד יותר מאי פעם. על פי הדוח, סכום המשכנתא הממוצעת כבר חצה את רף מיליון השקלים, ההחזר החודשי הממוצע הגיע לכ-5,800 שקל, ויתרת החוב של הציבור לבנקים וליתר המלווים זינקה לשיא חסר תקדים של כ-630 מיליארד שקל. מדובר בכמעט הכפלה של היקף החוב בתוך עשור בלבד, נתון שממחיש עד כמה שוק הדיור הפך למנוע אשראי מרכזי במשק הישראלי. אלא שהבעיה אינה מסתכמת רק בגודל החוב, מבקר המדינה מזהיר כי ככל שהיקף המשכנתאות גדל, כך גדלה גם החשיפה של משקי הבית ושל המערכת הבנקאית לסיכונים. די בעלייה בריבית, בירידה בהכנסות המשפחה או בהאטה כלכלית כדי להקשות על עמידה בהחזרים, ולהשפיע לא רק על הלווים אלא גם על היציבות הפיננסית של ישראל. המבקר אף מזכיר את משבר הסאב־פריים בארצות הברית כדוגמה לחשיבותו של פיקוח הדוק על שוק המשכנתאות. מתוך הדוח: "היקף המשכנתאות בכלכלה הישראלית מלמד כי שוק המשכנתאות הוא בעל חשיבות מרכזית למשק ובעל השפעה משמעותית על הציבור ועל הגופים המלווים. העלייה במשכנתאות מגדילה את היקף הנכסים של המלווים ואת הכנסותיהם, אך גם מגדילה את היקף החשיפה שלהם לסיכונים פיננסיים שונים שעלולים לגרום לפגיעה ביציבות המערכת הפיננסית, כפי שאירע במשבר הסאב-פריים בשנים 2009-2008 (להלן - משבר הסאב פריים). עבור משקי הבית, העלייה בהיקפי המשכנתאות עשויה לגרום לכך שהם לא יעמדו בתשלומי המשכנתאות, וכפועל יוצא מכך, להוביל את המערכת הפיננסית לכשל מערכתי חמור".

מיליארדים זורמים לבנקים והתחרות כמעט לא קיימת

אחד הנתונים הבולטים ביותר בדוח הוא מידת הריכוזיות בשוק. מתוך יתרת חוב המשכנתאות של כ-630 מיליארד שקל, כ-606 מיליארד שקל מוחזקים בידי הבנקים, בעוד שחלקם של הגופים המוסדיים והחוץ בנקאיים עדיין זניח יחסית. המשמעות היא שגם לאחר שנים של רפורמות שנועדו לעודד תחרות, הציבור ממשיך להיות תלוי כמעט לחלוטין במערכת הבנקאית.

הדוח מציג תמונה מטרידה אף יותר: ארבעת הבנקים הגדולים מחזיקים בכ-93% משוק המשכנתאות, בעוד שלושת הגדולים מרכזים כ-81% מהאשראי לדיור! רמת ריכוזיות כזו אינה רק סוגיה תחרותית; היא עלולה להשפיע גם על כוח המיקוח של הלקוחות, על תנאי ההלוואות ועל המחירים שהם משלמים לאורך עשרות שנים. לכן ממליץ המבקר להמשיך ולבחון דרכים להסרת חסמים שיאפשרו כניסה משמעותית יותר של גופים מתחרים לשוק.

ריכוזיות חסרת תקדים

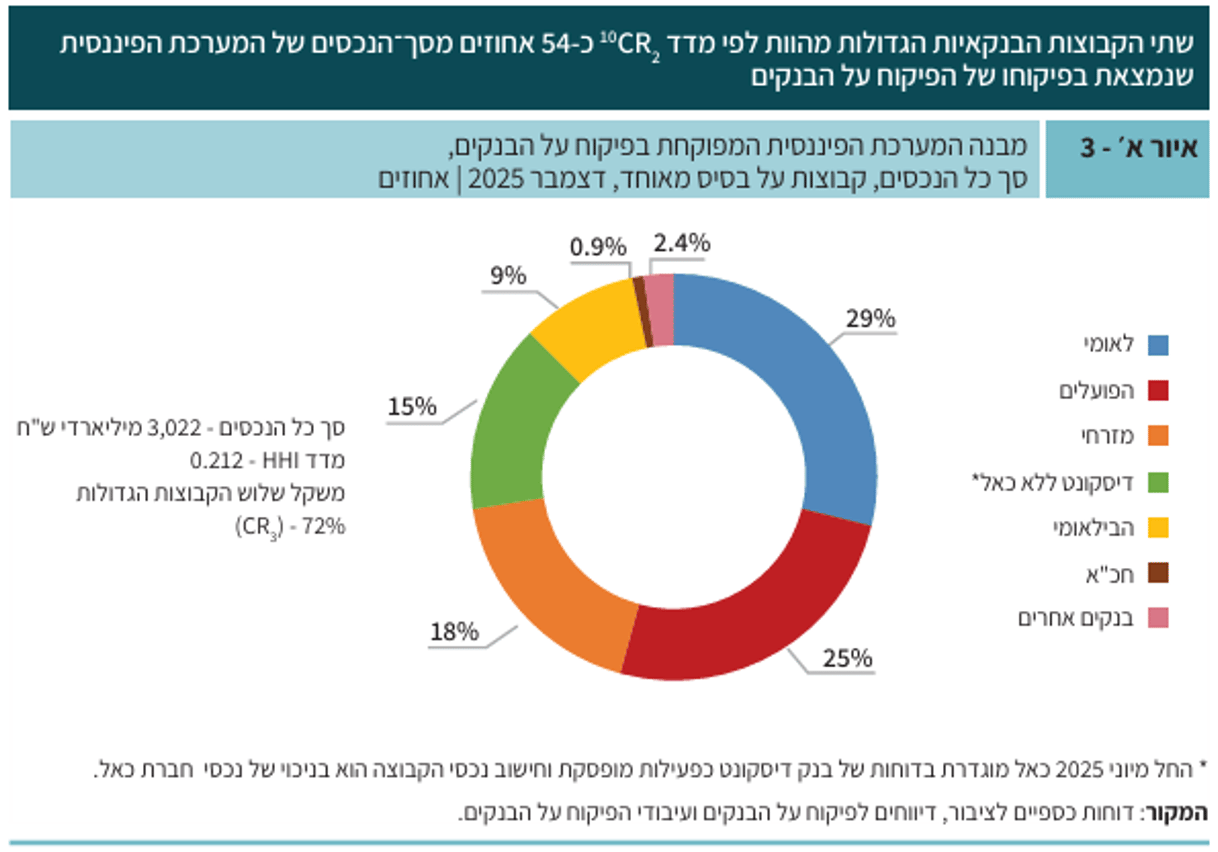

לפי סקירת מערכת הבנקאות של בנק ישראל ע"י המפקח על הבנקים לשנת 2025, שתי הקבוצות הבנקאיות הגדולות מחזיקות בכ־54% מנכסי המערכת הפיננסית שבפיקוח בנק ישראל, בעוד שלוש הקבוצות הגדולות כולל מזרחי, מחזיקות כבר בכ־72% מהשוק. המשמעות בפועל היא שמרבית הפעילות, האשראי, הפיקדונות, והמשכנתאות בישראל, נשלטים על ידי מספר מצומצם מאוד של גופים פיננסיים. בריכוזיות כזו אין פלא שכבר עשרות שנים תחרות אמיתית כמעט לא קיימת.

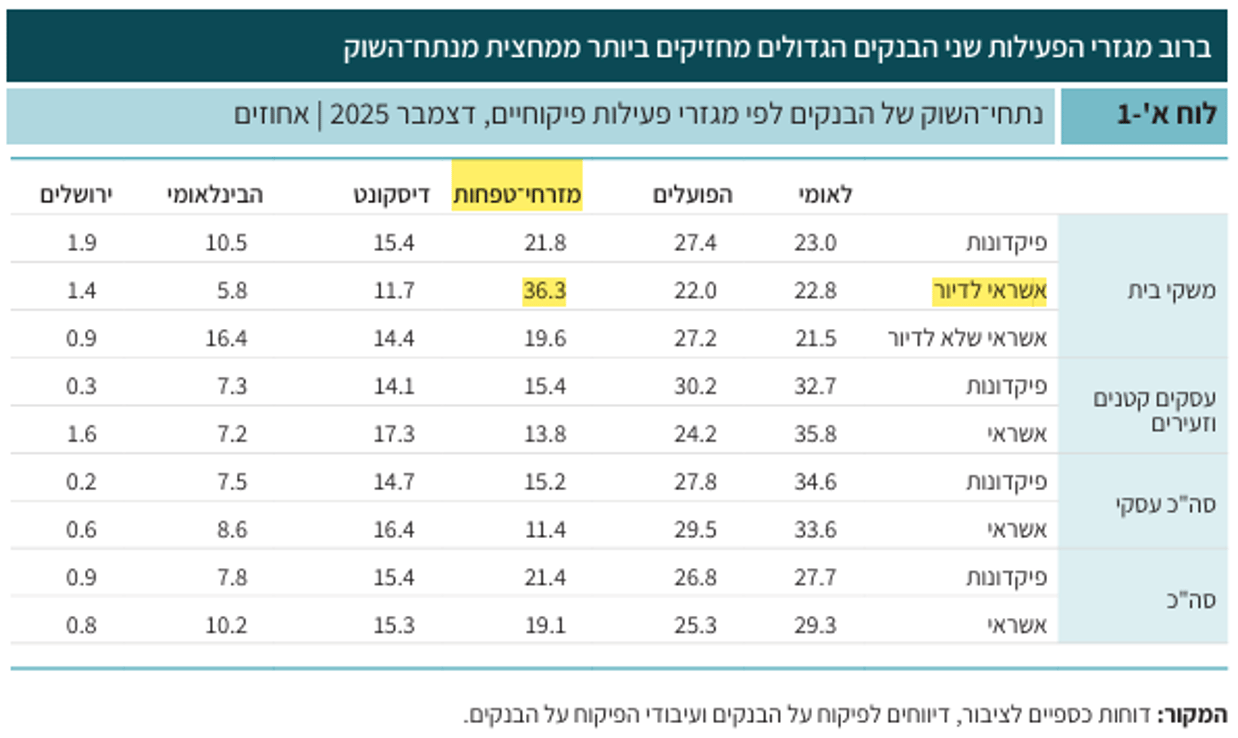

בלוח א'1, ניתן להתרשם מאחד הנתונים הבולטים ביותר בסקירה נוגע לשוק המשכנתאות. לפי בנק ישראל, מזרחי- טפחות מחזיק לבדו בנתח שוק של 36.3% בתחום האשראי לדיור!

המשכנתאות גדלות – והסיכון גדל יחד איתן

הנתונים בדוח מלמדים כי האשראי לדיור הפך לרכיב הדומיננטי ביותר באשראי למשקי הבית. בעוד שב-2019 היווה האשראי לדיור כ-66% מסך האשראי למשקי הבית, בשנת 2025 כבר הגיע שיעורו לכ-73%. במקביל, חלקו של האשראי לדיור בתוצר עלה לכ-36%, לעומת כ-25% בלבד לפני פחות מעשור. מדובר בשינוי מבני משמעותי, המלמד עד כמה שוק המשכנתאות הפך לאחד ממנועי הסיכון המרכזיים של המערכת הפיננסית.

מבקר המדינה מדגיש כי במצב כזה חשיבות הפיקוח של בנק ישראל ושל רשות שוק ההון רק הולכת וגדלה, כאשר היקפי האשראי ממשיכים לטפס, כל החלטה רגולטורית החל ממגבלות המימון וכלה בכללי החיתום, עשויה להשפיע על מאות אלפי משפחות ועל יציבות המשק כולו. לכן, קובע המבקר, נדרש מעקב שוטף אחר הסיכונים והערכה מחודשת של הכלים הרגולטוריים הקיימים. מה קורה בפועל? מסתבר שלא הרבה.

מי מייעץ לציבור על ההלוואה הגדולה בחייו? המבקר מצא ואקום רגולטורי

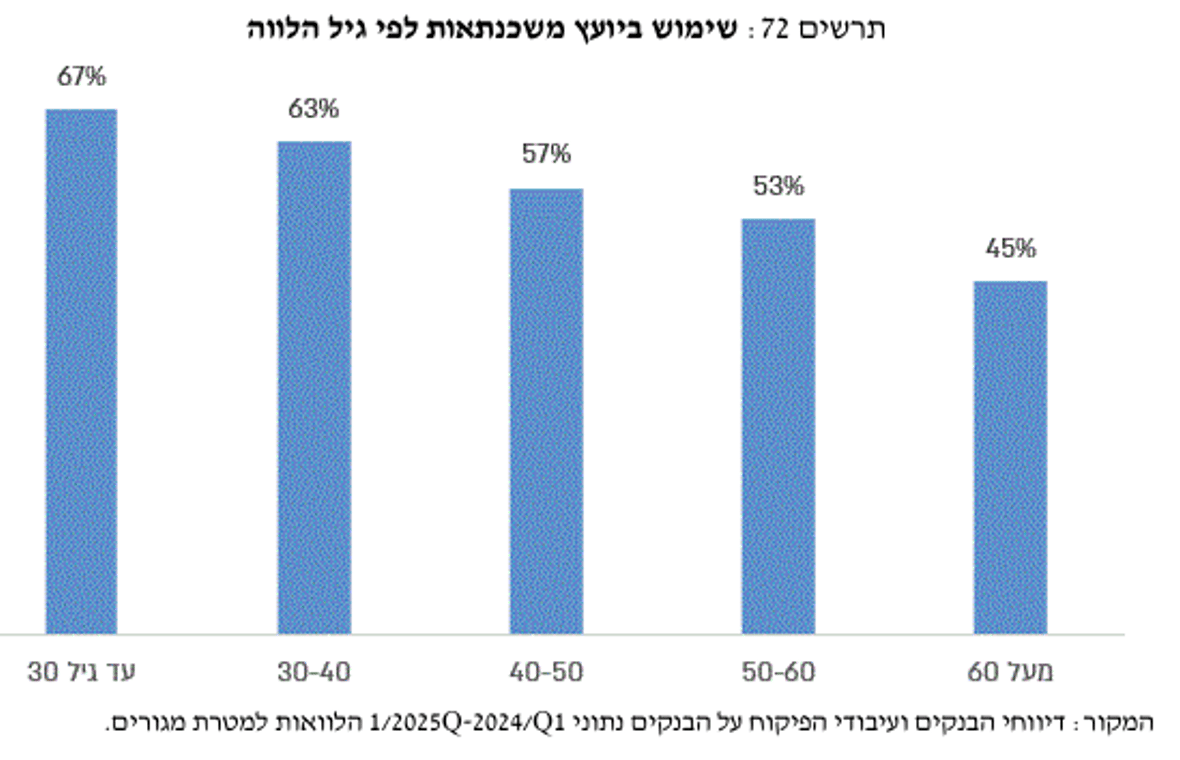

אחד הפרקים המפתיעים בדוח מבקר המדינה כלל אינו עוסק בבנקים, אלא דווקא ביועצי המשכנתאות, תחום שהפך בשנים האחרונות לחלק בלתי נפרד משוק הדיור. לפי נתוני בנק ישראל, כ־61% מנוטלי המשכנתאות בישראל כבר נעזרים ביועץ משכנתאות, ובקרב רוכשי דירה ראשונה שיעור ההסתייעות אף גבוה יותר. המבקר מציין כי ליווי מקצועי עשוי לסייע ללווים להתמודד עם אחד המוצרים הפיננסיים המורכבים ביותר, וכי שיעור האישורים העקרוניים שהופכים בפועל למשכנתאות גבוה יותר בקרב לקוחות שנעזרו ביועץ.

אלא שלצד ההכרה בחשיבותם של היועצים, הדוח חושף מציאות חריגה ומדאיגה, דווקא התחום שמלווה את אחת ההחלטות הכלכליות החשובות ביותר של משקי הבית בישראל כמעט ואינו מוסדר בחוק. בניגוד ליועצי השקעות, יועצים פנסיוניים, סוכני ביטוח או שמאי מקרקעין, יועץ משכנתאות אינו חייב כיום ברישיון מקצועי, בהתמחות, בבחינות הסמכה או בפיקוח של רגולטור ממשלתי. המבקר קובע כי מדובר בפער משמעותי המחייב טיפול.

נכון ליוני 2025, בהתאם להערכות של התאחדות יועצי המשכנתאות, כיום ישנם כ-2,000 -2,500 יועצי משכנתאות, כאשר 1,400 מהם חברים בהתאחדות יועצי המשכנתאות. על פי נתוני בנק ישראל, 61% מנוטלי המשכנתאות כיום משתמשים בסיועו של יועץ משכנתאות.

חשש לניגוד עניינים

מבקר המדינה מעלה חשש נוסף, רגיש במיוחד, הנוגע למודל התגמול של חלק מיועצי המשכנתאות. על פי הדוח, בגופים מסוימים בתחום המשכנתאות החוץ-בנקאיות נהוגים מנגנוני תגמול הכוללים עמלות, בונוסים, מענקים, פרסים ואף הטבות שונות ליועצים בגין הפניית לקוחות. המבקר מזהיר כי מודלים כאלה עלולים ליצור ניגוד עניינים, שבו השיקול הכלכלי של היועץ אינו עולה תמיד בקנה אחד עם טובתו של הלקוח. בדוח אף מובאת דוגמה לחברה שגבתה שכר טרחה בשיעור של 10% מגובה המשכנתא, שיעור שהמבקר מתאר כחורג באופן קיצוני מהמקובל בענף.

עוד מציין המבקר כי בהיעדר רגולטור אין כיום כתובת ברורה להגשת תלונות נגד יועצי משכנתאות. משמעות הדבר היא שגם כאשר לקוח סבור כי נפגע מהתנהלות מקצועית בלתי תקינה, אין מנגנון פיקוח ממשלתי המטפל בתלונות באופן סדור. מצב זה, קובע המבקר, פוגע בהגנת הצרכן ומחייב הסדרה מהירה של התחום.

דווקא כיום כשהמשכנתא לדירה מגיעה לסכומים גבוהים במיוחד, או כשבעלי משכנתאות בוחנים מחזור הלוואות בעקבות הירידה בריבית, חשיבותו של ייעוץ מקצועי רק גדלה. אולם המסר של המבקר ברור- לא כל מי שמציג את עצמו כיועץ משכנתאות פועל תחת אותה מסגרת מקצועית ופיקוחית. לכן לפני שבוחרים יועץ, כדאי לבדוק את ניסיונו, לבקש גילוי מלא לגבי אופן התגמול שלו, להבין אם הוא מקבל עמלות מגופים מממנים, ולהקפיד שגם לאחר קבלת הייעוץ, תתבצע השוואת הצעות בין כמה בנקים ולא להסתמך על הצעה אחת בלבד.