ברק גרשוני

01/08/2012

ברק גרשוני

ברק גרשוניאיזה חודש , הא ?

יולי היה אחד החודשים היותר מעניינים שאני זוכר באג"ח הממשלתי .

לשנות פוזיציות שלוש פעמים בחודש אחד זה משהו שאני לא זוכר. במיוחד אחרי ש"דגרנו" על הארוכים כבר יותר מרבעון.

1. ארוכים.חברים, טיפת המזל כל כך חשובה. יכולנו לדבר על זה שהניתוח שלנו לגבי הארוכים נכון ולספר שהם אטרקטיביים ושמתחבאים שם רווחי הון נאים וזה יכול היה להגיע גם בעוד חצי שנה. כמה נחמד (ומטורף) שזה קורה בפרק זמן כה קצר. לארוכים חיים משלהם וכמו בשנתיים הקודמות, כשמרבית רווחי ההון התנקזו לחודשיים בלבד, נראה שכך גם השנה. שני חביבינו , הממשלתי שקלי 1026 והממשלתי צמוד 0536 הניבו החודש 3.4% ו 3.7% בהתאמה.

רווחי העקום השקלי והעקום הצמוד כמעט "התנרמלו" הכוונה היא שהרווח מתחילת השנה בכל מח"מ הוא פחות או יותר מה שהוא אמור היה להיות, עם רווח הון מסויים (למעט חריגים בבינוני). הנייר היחיד שעדיין נסחר בחסר הוא הממשלתי הצמוד 0536.

2. בינוניים.רווחי ההון בארוכים בשילוב של חוסר המידע לגבי ההתנהלות התקציבית של הממשלה (שעכשיו כבר נפתר על הגב שלנו) הובילו אותנו במהלך החודש להוריד מעט מח"מ לכיוון הבינוני של 5-7 שנים מה גם שמרבית התעשיה כבר נמצאת שם (ופספסה את המהלך בארוכים..).ציפינו שהאחזקה הבינונית תהיה אחזקה הולמת מבחינת יחס תשואה/סיכון, בדגש על הקטנת התנודתיות ביחס לארוכים, שיכולים לאחר מהלך כה חזק , לתקן מעט גם ללא צורך בסיבה כלכלית.אז הורדנו מהלך והסטנו כספים אל הממשלתי השקלי 0118 והממשלתי השקלי 0217 - 0219, ואל הצמוד הבינוני 0517 והצמוד 0418 בתקווה "להחנות את הכסף" לפרק זמן. מה לעשות שכל שוק ההון הגיע "לארוע הבינוני" והחניה נהיתה ממש צפופה. כל כך צפופה שבשלב מסויים, לפני מס' ימים ,כבר ראינו שהביקוש לבינוניים כה גבוה שהתמחור שלהם החל לאבד מהר מאד קשר למציאות. אז נאלצנו לצאת מהחניון ולשנות את הפוזיציה , פעם שלישית בחודש אחד !

3. בינוני סינטתי.

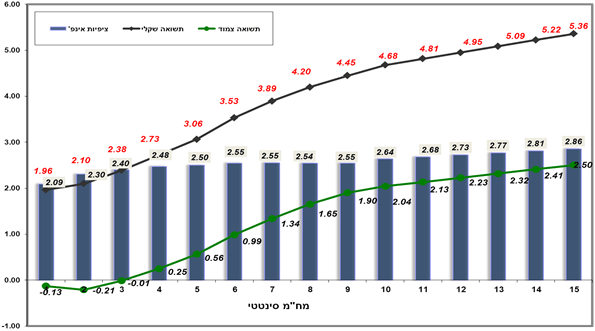

כך זה נראה לפני שבוע (25/07):

שימו לב ל"בטן" שהיתה לעקום במח"מ 2-5 שנים . מאד בולט בעקום הצמוד ומעט פחות בשקלי. עקומי תשואה מקבלים בטן רק בגלל עודפי ביקוש של סקטור מסויים.

במקרה שלנו זה כנראה בגלל עודפי ביקוש בתעודות הסל, הקרנות המחקות והקרנות מוגבלות המח"מ שמתמחות ב 2-5 שנים. זהו עיוות שמתחנן למח"מ סינטתי.

לקוח שרוכש היום תעודת סל 2-5 צמוד מקבל למעשה 0% + הצמדה !

לצפות לרווחי הון , או לרווח בכלל, תקראו לו איך שתרצו לא יהיה רציני. ההסתברות להפסד באחזקה הזו היא אדירה. המקרה היחיד שיוכל ליצור מצב של "אי הפסד" (לא רווח !) הוא שישראל תשקע למיתון/האטה יחד עם כל העולם ועדיין תשמור על משמעת פיסקלית חזקה כך שיתייחסו אל האג"ח שלנו כמו אל אג"ח גרמניה.

אז אולי יצליחו הצמודים הבינוניים לשמור על רמת ה 0% + מדד. כל תרחיש אחר, מגלם להערכתי הפסד.

יצירת מח"מ סינטטי צמוד, נאמר ל 5 שנים (באמצעות ממצ"מ ארוך 0536 וממצ"מ קצר 0613) הניבה השבוע יותר מהנייר הצמוד המקביל 0517 (עיוות שיתקן את עצמו מהר מאד להערכתי) ,

אך מעבר לכך הפוזיציה הסינטתית מגלמת שתי אפשרויות רווח עודף מאד מעניינות :

1. הממשלתי הצמוד הארוך 0536 עדיין נסחר בחסר והוא עשוי להניב עוד 2.5%-3% רווחי הון להערכתנו.

2. הממשלתי הצמוד הקצר 0613 יהפוך בחודש הבא לנייר הצמוד הקצר בעקום עם הפדיון של הגליל 5481 ויהיה הנייר היחיד שיקבל את מלוא עליות המדד , כשייכנסו עליות המחירים לתוקף , יותר מכל נייר אחר על העקום וכן יהנה מסחירות וביקוש גבוה הודות להיותו הנייר הצמוד היחיד הסחיר לשנה (5470 לא סחיר במיוחד).

הסיבות הללו הובילו אותנו להפרד בהדרגה מהניירות הצמודים במח"מ בינוני ( 0517 ו- 418 ) ולעבור לפוזיציה המתוארת , עד כמה שאפשר.

בשקלים, האפשרות המרחפת מעלינו של הפחתת ריבית מיידית במקרה של הרעה מהותית בעולם , יוצרת מצב נוח יותר לבינוניים בהיבט של "זחילת תשואה" שנה קדימה,

אפילו שהתשואה שם נמוכה מדי לטעמנו לסביבת הריבית הנוכחית. אבל מי שמאמין לסיבות המסורתיות של :

1. ירידת ריבית פוטנציאלית

2. זחילת תשואה שנה קדימה בעקבות המצב בעולם

3. תלילות עקום גבוהה.

חייב לשאול את עצמו מה לעז_@ל הוא מחפש בבינוניים ??

הרי ברור שאם הטיעונים האלה תקפים , אז גם אחרי רווחי ההון הנאים בארוכים , הם ההשקעה הכי טובה בשכונה. בוודאי שלא הבינוני.

כמובן שגם לנו לא פשוט עם הפוזיציה המאד ארוכה שהיתה לנו ולכן, גם אם אנחנו כרגע במח"מ בינוני יחסית (5-7) , כל קיצור או הארכת מח"מ תתבצע דרך הקצוות בלבד.

הלוואי שיהיה לנו אוגוסט רב חופשות ומשעמם ככל שניתן, בלי מפולות ובלי קפיצות , סתם חם .

ברק גרשוני מנכ"ל אלומות ספרינט קרנות נאמנות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.