רו"ח ארז זלצמן

20/11/2012

יצחק תשובה צ- פאנדר

יצחק תשובה צ- פאנדראפסייד משמעותי בהסדר דלק נדל"ן לפי מחיר סחיר אחרון של הסדרה הגדולה, ה'

להערכת בית ההשקעות kzi , ישנה אפשרות סבירה לרווח של 29% בהשקעה באגרות החוב של דלק נדל"ן , כאשר גם במקרה של חוסר סחירות צפויה תשואה גבוהה של כ 16 אחוזים עד לפדיון בהנחה שהאג"חים ייפרעו כסדרם, כשבטחונות ראויים וערבות אישית של בעל השליטה מבטיחים את פרעונם בסבירות גבוהה.

הזדמנות בדלק נדל"ן

הסדר החוב שמתרחש כעת בדלק נדל"ן הינו אחד מהסדרי החוב הרועשים והצבעוניים שראינו בשנים האחרונות. אולם דווקא כעת, כאשר ההסדר עומד לקראת ביצוע- נראה ששכחנו שמעבר להמולה ולבלאגן- יתבצע כאן הסדר שיכול להוות הזדמנות השקעה ראויה באג"חי החברה. לכן, נציג בפניכם מה בדיוק מציע הסדר החוב ומהו הערך הצפוי לכל אגרת חוב .

הסדר החוב בדלק נדל"ן הוא בעצם "תוכנית התנתקות" בין חברת דלק נדל"ן ומחזיקי האג"ח. בעת ביצוע ההסדר מחזיקי אגרות החוב ימחלו על כל החובות של חברת דלק נדל"ן כלפיהם , ובתמורה יקבלו תשלום מזומן ואגרות חוב חדשות של חברה פרטית (ריקה מפעילות) בבעלות תשובה.

כל מחזיק אגרות דלק"ן יקבל במסגרת ההסדר חבילה שתכלול תשלום מזומן ואגרות חוב מסדרה 1 ששויים יהווה את החלק הארי (כ 90 אחוזים) של התמורה המתקבלת בהסדר. בנוסף, כל מחזיק יקבל אג"ח מסדרה 2 אשר הינו מעין אופציה על מניית דלק קבוצה בעוד מס' שנים.

תחילה נתמקד בתנאי אגרת החוב מסדרה 1. אגרות אלו יפרעו במשך 7 שנים בתשלומים שנתיים שווים, ויישאו ריבית של 6 אחוז לשנה. הבטחונות לפירעון אגרות החוב יהיו מניות דלק קבוצה(62 % מהחוב) ושלושה מלונות ברחבי הארץ בבעלות יצחק תשובה(38 אחוזים מהחוב) . סך שווים של הבטחונות יגיע ל 100 אחוזים מהחוב בכל שלב במשך חיי אגרות החוב כאשר אם שווים של הבטחונות יירד- בעל השליטה מחויב להשלים את ההפרש . יש לציין, כי בעל השליטה מחויב להעמיד את הבטחונות תוך שנה ממועד ביצוע ההסדר . אם בטחונות אלו לא יספיקו לשירותו המלא של החוב , בעל השליטה , יצחק תשובה, יהיה ערב אישית לפירעונם של כל אגרות החוב החדשות שיונפקו.

בנוסף, יש לציין שישנה סבירות גבוהה שאגרות החוב החדשות מסדרה 1 לא ייסחרו במסחר בבורסה עקב אי גילוי של בעל השליטה על שווי נכסיו.

אגרת החוב השנייה שתתקבל בהסדר הינה אגרת חוב מסדרה 2. על פי תנאי האיגרת, היא תיפרע אך ורק אם מניית דלק קבוצה תגיע למחיר ממוצע של 1200 ש"ח באחד מהרבעונים בשנת 2021. בסופו של דבר, אגרות זו הינה אופציה על מחירה של מניית דלק קבוצה בשנת 2021.

על מנת להעריך את שוויה הצפוי של אגרת החוב מסדרה 1 לאחר ביצוע ההסדר נצטרך לבחון היטב את הבטחונות של סדרה זו ובראשם את מניות דלק קבוצה המהוות 62 אחוזים מהבטחונות.

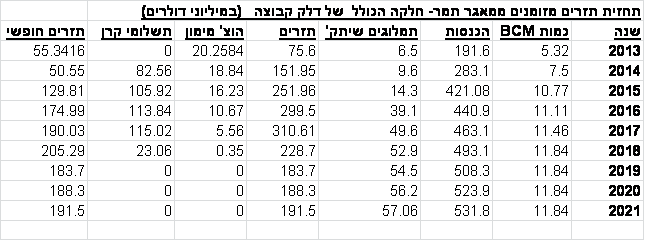

על פי הערכות חברת דלק קבוצה , החברות הנכדות שלה, אבנר ודלק קידוחים , עתידות להפיק תזרים חופשי משמעותי בשנים הקרובות ממכירת הגז ממאגר תמר, אשר יהיה מונופול באספקת גז טבעי למדינת ישראל.

מנגד, יש לציין , ייתכן והחברה תצטרך להשקיע בשנים הקרובות בפיתוח מאגר לוויתן. אולם, נראה שבגלל אופי המאגר וגודלו , החברה תפעל לפיתוחו ע"י מציאת שותף אסטרטגי וסגירת מימון לפרוייקט לפני התחלת עבודות פיתוח משמעותיות.

יש להוסיף שעל החברות הנכדות , אבנר ודלק קידוחים, לפרוע הלוואות גישור לפיתוח מאגר לוויתן בסך 209 ו 213 מיל' דולר, בהתאמה , בשנים 2013-2014 . אם הפעולות האמורות לעיל יתמהמהו, החברה תיאלץ לפרוע את ההלוואות ממקורותיו התזרימיים של מאגר תמר, או לחילופין, לנסות למחזר או להגדיל את הלוואת הגישור.

להערכתנו, תזרים המזומנים החזוי ממאגר תמר מבטיח את חוסנה של חברת דלק קבוצה בשנים הקרובות , כל עוד לא יתרחשו אירועים קיצוניים. בנוסף, יש לציין את מצבה של חברת הבת דלק US אשר הציגה דוחו"ת שיא לאחרונה , ומנייתה יותר מהכפילה את ערכה מתחילת השנה כאשר דלק קבוצה מממשת חלק מהחזקותיה בחברה ורושמת רווחי הון נאים .בנוסף יש לציין את סגירת המימון לפרויקט תמר . ההתרחשויות אלה מעלות את בטחוננו בנוגע לחוסנה הפינננסי של דלק קבוצה בשנים הקרובות .

מבחינת המינוף של דלק קבוצה- על פי דוחו"ת מדרוג, לחברה יחס מותאם של 50-55 אחוז הון למאזן, כאשר יש לזכור שהנכס העיקרי של החברה הוא ההחזקות במאגרי הגז .

להשלמת סקירת הבטחונות, נבדוק את המלונות המועמדים כבטחונות –הילטון מלכת שבא אילת, שרתון סיטי טאוור רמת גן, ומלון לאונרדו באר שבע. על פי הערכת גיזה זינגר שווי המלונות האמורים להיות משועבדים הינו 250 מיליון ש"ח.

ככלל, המלונות מעניקים תזרים מזומנים יציב יחסית כל עוד המצב הבטחוני בישראל יציב. אולם, במקרה של הרעה במצב הבטחוני (במיוחד במלון בבאר שבע) תיתכן ירידה משמעותית בתוצאותיהם של המלונות , אולם מנגד יש לציין שאחוז ההיוון המקובל למלונות בישראל הינו 11 אחוז- גבוה משמעותית מהמלונות בעולם בדיוק בגלל סיבה זו , כך שהסיכון הבטחוני נלקח בחשבון בעת הערכת השווי למלונות.

לסיכום, לאחר שבחנו את הבטחונות לאגרות החוב , ישנם מס' תרחישים למחירם של אגרות החוב ביום שלאחר ההסדר-

באגורות | תרחיש ברנע | תרחיש סביר | תרחיש פסימי |

אג"ח 1 | 92 | 86.4 | 80 |

אג"ח 2 | 42.8 | 20 | 10 |

תרחיש ברנע- ני"ע ייסחרו על פי הערכת השווי של פרופ' ברנע המצורפת להסדר.

בתרחיש הסביר בחרנו להעמיד תשואת היוון שמרנית של 10.5 אחוזים , הגבוהה יותר מהערכתו של פרופ' ברנע (8.5 אחוזים) , עקב פרופיל פעילות הגז של דלק קבוצה והוספת פרמיית סחירות .

התרחיש הפסימי משקף פרמיית סחירות גבוהה יותר , ושווי נמוך במיוחד לאג"ח 2 המשמש כאופציה.

סדרת אג"ח | מחיר אחרון (היכן שמצוטט | שווי בתרחיש ברנע | שווי בתרחיש סביר | שווי בתרחיש פסימי | אפסייד בתרחיש הסביר |

ד' |

| 41.7 | 38.3 | 35.2 |

|

ה' | 27.8 | 39.1 | 35.96 | 33.04 | 29% |

כה' |

| 34.86 | 31.98 | 29.39 |

|

כאשר אנו בוחנים את הסיכון הגלום בהשקעה במחירה הנוכחי, אנו רואים שאם אג"ח 1 ייפרע כסדרו אנו צפויים בסופו של דבר לתשואה של 16 אחוזים לשנה על ההשקעה במח"מ של 3.8 שנים, ואם גם האופציה על אג"ח מסדרה 2 תתממש התשואה תעלה ל 17 אחוזים לשנה במח"מ 4.29 , מה שמשקף בנוסף לתוספת התשואה , עוד 6 חודשים של תשואה.

לסיכום: לאור בחינת הנכסים ניראה שרמת הבטוחות הולמת את החוב שיעמוד כנגדן. אגרות החוב של החברה נסחרות כרגע מחוץ לבורסה בערכים נמוכים מהותית משווים האמיתי המוערך על ידינו.

מהסדרי חוב קודמים בסדרי גודל דומים בישראל, כדוגמאת אפריקה, ניתן ללמוד שהעלייה במחיר איגרת החוב לכיוון שוויה האמיתי מתבצעת בהדרגה בטווח של חודשים ספורים לאחר ההסדר.

רו"ח ארז זלצמן - מנכ"ל KZI

מסמך זה הוכן על ידי קיי. זי. איי. ניהול השקעות בע"מ (להלן: "החברה"), בהסתמך על מידע זמין לכל הציבור, נתונים שפותחו על ידי אנליסטים עובדי החברה ומקורות אחרים הנחשבים מהימנים ומבלי לבצע בדיקות עצמאיות לשם בירור מהימנות המידע. על אף שהחברה נקטה בכל כללי הזהירות הסבירים על מנת להבטיח שהעובדות הנכללות במסמך מדויקות וכי הדעות הנכללות במסמך סבירות והגיוניות במועד פרסומן, אין נושאי המשרה בחברה והעובדים בה אחראים בדרך כלשהי לתוכן המסמך. החברה, נושאי המשרה, מנהליה ועובדיה אינם לוקחים על עצמם כל אחריות שהיא לכל הפסד ישיר או נסיבתי הנובע משימוש במסמך זה או במסמכים אחרים הקשורים אליו. מסמך זה אינו ייעוץ השקעות ואינו מהווה הזמנה לרכישת או מכירת ניירות ערך ונכסים פיננסים. העושה שימוש באמור בתוכנו של מסמך זה עושה זאת על אחריותו הבלעדית. החברה ו/או נושאי המשרה שלה ו/או מנהליה ו/או עובדיה עשויים, בהתאם למגבלות הדין, לרכוש ו/או למכור ו/או להתעניין עבור עצמם בניירות ערך ו/או נכסים פיננסים הקשורים במישרין ו/או בעקיפין לחברה הנסקרת. וכן עשויים לרכוש ו/או למכור ו/או לבצע עסקאות בניירות ערך עבור תיקי השקעות המנוהלים על ידי החברה, העוסקת בניהול תיקי השקעות, לרבות ניהול השקעות של קרנות נאמנות בניהול מודלים קרנות נאמנות בע"מ, ובשיווק השקעות. החברה אינה עוסקת בחיתום, הנפקת תעודות סל, או ניהול קופות גמל. החברה מחזיקה ו/או עשויה להחזיק ו/או למכור במסגרת פעילותה השוטפת, ניירות ערך ו/או נכסים פיננסים של החברה הנסקרת, והיא עשויה לקיים קשרים עסקיים נרחבים ומגוונים עם החברה הנסקרת, למועד מסמך זה ו/או במועדים אחרים, הכל כמפורט לעיל. החברה הינה בעלת רישיון למתן שירותי שיווק השקעות מטעם רשות ניירות ערך. מסמך זה הינו בבעלות החברה כמו גם זכויות היוצרים עליו, ואין להעתיק או להפיץ כל חלק ממנו בשום אמצעי ללא אישור מפורש מראש ובכתב מהחברה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

לקבלת הצעה משתלמת לקרן השתלמות >>> https://www.yourcall.co.il/Investments/Register.aspx?CxId=3&ref=gemelLInk

להרשמה לעיתון האלקטרוני ולניוזלטר >>> https://www.funder.co.il/newsletter.aspx

להרשמה לתיק אישי >>> https://www.funder.co.il/login.aspx

להרשמה לפייסבוק >>> https://www.Facebook.com/Funder.co.il

לתוכנה לניתוח טכני >>> https://www.fxg.co.il/funder

קבל הצעה מושלמת לניהול תיק השקעות >>> https://www.yourcall.co.il/Investments/Register.aspx?CxId=5