אדם כהן

26/12/2012

אורי רבינוביץ -המשנה למנכל הראל פיננסים

אורי רבינוביץ -המשנה למנכל הראל פיננסים

הראל פיננסים: הריביות הריאליות השליליות יובילו את המשקיעים להגדלת הסיכון בתיקי ההשקעות בשנת 2013

לדברי אורי רבינוביץ, המשנה למנכ"ל הראל פיננסים, ומנהל ההשקעות הראשי:

• מעצבי המדיניות הכלכלית בעולם ימשיכו להתמודד עם בעיות החוב באירופה ובארה"ב דבר אשר מצד אחד יקטין את הסיכויים שיתפתח משבר פיננסי עמוק, ומצד שני מחייב זהירות בציפיות לקצב התאוששות הכלכלה העולמית

• הריבית הריאלית השלילית בעולם ובישראל תפעל להסיט כספים להשקעה בנכסים מסוכנים יותר – בעולם זה תהליך שהחל כבר ב-2012 ובשוק המקומי הוא החל בחודשיים האחרונים ויימשך ביתר שאת ב-2013

• האפיק הקונצרני והמנייתי ינצחו את 2013, כאשר אפיק אג"ח מדינה יעניק למשקיעיו את תשואתו הפנימית

בית ההשקעות הראל פיננסים מפרסם את הנחות העבודה ותחזיותיו לשנת 2013.להלן התייחסותו של אורי רבינוביץ, המשנה למנכ"ל הראל פיננסים, ומנהל ההשקעות הראשי לאפיקי ההשקעה השונים:

אג"ח מדינההאפיק יניב בממוצע תשואה של 2.5% עד 3.0% (נומינלי)

היכולת לשחזר את תשואות 2012 בחלק של אג"ח מדינה, לא קיימות. בשנה החולפת שוב הפתיע האג"ח הממשלתי בתשואות פנומנאליות. כך למשל מדד ממשלתי צמוד עלה ב-2012 במעל 8%, כאשר מדד ממשלתי צמוד 5-10 שנים עלה ביותר מ- 10%. ממשלתי ריבית קבועה הניב כ-7% ומדד השקלים הארוכים (שחר 5+) הניב כמעט 10%. לאור התשואות האבסולוטיות הנמוכות יחסית כיום, נראה כי אין אפשרות לשחזר את הביצועים האלה ב-2013.

עם זאת, לאור העובדה שכלכלת העולם תצמח לאט והריביות יישארו נמוכות (ריאליות ונומינליות), אין לחץ לעליית תשואות. בשוק המקומי, נראה כי יש אפילו סיכוי גדול יותר לירידת ריבית נוספת מאשר לעלייתה ב-2013. עם זאת, לאור הרמה הנמוכה של עקום התשואות כיום, אנו מניחים עלייה מתונה בתשואות לפדיון, כך שהמשקיעים יקבלו בעיקר את התשואה השוטפת של האג"חים.

אג"ח קונצרני בעולם: סקטורים מועדפים ל-2013: בנקים ושווקים מתעוררים

במבט קדימה, נראה כי למרווחים בשוק האג"ח המדורג בעולם יש עוד לאן לרדת, אך פחות מכפי שהיה בשנה החולפת או ב-2008. לאור התשואות הנמוכות באפיק הממשלתי והריביות הריאליות השליליות, בהחלט ניתן להעריך כי בשנה הקרובה ימשיכו משקיעים בעולם לחפש חלופות אטרקטיביות יותר. על רקע זה, ניתן להניח כי בשנה הקרובה הביצועים של האג"חים בדירוגים הנמוכים ימשיכו להיות טובים יותר וצפויה עלייה בביקוש לאג"חים אלה.

באופן אבסולוטי, התשואות באג"ח של בנקים בארה"ב ובאירופה הן מהגבוהות באפיק הקונצרני בשווקים אלה. המשבר הקודם (2007-2008) הרחיק משקיעים רבים בעולם מהבנקים (מניות ואג"חים), אך מאז שיפרו הבנקים באופן ניכר את המאזנים שלהם וביצעו הפרשות ענק. לאור הגברת הרגולציה והפיקוח על הבנקים (בעולם כמו גם בישראל), הסיכון הטמון באג"ח הבנקים ובאפשרות שהם לא יוכלו לפרוע אותם הולך וקטן. לפיכך, מי שמחפש תשואות בקונצרני בארה"ב, אג"חים של בנקים כמו ג'יי.פי מורגן (המדורג A עולמי), וולס פרגו (A) או בנק אוף אמריקה (A-), מהווים אלטרנטיבה מעניינת.

מחוץ לשווקים המפותחים, התשואות בשווקים המתעוררים נמצאות בעיקר באג"ח ממשלתי, במדינות כמו ברזיל או במזרח אסיה. ברזיל לדוגמה מציעה היום תשואות גבוהות יחסית, כאשר ריבית הבנק המרכזי שם עומדת על 7.25% וציפיות האינפלציה ל 4 השנים הקרובות הינן כ-1.4% לשנה. במקרה זה ניתן להיחשף למטבע ע"י רכישת אג"ח צמוד לריאל, שנסלק בדולר או יורו (או דרך קרנות נאמנות).

אלטנטיבה נוספת להיחשף לשווקים המתעוררים היא דרך אג"חים של גופים המכונים "סופרנשיונל" (כמו הבנק העולמי, EBRD וכו', המתאפיינים לרוב בדירוגים גבוהים יחסית) המונפקים במדינות אלה וזוכים לדירוג של החברה המנפיקה, אך חשופים לתנודתיות המטבע.

בשוק המקומי: אג"ח קונצרני בדירוג A ומטה יניב תשואה עודפת על אג"ח קונצרני בדירוג הגבוה מ-A

השוק המקומי עובר תהליך דומה לזה שהתרחש בשוק האמריקאי כבר לפני שנתיים: רמות המינוף הנוכחיות גבוהות בהשוואה בינלאומית, אך מורגשת ירידה מתמשכת ברמת המינוף וב-2013 נמשיך להרגיש זאת. מבנה מאזן החברות במגמת שיפור זעירה, כאשר היצע האג"ח בדרוגים נמוכים יורד, מאחר שברמות התשואות הנוכחיות חברות רבות לא מסוגלות להנפיק.

עם זאת, התעוררות השוק הקונצרני המקומי בחודשיים האחרונים פתחה מחדש את חלון ההנפקות והיא מאפשרת ליותר חברות למחזר חוב – תופעה שצפויה להימשך להערכתנו אל תוך 2013. בדומה לתהליך שראינו בעולם בשנה החולפת, גם בשוק המקומי הריביות הריאליות השליליות יפתו יותר ויותר משקיעים להגדיל את רמות הסיכון ולפיכך הביקוש לאג"חים בדירוגים הנמוכים יותר (A ומטה) צפוי לגדול.

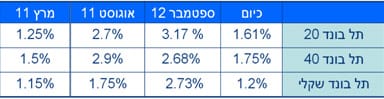

התופעה הזו צפויה גם להביא לירידה בתשואות של האג"ח בדירוגים הגבוהים יותר, אשר במסגרת החיפוש אחר סיכון עשויים לשמש מבחינת משקיעים רבים חלופה לאג"ח ממשלתי. הכוונה בעיקר לאג"חים של בנקים, שרובם מדורגים בדירוגים הגבוהים ביותר וכן לאג"חים של חברות נוספות בדירוגי AA. התופעה הזו צפויה להביא להמשך ירידת המרווחים גם במדדי התל בונד, כפי שכבר ראינו בחודשים האחרונים.

מניותהשווקים בעולם ב-2013: תשואה דו ספרתית נמוכה, אבל המחצית הראשונה תהיה חלשה יותר מהשנייה.

הצוק הפיסקלי מטריד את השווקים מאז הסתיימו הבחירות בארה"ב – והדבר לא צפוי להיעלם בקרוב למרות שהדד ליין לסיום המשבר הזה הוא בסוף 2012. ברור להכל כי ההסדר שיושג (בהנחה שאכן יושג) יהיה זמני, מאחר שבתקופה הקצרה שנשארה עד לתחילת 2013 לא יגיעו הרפובליקאים והדמוקרטים בארה"ב להסדר כולל בכל הסוגיות הנוגעות לעניין (פטורים ממסים שאמורים להתבטל, מסים חדשים וגזירות שונות). בכל מקרה, השאלה המרכזית של אנליסטים בכל העולם היא לא האם הצוק הפיסקלי יפגע בצמיחה אלא עד כמה חמורה תהיה הפגיעה.

ההערכה שלנו היא כי עיקר הפגיעה תהיה במחצית הראשונה ורק לאחר שהתמונה תתבהר יותר וחברות יתחילו לחזור להגדיל השקעות ואולי גם להעסיק עובדים חדשים – גם שוקי המניות יירגעו.

על רקע הצמיחה העולמית הנמוכה הצפויה גם בשנה הבאה, מבין השווקים המפותחים ,ארה"ב מועדפת כי היא תהיה הראשונה שתפגין התאוששות. בשנה החולפת היו אמנם תשואות מפתיעות במיוחד באירופה (הדקס בגרמניה לדוגמה עלה בכמעט 30% לרמה הגבוהה מאז 2008), אך קשה לראות משקיעים נוהרים לאירופה, במיוחד על רקע הורדה נוספת בתחזיות הצמיחה המעודכנות בגוש היורו שפורסמו בסוף השבוע האחרון. הבנק המרכזי האירופי העריך שבשנה הקרובה הצמיחה בגוש היורו תהיה מינוס 0.3% וב-2014 1.2% וגם התחזיות האלה אופטימיות בהשוואה לתחזיות אנליסטים אחרים בשווקים. בארה"ב לדוגמה הצפי הוא לצמיחה של 2.1%.

מבין השווקים המתעוררים עדיפות למזרח אסיה ודרום אמריקה.

שווקים כמו הודו וסין ימשיכו ב-2013 לצמוח במהירות. אחרי כמה חודשים של רגיעה, נתוני המקרו מסין מצביעים על חזרה לתוואי של צמיחה מהירה. סין תצמח ב-2013 ב-8.2 אחוזים, לאחר צמיחה של 7.8 אחוזים ב-2012. הודו צפויה לצמוח ב-6.0 אחוזים ב-2013, לאחר צמיחה של 4.9 אחוזים ב-2012. בדרום אמריקה עדיפות לשווקים כמו ברזיל, אשר אמורה לארח את האולימפיאדה ב-2014 וממשיכה ליהנות מצמיחה מהירה יחסית.

סקטור מועדף: בנקים בארה"ב.הבנקים בארה"ב חזרו לחלק דיבידנד ואף מגדילים אותו, שיפור שוק הנדלן, גידול בפעילות החיתום וירידה משמעותית בהפרשות יחד עם מכפילי הון של 0.8 בממוצע תשואות ריאליות שליליות וגידול משמעותי צפוי ברווח למרות מגבלות רגולטריות קשות גורמות לנו להעריך כי מניות המגזר יניבו תשואת יתר.

השוק המקומי לא יקר. גם לאחר העליות בחודשיים האחרונים, השוק המקומי אינו יקר, לפחות לפי מדדי הראל פיא, הבוחנים את שווי השוק של החברות במדדים לעומת השווי הנגזר מההערכות של מחלקת המחקר בהראל פיא. מניתוח המדדים עולה כי המדד ה"יקר" ביותר הוא ת"א בנקים הנסחר בכ-94% מערכו והבלוטק 50 הנסחר בכ-90% מערכו. המדד הזול ביותר הוא ת"א 75, הנסחר ב-81% מערכו.

השוק הישראלי ב-2013: תשואה דו ספרתית נמוכה – שימו לב לחברות תעשייה שייהנו מהגז וחברות טכנולוגיה שיתאוששו במחצית השנייה

בשנה הקרובה נמשיך לראות מכפילים נמוכים על ההון והמכירות ברוב החברות, לצד שיפור במבנה מאזן החברות. נמשיך לראות ירידה ברמות המינוף שתעזור לחברות לחזור לגייס כסף באג"ח קונצרני. הריבית הריאלית השלילית או אפסית תסייע להוריד את עלויות המימון של חברות רבות ותחילת זרימת הגז צפויה להוריד עלויות ייצור של חברות רבות. במגזר העסקי צפויים גם להרוויח מהפיחות הריאלי, אשר בדרך כלל מניב תוצאות באיחור של 6-9 חודשים. כמו בעולם, גם בשוק המקומי אנו מעריכים שהמגמות האלה יהיו חזקות יותר במחצית השנייה של 2013.

סקטורים מועדפים בשוק המקומי:חברות תעשיה שייהנו מירידת עלויות כדוגמת בזן פז נייר חדרה לא כולל כיל אשר להערכתנו תיפגע מעלייה בתמלוגים המשולמים למדינה

חברות תרופות שייהנו ממיזוגים ורכישות עקב יתרות מזומנים גבוהות ריבית נמוכה וצמיחה נמוכה

חברות טכנולוגיה שייהנו מחזרה להשקעות בקרב חברות אחרי עצירה גדולה עקב התבהרות מצב "הצוק הפיסקלי"

סקטורים פחות מועדפים בשוק המקומי:

בנקים – עקב מגבלות צמיחה וצורך בהתייעלות שקשה ליישום – היתרון המחירים סבירים

תקשורת – עוד לא. אולי בעוד כמה חודשים כשתתבהר תמונת השוק החדשה עם פחות שחקנים

חברות נדלן מוטות משרדים עקב ההיצע הגדול והירידה בקצב הצמיחה והעלייה באבטלה

להלן התייחסותו של עפר קליין, מנהל אגף כלכלה ומחקר בהראל ביטוח ופיננסים להנחות עבודה בתחום המקרו לשנת 2013

מקרו עולמיהאצה קלה בצמיחה העולמית. על פי קרן המטבע הבינלאומית (IMF) ב-2013 הכלכלה העולמית צפויה לצמוח ב-3.6 אחוזים, לעומת 3.3 אחוזים ב-2012. השונות בצמיחה העולמית תמשיך לבלוט, כאשר המדינות המפותחות צפויות לצמוח ב-1.5 אחוזים בלבד בעוד השווקים המתעוררים ב-5.6 אחוזים.

ארה"ב - צמיחה יציבה. צפויה לצמוח ב-2.1 אחוזים ב 2013 בהמשך לצמיחה של 1.9 אחוזים ב-2012. צפי זה מגלם את ההנחה שהממשל החדש של ברק אובמה ימנע מהפעלה של "הצוק הפיסקאלי", ובמקביל יגבש תוכנית מקיפה לטיפול בבעיית החוב הציבורי. להערכתנו זה ייגמר בפשרה שתכלול העלאת מסים והעלאת הגירעון.

אירופה – צמיחה אפסית. גוש האירו, אליו מופנים כ-30% מיצוא הסחורות הישראלי, צפוי לצמוח בשיעור כמעט אפסי ב-2013 לאחר התכווצות של כ-0.5 אחוז ב-2012. אך בקרב שותפות הסחר העיקריות של ישראל (גרמניה, בריטניה, הולנד, בלגיה, טורקיה וצרפת) הצמיחה תהיה מעט טובה יותר. בנוסף, הפעולות האחרונות שביצע הבנק המרכזי האירופאי (ECB) מקטינות באופן משמעותי את הסיכוי לפירוק גוש האירו בשנה הקרובה מחד, ומאידך- העדר התקדמות ממשית בפתרון הבעיות, מעיב פוטנציאל ההתאוששות של הגוש.

ריביות. מאחר שידי המדיניות הפיסקאלית כבולות, סביר שנמשיך לראות את המדיניות המוניטרית דומיננטית בהרחבותיה ברוב מדינות העולם, כך ב-2013 הריביות צפויות להמשיך להיות נמוכות.

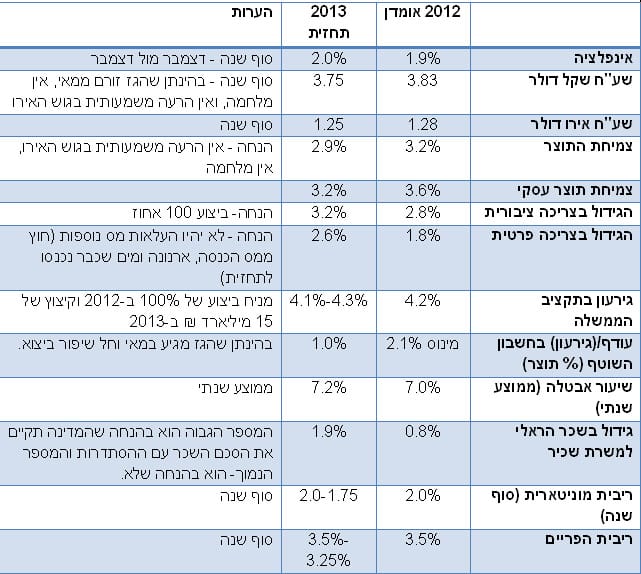

אינפלציה. כמו בחודשים האחרונים, גם ב-2013 לא צפוי שהחששות מאינפלציה ידאיגו את הבנקים המרכזיים במדינות המפותחות. הציפיות לאינפלציה המגולמות בשווקים ברוב המדינות המפותחות (גם בישראל) יציבות, וכרגע תומכות בהמשך מדיניות מרחיבה.

מקרו ישראליצמיחה. התחזית שלנו לצמיחה בשנה הנוכחית ובשנתיים הקרובות עומדת על 3.2 אחוזים ל-2012 ו-2.9 אחוזים ל 2013 ו-3.5 אחוזים בשנת 2014. המשמעות היא צמיחה לנפש של 1.4, 1.2 ו-1.8 אחוזים בהתאמה. בתחזית המעודכנת אנו מניחים הסתברות גבוהה להתחלת זרימה של גז טבעי במהלך הרבעון השני של שנת 2013.

סביבת הריבית והאינפלציה צפויות להישאר מתונות במהלך 2013 – האינפלציה צפויה לעמוד על 2 אחוזים (דצמבר- דצמבר) וריבית בנק ישראל תעמוד על 2.00-1.75 אחוזים, קרוב לרמתה הנוכחית או נמוכה ב-0.25 נקודות בסיס.

הצריכה הפרטית. גורמים מנוגדים ישפיעו על הצריכה הפרטית בישראל בשנה הקרובה. להערכתנו, הביקושים המקומיים ימשיכו ליהנות משיעור ההאבטלה הנמוך ומעלייה בשכר הריאלי, הנובעים מתוספות השכר בסקטור הציבורי שצפויים להיכנס לתוקף ב-2013. בנוסף, גם הגידול בהכנסה הפנויה של משפחות עם ילדים קטנים (עקב חוק חינוך חינם לילדים בגילאי 3-4 שנים) והריבית הריאלית הנמוכה, צפויים לתמוך בביקושים המקומיים. מנגד, העלאת מס ההכנסה (לבעלי הכנסות מעל ל-14 אלף ₪ בחודש), העלאת המע"מ והעלייה הצפויה במחירי המזון ואחזקת הדירה, צפויים להשפיע לשלילה על הצריכה הפרטית.

השקעות. גורמים מנוגדים ישפיעו גם על ההשקעות במשק. הירידה בהתחלות הבנייה והקיטון באשראי לקבלנים צפויים להקטין את ההשקעות במשק. מנגד, פרויקט הקמת עיר הבה"דים בדרום הארץ, וצנרת הגז צפויים לתמוך בגידול בהשקעה, בעיקר בדרום.

מהפכת הגז. הגז הישראלי, הצפוי להתחיל לזרום במהלך הרבעון השני של 2013, פועל להרחבת הפעילות הכלכלית במשק. להערכתנו ההשלכות של התחלת הזרמת הגז עשויות להיות דרמתיות מכפי שמעריכים כרגע בשווקים. אספקת הגז תקטין את יבוא הדלקים של ישראל – אשר תתמוך בהתחזקות השקל. בנוסף, הזרמת הגז תקטין את עלויות החשמל לתעשייה המקומית – תחילה למפעלים הגדולים ובהמשך בשאר המשק. דבר זה יוזיל עלויות וישפר את כושר התחרותיות שלהם.

שער החליפין. השקל צפוי להתחזק במהלך 2013, בעיקר אל מול הדולר והאירו. להערכתנו, במהלך שנת 2013 צפוי השקל להמשיך ולהתחזק, בעיקר בשל השיפור הצפוי בחשבון השוטף כתוצאה מהתחלת זרימת הגז הטבעי, ומשיפור בחשבון הסחורות שנתמך בפיחות הריאלי החזק שהיה עד כה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

להרשמה לניוזלטר של פאנדר >>> https://www.funder.co.il/newsletter.aspx