Funder Online

07/04/2013

תחרות מחירים בקרנות מחקות?

• הקרנות החדשות מנוהלות בפיזור שווה, להבדיל משיטת המשקל היחסי, שנותנת לחברות הגדולות משקל גדול יותר במדדים השונים.

• העיוות: 5 חברות בלבד מהוות כ -56% ממדד ת"א 25. בעידן של משבר אמון בטייקונים, תספורות והסדרי חוב, ברור שמתן משקל גדול יותר לחברות גדולות עשוי להניב הפסדים גדולים ולא רק רווחים גדולים.

חברת אלפא פלטינום קרנות נאמנות מביאה לישראל את הבשורה החדשה בתחום מוצרי ההשקעה הפאסיביים – קרנות נאמנות על מדדים במשקל שווה ((EW ולא במשקל יחסי הנהוג כיום בישראל.

בשלב הראשון, משיקה החברה שלוש קרנות נאמנות במשקל שווה על שלושה מדדים מובילים:

ת"א 100, ת"א 25 ותל בונד 60.

נכון להיום, מדדי מניות ואג"ח בבורסה בת"א בנויים על שיטה הנקראת משקל יחסי, במסגרתה חברות מקבלות משקל שונה במדד בהתאם לפרמטרים שונים, כגון שווי החזקות ציבור, שווי גודל סדרה מונפק ועוד. התוצאה היא שבחלק ניכר מהמדדים, נוצר עיוות שבו מעט חברות מחזיקות יחד משקל גדול ביותר במדד. לשם הדוגמא, במדד ת"א 25, חמש מניות מהוות כ- 56% מהמדד בזמן ש- 20 המניות הנותרות יחדיו מהוות כ- 44% בלבד.

הפסדי הטייקונים והעיוות במדדים

באלפא פלטינום קרנות נאמנות מסבירים את הרציונל שמאחורי השקת הסדרה החדשה, בכך שבעידן של תספורות והסדרי חוב, גוברת החשיבות של השקעה במשקל שווה.

יוסי הרשטיק, מנכ"ל אלפא פלטינום קרנות נאמנות, אמר היום: "בשנים האחרונות אגרות החוב והמניות של הטייקונים תפסו נתח גדול מאוד במדדי האג"ח ובמדדי המניות השונים, וכולנו עדים היום לתוצאות. בעקבות התספורות והסדרי החוב בחברות שתחת אחזקתם של חלק מהטייקונים, המשקיע הישראלי עבר שלב של התפכחות והבנה כי אף אחד לא חסין, ואין לדעת מי הבא בתור אשר ייפול. לכן, השקעה מפוזרת באופן שווה ללא מתן עדיפות לטייקון או חברה כזו או אחרת, תיצור חשיפה שקולה וזהירה יותר באגרות חוב ובמניות למשקיע הסביר".

משקל שווה (EW) – מגמה עולמית

העיוות במדדים המוצג לעיל מוכר בעולם זה זמן רב ולכן בשנים האחרונות אנו עדים למגמה שבה מנהלי השקעות ומנהלי מוצרים פאסיביים מעדיפים לנקוט בפיזור שווה, מתוך תפיסה מוכרת שעדיף "לא לשים את כל הביצים בסל אחד".

כך למשל, לפני כ-10 שנים הונפקה בארה"ב תעודת סל (RSP) על המדד המפורסם ביותר בעולם- S&P50 במשקל שווה. התשואה השנתית הממוצעת של תעודה זו במשקל שווה עמדה על 9.84% לעומת המדד עצמו אשר השיג תשואה שנתית ממוצעת של 5.09% בלבד.

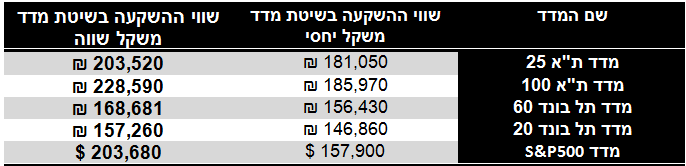

מחלקת המחקר של אלפא פלטינום קרנות נאמנות בדקה ומצאה באיזו שיטת חישוב של המדדים היה משתלם יותר להשקיע בארבע השנים האחרונות:

אילו היית משקיע בתחילת 2009, 100,000 ₪/$ בהשקעה במדדים, לפי שיטת המשקל השווה או לפי שיטת המשקל היחסי, היכן היית מרוויח יותר?

*כל הנתונים מתייחסים לשנים 2009-2012.

*הנתונים לגבי מדד s&p500 במשקל שווה נלקחו מתעודת סל (RSP).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.