קרן מרדכי

04/06/2013

בנק ישראל

דוברות והסברה כלכלית

3 יוני, 2013

המפקח על הבנקים פרסם היום טיוטות של הוראת ניהול בנקאי תקין ושל הוראות דיווח לציבור חדשות בנושא מדיניות תגמול בתאגיד בנקאי.

• פרסום הטיוטות תואם את המגמה בקרב רשויות פיקוח בעולם, שהתחזקה בעקבות המשבר הפיננסי הגלובלי, ואשר נעוצה בהכרה כי נושא התגמול הינו נדבך אינטגראלי בממשל תאגידי תקין במוסדות פיננסיים, וכי יש להבטיח שהתגמול אינו מעודד לקיחת סיכונים חריגים, העלולים לסכן את יציבות הבנקים והמערכת הפיננסית כולה.

• ההוראות נועדו לחזק את הממשל התאגידי ואת מנגנוני הבקרה והתיעוד בהקשר של מדיניות התגמול, להבטיח כי הסדרי התגמול עקביים עם מסגרת ניהול הסיכונים ועם המטרות ארוכות הטווח של התאגיד הבנקאי, וכן להרחיב את חובות הגילוי כך שיתאפשר למשתתפים בשוק להעריך את איכות שיטות התגמול.

• הטיוטות נותנות דגש מיוחד למרכיב המשתנה בתגמול כך:

- ועדת התגמול של הדירקטוריון תידרש לקבוע מראש את יחס מקסימאלי בין התגמול המשתנה לבין התגמול הקבוע עבור קבוצות עובדים שונות;

- נדרש לדחות את מימוש לפחות 50% מהמרכיב המשתנה בתגמול של עובדים מרכזיים על פני תקופה שלא תפחת משלוש שנים;

- נקבע כי יש להימנע מהענקת תגמולים משתנים שאינם מותני ביצועים אלא במקרים חריגים.

ההוראות תכנסנה לתוקף לאחר השלמת הדיונים לגביהן, בין היתר, בוועדה המייעצת לענייני בנקאות ובכפוף להוראות מעבר.

המפקח על הבנקים, דוד זקן: "המערכת הבנקאית מתאפיינת בעלויות שכר גבוהות וביעילות תפעולית נמוכה באופן יחסי למערכות בנקאיות בעולם. הסדרת שיטת התגמול במערכת הבנקאית, חיונית הן כדי לחזק את הקשר שבין תגמול העובדים לבין מטרות הבנק, לביצועיו ולניהול הסיכונים שלו והן בהיבט היעילות התפעולית. המשבר הפיננסי הגלובאלי חידד את ההבנה כי הסדרי תגמול לא נאותים עלולים לעודד סיכוני יתר, בפרט בסקטור הפיננסי. ההוראה הנוכחית תשמור על היכולת לתמרץ את העובדים, אך תמנע מצב בו התמריצים שניתנים לעובד אינם תלויים בביצועים או דוחפים את העובד לקחת סיכוני יתר".

סקירת מצב התגמולים במערכת הבנקאית

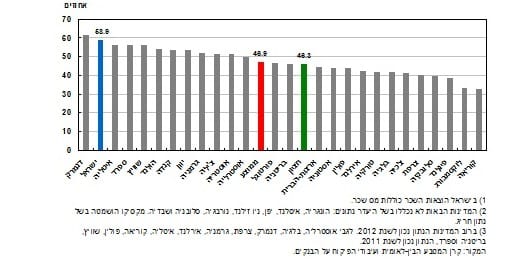

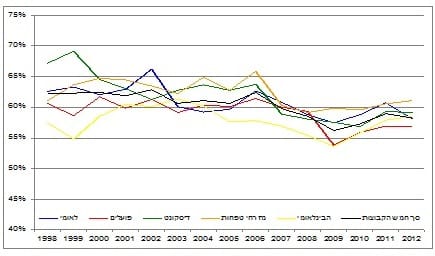

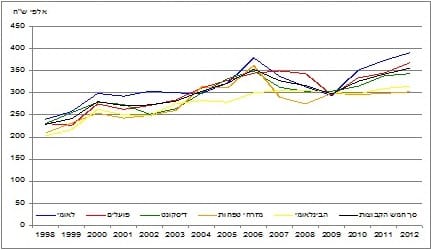

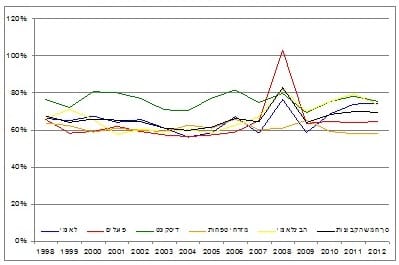

מערכת הבנקאות הישראלית מתאפיינת בשיעור גבוה של הוצאות שכר בסך ההוצאות התפעוליות והאחרות בהשוואה למערכות בנקאות אחרות במדינות החברות בארגון לשיתוף פעולה ופיתוח כלכלי (OECD) (איור 1). שיעורן הגבוה של הוצאות השכר מאפיין כל אחת מחמש הקבוצות הבנקאיות הגדולות ועל אף השיפור הקל שחל במחצית השנייה של העשור הקודם, רמתן שבה ועלתה בשנים האחרונות ושיעורן עדיין גבוה (איור 2). בבחינת העלות למשרה בבנקים על פני זמן עולה כי בעשור האחרון העלות הנומינלית למשרה בבנקים עלתה בשיעור של כ-50 אחוזים - שיעור הגבוה מקצב התפתחות מדד המחירים לצרכן שעלה בתקופה זו בכ-30 אחוזים במצטבר בלבד (איור 3).

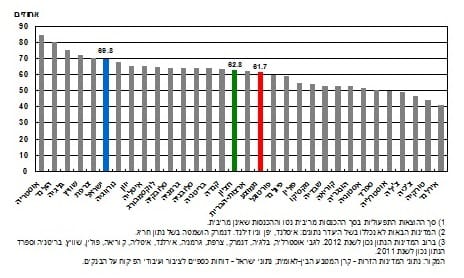

לרמות השכר הגבוהות השלכות, בין היתר, גם על יעילותן התפעולית של הקבוצות הבנקאיות הישראליות ועל יעילותה של מערכת הבנקאות הישראלית כולה, המציגה נחיתות בערכו של "יחס היעילות" (הוצאות תפעוליות לסך ההכנסות) בהשוואה למערכות בנקאות אחרות בארגון ה-OECD, כמו גם רמות נמוכות של יעילות תפעולית על פני זמן (איורים 4 ו-5).

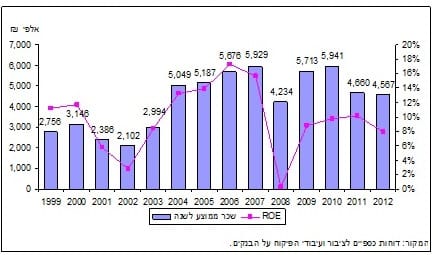

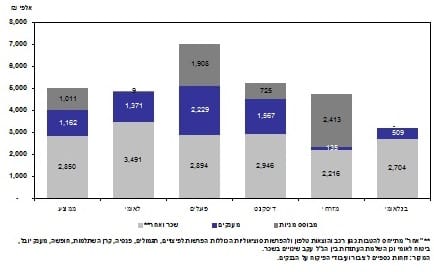

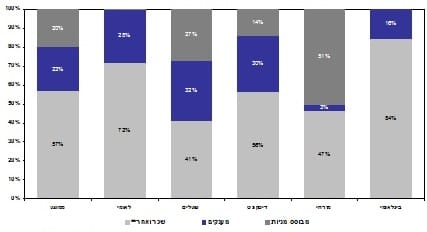

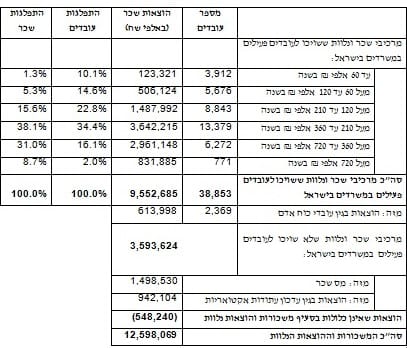

רמות השכר והוצאות השכר של כלל העובדים במערכת הבנקאות נגזרות במידה מסוימת גם מרמות השכר של עובדים בכירים בה (להתפלגות מספר העובדים במערכת הבנקאות לפי מדרגות שכר – ראה לוח 1). בחינת התפתחויות השכר בקרב נושאי המשרות הבכירות במערכת הבנקאות הישראלית מצביעה על רמה גבוהה של שכר וקשיחות יחסית כלפי מטה בעיתות בהן תוצאותיה העסקיות וביצועיה של המערכת הבנקאית נמצאים בשפל (איור 6). בנוסף, על פניו, היקפו הגדול של הרכיב המשתנה בשכר הבכירים בחלק מהבנקים בשנים שנבחנו עלול להעיד על פוטנציאל לנטילת סיכונים עודפים (איורים 7 ו - 8).

איור 1: שיעור הוצאות השכר1 מסך ההוצאות התפעוליות והאחרות

במערכות בנקאות במדינות 2OECD

2011/20123

איור 2: הוצאות שכר ונלוות בסך ההוצאות התפעוליות והאחרות

חמש הקבוצות הבנקאיות הגדולות, 1998-2012

המקור: דוחות כספיים לציבור ועיבודי הפיקוח על הבנקים.

איור 3: עלות למשרה

מחירים שוטפים, חמש הקבוצות הבנקאיות הגדולות, 1998-2012

המקור: דוחות כספיים לציבור, הלשכה המרכזית לסטטיסטיקה ועיבודי הפיקוח על הבנקים.

איור 4: יחס היעילות Cost to Income Ratio (הוצאות תפעוליות לסך ההכנסות1)

במערכות בנקאות במדינות 2OECD

2011/20123

איור 5: יחס היעילות - Cost to Income (הוצאות תפעוליות לסך ההכנסות)

חמש הקבוצות הבנקאיות הגדולות, 1998-2012

המקור: דוחות כספיים לציבור ועיבודי הפיקוח על הבנקים.

איור 6: התפתחות ממוצע שכר הבכירים ,רמתו והתשואה להון (ROE)

חמש הקבוצות הבנקאיות הגדולות בישראל 1999-2012

1 שכר הבכירים הוא ממוצע של חמשת בעלי השכר הגבוה ביותר בחמש הקבוצות הבנקאיות הגדולות בישראל (25 תצפיות במדגם לכל שנה) על פי הדיווח השנתי של הבנקים בדוחות הכספיים.

איור 7 - הרכב שכר הבכירים

חמש הקבוצות הבנקאיות הגדולות, ממוצע לשנים 2008-2012

איור 8 - תרומת הרכיבים לשכר הבכירים

חמש הקבוצות הבנקאיות הגדולות, ממוצע לשנים 2008-2012

לוח 1- התפלגות מספר העובדים בחמשת הבנקים הגדולים בישראל

לפי מדרגות שכר, 2011

טיוטות ההוראות

הטיוטות מוסיפות על דרישות קיימות של המפקח על הבנקים בנושא, ועל דרישות שנקבעו בחוק החברות (תיקון מס' 20), התשע"ג-2012.

הטיוטות קובעות כללי ניהול ודרישות גילוי לציבור שמטרתם לחזק את הממשל התאגידי בנושא תגמול, כל זאת על מנת להבטיח שהסדרי התגמול יהיו עקביים עם מסגרת ניהול הסיכונים ועם המטרות ארוכות הטווח של התאגיד הבנקאי.

במסגרת טיוטות ההוראות נקבעו, בין היתר:

1. דרישות לחיזוק תהליכי קביעת מדיניות התגמול ואישורה, לרבות הסכמי תגמול ספציפיים, ודרישות לשיפור מנגנוני הבקרה והתיעוד בנושא.

2. הגדרת "עובדים מרכזיים", ככאלו שלפעילתם עשויה להיות השפעה מהותית על פרופיל הסיכון של התאגיד הבנקאי.

3. הבחנה בין תגמול קבוע לתגמול משתנה שכולל, בין היתר, בונוסים תלויי ביצועים או מענקים מעבר להסכם השכר; ודרישה כי ועדת התגמול של הדירקטוריון תקבע מראש את היחס המקסימאלי שבין התגמול המשתנה לבין התגמול הקבוע המוענק לקבוצות שונות של עובדים.

4. דרישה לקביעת מנגנון תגמולים המותאם לכל סוגי הסיכונים הטמונים בפעילות התאגיד, והמאפשר גמישות בהענקה ובתשלום התגמולים בהתאם להתממשות הסיכונים. לצורך זה נקבע, בין היתר, כי יש לדחות את מימוש לפחות 50% מהתגמול המשתנה של עובדים מרכזיים על פני תקופה שלא תפחת משלוש שנים.

5. דרישה להימנע מהענקת תגמולים משתנים שאינם מותני ביצועים אלא במקרים חריגים.

6. דרישות גילוי איכותי וכמותי שנועדו לתמוך במשמעת שוק אפקטיבית ולאפשר למשתתפים בשוק להעריך את איכות שיטות התגמול, ואת האופן שבו הסדרי התגמול עקביים עם מסגרת ניהול הסיכונים ועם המטרות ארוכות הטווח של התאגיד הבנקאי. גילוי זה כולל, בין היתר, תיאור של תהליך התגמול והשיקולים המובאים בו, וכן גילוי כמותי שמאפשר להבחין בין סוגי התגמולים השונים.

נקבעו הוראות מעבר, במסגרתן נקבע כי בהסכמי שכר חדשים שיחתמו או שיחודשו לאחר פרסום הטיוטות, ייכלל סעיף המאפשר את התאמת ההסכם לדרישות ההוראות.

שאלות ותשובות

1.מהי מטרת ההוראות?

באפריל 2009 פרסם המפקח על הבנקים מכתב בנושא מדיניות תגמול בתאגיד בנקאי. המפקח על הבנקים מבקש לחדד ולחזק את הדרישות בנושא, בעקביות עם הנחיות של גופי פיקוח בינלאומיים, ולעגן את האמור במכתב בהוראת ניהול בנקאי תקין ובהוראות הדיווח לציבור.

מטרתן של ההוראות הינה לחזק את הקשר שבין התגמול למטרותיו ארוכות הטווח של התאגיד הבנקאי, לביצועיו ולניהול הסיכונים שלו.

2. מדוע נקבעה דרישה כי ועדת התגמול תקבע את היחס המקסימאלי שבין תגמול משתנה לבין תגמול קבוע?

הדרישה משקפת תפישה שהתבססה בקרב הגופים הרגולטורים הבינלאומיים כי יש לשמור על איזון בין הרכיבים הקבועים של התגמול לבין הרכיבים המשתנים, באופן שיתמוך בתמרוץ העובד להשגת היעדים שנקבעו, אך מנגד למנוע מצב בו תגמולו תלוי במידה ניכרת בתמריצים, באופן שעלול לדחוף אותו ללקיחת סיכוני יתר או לחלופין יבטיח שבכל מקרה ישולם לו רכיב משתנה.

3. האם ההוראות תבאנה להקטנה בשכר הבכירים בבנקים?

ההוראות אינן מכתיבות גובה שכר מסוים, אלא מנגנונים מסוימים לקביעת השכר ותשלומו ואת הגילוי לגביו. הדרישות כן תשפענה על ההתנהלות בנושא התגמול ודרך כך על גובה השכר. כך, נקבע שגובה שכר הבכירים יהיה תלוי בביצועיהם, בהתחשב בסיכונים ובמטרות ארוכות הטווח, שככלל לא יינתן תגמול משתנה שאינו תלוי בביצועים ועוד. האמצעים להתאמת התגמול לביצועים יכללו, בין היתר, פריסה של התגמולים (דחייה) ואפשרות להקטנה או לביטול של תגמול בתנאים מסוימים, כגון ביצועים שליליים.

4. האם הוראות מסוג זה קיימות גם במדינות אחרות בעולם?

בעקבות המשבר הפיננסי הגלובלי התחדדה בעולם ההבנה כי הסדרי תגמול לא נאותים עלולים לעודד לקיחת סיכוני יתר, בפרט בסקטור הפיננסי שפעילותו כרוכה בנטילת סיכונים והוא נהנה לרוב מתגמול נדיב.

הבנה זו באה לידי ביטוי בפרסומים בינלאומיים והנחיות של רשויות פיקוח מובילות בעולם השמים דגש על נוהגי תגמול נאותים ועל גילוי נאות לגביהם. טיוטת הוראת הדיווח לציבור מבוססת על דרישות הגילוי העדכניות של ועדת באזל.

5. לאור קיומן של הוראות בנושא תגמול נושאי משרה בחוק החברות ועדכונן לאחרונה (תיקון מס' 20), מדוע נחוצות הוראות של המפקח?

חוק החברות (תיקון מס' 20) עוסק בקבוצה מצומצמת של בכירים בחברה ציבורית או חברה פרטית שהיא חברת איגרות חוב. הוראות המפקח עניינן תגמול כלל העובדים, לצד מתן דגש מיוחד לתגמול של מי שפעילותו עשויה להשפיע באופן מהותי על פרופיל הסיכון של התאגיד הבנקאי. כמו כן, ההוראות מוסיפות לחוק החברות בנושאים מסוימים, לרבות בדרישות גילוי, בהתבסס על ההתפתחויות ברגולציה הבינלאומית הנוגעת למערכת הבנקאות.

חשיבותן של הוראות תגמול ייעודיות למערכת הבנקאית נעוצה הן בהיות התגמול מרכיב משמעותי בהוצאותיו של בנק והן בהיותו תמריץ ללקיחת סיכונים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.