קרן מרדכי

01/09/2013

ריבית נמוכה דוחפת את ציבור המשקיעים לחפש אחרי השקעות אלטרנטיביות, על פני חסכון בנקאי. התהליך הזה בא לידי ביטוי גם באפיק קרנות הנאמנות. המשקיעים החלו להגדיל את הונם בקרנות ה- 90/10, קרנות שמתמחות בניהול מעורב של אג"ח ממשלתי עם תמהיל מצומצם של מניות ואג"ח קונצרני. קרנות אלו היו "הלהיט" של שנת 2007 ו- 2008, אך אז הגיע המשבר הכלכלי הגלובאלי ורוב הציבור שב להתבצר בקרנות האג"ח הממשלתי והקרנות הכספיות.

תהליך נוסף שעובר על שוק קרנות הנאמנות הוא תהליך של מיזוג בתי השקעות וחברות לניהול קרנות. תהליך זה יכול לפגום בתחרות היחסית שקיימת בשוק הקרנות, אך יכול באותה מידה להביא להתמקצעות, כאשר גופים גדולים מתנהלים יחדיו וחוסכים עלויות. חסכון שלבסוף עוד יתגלגל ללקוח.

המיזוג המשמעותי ביותר של השנה האחרונה הוא המיזוג בין בית ההשקעות מיטב לבין בית ההשקעות דש. שני גופים שעד לא מזמן ניצבו בעשירייה הראשונה של בית השקעות בישראל בכל הנוגע לגודל, התמזגו לכדי גוף אחד שיש ובסוף תהליך, יהפוך לגוף הגדול בישראל לניהול קרנות. האם יש במיזוג זה לפגום בהישגי הקרנות?

בדקנו את הקרן "מיטב (B1) אקטיבית 10/90". הקרן שטרם המיזוג של מיטב ודש נקראה "דש אג"ח פלוס".

מדיניות ניהול: לפחות 90% מהשווי הנקי של נכסי הקרן חשופים לאגרות חוב מכל סוג ופיקדונות (שימו לב, הקרן אינה מתחייבת שהאג"ח יהיה ממשלתי, קרי אג"ח חסר סיכון). מרכיב האג"ח בקרן חייב להיות בן 75% מהון הקרן. שיעור החשיפה של הקרן לאג"ח שאינו מדורג, כלומר אג"ח בסיכון גבוה יחסית עד לכדי 10%. ודאי שמתם לב שאין אזכור במדיניות הקרן להשקעה במניות. ההשקעה במניות יכולה להיות כמובן עד 10% מהון הקרן אבל היא תעשה בהתאמה לשיקול של מנהל הקרן.

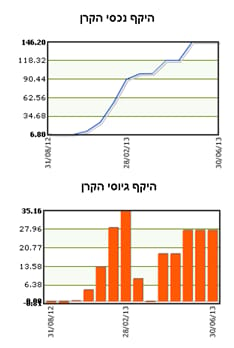

תשואות: מתחילת שנת 2012 ועד היום (1.1.12-8.8.13) הקרן הניבה תשואה של 22.8%. מקום ראשון מבין קרנות ה – 90/10 שחשופות למניות. מתחילת השנה הקרן הניבה תשואה של 6.8%, מקום 10 מבין כל קרנות האג"ח הכללי שחשופות עד ל – 10% למניות. בשנת 2012, הקרן הניבה תשואה של 14.95%. בשנת 2011 סיימה הקרן עם תשואה שלילית של 6.3%.

תזרים מזומנים: הקרן מנהלת 236 מיליון שקלים, נכון לסוף יולי האחרון. במחצית הראשונה של השנה, הקרן גייסה מעל ל- 182 מיליון שקלים. בחודשי אפריל, מאי ויוני, גיוסי הקרן צמחו לכדי 28 מיליון לחודש. בחודש יולי, הקרן כבר רשמה גיוסי שיא של קרוב ל – 97 מיליון שקלים.

דמי ניהול: הקרן יכולה בהחלט להיחשב כזולה, דמי הניהול הנגבים בה הם 0.32%, כולל דמי נאמנות בסך של 0.07%.

ניתוח השקעות הקרן: השקעותיה העיקריות של הקרן כאמור הן אגרות חוב. הקרן מביעה אמון בכלכלה המקומית ומשקיעה באג"ח עם מח"מ בינוני שמגיע לכדי כמעט שלוש שנים. לצד האג"ח, הקרן משקיעה קרוב ל – 10% מהונה המנוהל ב – 22 מניות. ההשקעות העיקריות שלה הן חברת שופרסל (1.12%), חברה לישראל (0.84%) ודקסיה (0.6%), לצד תעודות סל של מדדי מניות בחו"ל.

מנהלי ההשקעות בקרן מאמינים גדולי בפיזור. כאשר מרכיב האג"ח הקונצרני בקרן מושקע ב- 144 אג"ח קונצרני. ההשקעות העיקריות הן פניקס 2 (4.22%) וחשמל 22 (3.03%).

התפלגות נכסים: נכון ל30.7.13

30% אג"ח קונצרני צמוד מדד

21% אג"ח ממשלתי לא צמוד

19% מק"מ

17% אג"ח קונצרני שקלי

10% מניות ונגזרים

3% מזומן

סיכום: עם תהליך הזרמת הכספים אל קטגוריית האג"ח הכללי בשוק הקרנות, מיטב אקטיבית 90/10 צפויה ליהנות מהמשך הזרמת כספים. הקרן מציגה מאז שנת 2012, תשואות נאות לצד דמי ניהול נמוכים. אולם ההיסטוריה של שנת 2008 ו – 2011 לימדו אותנו שמשקיעי קרנות האג"ח 90/10, הם "אקסטרה זהירים" וכאשר התנודתיות בשוק גוברת, הם שבים אל הקרנות הממשלתיות והכספיות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.