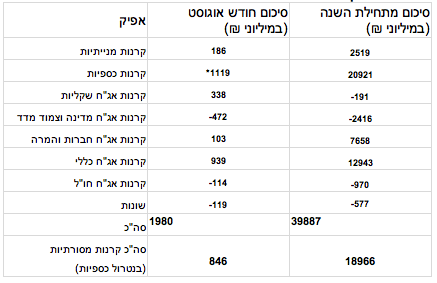

סיכום חודשי בנכסי תעשיית קרנות הנאמנות תעשיית קרנות הנאמנות רשמה באוגוסט גיוסים של כ-2 מיליארד ₪.

מתוכם, כ-1.1 מיליארד ₪ נותבו לקרנות הכספיות ו כ-0.85 מיליארד ₪ לקרנות המסורתיות.

התנודתיות באגרות החוב הממשלתיות בארה"ב והמתיחות הגיאופוליטית באזור הובילו לירידה חדה של כ-65% בגיוסים לקרנות אג"ח כללי וקונצרני שעמדו החודש על כ-1.05 מיליארד ₪.

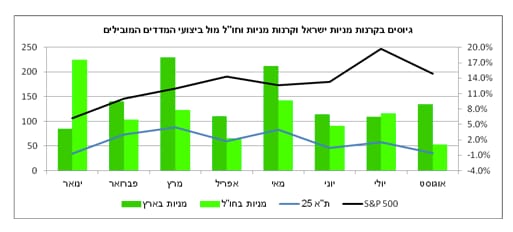

בוחרים להשקיע בישראל- למרות (ואולי בגלל) פער של כ-15.5% בתשואת מדד ה-S&P מול מדד ת"א 25, המשקיעים ממשיכים בהעדפתם לקרנות מניות בישראל, זאת לאחר שגייסו החודש כ-130 מיליון ₪ אל מול 50 מיליון ₪ בקרנות מניות חו"ל.

• הקרנות המסורתיות אמנם סיימו את החודש עם גיוס של כ-0.85 מיליארד ₪, אך לא ניתן להתעלם מפדיונות של כ-1.25 מיליארד ₪ השבוע, בעקבות המתיחות סביב התקיפה בסוריה. אחת השאלות הנשאלות היא: האם תגובת המשקיעים למצב הגיאופוליטי באזורנו הייתה מוגזמת מידי? לצורך כך נחזור ל-14 בנובמבר 2012 היום הראשון למבצע עמוד ענן בו שוגרו על ישראל עשרות טילים ביום, איזור הדרום שותק ובפעם הראשונה טילים יורטו מעל ת"א ולמרות זאת, הקרנות המסורתיות גייסו בשבוע ה"מבצע" כ-560 מיליון ₪. בראייה כזו, ולמרות ההבדלים בין שתי ההתרחשויות שאחת טרם התרחשה, נראה כי, תגובת המשקיעים, שנתמכה רק במידת מה בירידות שערים במדדי המניות בעולם, הייתה מעט מוגזמת.

• קרנות אג"ח כללי בראש המגייסות מבין הקרנות המסורתיות. זאת לאחר, שגייסו החודש כ-0.95 מיליארד ₪- צניחה של כ-50% בקצב הגיוסים לעומת החודש הקודם הנובעת מפדיונות של כ-370 מיליון ₪ בשבוע החולף.

• ירידה חדה של כ-90% גיוסים לקרנות אג"ח קונצרני שהסתכמו בכ-100 מיליון ₪ מתחילת החודש. זאת, לאחר שבשבוע האחרון של חודש אוגוסט איבדו כ-390 מיליון ₪.

• האפיק השקלי מציל את החודש של תעשיית קרנות הנאמנות- הקרנות הכספיות קלטו, לפי הערכתנו, כ-80% מהפדיונות בקרנות המסורתיות בשבוע החולף. זאת, לאחר שגייסו כ-1.1 מיליארד ₪. גם כאן, השבוע האחרון ומעט לפניו סימנו שינוי כיוון, אלא שהפעם זה היה מיציאת כספים לכניסת כספים. למרות פדיון קל בשבוע החולף הקרנות השקליות גייסו בסיכום חודשי כ-340 מיליון ₪ בדגש על קרנות מק"מ פלוס ושקל קצר.

• הפדיונות בקרנות אג"ח מדינה הגיעו גם לחודש אוגוסט ואלה איבדו כ-470 מיליון ₪- ירידה קלה בקצב הפדיונות לעומת החודש הקודם.

המסחר בשוקי ההון באוגוסט הושפע מעליית תשואות אגרות החוב הממשלתיות בארה"ב וההתפתחויות הגיאופוליטיות סביב התקיפה האפשרית בסוריה ובעקבותיה עלייה במחירי הנפט. רוב מדדי המניות רשמו החודש מימושים, בעיקר בעקבות הירידות שנרשמו בשבוע האחרון של חודש אוגוסט, ובהמשך לכך נרשמו תשואות שליליות גם במדדי אג"ח ממשלתיות וקונצרניות. למרות גיוסים נאים בשלושת השבועות הראשונים של אוגוסט, ובניגוד להם, הרי שבאו פדיונות של כ-1.25 מיליארד ₪ בשבוע האחרון וקילקלו את החגיגה. כתוצאה מכך, הגיוס בקרנות המסורתיות נחתך ביותר מחצי לכ-850 מיליון ₪ ומנגד, נרשמה מגמה הפוכה בקרנות הכספיות שגייסו כ-1.1 מיליארד ₪ בשבוע האחרון. כך, עפ"י אומדנים והערכות שבוצעו ע"י כלכלני מיטב.

• קרנות אג"ח כללי, בדגש על קרנות מעורבות עם חשיפה מנייתית, קרנות 10/90 וכו', גייסו החודש כ-0.95 מיליארד ₪, כאשר מתחילת השנה הגיוסים לקרנות אג"ח כללי מסתכמים בכ-13 מיליארד ₪- האפיק הגדול והמגייס ביותר מבין הקרנות המסורתיות.

• אגרות החוב הקונצרניות התאפיינו החודש במגמה שלילית- מדד התל-בונד 20,40,60 רשמו ירידות של עד כ-1% בהמשך לכך נרשמה תשואה שלילית של 0.35% במדד קונצרני כללי. בעקבות הירידות, קרנות אג"ח קונצרני הציגו החודש צלילה חדה של כ-90% בקצב הגיוסים לעומת החודש הקודם. והן גייסו כ-100 מיליון ₪ בלבד, מתחילת השנה קרנות אג"ח קונצרני גייסו כ-7.7 מיליארד ש"ח ₪.

• חודש של ירידות במדדי המניות: מדד ת"א 25 התממש החודש ב-2.1% ות"א 100 ירד ב-1.1%. ומנגד, נרשמה עלייה של 1.5% במדד ת"א 75. בעקבות זאת ובעקבות המצב הגיאופוליטי והביטחוני באזורנו, חלה צניחה של כ-70% בקצב הגיוסים לקרנות המנייתיות1 שגייסו החודש כ-180 מיליון ₪, בהובלת קרנות מניות בישראל וגמישות שגייסו מתחילת החודש כ-130 מיליון ₪.

• אגרות החוב הממשלתיות רושמות ירידות שערים: מדד ממשלתי כללי ירד החודש בכ-0.9% בהובלת הצמודים הארוכים שצנחו בכ-1.6%. בעקבות כך, קרנות אג"ח מדינה איבדו החודש כ-470 מיליון ₪- ירידה קלה בקצב הפדיונות לעומת החודש הקודם. מתחילת השנה סך הפדיונות בקרנות אג"ח מדינה מסתכם בכ-2.4 מיליארד ₪- האפיק הפודה ביותר בקרב הקרנות המסורתיות.

• התיסוף בשקל ועליית התשואות באגרות החוב בארה"ב ממשיכה לגבות מחיר כבד מקרנות אג"ח חו"ל שאיבדו החודש כ-130 מיליון ₪ ו כ-1 מיליארד ₪ מתחילת החודש.

• תעשיית הקרנות מנהלת נכון ל-29.08.13 כ-213.9 מיליארד שקל, הקרנות המסורתיות (בנטרול הקרנות הכספיות) מנהלות כ-150.9 מיליארד שקל

סיכום חודשי

גיוסים ופדיונות בתעשיית הקרנות.  מיקי סבטליץ, מנהל קשרי יועצים מיטב מסמך זה הוכן על-ידי מיטב דש השקעות בע"מ ו/או על-ידי אחת או יותר מהחברות שבשליטתה. מסמך זה אינו מהווה תחליף לייעוץ אישי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ועל כל אדם להתייעץ עם יועץ ו/או משווק השקעות בכל הנוגע לביצוע פעולה במוצרים פיננסיים ועם יועץ פנסיוני ו/או סוכן שיווק פנסיוני בכל הנוגע להצטרפות או עזיבת מוצרים פנסיוניים. כמו כן, מסמך זה אינו מהווה הצעה או המלצה לרכישת או מכירת מוצר פיננסי, לרבות קרן השתלמות, אופציות, יחידות השתתפות בקרן נאמנות או כל נייר ערך או מוצר פיננסי אחר, ואינו מהווה הצעה להצטרפות או עזיבת מוצר פנסיוני, לרבות קופת גמל, קרן השתלמות, קרן פנסיה או תכנית ביטוח. רכישת נכס פיננסי בגינו נדרש פרסום תשקיף ודיווחים מיידיים, לרבות יחידות בקרנות נאמנות, תעשה על פי התשקיף והדיווחים המיידיים שבתוקף. כמו כן, מיטב דש השקעות בע"מ, וכן חברות שבשליטתה עוסקות, בין היתר, בניהול תיקי לקוחות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות השתלמות, ניהול קרנות פנסיה וחיתום, ועשוי להיות למי מהן עניין אישי במסמך זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמן ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה, ככל שנזכרים. האמור במסמך זה נאסף ו/או מתבסס על מידע ממקורות שונים ולא בוצעה על-ידי מיטב דש השקעות בע"מ ו/או כל חברה שבשליטתה בדיקה עצמאית של המידע האמור. האמור במסמך זה כולל הערכות, אומדנים ו/או תחזיות, נכון למועד כתיבת מסמך זה. מיטב דש השקעות בע"מ וכן כל חברה בשליטתה אינן אחריות לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ועקיף, שייגרמו למי שמסתמך על האמור במסמך זה, כולו או חלקו. אין בתשואות העבר של המוצרים הפיננסיים כדי להעיד על תשואותיהם בעתיד. כל הזכויות, לרבות זכויות הקניין הרוחני, במסמך זה ובתוכנו, שייכות למיטב דש השקעות בע"מ ו/או לאחת או יותר מהחברות אשר בשליטתה, ואין לעשות בו כל שימוש שהוא, לרבות להפיצו ולהעתיקו, ללא קבלת אישורן מראש ובכתב.

מיקי סבטליץ, מנהל קשרי יועצים מיטב מסמך זה הוכן על-ידי מיטב דש השקעות בע"מ ו/או על-ידי אחת או יותר מהחברות שבשליטתה. מסמך זה אינו מהווה תחליף לייעוץ אישי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ועל כל אדם להתייעץ עם יועץ ו/או משווק השקעות בכל הנוגע לביצוע פעולה במוצרים פיננסיים ועם יועץ פנסיוני ו/או סוכן שיווק פנסיוני בכל הנוגע להצטרפות או עזיבת מוצרים פנסיוניים. כמו כן, מסמך זה אינו מהווה הצעה או המלצה לרכישת או מכירת מוצר פיננסי, לרבות קרן השתלמות, אופציות, יחידות השתתפות בקרן נאמנות או כל נייר ערך או מוצר פיננסי אחר, ואינו מהווה הצעה להצטרפות או עזיבת מוצר פנסיוני, לרבות קופת גמל, קרן השתלמות, קרן פנסיה או תכנית ביטוח. רכישת נכס פיננסי בגינו נדרש פרסום תשקיף ודיווחים מיידיים, לרבות יחידות בקרנות נאמנות, תעשה על פי התשקיף והדיווחים המיידיים שבתוקף. כמו כן, מיטב דש השקעות בע"מ, וכן חברות שבשליטתה עוסקות, בין היתר, בניהול תיקי לקוחות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות השתלמות, ניהול קרנות פנסיה וחיתום, ועשוי להיות למי מהן עניין אישי במסמך זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמן ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה, ככל שנזכרים. האמור במסמך זה נאסף ו/או מתבסס על מידע ממקורות שונים ולא בוצעה על-ידי מיטב דש השקעות בע"מ ו/או כל חברה שבשליטתה בדיקה עצמאית של המידע האמור. האמור במסמך זה כולל הערכות, אומדנים ו/או תחזיות, נכון למועד כתיבת מסמך זה. מיטב דש השקעות בע"מ וכן כל חברה בשליטתה אינן אחריות לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ועקיף, שייגרמו למי שמסתמך על האמור במסמך זה, כולו או חלקו. אין בתשואות העבר של המוצרים הפיננסיים כדי להעיד על תשואותיהם בעתיד. כל הזכויות, לרבות זכויות הקניין הרוחני, במסמך זה ובתוכנו, שייכות למיטב דש השקעות בע"מ ו/או לאחת או יותר מהחברות אשר בשליטתה, ואין לעשות בו כל שימוש שהוא, לרבות להפיצו ולהעתיקו, ללא קבלת אישורן מראש ובכתב.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.