ערן צחי

12/09/2013

ערן צחי

ערן צחימאקרו חו"ל

אירופה:

שבוע המסחר האחרון היה עמוס בנתוני מאקרו, שלרוב תמכו במגמת ההתאוששות ותרמו לאווירת המסחר החיובית. הבנקים המרכזיים בגוש האירו ומחוצה לו ממשיכים לבחון את מדיניות הריבית הנמוכה, ועל כן הותירו את הריבית ברמות שפל. לאור הנתונים החיוביים המתפרסמים לאחרונה באירופה, נגיד הבנק המרכזי של גוש האירו (ECB) עדכן את תחזית הצמיחה ל-2013 ולשנת 2014. בנוגע ל-2013, התחזית המעודכנת צופה כי התכווצות כלכלת הגוש תסתכם ב-0.4% ולא ב-0.6% כפי שצפתה בתחזית הקודמת. באשר ל-2014, תחזית הצמיחה הונמכה מ-1.1% ל-1%.

הנתון הבולט שפורסם בשבוע החולף:

• מדד מנהלי הרכש (PMI) של סקטור התעשייה בחודש אוגוסט עלה לשיא של 26 חודשים; תודות לשיפור בהזמנות החדשותוהייצוא, זינק המדד לרמה של 51.4 נקודות, מרמה של 50.3 נקודות.

המאזן המסחרי של גרמניה בחודש יולי הסתכם בעודף של 14.5 מיליארד אירו, זאת בעוד שהתחזית הממוצעת צפתה כי עודף היצוא יסתכם ב-16.1 מיליארד אירו.

• המכירות הקמעונאיות בגוש האירו בחודש יולי אכזבו, כשעלו ב-0.1%, לאחר שבחודש יוני ירדו ב-0.7%. נציין כי אומנם מדובר בשיפור, אך הוא היה נמוך מהקונצנזוס שצפה עלייה של 0.3%.

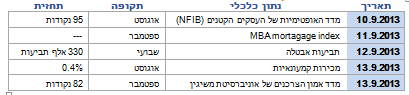

תמצית אירועי השבוע הקרוב בשווקים הגלובלים:

ארה"ב:

עיקר תשומת הלב בשבוע החולף הופנתה לדוח התעסוקה של חודש אוגוסט. הדו"ח שפורסם במהלך המסחר של יום שישי האחרון, אכזב את המשקיעים. בעקבות הדו"ח נשאלת השאלה, הנתון הפושר יטה את הכף בכל הקשור לשינויים שהפד צפוי לבצע בתוכנית רכישות האג"ח? תשובה לשאלה מרכזית זו צפויה להתקבל עוד שבועיים (ב-18.9) בוועדה לשווקים הפתוחים של הפד.

הנתונים העיקריים שפורסמו השבוע בזירת המאקרו בארה"ב:

• דוח התעסוקה בחודש אוגוסט אכזב: תוספת המשרות בחודש החולף הסתכמה ב-169 אלף, זאת בעוד שהחזאים ציפו כי התוספת בחודש אוגוסט תעמוד על 175 אלף משרות. בנוסף, נתוני חודש יולי עודכנו דרמטית כלפי מטה מרמה של 162 אלף משרות לרמה של 104 אלף משרות. בתוך כך שיעור האבטלה ירד ב-0.1% לרמה של 7.3%. ההסבר לירידה בשיעור האבטלה טמון בחלקו בהתכווצות (0.2%) כוח העבודה לרמה של 63.2%.

•המומנטום החיובי נמשך: על פי נתוני סקר ISM למגזר השירותים עולה, כי ההתרחבות בחודש אוגוסט היתה המהירה ביותר בשמונה השנים האחרונות. המדד עלה לרמה של 58.6 נקודות, בעוד שבשוק צפו כי המדד ירד מ-56 נקודות ל-55 נקודות.

תמצית אירועי השבוע הקרוב בארה"ב:

אסיה:

מקבץ נתוני מאקרו בולטים שפורסמו בשבוע החולף:

• הבנק המרכזי של יפן הותיר את הריבית (0.1%) ואת תוכנית רכישת האג"ח, ללא שינוי. החלטה זו צפויה לתמוך בכלכלה היפנית והן בהמשך המגמה החיובית בבורסה בטוקיו.

• מדד מנהלי הרכש המצרפי (שירותים ותעשייה) בסין חצה באוגוסט את רף 50 הנקודות ונקבע על 51.8 נקודות.

מניות

שבוע המסחר החולף התנהל ברובו בטריטוריה החיובית, כשהסיבה לכך קשורה לירידה במתיחות הגיאופוליטית סביב סוריה, לצד פרסום נתוני מאקרו מעודדים בארה"ב ובאירופה. ברקע למסחר התנהלה פסגת שרי האוצר של 20 הכלכלות הגדולות בעולם (20G) במסגרתה דנו הנציגים בדרכים ליצירת צמיחה ומקומות עבודה. כמו כן, הועלתה יוזמה לתמרץ השקעות בתשתיות ובאנרגיה ירוקה.

בסיכום שבועי: מדד דקס הגרמני עלה ב-2.13%, מדד קאק הצרפתי עלה בשיעור של 2.93%, ומדד פוטסי בבריטניה התחזק בשיעור של 2.10%. בוול סטריט: מדד דאו ג'ונס התחזק בסיכום שבועי ב-0.76%, מדדS&P 500 הוסיף לערכו כ-1.36% ומדד נאסד"ק הוביל את המגמה החיובית בעלייה של 1.95%.

על רקע המגמה החיובית, בלטו בשבוע האחרון: מניית נוקיה (סימול: NOK) זינקה ב-29.1% בסיכום שבועי, לאחר שחברת מיקרוסופט הודיעה על כוונתה לרכוש את חטיבת המכשירים והשירותים שלהבתמורה ל-7 מיליארד דולר. מנגד, מניית מיקרוסופט (סימול: MSFT) השילה בשבוע האחרון כ-10.4% מערכה בשל אותה הודעה. עלייה בולטת נוספת (35.4%) נרשמה במניית מותג אופנת הגלישה Quiksilver (סימול: ZQK) לאחר שפרסמה דוחות כספיים מפתיעים לטובה.

שבוע המסחר המקוצר (בשל חופשת החג) בבורסה הישראלית הסתכם במגמה מעורבת. בסיכום שבועי: מדד ת"א 25 עלה ב-0.11% ומדד ת"א 100 ננעל כמעט ללא שינוי, מדד בנקים איבד 0.30% מערכו ומדד יתר 50 הוביל את המגמה החיובית כשעלה ב-2.37%.

אג"ח

המסחר באגרות החוב התנהל בטריטוריה החיובית בהובלת האפיק הקונצרני. מדד תל בונד 20 עלה ב-0.10%, תל בונד 40 עלה ב-0.15% ומדד תל בונד 60 עלה ב-0.15%. באפיק הממשלתי נרשמה ירידת תשואות הן באפיק השקלי והן באפיק המדדי (0.11%- ו-0.05% בהתאמה). אנו ממשיכים לדבוק באסטרטגיית השקעה מפוזרת עם הטיה לאפיק השקלי, ביחס של 60% באפיק השקלי במח"מ בינוני ו-40% באפיק צמוד מדד במח"מ בינוני של 4-5 שנים.

כלכלת ישראל

• תנועת ההון לישראל בחודש יולי: תושבי חוץ המשיכו להגדיל את השקעותיהם שלהם באפיק המנייתי לסך של 318 מיליון דולר, זאת בהמשך להשקעה שנרשמה בחודשים מאי-יוני (151 מיליון דולר ו-163 מיליון דולר בהתאמה). מהנתונים ניתן לראות כי מחצית מההשקעה נרשמה במניות ישראליות הנסחרות בחו"ל. מנגד, המשקיעים הזרים המשיכו לממש אחזקות בהשקעה באג"ח הממשלתית שהסתכמו ב-314 מיליון דולר.

• תנועת ההון מישראל לחו"ל: בולטת מגמת החזרה של המשקיעים המוסדיים לשוק המניות. לאחר שבחודש אפריל-יוני מימשו המשקיעים המוסדיים כ-750 מיליון דולר במניות, בחודש יולי השקיעו הגופים המוסדיים למעלה מ-1.2 מיליארד דולר באפיק המנייתי בחו"ל. מדובר ברמה הגבוהה ביותר בשנה האחרונה. (ראו גרף מצורף)

• יתרת המט"ח בבנק ישראל קטנה באוגוסט ב-552 מיליון דולר לרמה של 78.52 מיליארד דולר. עיקר הקיטון נבע מהעברות הממשלה לחו"ל. את הקיטון קיזזה מעט התערבות בנק ישראל בשוק המט"ח לאחר שרכש כ-290 מיליון דולר במהלך המסחר בחודש אוגוסט.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.