קרן מרדכי

14/10/2013

עיקרים

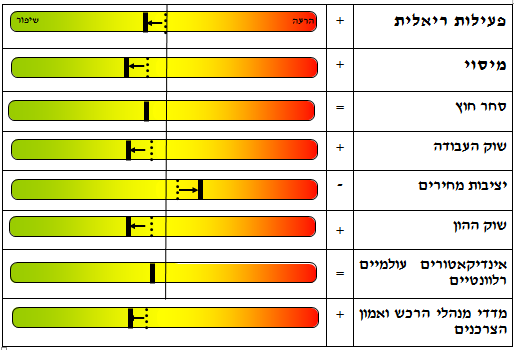

נמשך השיפור בשוק העבודה, ונרשם שיפור בפעילות הריאלית השוטפת ובגביית המסים. כמו כן, נרשם שיפור בסחר החוץ, לאחר מספר חודשים בהם נרשמה הרעה. ביציבות המחירים ובשוק ההון לא חלו שינויים משמעותיים. ההתפתחויות העולמיות היו מעורבות, כאשר הממשל האמריקאי מתקשה להגיע להסכמות על התקציב השנתי ועל תקרת החוב, בעוד שבאירופה נרשמות התפתחויות חיוביות.

היבטים חיוביים

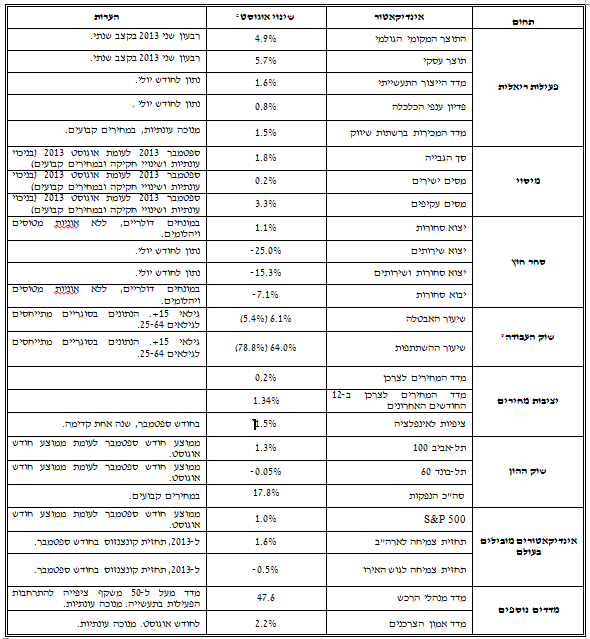

• פעילות ריאלית: מדדי הפעילות השוטפים מצביעים על שיפור בפעילות הריאלית במשק. כך, מדד פדיון ענפי המשק (העדכני לחודש יולי) עלה ב- 0.8 אחוז, לאחר הירידה החדה שנרשמה בחודש יוני. מדד הייצור התעשייתי עלה ב- 1.6 אחוזים. בפרט יש לציין את הגידול בייצור התעשייתי של ענפי הטכנולוגיה העילית (2.8 אחוזים), זאת לאחר מספר חודשים בהם נרשמה צמיחה שלילית או מתונה למדי. במקביל, במדד המכירות ברשתות השיווק (העדכני לחודש אוגוסט) נרשמה עלייה של 1.5 אחוזים, המשך לעלייה שנרשמה בחודש יולי.

• שוק העבודה: בחודש אוגוסט נמשך השיפור בשוק העבודה, לאחר השיפור החד שנרשם בחודש יולי. כך, בחודש אוגוסט נרשמה ירידה של 0.1 נקודת אחוז בשיעור האבטלה, לכדי 6.1 אחוזים, המשך לירידה החדה שנרשמה בחודש יולי. במקביל, שיעור ההשתתפות עלה בכ- 0.1 לכדי 64.0 אחוזים. כתוצאה מכך, נמשך השיפור בשיעור התעסוקה, אשר עלה ב- 0.2 נקודת אחוז לכדי 60.1 אחוזים. בחינת התעסוקה לפי היקף משרה מצביעה על עלייה במספר המועסקים במשרה מלאה ובמשרה חלקית.

• סחר חוץ: בניגוד למגמת החודשים האחרונים, בחודש אוגוסט נרשמה עלייה קלה ביצוא הסחורות. מנגד, נרשמו ירידות ביצוא השירותים (יולי) וביבוא הסחורות. בניגוד למגמה השלילית שנרשמה בחודשים האחרונים, יצוא הסחורות (ללא אניות, מטוסים ויהלומים) עלה בחודש אוגוסט ב- 1.1 אחוזים. העלייה באה לידי ביטוי ביצוא לארה"ב ובכל רמות הטכנולוגיה, פרט לרמת הטכנולוגיה העילית, בה נמשכת מגמת ירידה מאז חודש פברואר. מנגד, יבוא הסחורות ירד בחודש אוגוסט ב- 7.1 אחוזים, לאחר העלייה שנרשמה בחודש הקודם. בתוך כך, בלטה הירידה ביבוא חומרי הגלם (ירידה של 6.8 אחוזים, זאת ללא יהלומים ודלק). כתוצאה מההתפתחויות הנ"ל, נרשמה בחודש אוגוסט ירידה בגירעון המסחרי (ללא אניות, מטוסים ויהלומים). מתחילת השנה הסתכם הגירעון המסחרי (כולל אניות, מטוסים ויהלומים) ב- 9.8 מיליארד דולר, ירידה של 28.2 אחוזים ביחס לתקופה המקבילה אשתקד. כמו כן, בחודש אוגוסט נרשם פיחות קל בשער החליפין הריאלי של השקל (0.2 אחוז), לאחר תיסוף משמעותי בחודש יולי.

ביצוא השירותים נרשמה בחודש יולי ירידה חדה. אולם, ירידה זו נבעה ברובה מירידה ביצוא שירותי חברות ההזנק, מרמת השיא יוצאת הדופן שנרשמה בחודש יוני. יצוא השירותים ללא חברות ההזנק ירד בחודש יולי ב 2.2 אחוזים.

מנתוני מאזן התשלומים עולה כי ברבעון השני של 2013 לא נרשם שינוי משמעותי בעודף בחשבון השוטף, אשר הסתכם ב- 1.8 מיליארד דולר, המהווים כ- 2.5 אחוזים מהתוצר. כמו כן, נרשם ברבעון השני גידול קל בהיקף ההשקעות של זרים בישראל, תוך שיפור מתמשך בהיקף ההשקעות הישירות בישראל.

• מסים: בגביית המסים בחודש ספטמבר נרשם גידול ריאלי ביחס לחודש אוגוסט, כאשר סך הגבייה עמד על רמה הגבוהה בכ- 1.3 מיליארד ש"ח מהצפי החודשי (אם כי גלישה חלקית של החזרי מסים מספטמבר לאוקטובר מסבירה כ- 0.5 מיליארד ש"ח מסכום זה). בתוך כך, ההכנסות ממסים ואגרות הסתכמו בחודש יולי ב 21.7 מיליארד ש"ח. ביחס לחודש אוגוסט נרשמה עלייה של 1.8 אחוזים בגביית המסים (מנוכה עונתיות, במחירים קבועים). העלייה בגביית המסים נבעה מעלייה של 3.3 אחוזים בגביית המסים העקיפים ומעלייה מזערית של 0.2 אחוז בגביית המסים הישירים. בהשוואה לחודש המקביל אשתקד, עלו סך ההכנסות ממסים בשיעור ריאלי של 15.4 אחוזים, כאשר המסים הישירים עלו ב-11.1 אחוזים והמסים העקיפים רשמו עלייה של 19.2 אחוזים.

• מדד מנהלי הרכש ומדד אמון הצרכנים: מדד מנהלי הרכש נותר ללא שינוי בחודש אוגוסט ומדד אמון הצרכנים רשם התאוששות נוספת בחודשים אוגוסט וספטמבר. מדד מנהלי הרכש נותר ללא שינוי על רמה המצביעה על צפי להתכווצות בפעילות התעשייתית. זהו החודש הרביעי ברציפות בו מצביע המדד על צפי להתכווצות בפעילות. מנגד, במדד אמון הצרכנים נרשמה בחודשים אוגוסט וספטמבר התאוששות נוספת מרמת השפל שבה היה מצוי המדד לפני מספר חודשים. רמת המדד כיום דומה לרמתו בתחילת שנת 2013, אך נמוכה מהרמות שנרשמו בשנים 2010 2012.

ללא שינוי

• יציבות מחירים: בנק ישראל הפחית במפתיע את הריבית, לאחר ששיעור האינפלציה ב- 12 החודשים האחרונים ירד משמעותית בחודש אוגוסט. מדד המחירים לצרכן עלה בחודש אוגוסט בשיעור של 0.2 אחוז. ב- 12 החודשים האחרונים עלה מדד המחירים לצרכן ב- 1.3 אחוזים, ירידה חדה ביחס לנתון של חודש יולי, אשר עמד על 2.2 אחוזים. קצב עליית מדד מחירי הדירות (נתון לחודש יוני) נותר ללא שינוי משמעותי ביחס לחודש מאי, ברמה הגבוהה מזו שנרשמה באפריל.

בנק ישראל הפחית במפתיע את ריבית חודש אוקטובר (הנקבעת בסוף ספטמבר) ב- 0.25 נקודת אחוז, לרמה של 1.0 אחוז. אחת הסיבות המשמעותיות להורדת הריבית הייתה החלטת הפד שלא להתחיל בצמצום ההרחבות המוניטאריות, אשר הגבירה את לחצי התיסוף של השקל. במקביל, הציפיות האינפלציוניות ל- 12 החודשים הבאים, הנגזרות משוק ההון, עלו ב-0.1 אחוזים בחודש ספטמבר, לרמה של 1.5 אחוזים. כתוצאה מכך, הריבית הריאלית ירדה בחודש ספטמבר, והיא ממשיכה להיוותר ברמות שליליות.

יתרות המט"ח של בנק ישראל גדלו בחודש ספטמבר ב-1.4 מיליארד דולר, לכדי 79.9 מיליארד דולר. הגידול נבע מרכישות מט"ח בהיקף של 835 מיליון דולר (מתוכן 235 מיליון דולר במסגרת התוכנית לקיזוז ההשפעה של הפקת הגז על שוק המט"ח), ומשיערוך יתרות בהיקף של 886 מיליון דולר. הבנק הודיע כי הוא צפוי לרכוש 3.5 מיליארד דולר במהלך שנת 2014 כחלק מהתוכנית הזו.

• שוק ההון: בפעילות בשוק ההון נרשמה מגמה חיובית בחודש ספטמבר. בתוך כך, בחודש ספטמבר נרשמה עלייה במדדי שוק המניות המקומי, אם כי בשיעור מתון יחסית למרבית המדדים המובילים בעולם. כמו כן, מחזור המסחר היומי הממוצע שנרשם בחודש ספטמבר היה הגבוה ביותר בשנתיים האחרונות, זאת בהמשך למחזורי המסחר הגבוהים יחסית שנרשמו בחודש אוגוסט. בנוסף, היקף הנפקת המניות וההמירים עלה בחודש ספטמבר, והיה גבוה בהשוואה לרוב חודשי השנה. מנגד, נרשמה הרעה בשוק האג"ח הקונצרני; במסגרת זו נרשמה ירידה מזערית במדדי האג"ח הקונצרני ועלייה חדה יחסית בתשואה הממוצעת בשוק. עם זאת, היקף הנפקת אג"ח קונצרניות בחודש ספטמבר היה גבוה מההיקפים שנרשמו בחודשים יוני-אוגוסט.

• אינדיקאטורים עולמיים רלבנטיים לישראל: הפד האמריקאי החליט לדחות את צמצום היקף ההרחבות המוניטאריות על רקע נתוני המקרו החלשים יחסית שפורסמו בחודשיים האחרונים. במקביל, הממשל האמריקאי מתקשה להגיע להסכמות על התקציב השנתי ועל תקרת החוב. מנגד, בגוש האירו נמשכת המגמה החיובית.

בארה"ב, בניגוד לתחזיות המוקדמות, הפד החליט להימנע מצמצום ההרחבות המוניטאריות. החלטת הפד נבעה מנתוני המקרו החלשים שפורסמו בחודשים אוגוסט וספטמבר, בעיקר בשוק העבודה. לטענת הפד, העלייה בריבית על המשכנתאות והמשך הצמצום הפיסקאלי צפויים למתן את הצמיחה בזמן הקרוב. בין היתר, נתוני שוק העבודה לחודש אוגוסט הצביעו על גידול נמוך מהצפי במספר המועסקים, כאשר גם נתוני הגידול במספר המועסקים בחודשים יוני ויולי עודכנו משמעותית כלפי מטה. בנוסף, נרשמה ירידה בשיעור ההשתתפות, אם כי שיעור האבטלה המשיך במגמת הירידה. במקביל, הממשל בארה"ב טרם הצליח לאשר את התקציב לשנת התקציב הנוכחית (אשר החלה ב-1 באוקטובר), וכתוצאה מכך מושבתים שירותי ממשל רבים. בנוסף, הממשל האמריקאי צפוי להגיע לתקרת החוב במהלך החודש, ואי אישור העלאת תקרת החוב צפוי לפגוע באמינות הממשל, ואף עלול לפגוע בדירוג האשראי של ארה"ב.

בגוש האירו נמשכו ההתפתחויות החיוביות. בגרמניה, מפלגתה של הקנצלרית מרקל זכתה בבחירות ברוב משמעותי, והיא צפויה להקים את הממשלה החדשה. בחירתה של מרקל לכהונה נוספת לא צפויה לגרור שינויים מהותיים במדיניות הגרמנית, אך ייתכן כי יוקלו צעדי הצנע שנדרשו מדינות הפריפריה לבצע. במקביל, ספרד ויוון הציגו את הצעות התקציב לשנת 2014, לפיהן צפויות המדינות לרשום צמיחה חיובית בשנה זו, לאחר המיתון הממושך בו היו המדינות שרויות. כמו כן, באיטליה נכשל סילביו ברלוסקוני בניסיונו להפיל את הממשלה החדשה.

נתוני שיעור האבטלה בגוש מצביעים על התייצבות ברמה של כ- 12.0 אחוזים במהלך השנה, לאחר העלייה המתמשכת שנרמה בשיעורים אלו בשנים הקודמות. הפרלמנט האירופי אישר את ההצעה לפיה ה- ECB יפקח על הבנקים הגדולים באיחוד האירופי החל משנת 2014. החוק תקף לכל מדינות האיחוד האירופי, אך מדינות שאינן חברות בגוש האירו תוכלנה לפטור את הבנקים מהכפיפות ל- ECB.

ראש הממשלה היפני, שינזו אבה, הודיע כי מס הרכישה (למעשה המע"מ) ביפן יועלה מ- 5 אחוזים ל- 8 אחוזים, זאת במטרה להוריד את נטל החוב של המדינה, הגבוה ביותר במדינות המפותחות. במקביל, הבנק המרכזי של המדינה הודיע כי הוא ימשיך בתוכניות ההרחבה המוניטאריות שלו, על מנת להוציא את המשק מהדפלציה בו היה מצוי המשק היפני בשנים האחרונות.

נדל"ן

בחודש אוגוסט נרשמה ירידה חדה של 22 אחוזים במספר העסקאות בהשוואה לחודש הקודם. בהשוואה לאוגוסט אשתקד נרשמה ירידה של 15%. יש לציין כי בארבעת החודשים האחרונים נרשמת תנודתיות גבוהה במספר העסקאות (ראה גרף 1).

הירידה החדה במספר העסקאות הקיפה את כל האזורים, למעט באר-שבע, בו נרשמה עלייה מתונה. את הירידה במספר העסקאות הוביל אזור ירושלים, עם ירידה של 57 אחוזים בהשוואה לחודש הקודם (וירידה של 22 אחוזים בהשוואה לחודש המקביל אשתקד). ירידה זו בולטת במיוחד ברכישת דירות יד שניה, לאחר רמת השיא שנרשמה באזור זה בחודש הקודם. סביר להניח כי העובדה לפיה בסוף חודש יולי פג תוקף הזכאות לקבלת "מענק ירושלים" לרוכשי דירה ראשונה הרוכשים דירה יד שניה בעיר, תרמה הן לגידול החד בעסקאות בחודש יולי והן לירידה החדה בחודש אוגוסט. בהקשר זה יש לציין כי משקל דירות יד שניה שרכשו זוגות צעירים באזור ירושלים בחודש אוגוסט (מסך הדירות שנרכשו על ידם בחודש זה) ירד לשיעור של 43 אחוזים בלבד, לעומת שיעור של 80 אחוזים שנרשם בחודש יולי.

את הירידה במספר העסקאות באוגוסט הובילו הזוגות הצעירים, עם ירידה של 30 אחוזים בהשוואה לחודש הקודם. גם בפילוח זה בולט אזור ירושלים, עם ירידה של 75 אחוזים במספר העסקאות (על רקע סיומו של מבצע "מענק ירושלים". האזור היחידי בו נרשם גידול ברכישות הזוגות הצעירים באוגוסט הינו אזור באר-שבע (עלייה של 17 אחוזים).

רכישת דירות על ידי משקיעים ירדה בשיעור של 20 אחוזים בחודש אוגוסט. משקל המשקיעים בסך העסקאות עלה ב 1.0 נקודת אחוז, בעיקר על רקע גידול במשקל המשקיעים באזור חיפה. הירידה ברכישות המשקיעים בולטת במיוחד באזורים המאופיינים ברמות מחירים גבוהות (ירידה של 36 אחוזים בת"א ובאזור השרון). מנגד באזורי חיפה והצפון נרשמה ירידה מתונה, כאשר באזור טבריה אף נרשם גידול של 7 אחוזים.

גרף 1

מכירת דירות על ידי משקיעים רשמה ירידה של 25 אחוזים בחודש אוגוסט, בדומה לשיעור הירידה בסך העסקאות בדירות יד שניה. ירידה חדה של 64 אחוזים נרשמה במכירות המשקיעים באזור ירושלים. ניתן להניח כי ירידה זו הושפעה אף היא מסיומו של מתן "מענק ירושלים" לרוכשי דירה יד שניה בעיר, שכן שיעור גבוה מהדירות שמכרו משקיעים בירושלים בחודשים האחרונים, נרכשו ע"י מי שהיו זכאים לקבלת המענק (65 אחוזים מהדירות שמכרו משקיעים באזור ירושלים בחודש יולי, נרכשו ע"י זוגות צעירים. בחודש אוגוסט ירד משקל זה ל-18 אחוזים בלבד).

בפילוח תקופת ההחזקה בנכס בולט גידול בשכיחות המשקיעים המחזיקים בנכס לא יותר מ- 3 שנים, מקרב סך המשקיעים שמכרו את דירתם בחודש אוגוסט. הדבר בולט בפרט באזור באר שבע - מחצית מהמשקיעים באזור זה, אשר מכרו את דירתם בחודש אוגוסט, החזיקו בנכס לא יותר משלוש שנים, גידול של 10 נקודות אחוז לעומת המחצית הראשונה של השנה. ניתן להניח כי תרמה לכך העובדה לפיה החל מינואר 2014 תחול חבות במס שבח בעת מכירת דירה ע"י מי שבבעלותו יותר מדירה אחת.

נתונים ראשוניים לחודש ספטמבר מצביעים על ירידה נוספת במספר העסקאות.

* מינוס\פלוס מסמנים את כיווני השינוי בתחום הרלוונטי לעומת תחילת השנה. = מציין תמונה דומה, או כי נרשמו אינדיקטורים חיוביים ושליליים בעוצמה דומה.

** המיקום בסקאלה הינו סובייקטיבי ומשקף את המיקום של התחום כעת בהשוואה למיקומו בחודש דצמבר 2012.

*** קו רצוף עבה מסמל את המצב בסוף החודש הרלוונטי והקו הרציף הדק מסמל את סוף 2012.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.