אסף שאול

15/10/2013

אסף שאול

אסף שאולעדכוני מאקרו אחרונים

אינפלציה וריבית

• חילוקי דעות בוועדה המוניטארית יקשו על המשך הורדת ריבית.

החלטת הריבית האחרונה הייתה חצויה עם 3 חברים בוועדה בעד הורדת ריבית ושניים בעד אי שינוי. כולם הסכימו שסביבת האינפלציה נותרה נמוכה, אך קיימת מחלוקת לגבי השפעת ריבית נמוכה יותר על השקל (כנראה השפעה זמנית בלבד). בנוסף, בנק ישראל טוען שהירידה ביצוא מושפעת בעיקר מקיפאון בסחר העולמי וקשיים ספציפיים של מספר חברות, ולא רק מהייסוף בשקל.

תקציב המדינה וצמיחה

• ההתרחבות בצריכה הפרטית נמשכת.

בחודשים יוני-אוגוסט המכירות ברשתות השיווק עלו ב- 5.9% (בחישוב שנתי) לאחר גידול של 3.9% בשלושת החודשים הקודמים. המכירות ברשתות השיווק עלו ב-6.0% בחודשים יוני-אוגוסט לעומת 3.8% בשלושת החודשים הקודמים.

מאקרו חו"ל

ארה"ב : אופטימיות בתעשייה, מעט פחות בשירותים.

סקר ISM בתעשייה מצביע על רמה גבוהה של אופטימיות בספטמבר (56.2) לעומת 55.7 באוגוסט. מדד ההזמנות החדשות נותר על רמה גבוהה של 60.5 נקודות, אך מעט נמוך יותר לעומת אוגוסט (63.2). מדד ההזמנות ליצוא ירד ב- 3.5 נקודות לרמה של 52.0. סקר ציפיות בשירותים ירד מעט לרמה של 54.4 נקודות בספטמבר לעומת 58.6 באוגוסט. מדד ההזמנות החדשות בשירותים נותר על רמה מאד מעודדת של 59.6 לעומת 60.5 באוגוסט. לעומת זאת, מספר המכירות של רכבים חדשים ירד ב- 5.1% בספטמבר לאחר עלייה של 1.8% בחודש הקודם.

אירופה : רמת האבטלה נותרה יציבה בספטמבר (12.0%). מדד מנהלי הרכש באירופה ירד ב- 0.3 ל- 51.1 בספטמבר. ברוב המדינות האופטימיות בתעשייה נחלשה מעט, אך עדיין נמצאת מעל קו ה- 50 המפריד בין צמיחה להתכווצות (למעט צרפת).

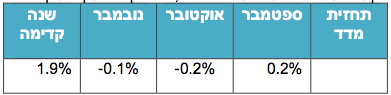

לסיכום : הסביבה הגלובלית עדיין מצביעה על צמיחה מתונה ושיפור איטי ברוב המדינות. יחד עם זאת, השווקים ימשיכו להיות מושפעים מההתרחשויות בחזית הפיסקאלית בארה"ב, בפרט החשש לאי הסכמה בנושא תקרת החוב עד ל- 17.10. אי הסכמה בנושא אישור תקציב המדינה כבר הביא לדחייה בפרסום של נתונים סטטיסטיים חשובים, כגון נתוני התעסוקה, אשר מהווים מקור חשוב להערכת מצב המשק האמריקאי על ידי הפד. העדר נתונים כלכליים צפוי להביא לדחיית צמצום רכישות האג"ח (tapering), כנראה לסוף השנה או תחילת 2014. לכן, סביר להניח שבתקופה הקרובה התשואות הארוכות בארה"ב ינועו סביב 2.60%-2.80%.

המלצות לתיק השקעות

אג"ח

השבוע השוק נסחר ללא שינוי ניכר כאשר ברקע המשך ההשבתה של הממשל ואיום תקרת החוב בארה"ב ב -17 לחודש.

• הסיכוי לרווחי הון באגרות החוב ירד, ואנו נצפה לתשואה שוטפת בלבד.

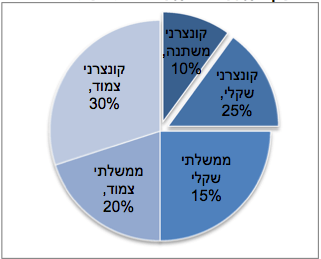

• על כן אנו ממשיכים להמליץ להיות במח"מ בינוני בתיקים. הסיכון בשוק האג"ח עולה ככל שהתשואה יורדת, על כן אנו נעדיף בשקלים את המח"מ (3-4) ובצמוד מח"מ (4-5). עפ"י החלוקה הבאה: 40% שקלי 50% צמוד 10% ריבית משתנה.

מניות

שוק המניות בארה"ב עלה בסוף השבוע עקב ציפייה לפתרון של תקציב הממשל. התנודתיות תגבר ככל שנתקרב ל 17 לחודש.

סיכום המלצות: אנו עדיין מעריכים פתרון המשבר בארה"ב לפני ה 17 לחודש, וצופים עליות שערים לאחר הפתרון. עם זאת הסיכוי הנמוך שהמשבר לא ייפתר יגרום לתנודתיות גבוהה בשווקים בטווח הקצר.

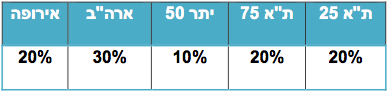

אנו מעדיפים לשמור על חשיפה מלאה לאפיק המנייתי, תוך כדי פיזור ההשקעה ברכיב המנייתי במניות בארץ יחד עם שילוב של מניות בחו"ל לפי התמהיל הבא:

נכתב ע"י: אסף שאול, סמנכ"ל השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.