רינת אשכנזי

02/11/2013

רינת אשכנזי

רינת אשכנזיליד 2: השווקים באירופה "נשחטו" ביחס לארה"ב בשנים האחרונות. בעוד מדד ה-S&P 500 האמריקאי נושק לשיאים חדשים והוסיף לערכו 145% מאז חודש מרץ 2009, היורוסטוקס 50 נאלץ להסתפק ב-48% בלבד

ליד1: נתוני המאקרו אולי מאותתים על שיפור חיובי באירופה, בעיקר במדינות החזקות יותר, אבל בהינתן נסיגה של כחצי אחוז ב-2013 וחיובית קלה (גם של כחצי אחוז) ב-2014, קשה לבנות על ירידה משמעותית בנטל החוב, קל וחומר לבנות על ירידה משמעותית באבטלה

"שתילים ירוקים" בביצה האירופית

אפשר לקחת מהם הכל, מהאירופאים. את הצמיחה, את התעסוקה, את הרווחה. אפשר להעלות להם את שיעורי המס ו/או לשחוק את רמות השכר, וגם לנגוס בפקדנות אפשר אם מאוד רוצים. אפשר לאיים בפירוק הגוש או לחילופין, בחיבורו מחדש, עם קצת פחות חברים. אפשר בעיקרון לעשות הכל, פרט לדבר אחד – אסור לקחת מהם את התקווה. אולי זה היין, אולי הסייסטה או משהו אחר בדי אן אי של היבשת, האירופאים מעדיפים להאמין שמחר יהיה טוב יותר. זאת הסיבה שתכנית רכישות האג"ח של דראגי לעולם לא הייתה צריכה לצאת לפועל (מספיק היה להכריז על קיומה). הסיוע לעסקים הקטנים עדיין רחוק מלקרום עור וגדים (מספיק היה להפגין מודעות) והריבית על הפיקדונות "רוצה להגיע" מתחת ל-0 (גם כאן מספיקה כנראה הבטחה ל"ההערכות").

כך או כך, טבען של נבואות להגשים את עצמן – אחרי חודשים רבים של הידרדרות מתמדת במקביל לציפיות אופטימיות, בעיקר מראשי ה-ECB, זירות המאקרו והמיקרו באירופה עושות קולות של "שתילים ירוקים". השווקים באירופה "נשחטו" ביחס לארה"ב בשנים האחרונות. בעוד מדד ה-S&P 500 האמריקאי נושק לשיאים חדשים והוסיף לערכו 145% מאז חודש מרץ 2009, היורוסטוקס 50 נאלץ להסתפק ב-48% בלבד. הריבית באירופה תישאר ככל הנראה עוד הרבה מאוד זמן נמוכה, גם אחרי ארה"ב, תשואת הדיבידנד כמעט כפולה מזו האמריקאית, והעולם ממשיך במירוץ חימוש מנייתי קדחני - כל אלו יחד אמורים להדליק נורה ירוקה כלפי אפיק המניות של אירופה. אחרי הכל, מי שמאמין לא מפחד..

לא זו בלבד שהמשקיעים יחפשו לחזור למניות, הם הפעם יעדיפו כנראה להגדיל את חלקם של ענפים מחזוריים (צריכה מחזורית, פיננסים, תעשייה), הרי שמידת הרגישות שלהם לעליית תשואת האג"ח נמוכה יותר והם מניבים תשואות עודפות בתרחיש של התאוששות בצמיחה.

זירת המאקרו

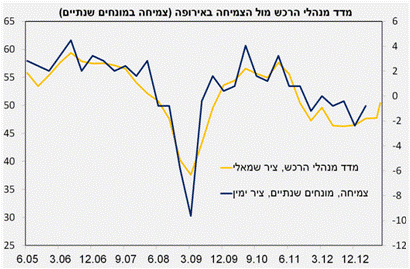

אחרי שישה רבעונים רצופים של התכווצות, הצמיחה בגוש אירו צפויה להתייצב ברבעון השני של השנה, אבל בעיקר הודות לגרמניה. הירידה בתשואות האג"ח, הפחתת שיעור הריבית של ה-ECB, ירידת האינפלציה וגישה מעט יותר סלחנית כלפי תכניות "הצנע" מתחילים לשאת פרי ראשון. אומדנים ראשונים למדדי מנהלי הרכש באירופה לחודש יולי הפתיעו לחיוב כאשר המדד הכללי חצה את הרמה של 50 כאשר העלייה מגלמת מספרים טובים, הן בסקטור הייצור והן בסקטור השרותים.

בשני הסקטורים נרשמה עלייה בהזמנות, מה שאולי מאותת על התחזקות נוספת של האינדקס בהמשך. בנוסף גם התעסוקה בשני הסקטורים רשמה שיפור אבל עדיין מתון ומתחת לרמה של 50.

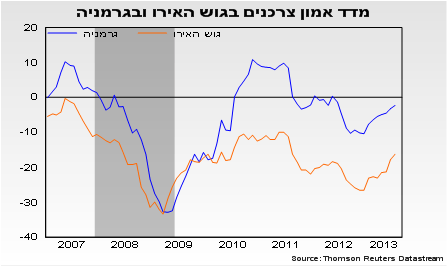

בנוסף מהמדדים ניתן לראות ניצני שיפור באמון הצרכנים והעסקים, גם במדינות הפריפריה. בנקודה זו יש להוציא את גרמניה (שם צפוי שיפור בצריכה ובהשקעות), בשאר המדינות ההתאוששות המובלת בעיקר על ידי הייצוא.

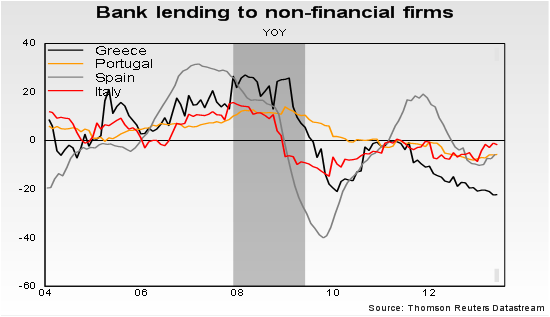

הבעיה באירופה היתה ונשארה, אבטלה ומחסור באשראי

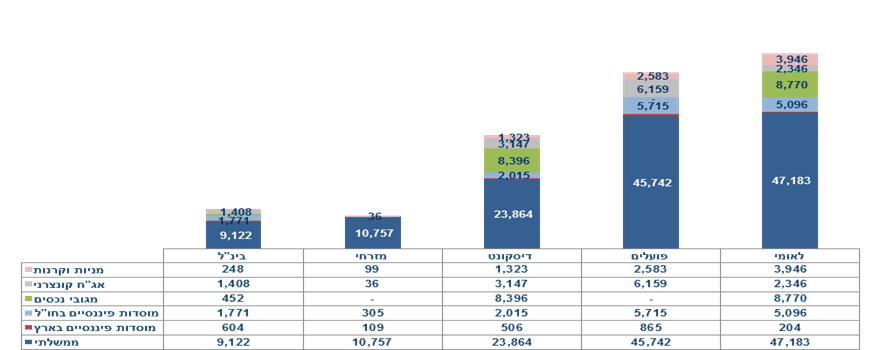

נתוני המאקרו אולי מאותתים על שיפור חיובי באירופה, בעיקר במדינות החזקות יותר, אבל בהינתן נסיגה של כחצי אחוז ב-2013 וחיובית קלה (גם של כחצי אחוז) ב-2014, קשה לבנות על ירידה משמעותית בנטל החוב, קל וחומר לבנות על ירידה משמעותית באבטלה. הבעיה המרכזית של אירופה טמונה באשראי, בעיקר לעסקים. בעוד הנתונים הפיסקלים מצביעים על שיפור כלשהו באירופה, כמות הכסף (M3) נחלשת לאחרונה. הלוואות למגזר הפרטי נחלשו, הלוואות לחברות ממשיכות להתכווץ ברמה שנתית ואפילו הלוואות לדיור שעשו סימנים של התאוששות, התפוגגו.

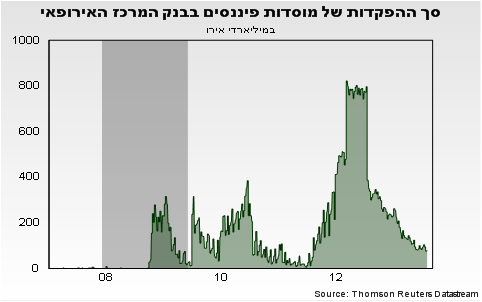

מה שמוביל אותנו שוב למחוזות התקווה – אנו מאמינים כי ל-ECB לא תהיה ברירה אלא להשיק תמריצים מוניטאריים, גם כאלה בלתי קונוונציונליים. שוק האשראי החוץ בנקאי באירופה הרבה פחות מפותח ממקבילו האמריקאי או הבריטי מה שרק מגדיל עוד יותר את התלות של החברות במדינות הפריפריה באשראי הבנקאי. פתרונות כגון סיוע לעסקים הקטנים, הפחתת הריבית על הפיקדונות (של הבנקים ב-ECB), הפחתת ריבית נוספת, רכישות אג"ח "מגובה" ורכישת האג"ח של החברות כולם באים בחשבון.

אם למדנו משהו מהשנתיים האחרונות בארה"ב, הוא שלפחות בטווח קצר, העבודה של הבנק המרכזי מובילה לעליית מחירי הנכסים.

מאת: רינת אשכנזי, אנליסטית בכירה לשווקים בינלאומיים בחברת קסם תעודות סל

הכתבה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותבים אין עניין אישי בנושא הכתבה. חברות מקובצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסים המוזכרים בכתבה.הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.