אסף שאול

29/10/2013

עדכוני מאקרו אחרונים

אינפלציה וריבית

• אינפלציה שלילית בחודשיים הקרובים

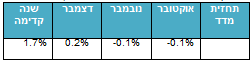

תחזית מדד חודש אוקטובר: 0.1%-. שימו לב שבשבוע האחרון מחירי הירקות (עגבניות, קישואים ופלפל) המשיכו לעלות, אך מנגד בחלק מרשתות השיווק (מגה) דווח על הוזלות מחירים. תחזית מדד חודש נובמבר עודכנה ל- 0.1%- (מ- 0.0%) על רקע ירידה נוספת במחירי הדלקים בעולם וייסוף בשקל (הנחנו ירידה של 2.5% במחירי הדלקים בראשית נובמבר). תחזית האינפלציה ל- 12 החודשים הקרובים עומדת על 1.7% (ירידה מ- 1.8%).

• קרנית פלוג צפויה להמשיך את דרכו של פישר, גם נתן זוסמן תומך בגישתה.

קרנית פלוג צפויה להמשיך בדרכו של סטנלי פישר בגישה המוניטארית המדגישה את עידוד הצמיחה עם פחות דאגה סביב רמת האינפלציה בכל רגע נתון. במשך השנתיים בא היא תפקדה בתור משנה לנגיד תחת פישר, מאד עיצבו את התפיסה המוניטארית שלה. היא צפויה להתייעץ עם פישר בעתיד, בעת הצורך. לפי הערכתנו, היא הצביעה בעד הורדת הריבית האחרונה (3 היו בעד, 2 נגד) ומאד יתכן שהיא הייתה בעד הורדת ריבית של 0.50% ב- 13 למאי (2 היו בעד, 4 היו בעד הורדה של 0.25%).

תקציב המדינה וצמיחה

• בשלושת החודשים האחרונים (יוני-אוגוסט) הייצור התעשייתי ירד ב- 7.9% בקצב שנתי (לאחר ירידה של 6.7% בשלושת החודשים הקודמים), כאשר הייצור של ענפי הטכנולוגיה העלית ירד ב- 17% ו- 21.2% בהתאמה. מעט מעודד לראות שמספר המשרות בתעשייה ומספר שעות העבודה נותר יציב בשלושת החודשים האחרונים. משמעות הדבר, ירידה בפריון העבודה מחד, אך אולי ציפייה לשיפור בייצור התעשייתי בעתיד (ולכן שומרים על כוח העבודה) מאידך.

• הפסימיות בקרב התעשיינים גוברת

מדד מנהלי הרכש של בנק הפועלים מצביע על פסימיות גוברת בתעשייה עם ירידה ל- 44.9 נקודות בספטמבר לעומת 47.6 באוגוסט. המדד נמצא מתחת לקו ה- 50 בחמשת החודשים האחרונים אשר מבטא התכווצות בפעילות. מדד ההזמנות ליצוא ירד ל- 47.1 בספטמבר מ- 50.3 באוגוסט ומדד ההזמנות לשוק המקומי ירד ל- 40.1 מ- 44.6. מדובר באינדיקאטור מוביל בהחלט מדאיג, כאשר ברוב המדינות בעולם מדד מנהלי הרכש נמצא מעל קו ה- 50.

מאקרו חו"ל

ארה"ב : ה- tapering נדחה כנראה לדצמבר לפחות.

העדר נתונים כלכליים בשל השבתת המשרדים הממשלתיים במשך כמעט שלושה שבועות וציפיות להשפעת ממתנת בשל העדר תקציב בתקופה זו צפויים לגרום לדחייה בתחילת צמצום ברכישות האג"ח על ידי הפד לסוף השנה ואולי לראשית 2014. הערכה זו גרמה לירידת תשואות ארוכות ב- 10 נקודות בסיס בשבוע האחרון.

המלצות לתיק השקעות

אג"ח

• עליות השערים באגרות החוב המשיכו גם השבוע עקב המומנטום החיובי בארה"ב.

• המרווח בין ישראל לארה"ב נשאר 1.06% השבוע אך התשואות ירדו.

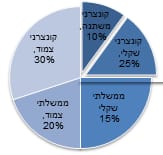

• על כן אנו ממשיכים להמליץ להיות במח"מ בינוני בתיקים. הסיכון בשוק האג"ח אינו גבוה אך גם הסיכוי לרווחי הון נמוך, על כן אנו נעדיף בשקלים את המח"מ (3-4) ובצמוד מח"מ (4-5). עפ"י החלוקה הבאה: 40% שקלי 50% צמוד 10% ריבית משתנה.

מניות

עם סיום עונת המשברים בארה"ב השווקים ממשיכים בעליות בכל העולם המשבר הבא צפוי לקראת סוף השנה ולכן בטווח הקצר נצפה לעליות שערים.

סיכום המלצות:

השווקים במגמה חיובית בטווח הקצר להערכתנו התמחור עדיין נוח לכניסה לאפיק המנייתי.

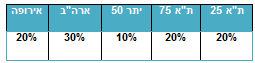

אנו מעדיפים לשמור על חשיפה מלאה לאפיק המנייתי, תוך כדי פיזור ההשקעה ברכיב המנייתי במניות בארץ יחד עם שילוב של מניות בחו"ל לפי התמהיל הבא:

נכתב ע"י: אסף שאול, סמנכ"ל השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.