אלמוג עזר

20/11/2013

לצייץ כל הדרך לבנק >> התרשמתם מההנפקה של טוויטר אך מפחדים להחזיק במניה? מה בכל זאת אפשר לעשות ואיזו קרן מחזיקה במעל ל- 8% בפייסבוק?

בתחילת החודש, טוויטר (סימול: TWTR) יצאה בהנפקה של מניות החברה, בתוך כך ביום ההנפקה זינק מחיר מניית החברה ב- 70% אל מעל ל- 45$ עקב ביקושי יתר. ההנפקה בעיקר הזכירה את הלך הרוח של הזמנים היפים של האביב הטכנולוגי בבורסת הנאסד"ק של תחילת המילניום.

אבל קשה לדבר על הצלחת ההנפקה של טוויטר, מבלי להזכיר את אחותה הגדולה למהלך, פייסבוק (סימול:FB). כידוע, מסלולה של האחרונה כחברה ציבורית מאז ההנפקה לא דמה כלל לשיוט נעים. הנפקתה של פייסבוק שכונתה כהנפקת השנה במאי של 2012, משכה כיאה לכינוייה תשומת לב עולמית יוצאת דופן. למרות ואולי בשל כך, החלה המניה, שבועות מספר לאחר הנפקתה, לאבד גובה ובשיא השפל איבדה חצי משוויה ההתחלתי (מ 38.23$ במחיר ההנפקה עד ל- 17$). הטלטלה שחוותה פייסבוק ומשקיעיה, שבועות לאחר ההנפקה במחיר המניה- אינה מאפיין ייחודי של פייסבוק כרשת חברתית, אם לוקחים בחשבון שחברות דומות כמו גרופון ולינקדאין סבלו מאותה בעיה.

כל אלו חדשות לכאורה ישנות משום שבשנה האחרונה הנהלת פייסבוק הוכיחה לעולם שהיא יכולה להפוך פרופילים של לקוחות לכסף וההכנסות שלה עולים על 2 מיליארד דולר לרבעון. המניה היום כבר קרובה ל- 50$ יותר מאי פעם.

האם טוויטר, תוכל לשחזר את הצלחתה השנתית של פייסבוק?

ישנם קווי דימיון ברורים בין פייסבוק לטוויטר והפוטנציאל של האחרונה ענק לנוכח מיליוני המשתמשים הקבועים שלה (שלא לומר מכורים). עם זאת, בדומה לרשת החברתית פייסבוק של שנת 2011, החברה עדיין לא מצאה דרך להוון את מיליוני המשתמשים לרווחים וכרגע היא משקיעה בעיקר בדרך שתייצר ערך לבעלי המניות שלה בטווח הארוך. מטרה שלא תמיד מתיישבת עם רצון המשקיעים שמתאפיינים באורך רוח קצר. אם נוסיף את זה לירידות ההיסטוריות של פייסבוק, לינקדאין וגרופון, נבין כי הסיכון שבירידת מחירים בהווה גבוה יותר מהסיכוי לרווחים. הירידה בקרוב ל – 4% של המניה מאז ההנפקה היא סימן נוסף שאמור לאותת למשקיעים.

מנהל הקרנות הישראלי טרם השתכנע במהפכה שיוצרות פה הרשתות החברתיות

לכן, חלק מהאנליסטים כמו דיוויד פביאן, מנהל הכספים ב FMD Capital Management , מצביעים על דרך טובה יותר לרכישת טוויטר מאשר החזקה במניה גופא. לטענתו החזקה בתעודות סל שמאגדת בתוכה רשתות חברתיות עולמיות ממתנת כרגע את הסיכון שבהחזקה בחברה הצעירה. ניתן להצביע על שתי תעודות שונות שמחזיקות יותר את טוויטר מבין עשר ההחזקות העיקריות שלהן - Global X Social Media ETF (סימול: SOCL) ו- Renaissance IPO ETF (סימול: IPO). תעודת הסל אס או סי אל, מנהלת בהווה 107 מיליון דולר וההחזקה הגדולה שלה היא לינקדאין עם החזקה של מעל ל- 10% ופייסבוק עם החזקתה מגיעה כמעט ל- 10%. בטוויטר תעודת הסל אס או סי אל מחזיקה 4.57%. תעודת הסל IPO מחזיקה בטוויטר בסך של 2.53% מההחזקות שלה כאשר התעודה קיימת חודש אחד בלבד.

תעודת הסל גלובל אקס פאנד שמרכזת רשתות חברתיות – תשואה בחצי השנה האחרונה

רשתות חברתיות בישראל:

ההייפ סביב הרשתות החברות חי ובועט מאז שנת 2010. שלוש השנים האחרונות שחלפו מאז, כנראה אינן תקופה משמעותית מספיק בכדי שחברות האמונות על השקה של תעודות סל ישיקו תעודות שזה משלח ההשקעה העיקרי שלהן. אם לא תעודות סל, אז נשאלת השאלה, אילו קרנות נאמנות זיהו את הפוטנציאל הטמון בפייסבוק והשקיעו בחברה בשנה האחרונה? בטוויטר עדיין לא בשלו התנאים להציג את השקעות הקרנות משום שעוד לא חלפו חודשיים מאז ההנפקה של החברה.

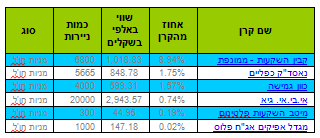

7 קרנות נאמנות מחזיקות במניית פייסבוק בסך של 5.66 מיליון שקלים נכון לתחילת ספטמבר.האחרון. הקרן שמחזיקה את מירב ההון בפייסבוק היא הקרן קבין השקעות ממונפות בחשיפה שמתקרבת ל- 9% מהון הקרן.

לא נמצאו קרנות המחזיקות בחברות לינקדאין וגרופון. כנראה שמנהל הקרנות הישראלי טרם השתכנע במהפכה שיוצרות פה הרשתות החברתיות.

מאת: אלמוג עזר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.