אודי אלוני ומשה מימון

31/12/2013

מגזין FUNDER >> צבי סטפק - הסיפור האמיתי "התעניינות שלי בשוק ההון החלה כבר בתיכון. לא היו אז מערכות מסחר ונתונים. הייתי הולך לבורסה, לפסאג` באלנבי 111, לראות מה קורה שם. היו ספקולנטים, ואני הייתי הצעיר ש"בחבורה" "

צבי סטפק צ - ולדימיר אסקין

צבי סטפק צ - ולדימיר אסקיןעל שוק הנדל"ן: "כמו ששוק המניות יודע לעלות ולרדת, כך גם שוק הדיור יודע לעלות ולרדת. אני לא יודע מתי זה יקרה. ברור לגמרי שמחירי הדירות יצטרכו לרדת בכ- 15%-20% מהרמה הנוכחית. רצוי, מבחינת המשק, המערכת הבנקאית והרוכשים שזה יתפרס על-פני תקופה ארוכה, אבל לעיתים קרובות הירידות לא מגיעות לפי הזמנה. להערכתי, מי שקונה דירה להשקעה במצב השוק היום עושה שגיאה גסה כי הוא מקבע תשואות ירודות לטווח ארוך".

סביר להניח, שאין מישהו בשוק ההון, וגם רבים מחוץ לשוק, שלא מכיר את צבי סטפק. צבי הוא מאושיות שוק ההון הישראלי, נמצא בשוק כבר מעל 30 שנה, מבטא את דעותיו במקום ובזמן, גם כשהדעות חורגות מהמקובל באותה שעה. דומה שאין מי שמכיר ושחווה את שוק ההון הישראלי, על כל התהליכים שחווה, על התבגרותו, וליווה אותו גם במעשים אקטיביים, גם באמירות, וכמובן בניהול השקעות.

אמנם רבים מכירים את צבי סטפק, אבל אני לא בטוח שכולם יודעים איך הגעת בכלל לשוק ההון?

"התחלתי כמורה להיסטוריה. למרות שמתמטיקה היתה הצד החזק שלי, המחנכת שלי בתיכון המליצה לי ללכת להומני. גיליתי עניין רב מאוד בהיסטוריה, אך יחד עם זאת ההתעניינות שלי בשוק ההון החלה כבר בתיכון. לא היו אז מערכות מסחר, ונתונים. כסטודנט עבדתי בסוכנות ביטוח גדולה. בתום העבודה הייתי הולך לבורסה, לפסאג' באלנבי 111, לראות מה קורה שם. בעת ההיא עדיין לא היו אפילו מסכים. היו ספקולנטים, ואני הייתי הצעיר ש"בחבורה". הם ישבו ועישנו, בחדר קטנטן, המסחר התנהל מאחורי זכוכית. הקשר התנהל מול המבצעים בטלפון מהחדר. את המחיר היו רושמים בגיר על לוח. הסיפורים מהתקופה הזו מדהימים. חווית מסחר אחרת לחלוטין מזו הממוחשבת הקיימת היום.

לאחר תקופה מסויימת כמורה להיסטוריה, שהכין אלפי תלמידים לבגרות ועם סיפוק רב, אבל גם עם שחיקה, החלטתי לעשות הסבה למנהל עסקים. עשיתי תואר שני במנהל עסקים באוניברסיטת ת"א. סיימתי ב-1976. הקמתי חברה בשם צבי סטפק השקעות בע"מ. התחלתי לעבוד מהבית ואחרי שנה עברתי למשרד של חדר אחד, ברח' ביאליק בר"ג, עם אמי שעבדה בהנהלת חשבונות. אבנר, הבן שלי, עבד איתי כבר מגיל 5-6. אז העברת הוראות נעשתה בטלפון, או בדף נייר לפקיד הבנק, שהפקיד היה מעביר למרכז, שהיו מעבירים לזירה, בקיצור עד שהיית מקבל ביצוע...

פרסמתי בזמנו מודעה בעיתון בנוגע להשקעות בבורסה, שלמה סימנובסקי גם הוא פירסם. יום אחד הוא הרים לי טלפון, והציע לי לאחד כוחות, היתה לנו כימיה טובה והקמנו ב-1979 את מיטב."

מאיפה השם?

"אשתי הגתה את השם. ראתה בחברה את המיטב. שלמה התנהל מהמשרד שלו בתלאביב, ואני מהמשרד שלי ברמתגן. מאוחר יותר ריכזנו את הפעילות של ההשקעות ברמת גן".

כבר אז היה יתרון לגודל?

"ממש (צוחק...). שוק ההון היה כל כך בתולי אז. פירמות לא ניהלו תיק השקעות. לא הייתה מודעות לנושא בציבור. היו שנים של אינפלציה מטורפת ושל בועת מניות הבנקים. ההתמודדות היתה מאוד מורכבת. בשנים הראשונות בכלל כמעט לא משכנו משכורת. אני המשכתי ללמד, היה לא פשוט, זה היה עסק בהקמה. בזמנו היו מעט מאוד נתונים אודות תעשיית קרנות הנאמנות והם גם לא היו שוטפים. מי שהיה מפרסם את נתוני הקרנות היה בנק ישראל. רק ביוני- יולי יכולת לדעת מה התשואה של הקרנות בדצמבר בשנה שעברה. כך זה היה, ותאמינו לי, אני לא מגזים. זה היה המצב. ב-1980 החלטנו שלמה ואני להתחיל לפרסם את התשואות של הקרנות. כל סוף חודש היינו שולחים מונית לדפוס העלייה ביפו, לקחת את גיליון שערי הבורסה שהיה מודפס בערב – ה"דף הכחול", ואז עם מחשבון היינו מחשבים את התשואה החודשית, ממש ככה. העברת הנתונים לא היתה אלקטרונית, חלילה.. על בסיס זה הוצאנו כתבות חודשיות על תשואות הקרנות. לאחר מכן עברנו לשידור אלקטרוני, שידרנו לעיתונים בכל יום בערב.

הוצאנו גם את הספר הראשון שנכתב בארץ על קרנות ב-1988. חלק מהרפורמות שדיברתי וכתבתי עליהן בספר, התממשו רק בשנים האחרונות, אחרי 20 שנה, כמו הנהגת הקרנות הכספיות, למשל.

ב-93' הקמנו את מכללת מיטב ללימודי שוק ההון. ממש עכשיו אנחנו חוגגים 20 שנה למכללה. קרנות נאמנות ראשונות הקמנו ב-1984. מיטב אג"ח מדינה ומיטב גמישה, הן למעשה הקרנות שהקמנו כמעט לפני 30 שנה. העולם של שוק ההון היה אז שבוי בידי הבנקים. הפריצה העסקית הגדולה יותר התחילה בסוף שנות ה-90. היו לנו הצלחות מרשימות בקרנות. ב-2002 עד 2006 היו לנו ביצועים מדהימים מול שוק המניות. יצאנו ב-2002 בכתבה שהמליצה לקנות שחרים ו"לנעול" את התשואות של כמעט 12% לשנה. בפברואר 2003, מדד המעו"ף עמד על 290-300 נקודות, הוצאנו כתבה שאמרה – "קנו מניות", הסברתי למה וכיו"ב. הקרנות שלנו השיאו תשואה מדהימה. היינו מנהל הקרנות הפרטי הגדול ביותר בארץ.

במחצית הראשונה של שנות האלפיים נוצרה סיטואציה מיוחדת, בשל חקירות של הרשות לניירות ערך, נגד החברות הבנקאיות דאז לאומי פיא ופסגות, איך הם מגייסים 1.7 מיליארד שקל ביום לקרנות חדשות שלהם. היועצים נכנסו ללחץ, ואנחנו הפכנו להיות ברירת המחדל שלהם. ב-2002 היינו קצת מעל 30 עובדים. בסוף 2005 היינו 80 עובדים, והיום יותר מ-800. ב-2003 הקמנו פעילות של קופות גמל וקרנות השתלמות. קרנות פנסיה הקמנו שנתיים לאחר מכן.

במקביל לצמיחה האורגנית המהירה ב-2006 החלטנו, אבנר ואני, יחד עם שלמה שותפי, להרחיב את העסק דרך מיזוגים (גאון וישיר) ורכישות. ביצענו שורה של רכישות – (כ-10 עסקאות סה"כ) מילניום, בית ההשקעות של אפריקה ישראל, הילת שוהם במגזר החרדי, תעודות הסל של מבט שנאלצנו למכור לאחר מכן בעקבות דרישת הרגולציה בעסקת דש. קנינו את קרנות הנאמנות של בנק ירושלים - רכישה שמאוד הוכיחה את עצמה, החזרנו תוך שנה וחצי את ההשקעה ברכישה".

"בזמנו היו מעט מאוד נתונים אודות תעשיית קרנות הנאמנות והם גם לא היו שוטפים. מי שהיה מפרסם את נתוני הקרנות היה בנק ישראל. רק ביוני-יולי יכולת לדעת מה התשואה של הקרנות בדצמבר בשנה שעברה, כך זה היה, ותאמינו לי, אני לא מגזים".

מהיכן הגיעה ההחלטה לרכישות?

"ראינו לאן הכלכלה העולמית הולכת. ב-2007, אני הייתי מאלה שהתריעו שהמחירים גבוהים מדי. המצב הכלכלי בעולם התחיל להיראות לא טוב. הבנו שהתעשייה הולכת לתקופה קשה. לפני רפורמת בכר עיקר התחרות שלנו היתה מול הבנקים. הבנו שלאחר הרפורמה תהיה לנו תחרות עם כולם. תהיה תחרות בדמי הניהול, וראינו גם לאיזה כיוון הרגולציה הולכת. אבנר אמר שאם נישאר בגודל הזה יתכן וזה יספיק כדי לשרוד אבל יהיה קשה. גדלנו יפה אורגנית במשך הרבה שנים, אבל נוצר צורך לגידול גם דרך מיזוגים ורכישות, כי ההכנסות על כל שקל מנוהל קטנות. מה שבדיוק קרה, ואפילו גרוע יותר ממה שחשבנו."

נראה שהיום אנחנו בתחתית מבחינת הכנסות לשקל מנוהל

"אין ספק שהיום התעשייה בשפל מבחינת הכנסות מול הוצאות. היום יש עשרות תפקידים בפירמה שלא היו לפני כן. לצערנו, השיח היום הוא על דמי הניהול, שזה חשוב כשלעצמו, ולא על איכות ניהול ההשקעות, שהוא הדבר הקובע.

על הכלכלה האמריקאית: "התשואות על אג"ח ממשלת ארה"ב עדיין נמוכות מאוד. מי שמאמין שהעולם ישקע בדשדוש, מעין עשור אבוד יפני כזה, יכול לשבת על אג"ח ממשלת ארה"ב ל-10 שנים. אני מאמין, לעומת זאת, שהכלכלה האמריקאית תתאושש בקצב שיפתיע את כולם. אני מאמין מאוד גדול בכלכלה האמריקאית, ככלכלה מובילה, חדשנית, עם גמישות תעסוקתית. הנתונים שמתפרסמים לאחרונה רק מחזקים את הגישה הזו. לכן, יש סכנה באחזקת אג"ח ארוכות".

זה לא הגיע מהרצון להיות הכי גדול?

"ממש לא. כשהגענו ל-45 מיליארד שקל, ראינו שאנחנו צריכים לגדול כדי להגדיל את הרווחיות. באחת הנסיעות של אבנר ושלי, דירגנו את כל בתי ההשקעות, מבחינת הכדאיות והאפשרות להתמזג מבחינתנו, ומבחינת הפוטנציאל להצליח בשיחות מיזוג. לרכוש עוד בית השקעות שמנהל 5 מיליארד שקל זה לא משהו שמשנה סדרי עולם. אז בראש הרשימה ההיא היתה דש. שיחות המיזוג עלו יפה, ויצאנו לדרך. 2013 היא שנת מעבר וצריכה להיבחן בהקשר הזה, גם בנושא התוצאות העסקיות."

אתם, בעצם, עשיתם משהו שלא חשבו בשוק שיקרה. המחשבה היתה שהקטנים והבינוניים יתאחדו, לא הגדולים. אתם קצת טרפתם את הקלפים במפת המיזוגים. לדעתך, מגמת המיזוגים תמשיך?

"עוד לא נאמרה המילה האחרונה בנושא המיזוגים. הם ימשיכו. כל בתי ההשקעות שמנהלים בין 10 ל-50 מיליארד שקל, יצטרכו להחליט. או שהם רוכשים אחד את השני, או שהם מתמזגים בינם לבין עצמם, או שהם נרכשים ע"י מישהו מהגדולים הקיימים. יקומו גופים יותר גדולים. הרגולציה והתחרות לא ישאירו כל אפשרות אחרת – יש עליית הוצאות מצד אחד, וירידה בהכנסות מצד שני, וזה יוצר מציאות בלתי אפשרית להתקיים בה."

זה אומר שקטנים בכלל לא יוכלו להתקיים

"למי שיש פעילות של קופות גמל תיווצר בעיה קשה. עיקר הרגולציה המכבידה היא בגמל. בתי השקעות עם ניהול תיקים וקרנות נאמנות יוכלו להתקיים. בגמל לא תהיה ברירה. משבר יזרז את התהליכים. אם השווקים יהיו כמו השנה, ויתנו רוח גבית, התהליך יידחה קצת."

אולי השוק לא כזה קטן, יש המון כסף שהוא עיוור לגמרי לשוק ההון, בפיקדונות יש טריליון שקל, שמפסיד כסף. אם הוא יעבור לכספיות, יהיה יותר קל להעביר אותו לאפיקים ברי סיכון בשלב מאוחר יותר.

"צריך חינוך פיננסי. אין מצב שקמפיין כזה או אחר ישנה סדרי בראשית. הרגולטור צריך להחליט שהוא מקצה כל שנה כמה מיליוני שקלים לטובת החינוך הפיננסי. בלי זה כלום לא יזוז. יש יוזמות של משרד האוצר, של רשות ניירות ערך, גם משרד החינוך נמצא שם. זה פרוייקט לעשרות שנים. אם ה-OECD לא היה מכריח את הממשלה להקצות לטובת זה כספים, כנראה, זה לא היה קורה.

עלינו, על היצרנים מסתכלים תמיד בחשדנות, חושבים שהאינטרס שלנו הוא שהלקוחות יישארו בורים ועמי ארצות. כי אז קל לעשוק אותם. אני טוען שזה בדיוק להיפך – האינטרס שלי הוא שהלקוח יידע כמה שיותר, ככה קל לי הרבה יותר לתקשר איתו גם בתקופות טובות יותר וגם בתקופות טובות פחות, והוא גם יעריך את העבודה שלנו טוב יותר".

הציבור היה שבוי שנים רבות בידי הבנקים, והתרגל לראות בבורסה קזינו. את התפיסה הזו צריך וחייבים לשנות, להסביר לאנשים שיש קשר בין מה שקורה בכלכלה למה שקורה בבורסה. קרנות נאמנות יכולות להשיא תשואות יפיפיות לאורך הזמן, ובו בזמן המשקיעים יכולים בכלל להפסיד כי הם נכנסו ויצאו כל הזמן, וזה קורה, לצערי, לא מעט.

האינטרס של בתי ההשקעות, בכל אופן שלנו, של מיטב-דש, הוא בפירוש לעודד חינוך פיננסי. בנושא ההשקעות חשוב לדעת היכן נכון לשים את הכסף שלך. כל נושא ניהול השקעות עבור לקוחות בנוי על יסוד של אמון ושל אמינות. בלי זה, אין קיום לשוק".

על שוק ההון האמריקאי: "בארה"ב, להערכתי, התנאים הכלכליים לא מצדיקים את רמת השערים. בינתיים, אנחנו מעריכים שהצמיחה בשנה הבאה תהיה בין 3-4%, אבל אין בכך ודאות. השווקים רצו קצת מהר מדי, נוצר פער בין המחירים לבין הכלכלה הריאלית, ומשהו צריך לקרות – או שהשווקים ירדו, או שהכלכלה תאיץ את הצמיחה, או שייפגשו באמצע. לכן, אמור לבוא תיקון באיזשהו שלב. ואולם, כל זמן שהתנאים הפיננסיים של אלטרנטיבות השקעה מסביב לא ישתנו, יהיה תיקון, ולאחר מכן שיא חדש."

באיזה צורה חינוך פיננסי יכול להצליח?

"צריך להתחיל מגיל הגן. החל מעקרונות כמו לא כל מה שרוצים באמת צריכים. לא לכל מה שרוצים יש כסף ואפשרות לקנות. בגילאים יותר מתקדמים, לדבר על החשיבות של כסף. בחטיבות ביניים, להתחיל לדבר על כרטיסי אשראי וחשבון צ'קים, ניהול תקציב אישי. בתיכון, ואפילו מעט קודם, אפשר כבר ללמד על הבורסה וניירות ערך. כדי שלא יגדלו עם החשיבה שזה קזינו ומזל.

אנחנו היינו חלוצי החינוך הפיננסי בארץ. הקמנו את המכללה לא רק משיקולי רווח והפסד. מבחינתי, חינוך פיננסי זה כמעט שליחות. לפני כמה שנים העברנו סדנאות של 4 מפגשים, בכל מיני מתנ"סים, חינם אין כסף, אלפי אנשים השתתפו בהרצאות הללו. אנחנו עושים כיום את "כלכלה על הבר" בשיתוף פעולה עם גלובס. כתבתי הרבה מאוד כתבות בנושא חינוך פיננסי. אני מקדיש לזה המון זמן ומחשבה.זה מתחיל לקרות. אני לא משלה את עצמי, זה יקח זמן, אבל אם לא נתחיל היום זה לא יקרה."

מה עושים עם הדור שכבר לא במסגרת בית הספר?

"כדי להביא את הכל לאוריינות פיננסית זה דורש השקעה גדולה עלפני שנים. חשובה מאוד המשכיות ועקביות. זה יקח זמן. אני מאמין גדול במפגשים עם קהל. אנחנו מתכוונים לחדש את היוזמה הזו במהלך 2014. אנחנו נמשיך להוביל בחינוך פיננסי בארץ. זה מתחבר נכון וטוב, ובאופן הכי טבעי, ל-ד.נ.א. של מיטב-דש.

לא רק הציבור צריך חינוך פיננסי. גם העוסקים בתחום צריכים חינוך פיננסי, בעיקר בהיבט האתי של התנהלות נכונה, הוגנת ושקופה מול הלקוחות."

מה תפקיד הרגולטור כאן בהיבט של נותני השירות הפיננסי?

"השירות שאתה נותן ללקוחות זה חלק מהאתיקה. ככל שהרגולטור יעמיס עוד רגולציה, הציות לחוק יקטן, ורמת האתיקה תפחת. כבר היום קשה לעקוב אחרי הנהלים והחוקים הרבים. יש לנו אנציקלופדיה רגולטורים. צריך לקבוע סדרי עדיפויות. לא כל דבר צריך להיות בעל משמעות הרת גורל. הרפורמה של פרופ' האוזר (מפת הדרכים שהוציאה הרשות לניירות ערך, ושבין היתר כוללת גם הקלות רגולטוריות – ממ) היא חשובה וטובה, אבל היא לא מספיקה, והזמן שלוקח ליישם אותה הוא ארוך מאוד.

לדעתי, יש מקרים שצריכים להישאר במסגרת מערכת היחסים בין הלקוח למנהל התיקים, מבלי שהרשות תתערב בכלל. ללקוח יש טענה, הוא יכול לתבוע אותי. הרשות יכולה, למשל, לעזור לו בתביעה, אבל לא צריך להפעיל סנקציות מנהליות."

מה דעתך על דנקנר? אתם הובלתם קו אגרסיבי בעניין, בקשר לאחזקות שלכם באי.די.בי פיתוח

"נכון. היו לנו אחזקות זעירות באג"ח של אי.די.בי אחזקות, אבל אחזקות ניכרות באג"ח של אי.די.בי פיתוח. ב-1/12/2011 קיימנו מסיבת עיתונאים, ונשאלנו, לגבי אידיבי. יניב צלאל, מנהל ההשקעות הראשי של קופות הגמל, אמר שאנחנו מאוד מוטרדים מהתנהלות קבוצת אי.די.בי. האמירה הזו לא הגיעה סתם כך. התקיימו קודם לכן פגישות עם הנהלת אי.די.בי, שבהן נאמר להם שהם צריכים להתחיל לממש נכסים, להוריד מינוף. בל נשכח, שאת 2008 נוחי דנקנר עבר בשלום, הוא צבר מזומנים, הקטין מינוף, אבל אז הוא התחיל להשקיע בהשקעות בעייתיות. בינואר השנה אמרתי שצריך לקחת את השליטה מידיו של נוחי דנקנר. אין בי שמחה לאיד, חלילה. הוא לא היה קשוב לשוק ההון בזמן, והוא שילם מחיר. מצד שני, צריך להעריך את הלחימה העיקשת שלו."

יש פה מסר של שוק ההון, יש כאן עליית כיתה של השוק

"אין ספק. יש כאן מסר ברור של לקיחת שליטה. יש אמנם תקדים קטן יותר שהתרחש באמפל. אנחנו הובלנו מאבק עיקש מול יוסי מימן שהתנהלותו חרגה מכל נורמה ציבורית. אין ספק, שיש התבגרות של שוק ההון. המוסדיים מבינים שיש להם הרבה כח בידיים. גם הבעלים של החברות הבורסאיות מבינים שיש למוסדיים הרבה כח בידיים. זה רלבנטי לא רק להסדרי חוב – זה רלבנטי לשכר הבכירים, לעסקאות בעלי עניין ולתחומים נוספים. עם זאת חשוב, שהמוסדיים ידעו להשתמש בכח הזה לטובת החוסכים בתבונה,. ולא בהתלהמות."זו בעצם הצלחה של רפורמת בכר

"נכון מאוד. תאר לך שמשבר 2008 היה קורה לפני רפורמת בכר, בתסריט שהחברות של נוחי דנקנר מגיעות להסדר חוב. יש לו חובות אישיים לבנקים, הבנקים הם נושים של החברות שלו, קופות הגמל של הבנק משקיעות בחברות שלו. הבנק הוא החתם של ההנפקות שלו בעבר. איך יצביע מנהל קופת הגמל על הסדר החוב של דנקנר? בעד הבנק בו הוא עובד או בעד העמיתים בקופות הגמל שאת כספם הוא מנהל? ועדת בייסקי דיברה על זה שמנהלי קרנות נאמנות קיבלו הנחיה ממנכ"ל הבנק איך להתנהל, שם זה היה בקשר עם מניות הבנקים. לא היה אז שוק קונצרני. המצב היום הרבה יותר טוב."

הציבור עדיין חושב שכשזה נוהל אצל הבנקים זה היה טוב יותר

"זו תפישה לא נכונה, פרי חינוך פיננסי לקוי, או יותר נכון – העדר חינוך פיננסי. אומרים, למשל, שדמי הניהול אצל הברוקרים הפרטיים התייקרו, וזה שקר גדול. בממוצע הבנקים גבו 0.7% דמי ניהול, והברוקרים גבו לאחר הרפורמה בממוצע מעל אחוז (היום זה כבר בערך 0.8%). אבל, זה לא נכון להציג כך את הנתונים. אם מתייחסים לעמלות הקנייה והמכירה, הרי שבאותו זמן הקופות של הבנקים גבו שיעור גבוה מאוד.. עמלות הקנייה/מכירה העמיסו על העמיתים יותר מן ההפרש בין דמי הניהול שהיה אז, ובוודאי מול אלה שנהוגים היום. וזה בלי קשר להוצאות הרגולציה העצומות שפשוט לא היו אז כי לא היתה רגולציה כזו. אין בכלל מה להשוות בין מה שנדרש אז מהקופות ע"י הרגולטורים לעומת מה שנדרש היום. דמי הניהול היום בקופות הגמל הם מהנמוכים בעולם.

אבל, זה גם הרבה מעבר לדמי ניהול, עמלות ורגולציה. הנושא האמיתי הוא איכות ניהול ההשקעות, וכמי שמלווה את שוק ההון קרוב ל-40 שנה, אני יכול לומר שהרמה המקצועית של מנהלי ההשקעות ושל האנליסטים כיום גבוהה לאין ערוך מזו שהייתה לפני עשור, טרום רפורמת בכר. לסיכום, הלקוח בקופת הגמל שילם אפקטיבית יותר וקיבל הרבה פחות מהיום.

מה קורה בתחום דמי הניהול בתחומים אחרים כמו קרנות נאמנות ותעודות סל?

לאורך השנים האחרונות דמי הניהול נשחקו ולצידם יש הוצאות הולכות וגדלות בצד הרגולציה. מצב זה אינו בריא ואנו רואים כי השוק מתקן את עצמו ומעדכן דמי ניהול הן בקרנות הנאמנות והן בתעודות הסל. בסופו של דבר, מוצר עם דמי ניהול 0% הוא מוצר בעייתי ולא ניתן להמשיך ולתת שירות לאורך זמן. דמי הניהול אינם חזות הכל. כאשר אנחנו בוחנים את יעילותו ואיכותו של מוצר פיננסי יש להביא בחשבון, בראש ובראשונה, את התשואות ואז בניכוי דמי הניהול ניתן להחליט מהו המוצר האטרקטיבי ביותר.

בוא נעבור לעולם ההשקעות, וברשותך תחילה שתי שאלות כלליות. מהי פילוסופיית ההשקעה שלך?

ההסתכלות שלי על השווקים היא, קודם כל, רחבה מאוד. לניסיון המצטבר, וגם העובדה שעסקתי בהוראת היסטוריה, עד כמה שזה נראה אולי משונה, מאוד מסייעת. אני מאמין בקשר ההדוק שקיים בין מצב המשק הנוכחי וזה שאני מעריך בעתיד, כמפתח לזיהוי המגמה בשוקי ההון, וזאת בניגוד לחלק מהמחקרים בנושא. מובן, שבבחירת ההשקעות הספציפיות – מניות ואגרות חוב צריך להיעזר באנליסטים, אבל הגורם מס' 1 בהצלחת השקעות הוא הקצאת הנכסים: האופן שבו אתה משנה מעת לעת, לא לעיתים קרובות מידי, את ה-Asset Allocation. ישנם מצבים שמנהל השקעות צריך לפעול עם המגמה, וזה קורה רוב הזמן, אבל ישנם מצבים שמתרחשים אחת או לכל היותר שתיים לעשור, שבהם חייבים להיות מוכנים לפעול נגד המגמה. למעשה, חלק לא קטן מההצלחה של מיטב נבעה מכך. למשל, ב-1983, כאשר נמנענו מהשקעה במניות בנקים, גם כאשר היה לחץ כבד של לקוחות לקנות אותן, ב-2002 כאשר זיהינו בזמן את פיחות השקל לכיוון 5 שקלים לדולר, בסוף אותה שנה כאשר המלצנו חזק מאוד על קניית שחרים ארוכים בתשואה שנתית שהתקרבה ל-12%, בתחילת 2003 כאשר יצאתי בהמלצה גורפת על שוק המניות המקומי (מדד המעו"ף עמד אז על כ-300 נקודות). בסוף 2008 בכתבה גדולה מאוד ב"גלובס" המלצתי חזק מאוד על אג"ח קונצרניות שעשו מאז מהלך מדהים של עליות, ובמרץ 2009, נקודת השפל של שוקי המניות בעולם, כאשר מנהלי ההשקעות והאנליסטים שלנו המליצו בראיון גדול ב"דה מרקר" ליצור פוזיציה גדולה במניות.

לצד זה היו, כמובן, גם טעויות בהערכה, כמו למשל, כאשר המלצתי להגדיל את שיעור המניות במרץ 2008, אחרי שנרשמו בהן ירידות חדות שהתאימו לדעתי על השווקים ב-2007, ובדיעבד הסתבר שזו הייתה המלצה מוקדמת מידי.

"עוד לא נאמרה המילה האחרונה בנושא המיזוגים. הם ימשיכו. כל בתי ההשקעות

שמנהלים בין 10 ל-50 מיליארד שקל, יצטרכו להחליט. או שהם רוכשים אחד את

השני, או שהם מתמזגים בינם לבין עצמם, או שהם נרכשים ע"י מישהו מהגדולים

הקיימים, ויקומו גופים יותר גדולים. הרגולציה והתחרות לא ישאירו כל אפשרות

אחרת".

מיהו מנהל השקעות טוב בעיניך?

מנהל השקעות מעולה הוא אדם, שמעבר ליכולות המקצועיות שלו ולניסיון שצבר, ניחן במשמעת עצמית חזקה, שעקבי במה שהוא עושה, שיש לו ראייה מערכתית רחבה מעבר למקצועיות, שיודע לנתח מצבים דינמיים שמתפתחים בשווקים, שלא חושש להודות בטעויות שלו וללמוד מהן, ושגם אינו חושש לפעול כנגד המגמה, כנגד הקונצנזוס, כאשר הוא מזהה הזדמנויות, אבל גם דואג לא לקחת את זה לפינות.

ועכשיו, בוא נתייחס לשווקים בשנה הקרובה, 2014היום האתגר של מנהלי השקעות ושל יועצי השקעות הוא, שמצד אחד סביבת הריבית היא נמוכה בארץ ובעולם, ומהצד השני יש אי ודאות גבוהה. סביבת הריבית הנמוכה דוחפת את המשקיעים ללכת לאפיקים עם סיכון גדול יותר , אבל גם עם יותר סיכוי. לכן, כל השאלה היא פרופיל הסיכון-סיכוי של ההשקעה.

מבחינת אגרות חוב ממשלתיות, אין סיכון מנפיק במדינת ישראל, למרות הדוגמא של פשיטת הרגל של יוון. הסיכונים שבכל זאת קיימים הם סיכון מח"מ – בהשקעה באג"ח לטווח קצר אני מפסיד, בצמוד ובשקלי. במח"מ ארוך הסיכון הוא עלייה בתשואות לפדיון של אגרות החוב של ממשלת ארה"ב. התשואה באגרת חוב ל-10 שנים בארץ נשארה בחצי השנה האחרונה באותה רמה. לעומת זאת, בארה"ב, מי שהשקיע הפסיד 10% ויותר. כבר בתחילת מאי השנה כתבתי תחזית למפולת באגרות החוב של ממשלת ארה"ב, כאשר התשואות שם עמדו באזור 1.6%. התחילו אז לדבר על תום ההרחבה הכמותית, והתשואות עלו לאזור 2.8%-3%. המרווח של אגרות חוב של ממשלת ישראל עמד, לפני כשנתיים, על יותר מ-2.2%, במאי השנה הפער ירד ל-1.9%, היום הפער הוא 0.7% (ראה תרשים מס' 1)."

תרשים 1: מרווח בין אג"ח ממשלת ישראל ל-10 שנים לבין אג"ח של ממשלת ארה"ב ל-10 שנים

יש מצב שזה ישתווה, אולי יהיה שלילי?

"אין בזה שום הגיון. היה אמנם מקרה כזה, במאי 2007. התשואה על אג"ח ממשלת ישראל ואג"ח של ארה"ב, עמדו על אותה רמה, זה החזיק מעמד יומיים-שלושה. ממאי 2007, עד אוגוסט 2007, הן ירדו בין 12% ל-15% והמרווח נפתח שוב. לא יתכן מצב לאורך זמן של שוויון בתשואות. יש לנו סיכון גיאופוליטי, שדי בכך שמשהו ממנו יתממש, אגרות החוב ירדו. המתאם בין התנהגות אגרות החוב של ממשלת ארה"ב ושל ממשלת ישראל מנקודת הזמן הזו יהיה גבוה מאוד.

מה עם שער הדולר?

"מנקודת ראות משקית זו צרה צרורה. הדולר היום בתחתית או קרוב אליה, ויש יותר סיכוי לפיחות (לא גדול), ולדעתי בנק ישראל קרוב להחלטה לעשות מהלך גדול, אולי מהלך משולב של כמה צעדים, יחד עם משרד האוצר."

בהקשר של פרשת אי.די.בי: " אין ספק שיש התבגרות של שוק ההון. יש כאן מסר ברור של לקיחת שליטה. המוסדיים מבינים שיש להם הרבה כח בידיים. גם הבעלים של החברות הבורסאיות מבינים שיש למוסדיים הרבה כח בידיים. זה רלבנטי לא רק להסדרי חוב – זה רלבנטי לשכר הבכירים, לעסקאות בעלי עניין ולתחומים נוספים. עם זאת חשוב, שהמוסדיים ידעו להשתמש בכח הזה לטובת החוסכים בתבונה, ולא בהתלהמות".

אם אני קונה אג"ח ל-10 שנים ואני יושב עד הפדיון למה זה משנה לי?

"אני כמנהל כסף של אחרים, כמובן, שאכפת לי. משקיע צריך להיות מוכן לספוג הפסד מסויים, כי התגמול שיהיה לו בעוד 3 שנים, יכסה, כנראה, בריבית דריבית על ההפסד שיהיה לו היום. מאידך, השיפוע של עקום התשואה בישראל הוא הכי תלול בעולם. לכן המח"מ המומלץ אצלנו הוא בין 4 ל-6 שנים, תלוי בשיפוע העקום בכל נקודת זמן, ולדעתנו צריך לעשות זאת בצורה סינטטית, כמובן, לפי הנתונים היום, כשאני מתראיין.

התשואות על אג"ח ממשלת ארה"ב עדיין נמוכות מאוד. מי שמאמין שהעולם ישקע בדשדוש, מעין עשור אבוד יפני כזה, יכול לשבת על אג"ח ממשלת ארה"ב ל-10 שנים. אני מאמין, לעומת זאת, שהכלכלה האמריקאית תתאושש בקצב שיפתיע את כולם. אני מאמין מאוד גדול בכלכלה האמריקאית. ככלכלה מובילה, חדשנית, עם גמישות תעסוקתית. הנתונים שמתפרסמים לאחרונה רק מחזקים את הגישה הזו. לכן, יש סכנה באחזקת אג"ח ארוכות".

השאלה שהאמריקאים שואלים את עצמם היא איך יורדים מגב הנמר הדוהר, ואין לך שליטה עליו. אני מניח, שהבנק המרכזי שם יעשה את זה בצורה הדרגתית, תוך שקיפות מלאה ותיאום ציפיות מול השווקים. הוא לא רוצה שהשווקים "יענישו" אותו, ויעלו בבת אחת את התשואה ל-4%.

לכן, בסיכומו של דבר, מחיר ההון לטווח ארוך יעלה. באג"ח ממשלת ישראל אני מעדיף את השקלי, לא רואה איזו התפרצות אינפלציונית."

מבחינת שוק המניות

"שוק המניות מייצג את יחסי הסיכון-סיכוי הטובים ביותר, לדעתי.

שוק המניות בתלאביב אטרקטיבי יותר מול רוב השווקים האחרים. אמנם הוא לא מאוד זול, אבל יש לו פוטנציאל לעליות. הדגש הוא על מניות הבנקים, שם יש פוטנציאל משמעותי. כל אלה בהסתייגות של אי התרחשות אירוע גיאופוליטי חיצוני בלתי צפוי.

במחירים הנוכחיים, אם תשים מיליון שקל באג"ח ממשלת ישראל ל-10 שנים, תקבל בסוף התקופה ברוטו 1,440,000. במניות הבנקים, בהנחת תשואה להון של 8% - יהיו לך כ-2.6 מיליון שקל, בין שתקבל את זה כדיבידנד או כעליית ערך. לאומי היום נסחר ב-0.8 על ההון העצמי, זו רק שאלה של זמן, לדעתי, שהוא יגיע למכפיל 1 על ההון וזו רק דוגמא לצורך ההמחשה.

תרשים 2: תשואות אג"ח ממשלתיות מול תל בונד 20

מה לגבי אירופה? אירופה היא שם חם אצל היועצים היום.

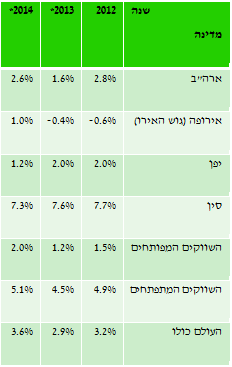

"מבחינה כלכלית, תנאי המאקרו באירופה לא מצדיקים את רמת השערים הנוכחית, הכלכלה עדיין מדשדשת, וגם הצמיחה הצפויה ב-2014, כ-1%, היא נמוכה. גם בארה"ב, להערכתי, התנאים הכלכליים לא מצדיקים את רמת השערים. בינתיים אנחנו מעריכים, שהצמיחה בשנה הבאה תהיה בין 3-4% (ר' תרשים 2), אבל אין בכך ודאות. השווקים רצו קצת מהר מדי, נוצר פער בין המחירים לבין הכלכלה הריאלית. משהו צריך לקרות – או שהשווקים ירדו, או שהכלכלה תאיץ את הצמיחה, או שייפגשו באמצע. לכן, אמור לבוא תיקון באיזשהו שלב. ואולם, כל זמן שהתנאים הפיננסיים של אלטרנטיבות השקעה מסביב לא ישתנו, יהיה תיקון ולאחר מכן שיא חדש.

לעומת זאת, התנאים הפיננסיים גם בארה"ב וגם באירופה – ריבית נמוכה, תשואה נמוכה באגרות החוב הממשלתיות, מציגים מצב שכן מצדיק את רמות המחירים הנוכחיות."

תרשים 3: תחזית שיעורי הצמיחה בעולם

הערה: ההערכות הן תחזית של קרן המטבע הבינלאומית (IMF) מאוקטובר 2013.

מה יקרה כשהתשואה על אגרות חוב ארוכות בארה"ב תעלה ל-4.5%?

"יהיו שני וקטורים. אנשים יסיטו כסף מהמניות לאג"ח. מי שהיה רגיל לתשואות של 2% באג"ח, תשואה של 4.5%, תיראה לו גבוהה ואטרקטיבית. מאידך, החברות התייעלו בעקבות המשבר, הן יושבות על הררי מזומנים. אם יתרחש גידול בהכנסות, הוא יעבור במידה ניכרת לשורה התחתונה, עד ששוב יגייסו עובדים, השכר יעלה ריאלית, וזה ייקח זמן. התשואות לא יגיעו ל-4.5%, לפני סוף 2014."

מה לגבי אירופה?

"באירופה יש הרבה בעיות קשות. שוק עבודה לא גמיש, הליך קבלת החלטות איטי, יש ניגודי אינטרסים ומתח חזק בין מעצמות כמו גרמניה לבין מדינות כמו יוון ופורטוגל. עם זאת, השוק האירופי עדיין יותר זול מהשוק האמריקאי. אני, בכל זאת חושב, שצריך להשקיע בארה"ב יותר מאשר באירופה. אם פעם המלצתי על יחס של 3:1 לטובת ארה"ב היום היחס הוא 1:2-1.5 עדיין לטובת ארה"ב."

כמה מילים על שוק הנדל"ן

"המחירים גבוהים ויקרים מאוד. מספר המשכורות שמשק בית צריך, עלה ממרץ 2009 ב-40%. כושר ההשתכרות לא עלה ריאלית. זה אומר שזה יקר בכל קנה מידה. כמו ששוק המניות יודע לעלות ולרדת, כך גם שוק הדיור יודע לעלות ולרדת. אני לא יודע מתי זה יקרה, אך ברור לגמרי שמחירי הדירות יצטרכו לרדת בכ-15%-20% מהרמה הנוכחית.רצוי מבחינת הקונים, הבנקים והמשק שזה יתפרס עלפני תקופה ארוכה. אבל לעיתים קרובות הירידות לא מגיעות לפי הזמנה. להערכתי, מי שקונה דירה להשקעה במצב השוק כיום עושה שגיאה גסה כי הוא מקבע תשואות ירודות לטווח ארוך.

בכל עשור שתיקחו בתולדות מדינת ישראל, היו 3-4 שנים שמחירי הדירות ירדו.

בנדל"ן יש יתרון מיסוי, משנים את זה מהשנה הקרובה למי שיש יותר מדירה אחת. ביטלו את הפטור של דירת מגורים מזכה. גם על משכירי דירות צריך להטיל מס. יש כאן הרבה הון שחור.

ירידה במחירי הנדל"ן יכולה לבוא מכמה כיוונים. מעליית ריבית, ממיתון חזק שיגרום לאבטלה הרבה יותר גבוהה מהיום, ואז אף אחד לא יחשוב לקנות דירה. זה גם יכול להגיע מהגדלת ההיצע, שזה, כמובן, הפתרון המועדף.

אני אופטימי לגבי שוק הדיור. שואלים האם למדינה יש רצון להוריד את מחירי הדיור והאם יש לה יכולת. לגבי רצון, לדעתי, היום בסיטואציה הנוכחית יש גם יש. פוליטיקאים פועלים כשהחרב על הצוואר. לפיד בא עם אג'נדה מרכזית בקשר למחירי הדיור. אין לי ספק, שאם לא תהיה איזו מלחמה, הבחירות הבאות יהיו על הנושא הזה. אם לפיד והמפלגה שלו לא יוכלו להצביע לפחות על התחלה של ירידה במחירי הדירות, זה עלול להיות הסוף של "יש עתיד". הוא יודע את זה כמו שאני יודע את זה. עכשיו נשארים עם השאלה של היכולת. יש המון בירוקרטיה וזה לא פשוט, אבל אני אופטימי, כי פוליטיקאים יודעים לפעול כמו שצריך רק כאשר החרב מוטלת על צווארם."

"עלינו, על היצרנים מסתכלים תמיד בחשדנות, חושבים שהאינטרס שלנו הוא

שהלקוחות יישארו בורים ועמי ארצות. כי אז קל לעשוק אותם. אני טוען שזה

בדיוק להיפך – האינטרס שלי הוא שהלקוח יידע כמה שיותר, ככה קל לי הרבה יותר

לתקשר איתו גם בתקופות טובות יותר וגם בתקופות טובות פחות, והוא גם יעריך

את העבודה שלנו טוב יותר. ."

בוא נדבר קצת על מיטב-דש, כמה נכסים מיטב-דש מנהלים היום לאחר המיזוג?

"היום אנחנו מנהלים כ-125 מיליארד שקל. בקרנות הנאמנות אנחנו הגוף הכי גדול, בעיקר תודות לכספיות, שאצלנו הן רווחיות. אני מאוד גאה בצוות שלנו. המיזוג איפשר לנו לבחור את העובדים הטובים ביותר. יש לנו מנהלי השקעות מצויינים. הדירוגים שלנו בבנקים הם מהגבוהים שיש.

במיטב-דש יש היום יותר מ-800 עובדים, אנחנו מעסיקים 25 עובדים מהמגזר החרדי. אני חושב שבעוד 25 שנה, בין מנהלי ההשקעות הטובים ביותר תמצא לא מעט חרדים. הם פתוחים לזה. יש לנו גם מרכז של יותר מ-100 עובדים בבית שאן, מתוך רצון ליצור תעסוקה בפריפריה. אנחנו מעסיקים גם אנשים עם מוגבלויות, כבדי ראיה וכבדי שמיעה, וכדי לייצר קשר אמיתי וחברי בין העובדים העברנו לעובדי מיטב דש קורס של שפת הסימנים. זו אידיאולוגיה. במיטב דש אנחנו מאמינים בדרך הנכונה. התשואות חשובות מאוד, השירות חשוב מאוד, אבל לא פחות מאלו חשובה גם הדרך. אנחנו בוחרים לעשות את הדברים בדרך הנכונה תוך שקיפות והגינות. אנחנו בוחרים להיות בית ההשקעות הטוב ביותר עבור לקוחותינו וגם עבור העובדים. חשוב לנו לשמר את כוח האדם האיכותי שלנו ולטפח את המשאב האנושי. אנו מוכנים להשקיע בו משאבים גדולים. עם המיזוג, צמצמנו את פערי השכר ע"י קיצוץ שכר הבכירים, ותוספות שכר לעובדים עם השכר ברמות נמוכות. קבענו רף שהשכר הנמוך ביותר בחברה יהיה גבוה ב-25% משכר המינימום. נמשיך לתמוך בהנהלת מיטב דש ובתוכניות תגמול ייחודיות. לא את הכל צריך לראות דרך החור של הגרוש.

מאת: אודי אלוני ומשה מימון

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.