עידו אסייג

16/01/2014

עיקרים

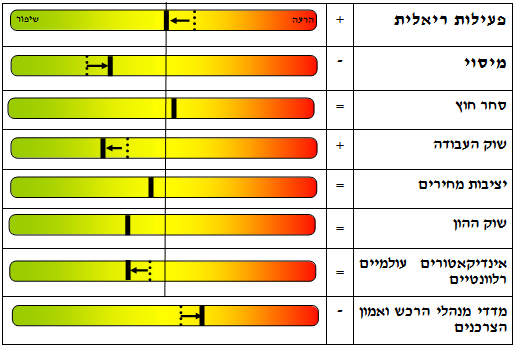

נתוני החודשים האחרונים מצביעים על האצה בקצב הצמיחה ברבעון הרביעי. כך, מדדי הפעילות הריאלית רשמו שיפור בחודש אוקטובר, ונתוני יצוא הסחורות ויצוא השירותים שפורסמו במהלך דצמבר גבוהים מהרמות שנרשמו ברבעון השלישי. במקביל, נמשכה מגמת השיפור בשוק העבודה, כאשר שיעור האבטלה ירד בחודש נובמבר לרמה נמוכה. שיפור נרשם גם בפעילות הכלכלית בעולם. עם זאת, בחודש דצמבר נרשמה הרעה בגביית המסים ונמשכה ההרעה במדד מנהלי הרכש ומדד אמון הצרכנים.

היבטים חיוביים

• פעילות ריאלית: מדדי הפעילות השוטפים מצביעים על האצה בפעילות הכלכלית ברבעון הרביעי, לאחר ההאטה החדה בצמיחה שנרשמה ברבעון השלישי. כך, מדד פדיון ענפי המשק (העדכני לחודש אוקטובר) עלה ב 1.4 אחוזים ומדד הייצור התעשייתי (העדכני לחודש אוקטובר) עלה ב-3.7 אחוזים, תוך גידול של 8.1 אחוזים ברכיב ענפי הטכנולוגיה העילית. נתונים אלה, כמו גם נתוני סחר החוץ (ראה בהמשך) ונתונים נוספים, מצביעים על שיפור בפעילות הריאלית ברבעון הרביעי של 2013, זאת לאחר ההאטה ברבעון השלישי (בו קצב הצמיחה השנתי עמד על 2.0 אחוזים בלבד ).

• שוק העבודה: שיעור ההשתתפות ירד בחודש נובמבר, אך האבטלה מצויה ברמה נמוכה. בחודש נובמבר -ירד שיעור ההשתתפות ב-0.2 נקודת אחוז ל-63.6 אחוזים, והוא דומה לשיעור הממוצע בתשעת החודשים הראשונים של השנה (63.7 אחוזים). מנגד, שיעור האבטלה המשיך במגמת הירידה של החודשים האחרונים, וירד בחודש נובמבר ב-0.3 נקודת אחוז לכדי 5.5 אחוזים.

הירידה בשיעור ההשתתפות והירידה בשיעור האבטלה גרמו לכך ששיעור התעסוקה נותר בחודש נובמבר ללא שינוי ברמה גבוהה של 60.1 אחוזים, רמה דומה לזו שנרשמה בחודש אוגוסט. השיפור בשוק העבודה בא לידי ביטוי גם בתעסוקה לפי היקף משרה, כאשר בחודש נובמבר עלה מספר המועסקים במשרה מלאה, בעוד שבמספר המועסקים במשרה חלקית נרשמה ירידה.

• אינדיקאטורים עולמיים רלבנטיים לישראל: קצב הצמיחה בארה"ב עלה, והבנק הפדרלי בארה"ב הודיע על צמצום ההרחבה הכמותית. על רקע הצמיחה הנמוכה בגוש האירו, הותיר ה-ECB את הריבית בחודש דצמבר על 0.25 אחוז. הבנק המרכזי של בריטניה העלה את תחזיות הצמיחה.

התוצר בארה"ב צמח ברבעון השלישי של שנת 2013 ב-4.1 אחוזים בקצב שנתי, שיעור הגבוה משמעותית מהאומדן הראשון שעמד על 2.8 אחוזים. זהו קצב הצמיחה הגבוה ביותר שנרשם מאז הרבעון האחרון של שנת 2011. עם זאת, העדכון נבע בעיקרו מעדכון משמעותי כלפי מעלה של תרומת המלאים לצמיחה . במקביל, הבנק הפדרלי הודיע כי יחל בצמצום ההרחבה הכמותית, ויוריד את קצב רכישות האג"ח החודשיות ל-75 מיליארד דולר החל מחודש ינואר, לעומת 85 מיליארד דולר עד כה. החלטת הבנק נבעה מהשיפור במדדים הכלכליים, כשבין היתר הצביע הבנק על השיפור בשוק העבודה ובשיעור הצמיחה. לאחר ההודעה על צמצום ההרחבה הכמותית, פרסם משרד העבודה בתחילת ינואר כי שיעור האבטלה ירד ל-6.7 אחוזים בחודש דצמבר. עם זאת, הירידה בשיעור האבטלה נבעה מירידה במספר מחפשי העבודה ולא מעלייה במספר המועסקים, כך ששיעור ההשתתפות המשיך במגמת הירידה. במקביל, המשק האמריקני הוסיף 74 אלף משרות בלבד בחודש דצמבר, רמה הנמוכה משמעותית מהתחזיות המוקדמות.

על רקע הצמיחה הנמוכה בגוש האירו ברבעון השלישי (0.4 אחוז במונחים שנתיים), הותיר ה-ECB את הריבית על 0.25 אחוז. הבנק ציין כי תחזיות הצמיחה עומדות על מינוס 0.4 אחוז לשנת 2013 ו-1.0 אחוז לשנת 2014, כאשר קצב האינפלציה החזוי יעמוד על 1.5 אחוזים ו-1.3 אחוזים ב-2013 וב-2014, בהתאמה. יש לציין כי נתוני מדד מנהלי הרכש מצביעים על שיפור ברבעון הרביעי במדינות הגוש.

הבנק המרכזי של בריטניה העלה את תחזית הצמיחה לשנת 2013 ל-1.4 אחוזים, לעומת 0.6 אחוז בתחזית הקודמת. תחזית הצמיחה לשנת 2014 עודכנה גם היא כלפי מעלה, ל-2.4 אחוזים לעומת 1.8 אחוזים. עם זאת, הבנק שב והדגיש כי לא תישקל העלאת ריבית לפני ששיעור האבטלה ירד מתחת ל-7.0 אחוזים (כיום 7.6 אחוזים).

ביפן, לאחר שנים של דפלציה, קצב האינפלציה ממשיך לעלות, אם כי בעיקר בשל עלייה במחירי המוצרים המיובאים ופחות בשל האצה של הביקושים המקומיים.

ללא שינוי

• סחר חוץ: ביצוא הסחורות נרשמה ירידה קלה בחודש נובמבר, אך ביצוא השירותים נרשמה עלייה נוספת בחודש אוקטובר. כך, ההתאוששות ביצוא הסחורות (ללא אניות, מטוסים ויהלומים) שהחלה בחודש אוגוסט נבלמה בחודש נובמבר, זאת בעיקר בשל ירידה ביצוא התעשייתי. מנגד, נמשך השיפור ביצוא ענפי הטכנולוגיה העילית. יצוא השירותים עלה בחודש אוקטובר ב-3.5 אחוזים לעומת החודש הקודם, כאשר יצוא השירותים ללא חברות הזנק עלה ב-1.0 אחוז.

במקביל, יבוא הסחורות ירד בנובמבר ב-1.3 אחוזים, בעיקר בשל ירידה חדה ביבוא חומרי אנרגיה. הגירעון המסחרי (כולל אניות, מטוסים ויהלומים) הסתכם בתקופה ינואר-נובמבר בכ-13 מיליארד דולר, ירידה של מעל ל 20 אחוזים ביחס לתקופה המקבילה אשתקד.

•יציבות מחירים: בנק ישראל הותיר את ריבית חודש ינואר ברמה של 1.0 אחוז, כאשר שיעור האינפלציה ב 12 החודשים האחרונים עלה, והוא קרוב למרכז יעד האינפלציה. מדד המחירים לצרכן ירד ב-0.4 אחוז בחודש נובמבר, כאשר ב-12 החודשים האחרונים עלה מדד המחירים לצרכן ב-1.9 אחוזים.

בנק ישראל הותיר ללא שינוי את ריבית חודש ינואר (הנקבעת בסוף דצמבר) ברמה של 1.0 אחוז. כמו כן, ציפיות האינפלציה ל-12 החודשים הבאים, הנגזרות משוק ההון, נותרו בחודש דצמבר ברמה של 1.4 אחוזים. כתוצאה מכך, הריבית הריאלית נותרה בחודש דצמבר ברמה של מינוס 0.4 אחוז.

יתרות המט"ח של בנק ישראל גדלו ב-1.2 מיליארד דולר בחודש דצמבר, לכדי 81.8 מיליארד דולר. בתוך כך, הבנק רכש מט"ח בהיקף של 630 מיליון דולר, מתוכם 330 מיליון דולר כחלק מתכנית הרכישות לקיזוז השפעת הפקת הגז על החשבון השוטף, והיתר במסגרת רכישות לא מתוכננות. נציין כי בשנת 2013 רכש בנק ישראל 2.1 מיליארד דולר במסגרת תכנית הרכישות לקיזוז השפעת הפקת הגז.

• שוק ההון: בפעילות בשוק ההון נרשמה מגמה מעורבת בחודש דצמבר. בחודש דצמבר חלה עלייה במדדי שוק המניות המקומי (ממוצע דצמבר לעומת ממוצע נובמבר), בדומה למדדי המניות המובילים בארה"ב (אך בניגוד לשווקים באירופה ולשווקים המתעוררים). עם זאת, במהלך חודש דצמבר (סוף דצמבר לעומת סוף נובמבר) נרשמו ירידות חדות יחסית במדדי המניות בישראל. במקביל, היקף הנפקת האג"ח הקונצרני והמניות התאפיין ברמה גבוהה יחסית לממוצע מתחילת השנה, בדומה למקובל בחודש דצמבר. בשוק האג"ח הקונצרני נרשמה עלייה מתונה במדדים, אך עם זאת נרשמה גם עלייה מתונה ברמת התשואה הממוצעת .

היבטים שליליים

• מסים: בחודש דצמבר נרשמה ירידה בגביית המסים (בניכוי הכנסות חד-פעמיות). בתוך כך, ההכנסות ממסים ואגרות הסתכמו בחודש דצמבר ב-20.9 מיליארד ש"ח, רמה הגבוהה בכמיליארד ש"ח ביחס לצפי החודשי. עם זאת, היקף הגבייה הגבוה נבע מגבייה חד פעמית של כ-3.4 מיליארד ש"ח בגין הרווחים הכלואים. ביחס לחודש נובמבר נרשמה ירידה של 11.5 אחוזים בגביית המסים (מנוכה עונתיות, במחירים קבועים, וללא הכנסות חד פעמיות). הירידה בגביית המסים נבעה מקיטון של 11.1 אחוזים בגביית המסים הישירים ו-10.1 אחוזים בגביית המסים העקיפים. בשנת 2013 עמדה גביית המסים על כ-240 מיליארד ש"ח, כ-6 מיליארד ש"ח מעבר לצפי המקורי, זאת בעיקר בשל הכנסות בעלות אופי חד-פעמי.

• מדד מנהלי הרכש ומדד אמון הצרכנים ירדו. מדד מנהלי הרכש ירד בחודש נובמבר לרמה הנמוכה ביותר שנרשמה בשנת 2013, וזה היה החודש השביעי ברציפות בו רמת המדד מצויה מתחת לסף 50 הנקודות, רמה המצביעה על צפי של הנסקרים להתכווצות בפעילות הכלכלית. במקביל, במדד אמון הצרכנים נרשמה ירידה בחודשים נובמבר ודצמבר לאחר חמישה חודשים של עלייה במדד.

נדל"ן

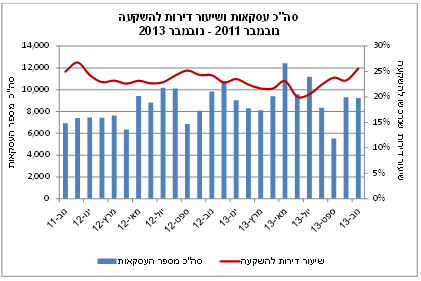

בחודש נובמבר נרכשו 9.2 אלפי דירות, ירידה קלה של 0.2 אחוז בהשוואה להיקף העסקאות שנרשם בחודש הקודם וירידה של 6 אחוזים בהשוואה לנובמבר אשתקד. ברכישת דירות יד שניה נרשמה עלייה מתונה (2 אחוזים), בעוד ברכישת דירות חדשות נרשמה ירידה של 6 אחוזים בהשוואה לחודש הקודם. הירידה ברכישת דירות חדשות מוסברת בירידה חדה ברכישות באזור ירושלים, על רקע סיומו של "מבצע" מענק ירושלים לרוכשי דירה ראשונה חדשה בעיר (מבצע זה הסתיים בסוף אוקטובר). בנטרול אזור ירושלים נרשמה עליה של 2 אחוזים במספר העסקאות בדירות חדשות בחודש נובמבר.

בפילוח בין הסגמנטים השונים של השוק נמצא כי מי שהובילו את הירידה במספר העסקאות בחודש נובמבר היו רוכשי דירה ראשונה, אשר רשמו ירידה של 7 אחוזים בהשוואה לחודש הקודם. ירידה זו הושפעה בין היתר מירידה חדה של 35 אחוזים ברכישות הזוגות הצעירים בירושלים, על רקע סיומו של "מבצע" מענק ירושלים. ירידה משמעותית (12 אחוזים) ברכישות הזוגות הצעירים נרשמה גם באזור השפלה. יש לציין כי הירידה ברכישות הזוגות הצעירים באזור השפלה בולטת במיוחד בפלח השוק של הדירות החדשות (בנובמבר בפרט, ובשנת 2013 בכלל), והיא בין הגורמים המרכזיים המסבירים את הירידה ברכישת דירות חדשות באזור זה בשנת 2013 (לעומת שנת 2012), לעומת עלייה חדה שנרשמה ברמה הארצית, אשר הקיפה את כל האזורים (למעט אזור השרון בו נרשמה יציבות).

על רקע הירידה ברכישת דירות על ידי זוגות צעירים באזור השפלה, כמו גם באזורי הפריפריה, בולטת עליה ברכישות הזוגות הצעירים באזורי הביקוש במרכז הארץ בחודש נובמבר. זאת על אף העובדה שרמות המחירים של הדירות באזורים אלו גבוהות מהממוצע הארצי, ואינן נתמכות בפערי שכר מקבילים של האוכלוסייה הצעירה הרוכשת דירות באזורים אלו (בהשוואה לשכר של הזוגות הצעירים הרוכשים דירה באזורים אחרים). לאור מגבלות בנק ישראל על שיעור ההחזר החודשי של המשכנתא ביחס להכנסת משק הבית, משמעות הדבר היא כי ההון העצמי העומד לרשות הזוגות הצעירים באזורים אלו גבוה יותר בהשוואה לממוצע הארצי.

מי שמיתנו את הירידה בסך העסקאות בחודש נובמבר היו המשקיעים, אשר רשמו גידול של 10 אחוזים בהשוואה לחודש הקודם, וירידה מתונה של 1 אחוז בהשוואה לנובמבר אשתקד. משקל המשקיעים בסך העסקאות עלה ל-25.6 אחוזים, השיעור הגבוה ביותר שנרשם בשנתיים האחרונות. מאז רמת השפל במשקל המשקיעים שנרשמה בחודש יוני האחרון, עלה משקל המשקיעים ב-6 נקודות האחוז. הגידול בפעילות המשקיעים בולט במיוחד באזור ת"א ובאזור ירושלים, אם כי יש לציין כי באזורים אלו גם נרשם גידול במכירות המשקיעים, לעומת יציבות במשתנה זה ברמה הארצית. ניתן להניח כי בין הגורמים שתרמו לעלייה במשקל המשקיעים בשוק היתה הפחתת הריבית על ידי בנק ישראל (החל מה-17 למאי הופחתה ריבית בנק ישראל ב-75 נקודות בסיס).

תרשים 1

נתונים ראשוניים לחודש דצמבר מצביעים על עלייה חדה במספר העסקאות בהשוואה לנובמבר, אולם בהשוואה לדצמבר אשתקד נרשמה יציבות. בסיכום שנתי, נרכשו כ-111 אלפי דירות בשנת 2013, הרמה הגבוהה ביותר של עסקאות מאז תחילת העשור הקודם (הנתונים המוקדמים ביותר המצויים ברשותנו).

|

תחום |

אינדיקאטור |

שינוי נובמבר[1] |

הערות |

|

פעילות ריאלית |

התוצר המקומי הגולמי |

2.0% |

רבעון שלישי 2013 בקצב שנתי. |

|

תוצר עסקי |

1.7% |

רבעון שלישי 2013 בקצב שנתי. |

|

|

מדד הייצור התעשייתי |

3.7% |

נתון לחודש אוקטובר. |

|

|

פדיון ענפי הכלכלה |

1.4% |

נתון לחודש אוקטובר . |

|

|

מדד המכירות ברשתות שיווק |

3.8%- |

מנוכה עונתיות, במחירים קבועים. |

|

|

מיסוי |

סך הגבייה |

8.7%- |

דצמבר 2013 לעומת נובמבר 2013 (בניכוי עונתיות ושינויי חקיקה ובמחירים קבועים) |

|

מסים ישירים |

12.6%- |

דצמבר 2013 לעומת נובמבר 2013 (בניכוי עונתיות ושינויי חקיקה ובמחירים קבועים) |

|

|

מסים עקיפים |

10.0%- |

דצמבר 2013 לעומת נובמבר 2013 (בניכוי עונתיות ושינויי חקיקה ובמחירים קבועים) |

|

|

סחר חוץ |

יצוא סחורות |

1.5%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

יצוא שירותים |

3.5% |

נתון לחודש אוקטובר. |

|

|

יצוא סחורות ושירותים |

5.7% |

נתון לחודש אוקטובר. |

|

|

יבוא סחורות |

1.3%- |

במונחים דולריים, ללא אוניות מטוסים ויהלומים. |

|

|

שוק העבודה[2] |

שיעור האבטלה |

5.5% (5.0%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

שיעור ההשתתפות |

63.6% (79.0%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

|

יציבות מחירים |

מדד המחירים לצרכן |

0.4- נ"א |

|

|

מדד המחירים לצרכן ב-12 החודשים האחרונים |

1.91% |

|

|

|

ציפיות לאינפלציה |

1.4% |

בחודש דצמבר, שנה אחת קדימה. |

|

|

שוק ההון |

תל-אביב 100 |

0.8% |

ממוצע חודש דצמבר לעומת ממוצע חודש נובמבר. |

|

תל-בונד 60 |

0.4% |

ממוצע חודש דצמבר לעומת ממוצע חודש נובמבר. |

|

|

סה"כ הנפקות |

33.4%- |

במחירים קבועים. |

|

|

אינדיקאטורים מובילים בעולם |

S&P 500 |

1.4% |

ממוצע חודש דצמבר לעומת ממוצע חודש נובמבר. |

|

תחזית צמיחה לארה"ב |

1.7% |

ל-2013, תחזית קונצנזוס בחודש דצמבר. |

|

|

תחזית צמיחה לגוש האירו |

0.4%- |

ל-2013, תחזית קונצנזוס בחודש דצמבר. |

|

|

מדדים נוספים |

מדד מנהלי הרכש |

44.5 |

מדד מעל ל-50 משקף ציפייה להתרחבות הפעילות בתעשייה. מנוכה עונתיות. |

|

מדד אמון הצרכנים |

2.5%- |

לחודש דצמבר. מנוכה עונתיות. |

אלא אם צוין אחרת בהערות.

לפי שיטת האמידה החדשה של הלמ"ס.