אורי גרינפלד

03/03/2014

הפלישה הרוסית לאוקראינה

כל עוד ארה"ב אינה מתערבת ההשפעה על השווקים היא חלשה וקצרת טווח

אוקראינה היא ספקית גז משמעותית לאירופה - עצירה של הגז תוביל לעלייה בביקוש לגז ממקורות אחרים ועליית מחירי הגז ביבשת

דראגי מקבל אויר לנשימה

כבר תקופה ארוכה שאנחנו טוענים כי ה-ECB חייב להתעורר ולהוציא לפועל תוכנית מוניטארית חדשה שמטרתה העיקרית היא להגדיל את היצע האשראי בגוש האירו. כדי לא לחזור על כל הסיבות לצורך בהרחבה כמותית באירופה נציין רק שלוש נקודות עיקריות:

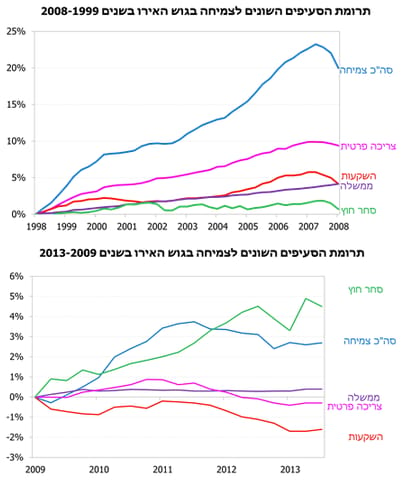

* לפני 2008, הצמיחה בגוש האירו נתמכה על ידי הצרכן, ההשקעות והממשלות. לסחר החוץ (נטו) לא הייתה תרומה מהותית לצמיחה. מאז המשבר, הצרכן מלקק פצעים, השקעות לא באות בחשבון והממשלות עסוקות בעיקר בצמצום הגירעונות. לכן סחר החוץ הוא מנוע ההתאוששות בגוש האירו (ראה גרפים מטה).

* היעדר הנכונות להוצאת אשראי בגוש האירו מקשה על הצרכן הפרטי ועל ההשקעות ואלו מייצרות רוח חזיתית לצמיחה.

* התחזקות האירו כתוצאה מהפאסיביות של ה-ECB מקשה על סחר החוץ להמשיך ולסחוב את ההתאוששות על הגב.

מקור: Eurostat. עיבוד: פסגות בית השקעות.

למרות שה-ECB מודע לדחיפות הצורך בתוכנית מוניטארית חדשה, ההחלטה, כמו לא מעט החלטות באירופה ממשיכה להתעכב, בעיקר מסיבות פוליטיות. הנתונים המוניטריים שהתפרסמו בשבוע האחרון בגוש האירו עלולים לעכב את התוכנית עוד יותר.

ראשית מגמת הירידה בהיצע האשראי בגוש האירו האטה בינואר כאשר היקף לסקטור הפרטי (לא כולל הסקטור הפיננסי) ירד ב-6 מיליארד אירו בלבד, לאחר ירידה מצטברת של 45 מיליארד אירו בחודשיים האחרונים. שנית, גם מגמת הירידה באינפלציה בגוש האירו נעצרה לעת עתה כאשר האינפלציה, בהסתכלות על 12 החודשים האחרונים, נותרה ברמתה מחודש ינואר (0.8%). לא רק זאת אלא גם שבשל ירידה במחירי האנרגיה, אינפלציית הליבה אפילו עלתה ל-1.0%.

יחד עם זאת, חשוב כמובן להדגיש שהאינפלציה עדיין נמוכה באופן משמעותי מהיעד של ה-ECB ושהיקף האשראי באירופה עדיין הולך וקטן. עם זאת, לאור עצירת המגמה השלילית, לא בטוח שדראגי ימהר להכריז על תוכנית חדשה כבר בפגישה השבוע.

.

עוד נתונים מעורבים בארה"ב

הצמיחה ברבעון הרביעי בארה"ב עודכנה כלפי מטה ל-2.4% (לעומת 3.2% באומדן הראשוני). העדכון נבע גם מעדכון כפי מטה של הגידול בצריכה הפרטית (2.6% לעומת 3.3% באומדן הראשון), אבל גם מתרומה חלשה יותר של הגידול במלאים, עדכון חיובי לאחר שמתחילת השנה נרשם גידול במלאי. בנוסף, ההשפעה השלילית של הממשלה הייתה חדה יותר (גרעה 1.1% מהצמיחה לעומת 0.9% באומדן הקודם), עוד סיגנל חיובי שכן מדובר על השפעה חד פעמית בעקבות השבתת הממשל באוקטובר.

הזמנות מוצרי בני קיימא ירדו אמנם בינואר ב-1% אך גם נתון זה לא גרוע כפי שהוא נראה תחילה. קודם כל, קונצנזוס החזאים בבלומברג הראה כי הצפי הוא לירידה של 1.7% כך שביחס לצפי מדובר על נתון מצוין. מעבר לכך, הנתונים הושפעו בעיקר מירידה חדה בהזמנות מטוסים מבואינג (38 מטוסים בינואר לעומת 318 בדצמבר) ומהשפעת החורף על מפעלי הרכב שנותרו סגורים, כאשר הזמנות כלי הרכב ירדו ב-2.2%, בהמשך לירידה של 6.6% בדצמבר. מדד הליבה (המנטרל את רכיבי התחבורה) דווקא עלה ב-1.1% בינואר. החלק החיובי ביותר בנתונים היה שהזמנות מוצרי השקעה ללא ביטחון, מדד שמהווה אינדיקאטור מקדים לא רע להשקעות הפירמות, המשיכו להשתפר כאשר בשלושת החודשים האחרונים גדלו ההזמנות ב-6.6% לעומת שלושת החודשים הקודמים לכך.

בפד עדיין מעריכים כי השפעת החורף על הנתונים היא מהותית ולכן סביר שמגמת הצמצום של ההרחבה הכמותית תמשך גם החודש. יחד עם זאת, לנתוני התעסוקה שיתפרסמו ביום שישי יהיה משקל משמעותי בהחלטת הפד. כרגע קונצנזוס החזאים בבלומברג הוא לתוספת של 150 אלף משרות, פספוס כלפי מטה בפעם השלישית ברציפות והפד עשוי להחליט על האטה בקצב הצמצום.

כמה מילים על אוקראינה

אין הרבה מה לומר על ההשפעות הכלכליות של האירועים באוקראינה, לא בגלל שאנחנו חוששים מהתגובה של פוטין, אלא בגלל שמבחינת הכלכלה העולמית אוקראינה אינה משמעותית. לכן כל עוד האירועים לא מדרדרים לכדי מלחמה ומעורבות של ארה"ב ו/או מדינות במערב אירופה, ההשפעה על השווקים היא חלשה וקצרת טווח (בהתאם, הפלישה של רוסיה לא הפריעה ל-S&P 500 לשבור שיא חדש). גם בשוק הגז אין פה דרמות גדולות. אוקראינה היא ספקית גז משמעותית באירופה ועצירה של הגז הזורם ממנה תוביל כנראה לעלייה בביקוש לגז ממקורות אחרים, כולל LNG. המשמעות היא שבאירופה מחירי הגז עשויים לעלות אך כיוון שבשל קשיי השינוע של הגז אין מחיר "עולמי" לגז טבעי, לא צפויה השפעה מהותית על ארה"ב או על ישראל.

Mt. Gox פושטת רגל

Mt. Gox, בורסת הביטקוין הגדולה בעולם עד לפני כמה ימים, הודיעה על פשיטת רגל. כבר זמן מה שהבורסה נמצאת בכותרות לאחר שעצרה את משיכות הכספים ממנה לפני כשבועיים, בטענה של תקלה טכנית. ובכן, מהות התקלה הטכנית התגלתה כאשר החברה הודתה כי איבדה 700 אלף ביטקוינים של לקוחות ועוד 100 אלף משלה. מדובר ב-7% מסך הביטקוינים בעולם בשווי כולל של 473 מיליון דולר!! למי שעדיין לא בעניינים, המשמעות של "איבדו" בביטקוינית מדוברת היא "נגנבו מהם על ידי האקרים". עוד מכה בכנף לפרויקט המטבע (הוירטואלי) שהחל כרעיון מעולה ונהרס כאשר תאוות הבצע (הלא-וירטואלית) של בני האדם נכנסה לתמונה.

Disclaimerדוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש.. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו. פסגות עוסק בשיווק השקעות ובשיווק פנסיוני (ולא בייעוץ) ולו זיקה למוצרים המנוהלים על ידו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.