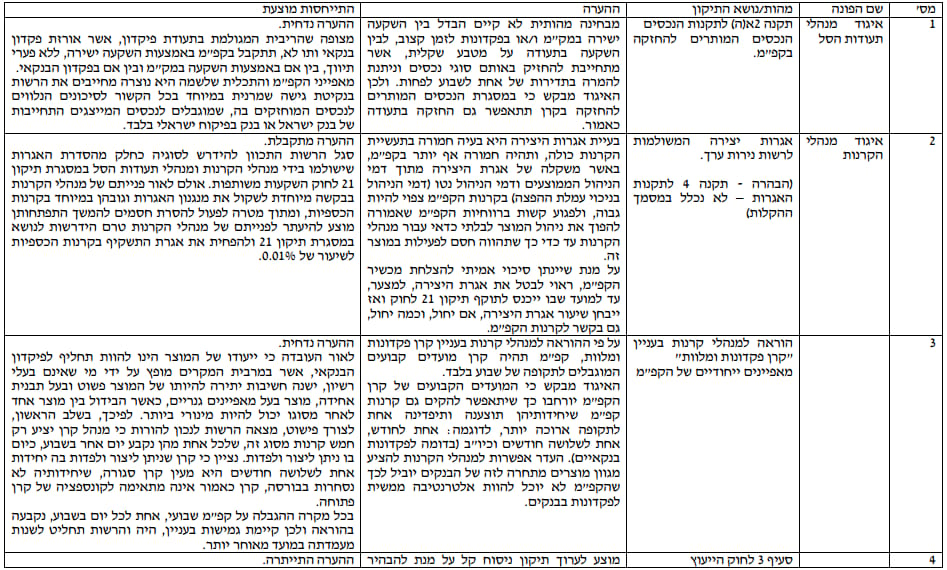

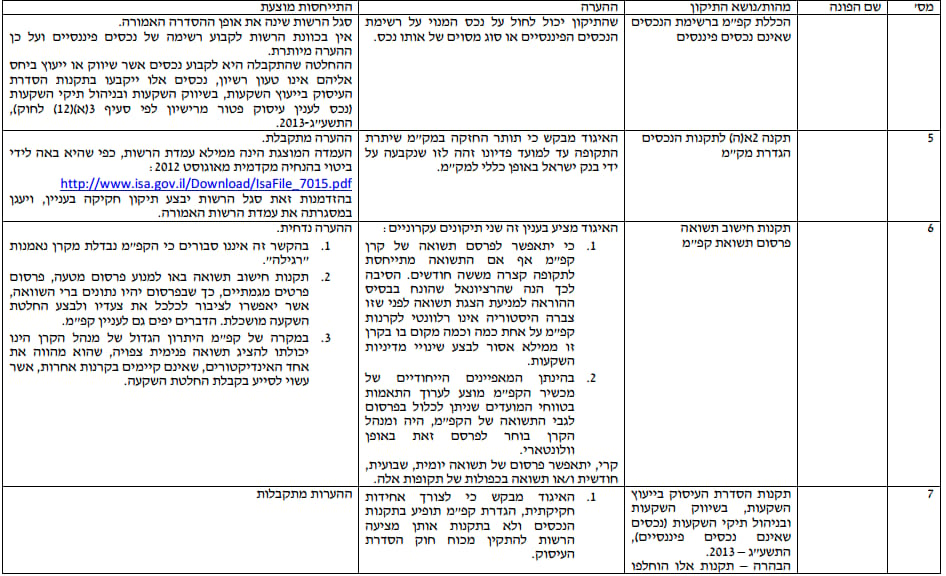

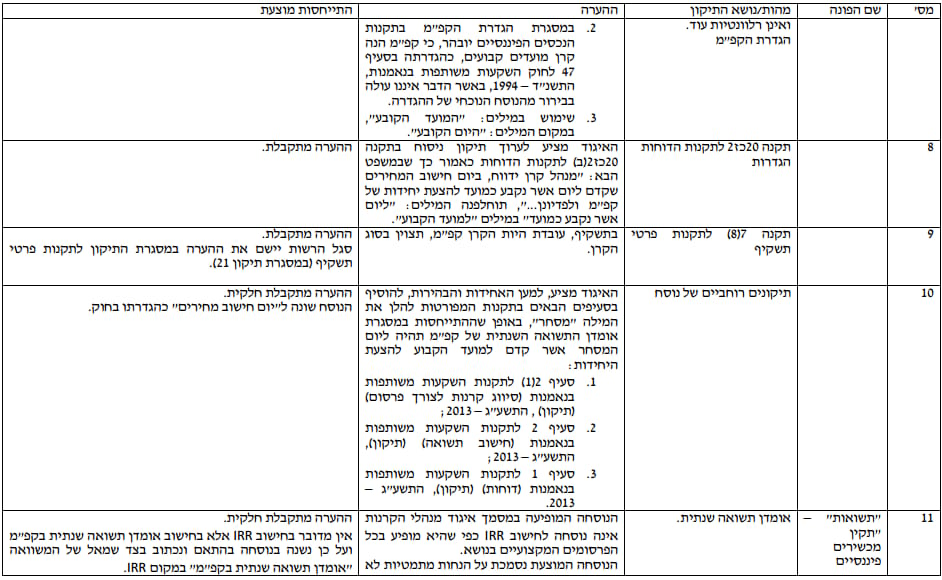

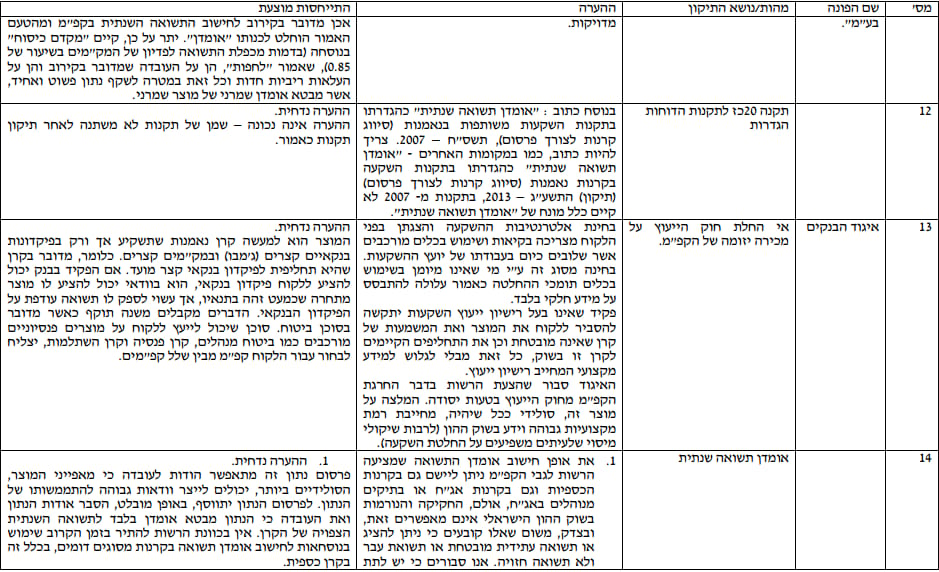

קרן מרדכי

27/03/2014

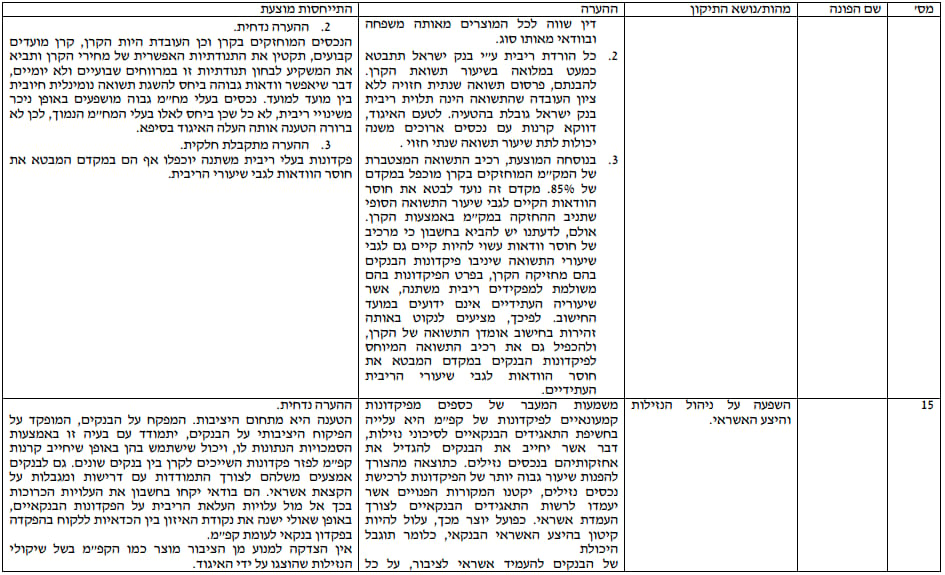

9. יצירת מסגרת חוקית לעידוד מכשיר השקעה חדש בסיכון נמוך – קרן פקדונות ומלוות

(קפ"מ)

9.1. דברי הסבר

קרן פקדונות ומלוות (קפ"מ) הינו מוצר, שיהווה פיתוח (ובפועל תת סוג) של קרן כספית שקלית. המוצר החדש יהיה מוצר סולידי במיוחד, אשר תשואותיו ישקפו את התשואות הגלומות בפיקדונות עתק (ג'מבו) ובמלוות קצרי מועד (עד שנה לפדיון) של ממשלת ישראל ובנק ישראל ובכך יהווה, באופן אפקטיבי, תחליף לפיקדון הבנקאי המציע כיום לרוב הציבור שיעורי ריבית נמוכים משמעותית מתשואות אלה.

בימים אלה מלאו כ-6 שנים להפקתו לראשונה של המוצר "קרן כספית" שנועד לתכלית דומה למתואר לעיל. מוצר זה אמנם זכה להצלחה רבה בענף קרנות הנאמנות וגייס עשרות מיליארדי שקלים (נכון לסוף חודש יולי 2013, עומד השווי הנקי של הקרנות הכספיות בענף על כ – 61.8 מיליארד ₪ מתוך סה"כ שווי מנוהל בענף הקרנות העומד למועד זה על כ – 212.4 מיליארד ₪), אבל בהקשר הרחב יותר, של מימוש התכלית שעמדה בבסיס הסדרתו, כמתחרה אפקטיבי לפיקדון הבנקאי, הצלחתו מוגבלת - על כל שקל שמגייסים מנהלי הקרנות הכספיות, מגייסים הבנקים לפיקדונות לטווח קצר כעשרה שקלים, וזאת כאשר על פני הדברים ניתן לתהות לגבי יחס זה, בהתחשב בפערי התשואה בין הפיקדון הבנקאי שמוצע לציבור ובין תשואת הקרן הכספית לצד יתרונות

נוספים של האחרונה.

המהלך המוצע צפוי להנגיש לציבור הרחב מוצר המשיג תשואה גבוהה יותר ממוצרים מתחרים בסיכון נמוך, ובכך לאפשר מכשיר השקעה אפקטיבי יותר, וכמו כן ליצור תמריץ כלכלי למנהלי קרנות הנאמנות להשיק מוצר כאמור. כפי שצוין, המוצר החדש מהווה פיתוח של הקרן הכספית. הוא מיישם תובנות שנועדו ליצור מוצר שסיכויי ההצלחה שלו כמתחרה אפקטיבי בפיקדון הבנקאי יהיו גבוהים יותר וזאת בעיקר כפועל יוצא מהמאפיינים המוצעים המפורטים להלן:

1. מוצר יותר סולידי – תיק הנכסים של קרן כספית מוגבל למח"מ שלא יעלה על 90 יום. מח"מ תיק הנכסים של הקפ"מ יוגבל ל-60 יום. הנכסים שיוחזקו בקרן יהיו אך ורק פיקדונות בנקאיים ומלוות מדינה לא צמודים שפרק הזמן עד לפדיונם אינו עולה על שנה. הקפ"מ יונפק כקרן מועדים קבועים שניתן לרכוש או למכור את יחידותיה ביום קבוע, אחת לשבוע.

2. מאפייני המידע הנלווה למוצר - הציבור שמבקש לרכוש קרן נאמנות רואה רק את תשואת העבר שלה. המידע אודות הקפ"מ יכלול אינדיקציה גם לגבי "אומדן התשואה השנתית" הגלומה בנכסי הקרן, שיתפרסם אחת לשבוע, סמוך לפני מועד ההצעה, ובכך יאפשר למי שמבקש להשקיע בו להעריך את כדאיות ההשקעה בו יחסית לחלופה הבנקאית.

3. עיצוב ומיצוב המוצר – כדי לייצר מוצר אחיד ופשוט, לא רק מבחינת הנכסים הכלולים בו, אלא גם מבחינת מיצובו, על שם המוצר להיות בעל תבנית אחידה, כדי לבדל אותו מקרנות אחרות שעוסקות בניהול השקעות פחות סולידיות בשוק ההון, וכך להגדירו כמוצר שמרני ביותר באופן התנהלותו.

4. החרגה של המוצר מהוראות חוק הייעוץ - הקפ"מ יוכל להימכר לציבור גם באמצעות מתווך שאינו בעל רישיון יועץ, ובכך ייפתר חסם הנגישות, שכן מרבית הציבור הרלוונטי שעשוי לרכוש קפ"מ, אינו נמצא באינטראקציה עם יועץ ההשקעות בבנק אלא מול פקיד ההשקעות בבנק, אשר מיועד להפוך ערוץ ההפצה העיקרי של המוצר.

9.2. הצעת החקיקה

מוצע לתקן את חוק הייעוץ, כך ששר האוצר יהיה רשאי לפטור מרישיון ייעוץ השקעות או שיווק השקעות בנכסים מסויימים. במקביל לתיקון החוק יקודמו תקנות מוצעות מכוח הסמכה זו, במסגרתן ייקבע כי הקפ"מ הינו נכס לעניין עיסוק פטור מרישיון כמשמעותו בחוק הייעוץ, ולפיכך ייעוץ או שיווק בנוגע אליו אינם מחייבים רישיון ייעוץ השקעות או שיווק השקעות. כן מוצע לתקן את סעיף 82 לחוק השקעות משותפות. כיום סעיף 82 אוסר מתן תשלום או הטבה בגין רכישה או מכירה של יחידות בקרן, ומטרת התיקון היא לאפשר מודל תגמול למפיצים אלטרנטיביים המשווקים את המוצר

ישירות ללקוח. סעיף 82 מתיר כבר היום למפיץ, במסגרת החריגים לאיסור, לשלם למחזיק יחידה, תשלום בגובה עמלת ההפצה, אותה הוא מקבל ממנהל הקרן עבור הפצה של אותה היחידה. על פי המודל המוצע יוכל מחזיק יחידה להמחות את זכותו לקבלת תשלום כאמור, למי שבאמצעותו שווקה יחידה בקרן (כמו למשל סוכן ביטוח).

מעבר לזאת מוצע לתקן מספר קבצי תקנות מכוח חוק השקעות משותפות בנאמנות:

1. תיקון תקנות השקעות משותפות בנאמנות (סיווג קרנות לצורך פרסום), תשס"ח-2007 - תתווסף החובה לפרסם נתון אודות אומדן התשואה השנתית הצפויה של הקפ"מ, בצירוף הבהרה אודות משמעות נתון זה;

2. תיקון תקנות השקעות משותפות בנאמנות (חישוב תשואה), התשנ"ה-1994 – בפרסום אודות אומדן התשואה השנתית הצפויה של קפ"מ, תתווסף הבהרה אודות התשואה;

3. תיקון תקנות השקעות משותפות בנאמנות (נכסים שמותר לקנות ולהחזיק בקרן ושיעוריהם המרביים), תשנ"ה-1994 – בתקנות תוגדר מהי קרן פקדונות. כמו כן, יוגדרו הנכסים בהם יוכל להשקיע מנהל הקרן בקפ"מ. בכלל זה, הגבלת מח"מ תיק הנכסים של הקרן ל – 60 יום והגבלת ההשקעות של נכסי הקרן לפיקדונות בנקאיים ומלוות ממשלתיים קצרי מועד בלבד;

4. תקנות השקעות משותפות בנאמנות (דוחות), תשנ"ה- 1994 – הטלת חובת דיווח על מנהל הקרן, ביום חישוב המחירים שקדם למועד הקובע להצעת יחידות של קפ"מ ולפדיונן, לפרסם את אומדן התשואה השנתית של הקפ"מ כפי שחושב ביום זה, בצירוף הבהרה אודות משמעות נתון זה.

9.3. ריכוז הערות ציבור

בפרק זה:

"חוק השקעות משותפות" - חוק השקעות משותפות בנאמנות, התשנ"ד-1994

"חוק הייעוץ" - חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה – 1995.

"תקנות הנכסים" - תקנות השקעות משותפות בנאמנות (נכסים שמותר לקנות ולהחזיק בקרן ושיעוריהםהמרביים), תשנ"ה- 1994.

"תקנות האגרות" - תקנות ניירות ערך (אגרת בקשה למתן היתר לפרסום תשקיף), התשנ"ה-1995

"תקנות חישוב תשואה" - תקנות השקעות משותפות בנאמנות (חישוב תשואה) (תיקון), התשע"ג – 2013

"תקנות הדוחות" - תקנות השקעות משותפות בנאמנות (דוחות) (תיקון), התשע"ג – 2013

"תקנות פרטי תשקיף" - תקנות השקעות משותפות בנאמנות (פרטי תשקיף של קרן, מבנהו וצורתו), התש"ע – 2009

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.