אורי גרינפלד

04/08/2014

אורי גרינפלד

אורי גרינפלדלהלן סקירת המאקרו השבועית של אורי גרינפלד הכלכלן הראשי של פסגות.

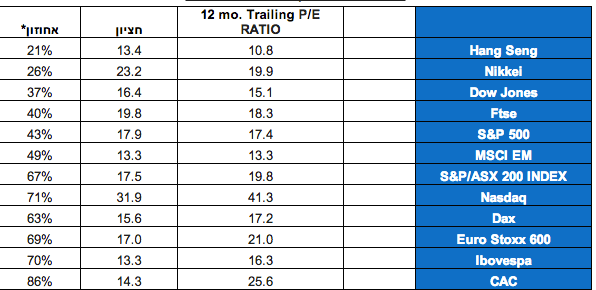

את הירידות בשווקים בסוף השבוע אפשר לייחס למספר רב של גורמים – נתוני המקרו שחלקם אכזבו, המתיחות באוקראינה, המתיחות בישראל, נפילת המנייה של BES (הבנק השני בגודלו בפורטוגל) וחוסר ההסכמה בין הודו למערב בנוגע להסכם סחר עולמי חדש. כל אחד מגורמים אלו לבדו לא ממש משמעותי אבל כאשר כל אלו מצטברים בטווח של מספר ימים, בעיקר כאשר ברקע המשקיעים מחפשים סיבה למימוש לאחר עלייה של 9.5% ב-S&P 500 בחודשיים וחצי האחרונים, הדרך לתיקון בשוק מהירה. מדוע תיקון ולא שינוי מגמה? כי הכלכלה ממשיכה להשתפר, כי הריבית נמוכה עוד הרבה זמן (גם כשתתחיל לעלות היא תעלה לאט מאוד) יחד עם זאת מחירי המניות עדיין לא יקרים ובטח שלא בועתיים (ראה טבלת מכפילים מטה).

מכפילים בשווקים שונים בעולם

* בוחן את רמת המכפיל היום ביחס ל-20 השנים האחרונות. אחוזון 21% משמעותו שרק ב-21% מהזמן המכפיל היה נמוך יותר מהמכפיל הנוכחי.

מקור: בלומברג

דו"ח התעסוקה

הכלכלנים, בעיקר כלכלני המקרו, מפורסמים בגמישותם. לאחר שבתחילת השנה כולם הספידו את שוק העבודה האמריקאי, הספיקו מספר חודשים של תוספת משרות גבוהה על מנת שהקונצנזוס יחזור להאמין הצמיחה מהירה והתחזיות יעודכנו כלפי מעלה. לכן, כאשר תוספת המשרות לחודש יולי התבררה כנמוכה מקונצנזוס החזאים (209 אלף לעומת 230 אלף) יש כאלו שזעקו א-כ-ז-ב-ה! על אף שלפני שלושה חודשים תוספת של 209 אלף משרות נראתה כחלום בלתי מושג. בנוסף, נתוני התעסוקה של החודשיים הקודמים עודכנו גם הם כלפי מעלה ב-15 אלף משרות נוספות כך שבסך הכל תוספת המשרות בדו"ח אפילו קרובה יחסית לתחזיות.

הממוצע הנע של תוספת המשרות בששת החודשים האחרונים עלה ל-244 אלף, הרמה הגבוהה ביותר בשמונה השנים האחרונות ומלמד על קפיצת המדרגה בשוק העבודה האמריקאי מאז תחילת השנה. מעבר לכך, כדאי לשים לב לשינוי שחל באיכות המשרות מתחילת השנה. חלקם של הענפים בעלי השכר הנמוך ביותר מסך תוספת המשרות הולך ויורד, במיוחד בחודשים האחרונים, כאשר בענפים בעלי השכר הגבוה ביותר (תשתיות, כרייה וחציבה ותעשיית המידע) ניכרת דווקא עלייה. אם מגמה זו תמשך (היא צפויה להימשך) השיפור בהכנסת משקי הבית יביא לגידול בצריכה הפרטית ומכאן גם ללחצים אינפלציוניים שיובילו את הפד להעלות את הריבית. זה ייקח עוד זמן, בינתיים הגידול השנתי בשכר השעתי עומד על 2% בלבד, אבל להערכתנו אבל כיוון המגמה הוא ברור.

נקודת אור נוספת בדו"ח התעסוקה היא ששיעור האבטלה עלה בעשירית נ"א ל-6.2%. איך יכול להיות שעלייה בשיעור האבטלה היא סימן חיובי? מכיוון שהיא נובעת מחזרה של 329 אלף איש לכוח העבודה ועלייה של עשירית נ"א בשיעור ההשתתפות בכוח העבודה. כפי שרשמנו לא מעט בשנה האחרונה, סביר להניח ששיעור האבטלה יחזור לעלות לפני שירד לרמות של תעסוקה מלאה (5.5%-5%). הסיבה לכך היא שחלק מהקיטון בשיעור ההשתתפות בשנים האחרונות הוא תוצאה של עזיבה של עובדים את כוח העבודה כתוצאה מהתייאשות מחיפוש עבודה (החלק הנוסף הוא מבני כתוצאה מיציאת דור הבייבי בום לגימלאות). השיפור בכלכלה שהולך וצובר תאוצה צפוי להביא לכך שרבים יחזרו למעגל חיפוש העבודה וילחצו בשלב הראשון את שיעור האבטלה כלפי מעלה.

נתונים נוספים

* ההכנסה הפרטית גדלה ביוני ב-0.4%, בהתאם לציפיות ובדומה לגידול בחודש שעבר.

* בניגוד לחודשיים הקודמים בהם ההוצאה הפרטית גדלה בקצב נמוך מההכנסה, החודש גם ההוצאה גדלה ב-0.4% כך ששיעור החיסכון נותר ברמתו 5.3%.

* מדד מחירי ההוצאה הצרכנית עלה ב-0.2% כך שהאינפלציה, בהסתכלות של 12 חודשים לאחור, עומדת על 1.6%. מדד הליבה (ללא אנרגיה ומזון) שהוא מדד האינפלציה עליו מסתכל הפד נותר על 1.5%.

* מדד מנהלי הרכש בתעשייה עלה לרמת של 57.1 נק', גבוה מהצפי (56.0 נק') ורמתו הגבוהה ביותר בשלוש השנים.

* שיפור נרשם בארבעה מתוך חמשת רכיבי המדד כך שניתן בהחלט לומר שמדובר על שיפור בר קיימא ולא על קפיצה חד פעמית. מעודדות במיוחד העליות בסעיף התעסוקה ובסעיף ההזמנות החדשות.

* הסעיף היחיד שרשם ירידה הוא סעיף ההזמנות לייצוא אבל בהינתן ההאטה באירופה והסביבה הגיאו-פוליטית, אפשר לוותר על הפרצוף המופתע.

* ידידינו בקפיטל אקונומיקס לוחשים לנו כי אחד ממשתתפי הסקר אפילו דיווח שההזמנות מרוסיה למכשירי רפואה מתוצרת ארה"ב ירדו ב-40%. מכיוון שמדד מנהלי הרכש לא לוקח בחשבון למשל את העובדה שרוסיה מהווה 0.7% מהיצוא האמריקאי, הירידה בסעיף פחות רלוונטית בהסתכלות על הצמיחה הצפויה ברבעון השלישי.

חלק מהאימפריות נופלות לאט וחלק נופלות מהר

כפי שציינו מעלה, שני אירועים נקודתיים תרמו לסנטימנט השלילי בשווקים: הקריסה במניית BES ופשיטת הרגל של ארגנטינה. השפעתם הכלכלית של שני האירועים האלו היא זניחה במקרה הטוב אבל אין ספק שהם קצת פוגעים באווירה החגיגית בשווקים.

מניית BES (Banco Espirito Santo) צנחה ביום שישי ב-38% והשלימה ירידה של 89% בחודשיים האחרונים. BES הוא הבנק השני בגודלו בפורטוגל ושייך לאימפריה של משפחת Esopirito Santo. אימפריה זו שבנויה כפירמידה שחלקיה העליונים שקופים אפילו פחות מקיר של ממ"ד חווה תקופה לא קלה ונראית כעומדת לקרוס. עם זאת, בכל הנוגע לבנק עצמו מקבלי ההחלטות באירופה כבר הוכיחו בעבר כי לא יתנו לאירועים כאלו להדרדר לכדי משבר פיננסי. גם כלי עבודה לא חסרים להם, החל מקרנות הסיוע, דרך תוכניות ה-LTRO וה-TLTRO וכלה בהבטחה של דראגי ליישם עם הרחבה כמותית במידה ויידרש. לכן, בשורה התחתונה, ניתן בהחלט לומר שעיקר הירידות בשווקים נבעו מרצון המשקיעים לממש חלק מהרווחים של החודשים האחרונים ולא מחשש קונקרטי למשבר נוסף באירופה. אגב, הבורסה הפורטוגלית אסרה כבר לפני שבועיים וחצי על מכירה בחסר (Naked Short) של מניית BES, מה שכנראה לא ממש עזר. אם הם יאסרו של מכירה של המנייה באופן כללי ייתכן והירידות ייפסקו.

ארגנטינה, אימפריה בפני עצמה (בכדורגל, לא בכלכלה), קורסת גם היא אבל פה מדובר על קריסה איטית במיוחד. פשיטת הרגל של ארגנטינה היא לא חדשות מרעישות אלא שאריות של פשיטת הרגל מ-2001. במסגרת הסדר החוב דאז, חלק ממחזיקי האג"ח שסירבו להסדר תבעו את ארגנטינה על מנת לקבל פיצוי הולם יותר לטענתם. טחנות הצדק טחנו לאט והנה, 13 שנה מאוחר יותר יש החלטה והיא שארגנטינה תשלם לנושים אלו 1.3 מיליארד דולר. לארגנטינה אין ממש את הסכום הזה והממשלה הודיע כי היא לא יכולה (מוכנה) העדיף נושים כאלו על אחרים ולכן היא גם ויתרה על תשלום הריבית הקרוב בסך של 539 מיליון דולר. ויתור זה הכניס את ארגנטינה מיד למצב של פשיטת רגל והפעיל את חוזי ה-CDS על האג"ח הארגנטיני. עם זאת מדובר סך הכל על חשיפה נטו של מיליארד דולר לחוזים אלו כך שהשפעה של ממש על השווקים לא צריכה להיות. אגב, שוק המניות בארגנטינה שירד ביום שישי ב-8.4% עלה ב-12 החודשים האחרונים ב-116%. מקרה קלאסי של "קנה בשמועות ומכור בחדשות".

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש. ייתכן שבמועד פרסום עבודת האנליזה, או במהלך 30 הימים שקדמו למועד הפרסום, פסגות " ו/או תאגיד קשור אליה החזיקו או מחזיקים או עשויים להחזיק בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. ייתכן שפסגות קיבלה או מקבלת במהלך 12 החודשים האחרונים וייתכן שהיא צפויה לקבל, לאחר מועד הפרסום של עבודת האנליזה, תגמול בהיקף מהותי מקבוצת חברה מהחברות המוזכרות בעבודה. ייתכן שמועד פרסום עבודת האנליזה בעל השליטה בפסגות החזיק או מחזיק או עשוי להחזיק החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו.

פסגות הינה חברה בת בבעלותה המלאה של פסגות בית השקעות בע"מ, המצויה בשליטת קרנות אייפקס מסוימות, שהינן קרנות השקעה פרטיות ("אייפקס"), המבצעות מעת לעת השקעות בתאגידים שונים.

למען הגילוי הנאות יובהר, כי אפשר שתאגיד הנסקר במסגרת עבודת אנליזה שמפרסמת פסגות ו/או מי מטעמה, יהא תאגיד שקרנות אייפקס בוחנות ביצוע השקעה בו או מנהלות עימו מגעים כלשהם לשם ביצוע השקעה בו.

מודגש, כי פסגות אינה מודעת לבחינות אלו על ידי קרנות אייפקס, למעט במקרה בו מדובר במידע שהפך לציבורי. בכל מקרה, אין המלצותיה, ניתוחיה ו/או מסקנותיה של פסגות בעבודת אנליזה ביחס לתאגיד נסקר, מושפעות באופן כזה או אחר מהיתכנות השקעה של קרנות אייפקס בתאגיד זה.

קרנות אייפקס עשויות לבצע החלטות השקעה אשר אינן תואמות את ההמלצות והדעות המובאות במסגרת עבודת אנליזה שפורסמה על ידי פסגות ו/או מי מטעמה.

ההמלצות דלעיל ניתנות ע"י מחלקת מחקר sell side של פסגות, ללקוחות הברוקראג'.

יובהר, למען הסר ספק, כי לחברות ולפעילויות שונות בקבוצת פסגות בית ההשקעות, מוענקים גם שירותי מחקר נוספים על ידי מחלקות מחקר שונות, במסגרתם עשויות להיות המלצות שונות ביחס לאותו נשוא מחקר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.