גיא בית אור

17/08/2014

להלן תגובה של גיא בית אור, כלכלן שווקים גלובאליים במח' המאקרו של פסגות, בהמשך להפחתת הריבית בד. קוריאה:

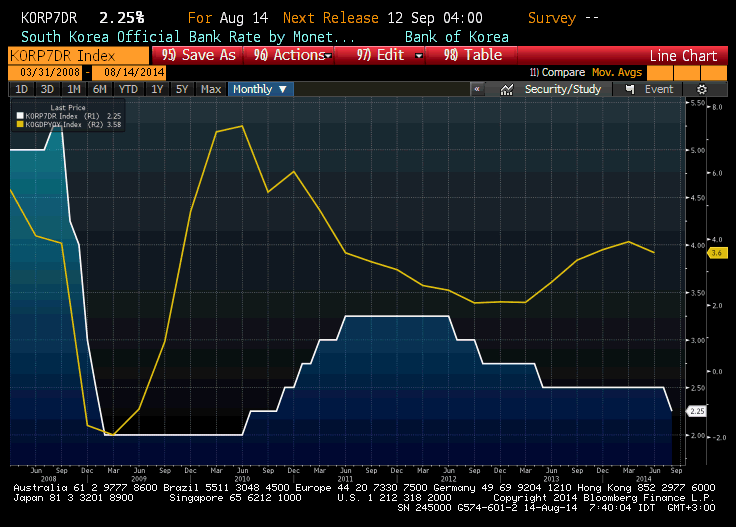

* הבנק המרכזי של קוריאה הפחית את הריבית, לראשונה מאז מאי 2013, ב-25 נ"ב לרמה של 2.25%. הפחתת הריבית לא הייתה מפתיעה שכן 80% מהכלכלנים בקונצנזוס של בלומברג העריכו שתהיה הפחתה

* הרקע להחלטה נוגע להאטה שנרשמה בביקוש המקומי בחודשים האחרונים. עם זאת יש לציין כי נתוני סחר החוץ של קוריאה ממשיכים להיות חזקים על רקע השיפור בעולם.

* האינפלציה בקוריאה עומדת על 1.6% והיא מתקשה לצבור תאוצה מזה שנתיים. זאת כאשר יעד יציבות המחירים של הבנק המרכזי עומד על 2.5% -3.5%. בעיית האין-פלציה הינה בעיה רווחת בקרב רוב הכלכלות המפותחות ומאפשרת לבנק המרכזי לשמור על רמת ריבית נמוכה לאורך זמן.

* גם הממשלה הכריזה על הרחבה פיסקאלית על מנת לעודד את הביקוש המקומי. ההרחבה כוללת תמריצים בהיקף של 11.3 מיליארד דולר לעידוד שוק הנדל"ן הקפוא ולעידוד הצמיחה אשר האטה ברבעון האחרון ל-3.6% לעומת 3.9% בשני הרבעונים הקודמים.

* יש להזכיר כי בחודשים האחרונים עוברת דרום קוריאה תקופה סוערת על רקע אסון טביעת מעבורת באפריל אשר גרמה למותם של 300 אנשים, רובם ילדים בגיל תיכון. הסערה הציבורית קמה בשל העובדה שהתאונה קרתה בשל תפקוד לקוי של צוות הספינה. האסון, בשילוב עם הטיפול הלקוי בו מצד הממשלה פגם באמון הצרכנים והעסקים וגבה מחיר כלכלי.

* התאוששות הביקוש בעולם בעיקר מכיוון ארה"ב, תמשיך לתמוך בכלכלה הקוריאנית בעיקר דרך הביקוש למוצרי אלקטרוניקה, ציוד תקשורת וטלפונים חכמים. לראיה, יצוא הטכנולוגיה הגיע לשיא של 14.3 מיליארד דולר בחודש יולי אשר היוו 30% מסך כל היצוא.

* הפגיעה בסנטימנט עקב האסון תעבור עם הזמן והוא צפוי להיות מושפע לחיוב מהצעדים המרחיבים של הממשלה והבנק המרכזי. להערכתנו הצמיחה תחזור להיות מהירה יותר במהלך המחצית השנייה של השנה לאור ההרחבה הפיסקאלית והמוניטארית ביחד עם השיפור בנתוני סחר החוץ אשר צפוי לצבור תאוצה לקראת סוף השנה.

הריבית והצמיחה בדרום קוריאה

מקור: Bloomberg

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש. ייתכן שבמועד פרסום עבודת האנליזה, או במהלך 30 הימים שקדמו למועד הפרסום, פסגות " ו/או תאגיד קשור אליה החזיקו או מחזיקים או עשויים להחזיק בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. ייתכן שפסגות קיבלה או מקבלת במהלך 12 החודשים האחרונים וייתכן שהיא צפויה לקבל, לאחר מועד הפרסום של עבודת האנליזה, תגמול בהיקף מהותי מקבוצת חברה מהחברות המוזכרות בעבודה. ייתכן שמועד פרסום עבודת האנליזה בעל השליטה בפסגות החזיק או מחזיק או עשוי להחזיק החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.