הצמיחה היתה כמעט אפסית אבל הפרשנות של רבים לדברי הפד הייתה שונה – מה שהוביל לירידת מחירים באג"ח הממשלתי, במקביל לירידות בשוקי המניות ולהמשך חולשת הדולר. גם בזירה המקומית מתקשים משקיעים לפענח את הכיוון של בנק ישראל, לפחות לפי תגובת השוק להחלטת הריבית.

מה עושים השבוע?

1. מניות: שבוע שני ברציפות של ביצועים טובים יותר בארה"ב: הירידות בשוקי המניות בעולם בשבוע החולף באה במידה רבה על רקע נתוני הצמיחה המאכזבים בארה"ב והאופן השונה שבו הבינו משקיעים שונים את הודעת הפד. על רקע זה, למרות ההפתעה לטובה בגזרת הדו"חות – ההשפעה שלהם היתה פחותה מכפי

שאפשר היה לצפות. עד כה דיווחו 360 חברות במדד S&P500, כאשר נכון לעכשיו ההכנסות המצרפיות ירדו ב-4% והרווחים עלו ב-2.1%. הצפי המעודכן לעונת הדו"חות הוא לירידה של 3% בהכנסות הכוללות, כאשר ללא האנרגיה הצפי הוא לצמיחה של2.27%(. ברווח הצפי הוא לירידה של 0.4% ברווח וצמיחה של 6.8% בניכוי האנרגיה.)

הדולר נחלש מול סל המטבעות העולמי (דולר אינדקס) ב-1.6% כאשר הוא בלט במיוחד מול היורו – מה ששוב הביא לביצועים טובים יותר לשוק האמריקאי על השווקים באירופה – בעוד ש-S&P500 ירד ב-.44% ודאו ג'ונס ב-0.3%, באירופה נרשמו ירידות חדות יותר כאשר דקס ירד2.3% ויורוסטוקס 50 ירד ב- 2.65%. זה היה השבוע השני ברציפות שבו ראינו את התופעה הזו, אשר גרמה לנו כבר לפני שבועיים להמליץ על הגדלה מחודשת של הנתח המוקצה לשוק האמריקאי מתיק המניות לכ-57%, על חשבון החשיפה לאירופה שירדה ל-23% בשוק המקומי אנו צופים כי מספר מצומצם של סקטורים עשוי להמשיך לבלוט בתקופה הקרובה. מגזר התרופות ימשיך לרכז כותרות.וסביר שבשבועות הקרובים נראה המשך התקדמות במאבק השליטה בין טבע, מיילן ופריגו. סקטור הגז מרכז עניין, על רקע דיווחים סותרים בנוגע לאפשרות שהממשלה החדשה תשנה )או לא( את הגישה הרגולטורית לגבי הסקטור. מגזר הבנקים צפוי להיות מושפע מהצפייה לרפורמות של שר האוצר החדש. בשבועות הקרובים ייתכן שנחשף לרפורמות בסקטורים נוספים ברגע שתגובש הממשלה החדשה. האפיק המנייתי עדיין נראה האטרקטיבי ביותר להשקעה כיום.

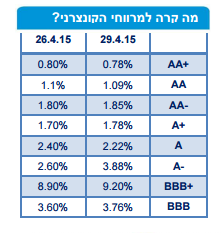

2. אג"ח קונצרני: צפי לפעילות ערה בדירוגים הגבוהים בשוק המקומי מרווחי הקונצרני בעולם ירדו במקצת בשבוע האחרון, בעיקר בגלל עליית התשואות באפיק הממשלתי שהיתה חדה יותר מאשר בקונצרני. ההתנהגות הזו ממשיכה לתמוך בהמלצה שלנו להיחשף גם לאג"ח קונצרני בעולם. על רקע ההיחלשות המחודשת של

הדולר, ניתן לשקול מחדש את האפשרות לגדר לפחות חלק מהחשיפה הזו (אם כי יש להביא בחשבון שלא ניתן לפסול אפשרות שמול השקל ימשיך הדולר להתחזק, במיוחד במקרה של פעולה מוניטארית נוספת של בנק ישראל בחודשים הקרובים). בשוק המקומי ראינו בשבוע האחרון ירידות, בעיקר על רקע הירידות באפיק הממשלתי. מדדי התל בונד ירדו בשיעורים של בין 0.22% (תל בונד 20) ל-%.0.94 )תל בונד תשואות).

היחיד שבלט לחיוב הוא הצמודות בנקים. בשבועיים האחרונים הערכנו כי יותר ויותר משקיעים עשויים לפנות לאפיק זה, בעיקר כחלופה סולידית לאג"ח הממשלתי. החודש צפויה פעילות ערה בהנפקות, כאשר במהלך מאי אנחנו צפויים לגל הנפקות אג"ח קונצרני של לפחות 3-4 מיליארד ₪ בדירוגים גבוהים. המנפיקות הן בין היתר חברות נדל"ן אמריקאיות נוספות. הדבר צפוי להשפיע על השוק הקונצרני (במיוחד בדירוגים גבוהים), אבל אולי גם על השוק הממשלתי בשל הסתת כספים לכיוון זה.

3. תיק השקעות: להיחשף לחו"ל, קצת פחות למט"ח עקום התשואות הישראלי הפך לתלול יותר ממה שהיה לפני שבוע וזאת בעיקר בשל ההשלכות מחו"ל. בארה"ב עלו התשואות ל 10 שנים מ-1.96% ל-2.11% בתוך שבוע ובאירופה סגר האג"ח הממשלתי חודש של ירידות לראשונה מאז דצמבר 2013. אחרי העלייה הזו, התשואות הדולריות כבר משקפות צפי ליותר מהעלאת ריבית אחת – אג"ח אמריקאי לשנתיים נסחר כבר בתשואה של %..0.59. על רקע זה, ולאור התשואות הנמוכות יחסית באפיק הממשלתי המקומי במח"מ קצר-בינוני (3-5 שנים) ניתן לשקול לגוון את התיק הממשלתי באג"ח מדינה דולרי של מדינות שונות בעולם)לא רק ארה"ב אלא מדינות נוספות בדירוגים גבוהים או זהים למדינת ישראל(. לאור הרצון של משקיעים סולידיים רבים להעדיף כיום אג"ח ממשלתי, זו עשויה להיות חלופה מעניינת להשקעה שעשויה להניב תשואה גבוהה יותר, כאשר ניתן כמובן לנטרל את החשיפה המטבעית.

בשבוע האחרון הגבלנו חשיפה לדולר בתיקי השקעה רבים, כך שאנו ממשיכים להיות חשופים לאג"ח ומניות בעולם, אבל פחות למטבע. זאת מתוך ראייה שאנו כרגע בתהליך שבו הדולר בטווח הקצר אולי ימשיך להיחלש (כולל בארץ), אם כי התחזקות השקל מול סל המטבעות והאפשרות להורדת ריבית שעליה דיברנו עדיין לא ירדה מהפרק.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.