ההלוואות לדיור 2010-2013 - ניתוח לפי עשירוני ההכנסה והמחוזות הגיאוגרפיים

-

38% ממספר ההלוואות למטרת מגורים שניתנו על ידי הבנקים בשנים 2013-2010 וכמחצית מהיקפן ניתנו לשלושת העשירונים העליונים; 50% ממספר ההלוואות למטרת מגורים ו-43% מהיקפן ניתנו לשכבת הביניים; ו-13% ממספר ההלוואות למטרת מגורים ו-7.5% מהיקפן ניתנו לשלושת העשירונים התחתונים.

-

מספר חודשי ההכנסה הנדרשים למימון רכישת דירה באמצעות משכנתה ללווים מהחמישון התחתון הוא כ-130 – גבוה פי שניים מאשר ללווים מהחמישון העליון.

-

שיעור ההחזר מההכנסה הממוצע של הלוואות למטרת מגורים ללווים מהחמישון התחתון עומד על 40% לעומת שיעור ממוצע של 30% בחמישון העליון.

-

שיעור המימון (ה-LTV) מתפלג באופן דומה בכל עשירוני ההכנסה, והוא ירד מ-54% בממוצע בשנת 2010 ל-52% בממוצע בשנת 2013.

תיבה זו מציגה את מאפייניהן העיקריים של ההלוואות לדיור שנתנו שבעת הבנקים הגדולים בין ינואר 2010 לדצמבר 2013, המהוות כ-58% מיתרת האשראי למטרת מגורים בסוף 2014 (כ-309 אלף הלוואות בהיקף של כ-153 מיליארדי ש"ח). נתוני הלוואות אלו משמשים את הפיקוח על הבנקים כדי לנתח את האשראי לדיור במסגרת מבחן הקיצון המקרו-כלכלי, על יסוד תרחיש אחיד, שהוא עורך למערכת הבנקאית.

הנתונים המרכזיים המתקבלים מפילוח לפי רמות ההכנסה הנתונים הפרטניים על הלווים מספקים מידע על הכנסותיהם של משקי הבית , ואלו סווגו לעשירוני הכנסה (נטו) בהתאם לסקר ההכנסות למשקי בית שבראשם שכיר אשר הלשכה המרכזית לסטטיסטיקה ערכה בשנת 2011 .

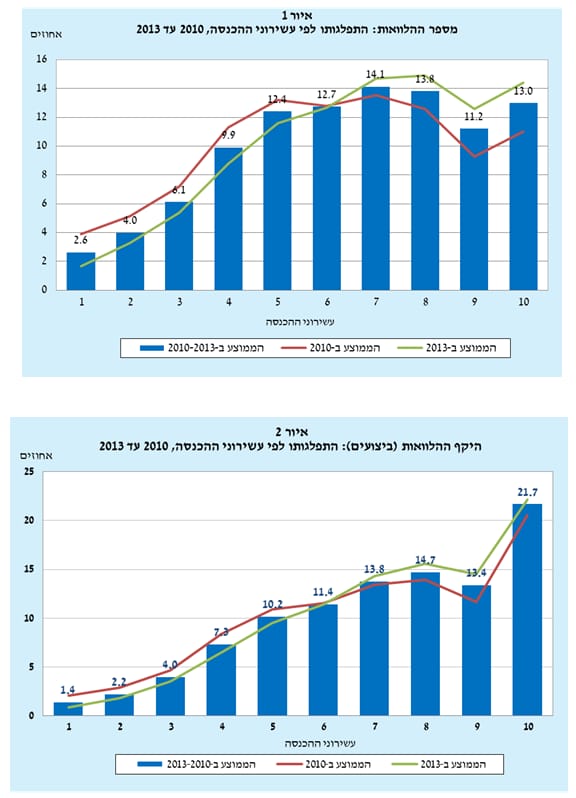

כאשר בוחנים כיצד מספר ההלוואות והיקפן מתפלגים לפי עשירוני ההכנסה (איורים 1 ו-2, בהתאמה), מוצאים כי שלושת העשירונים העליונים קיבלו בתקופה הנסקרת כ-38% מההלוואות, והיקפן של הלוואות אלה מהווה כמחצית מהאשראי לדיור; שכבות הביניים (העשירונים הרביעי עד השביעי) קיבלו 50% מההלוואות, והיקפן מגיע ל-43% מהאשראי לדיור; שלושת העשירונים התחתונים קיבלו 13% מההלוואות, ואלה מהוות 7.5% מהיקף האשראי לדיור. כמו כן ניתן לראות כי התפלגות זו אף התחדדה במרוצת השנים שחלפו בין 2010 ל-2013: יותר הלוואות ניתנו לעשירונים העליונים בשנת 2013, הן מבחינת המספר והן מבחינת ההיקף, והעשירונים התחתונים קיבלו נתח קטן מאוד ממספרן הכולל של ההלוואות לדיור ומסך היקפן.

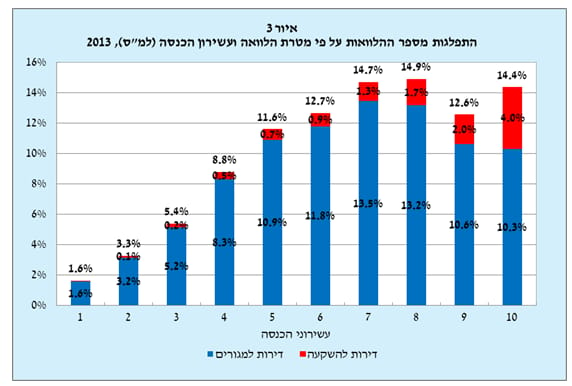

בשנת 2013 11% ממספר ההלוואות שניתנו על ידי הבנקים שימשו את הלווים לרכישת דירות להשקעה. מרבית הדירות להשקעה שמומנו בשנה זו באמצעות משכנתה נרכשו על ידי שלושת העשירונים העליונים (קרוב ל-8% מכלל ההלוואות; איור 3). 19% ממספר ההלוואות שניתנו לשלושת העשירונים העליונים ב-2013 שימש לרכישת דירות להשקעה, בשעה שבשלושת העשירונים התחתונים – 4% ממספר ההלוואות שימש לרכישת דירות להשקעה.