אור סופר-סגן מפקח על הבנקים

22/06/2015

מבוא

1. חוזר זה כולל תיקונים שנצברו לארבע הוראות דיווח. להלן פירוט התיקונים לכל הוראה.

התיקונים להוראות הוראה מס' 809A –הפרשה להפסדי אשראי (רבעוני)

2.בחוזר מס' ח-2419 -06 מיום 9.4.2014 הותאמו הוראות הדיווח לציבור לסיווג האחיד של ענפי הכלכלה - 2011 של הלשכה המרכזית לסטטיסטיקה (להלן – סיווג 2011), שהחליף את הסיווג האחיד של שנת 1993 (להלן- סיווג 1993). בעקבות כך, נוצר צורך לעדכן גם את הוראה מס'809A (הפרשה להפסדי אשראי).

3. בלוחות 06-05 ולוח 08 עודכנו רשימת הענפים בהתאם לדוח חלוקת סיכון האשראי הכולל לציבור לפי ענפי משק (הוראה 831), המתאים לסיווג האחיד של ענפי הכלכלה – 2011.הוראה מס' 821 – מאזן חודשי

4. בלוח 07 תתווסף עמודה לאחר עמודה 05: "מזה: פעילות בחו"ל".

5. התיקון בעקבות צורך לקבל מידע בדבר החלוקה בין תושבי ישראל לתושבי חוץ.הוראה מס' 823 – דוח על אשראי ופיקדונות במהלך החודש (חודשי)

6. מועד הגשת הדוח התקצר, ויהיה בתוך 10 ימי עסקים מתום החודש המדווח.

7. מטרת התיקון להגביר את השימושיות בנתונים המתקבלים.

הוראה מס' 827 – סיכון נזילות (רבעוני וחודשי)

8.ללוחות מתייחסים השינויים דלקמן:.16 ,14 ,09 ,07

9. תיקונים בעקבות הניסיון שנצבר.

הוראה מס' 832 – דוח רווח והפסד (רבעוני)

12.ללוחות מתייחסים השינויים דלקמן: ,10 ,08 ,05

11. מטרת התיקונים להתאים לשינויים שבוצעו בהוראות הדיווח לציבור.

תחילה והוראות מעבר

12. תחילת התיקונים להוראות 827 ,809A ו- 832 מיום פרסום החוזר.

13. תחילת התיקונים להוראה 821 מהדוח ליום 31.7.2015.

14. תחילת התיקונים להוראה 823 מהדוח ליום 1.1.2016.

שאלות ובירורים

15. בדבר שאלות ובירורים יש לפנות על פי הטבלאות בהוראת הדיווח לפיקוח מס' 803 (דיווחי הבנקים).

עדכון קבצים

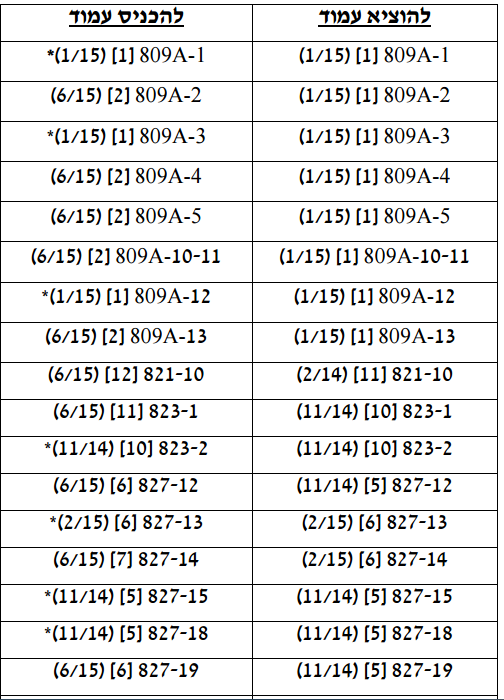

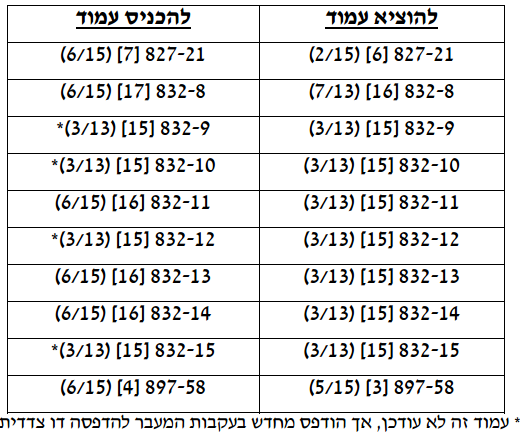

16. מצ"ב דפי העדכון לקובץ הוראות הדיווח לפיקוח על הבנקים. להלן הוראות העדכון:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.