תמצית

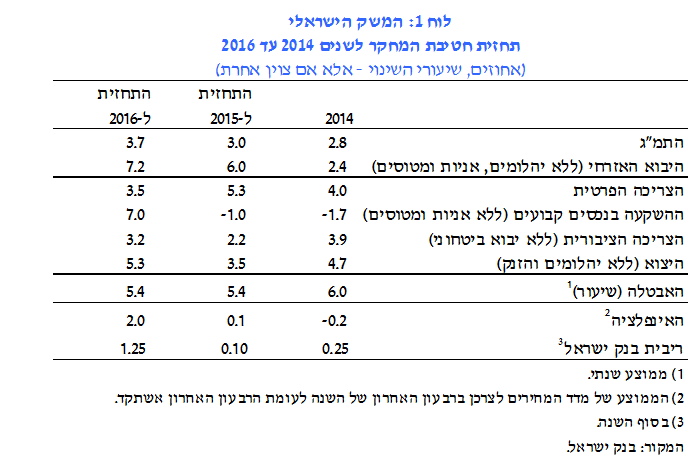

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה ביוני 2015. התחזית הוצגה לוועדה המוניטרית ב-21.06.2015, לקראת קבלת ההחלטה על הריבית המוניטרית ליולי 2015. להערכת חטיבת המחקר, בשנים 2015–2016 צפוי התוצר המקומי הגולמי לצמוח בשיעורים של 3.0% ו-3.7%, בהתאמה. שיעור האינפלציה בשנה הקרובה (המסתיימת ברבעון השני של 2016) צפוי להסתכם ב-1.6%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, עד סוף 2015, ולעלות בהדרגה ב-2016.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות . בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים . המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א.הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על תחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים.התחזיות משקפות אופטימיות לגבי המצב הריאלי בארה"ב, ולאחרונה גם לגבי המצב באירופה, ופחתה ההסתברות להרעה במצב הריאלי. דבר זה משתקף בהערכות שקצב הצמיחה של התוצר בכלכלות ה-G4 ישתפר ב-2016 בהשוואה ל-2015. התחזית ל-2016 גם גבוהה בהשוואה להערכות ממארס.כתוצאה מכך שצמיחת התוצר צפויה לעלות ב-2016, גם קצב הצמיחה של היבוא למדינות ה-OECD צפוי לעלות – ל-5.3%, מ-4.6% בשנת 2015. תחזית זו גבוהה מהתחזית ממארס: בכנקודת אחוז ל-2015 ובכחצי נקודת אחוז ל-2016.

מחירי הנפט עלו מאז פרסום התחזית הקודמת. המחיר הממוצע של חבית נפט מסוג "ברנט" במהלך הרבעון השני (עד אמצע יוני) גבוה בכ-15% מהמחיר שהתחזית הקודמת הניחה לגבי אותה תקופה. מחירי הסחורות ללא אנרגיה ומחירי המזון בעולם התייצבו לאחרונה, לאחר שלפני כן הם נמצאו במגמת ירידה. האינפלציה בכלכלות ה-G4 צפויה לעלות מהרמה הנמוכה הצפויה ב-2015 – 0.8% – ל-1.8% בשנת 2016.

ב.הפעילות הריאלית בישראל

התוצר ב-2015 צפוי לצמוח ב-3.0%, שיעור נמוך ב-0.2 נקודת אחוז בהשוואה לתחזית ממארס. עיקר העדכון נובע מההפתעה השלילית – יחסית להערכות הקודמות – ברכיבי ההשקעות והיצוא בנתוני החשבונאות הלאומית לרבעון הראשון. את צמיחת התוצר ב-2015 מובילה בעיקר הצריכה הפרטית: היא צומחת בשיעורים נאים, בין היתר כתוצאה מכך שהריבית נמצאת ברמה נמוכה לאורך זמן. קצב צמיחתו של היצוא צפוי להיות קרוב לקצב הצמיחה הגבוה יחסית של היבוא במדינות ה-OECD.

תחזית הצמיחה ל-2016 עודכנה ל-3.7%, בהשוואה ל-3.5% בתחזית ממארס. עדכון חיובי זה נובע מעלייה גבוהה יותר בהוצאה הציבורית. כן הוא נובע מעלייה ביצוא, בשל עדכון כלפי מעלה של התחזית ליבוא של מדינות ה-OECD. שני גורמים אלה גם מהווים את ההסבר העיקרי לכך שצמיחת התוצר ב-2016 גבוהה יחסית ל-2015.

קצב העלייה הגבוה בהשקעה ב-2016 נובע ברובו מהשקעה בחברה גדולה (שתיזקף, רובה ככולה, ליבוא מכונות וציוד). קצב גידולה של הצריכה הפרטית ב-2016 צפוי להתמתן כתוצאה מעלייה הדרגתית הצפויה בריבית וגם מתיקון של העלייה הגבוהה ב-2015.

ג.האינפלציה והריבית

להערכתנו, שיעור האינפלציה בארבעת הרבעונים המסתיימים ברבעון השני של 2016 יעמוד על 1.6%. תחזית זו מעט גבוהה מהתחזית ממארס, והיא מושפעת בין היתר מעלייה בשכר המינימום, עלייה בתשלומי ההעברה ועלייה בקצב הצמיחה. נוסף לכך נחלשו הכוחות הממתנים מצד ההיצע, כגון ירידה במחירי החשמל והמים, ואף במחירי הנפט נרשמה לאחרונה עלייה לאחר שלפני כן חלה בהם ירידה ממושכת. אנו מעריכים כי האינפלציה ברבעונים הבאים תחזור לשיעור קרוב לאמצע טווח היעד, ובמחצית השנייה של 2016 יחזור קצב האינפלציה השנתי (האינפלציה במהלך ארבעת הרבעונים האחרונים) ל-2%.

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד סוף 2015 ולהתחיל לעלות ב-2016. אנו מעריכים שהריבית המוניטרית תישאר ברמתה הנוכחית עד סוף 2015, ובמהלך 2016 תעלה בהדרגה, עד ל-1.25% בסופה. זאת על רקע התחזקות צפויה של הצמיחה בפעילות הריאלית, עלייה באינפלציה ועלייה צפויה בריבית בארה"ב ובמשקים מפותחים נוספים. לפי ההערכות של בכירי הבנק המרכזי האמריקאי (הפד), ריבית הפד בסוף 2015 תעמוד על כ-%0.6, ובסוף 2016 – על כ-%1.6. לגבי אירופה ההערכות הן שהריבית שם תישאר בסביבת האפס גם ב-2016.

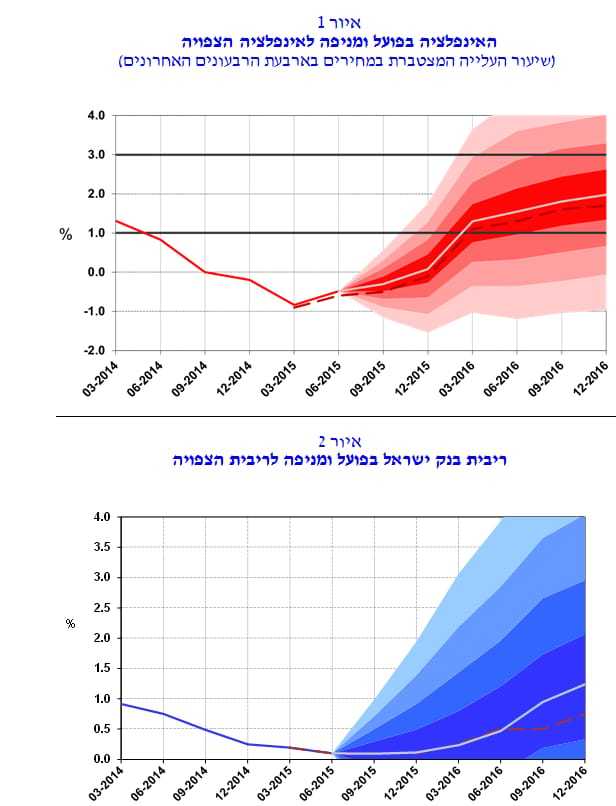

כפי שמראה איור 2, התוואי הצפוי של הריבית זהה לתוואי בתחזית ממארס עד למחצית הראשונה של 2016, אולם לאחר מכן הוא גבוה יותר.

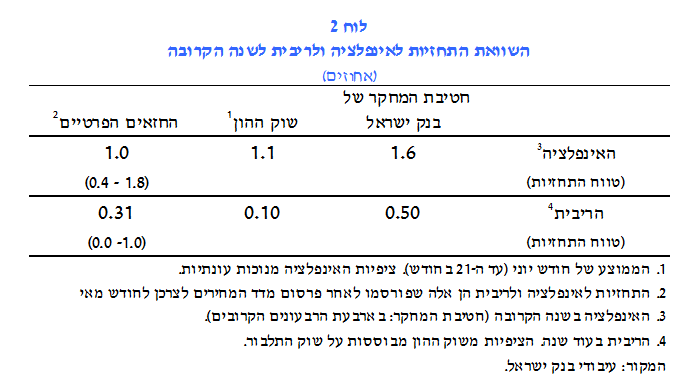

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי האינפלציה והריבית בשנה הקרובה גבוהה במקצת מהציפיות הנגזרות משוק ההון ומהתחזיות של החזאים המקצועיים.

ד. מאזן הסיכונים בתחזית

גורמים מקומיים ועולמיים רבים עשויים להביא לכך שהכלכלה בישראל תתפתח באופן שונה מהתחזית המוצגת בלוח 1. לדוגמה, ההערכות האופטימיות לגבי המצב הריאלי באירופה עלולות לא להתממש. לאחרונה הפכה למוחשית האפשרות שיוון תפשוט רגל ותפרוש מגוש האירו, והדבר עלול להשפיע על המצב הפיננסי והריאלי גם בגוש האירו. ייתכן גם כי העלייה שנראתה לאחרונה במחירי הנפט היא זמנית, ומחירו ישוב לרדת. ייתכנו גם אירועים ביטחוניים שעלולים להשפיע על הכלכלה המקומית. קיימת עדיין אי-ודאות לגבי ההתנהלות התקציבית של הממשלה ב-2016, כולל אי-ודאות לגבי ביצוע צעדים מתוכננים, לרבות הפחתת המע"מ על המוצרים הכפופים לפיקוח ממשלתי.

הערות:

מרכז המניפה (קו לבן) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (מארס 2015).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

איורים 1 ו-2 מציגים מניפות סביב התחזיות לאינפלציה ולריבית (הקו המרוסק מציין את התחזית ממארס). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE של חטיבת המחקר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.