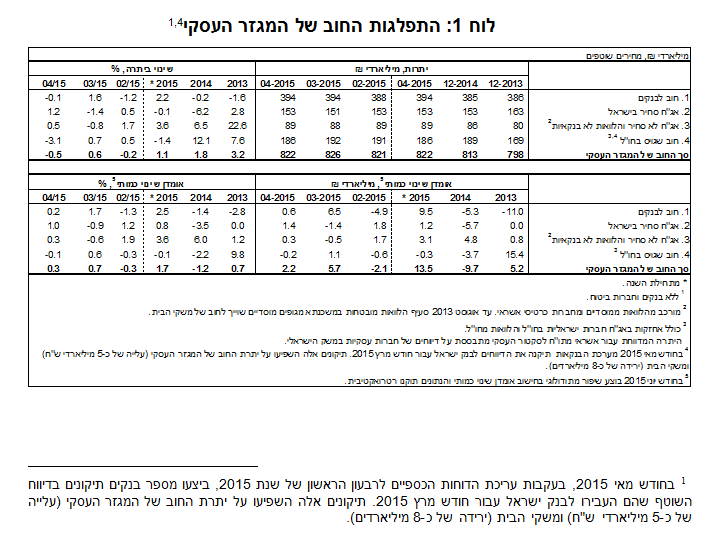

יתרת החוב של המגזר העסקי ירדה בחודש אפריל בכ-0.5% לרמה של כ-822 מיליארדי ש"ח. יתרת החוב של משקי הבית נותרה כמעט ללא שינוי ועמדה בסוף החודש על כ-436 מיליארדים.

א. החוב של המגזר העסקי

-

מהחטיבה למידע וסטטיסטיקה נמסר, כי בחודש אפריל נרשמו גיוסי חוב נטו של כ-2.2 מיליארדי ש"ח ע"י המגזר העסקי באג"ח סחירות בישראל, ובהלוואות בנקאיות וחוץ בנקאיות. עם זאת, יתרת החוב של המגזר העסקי ירדה בכ-4.2 מיליארדי ש"ח (0.5%-) לרמה של כ-822 מיליארדים, בעיקר בהשפעת ייסוף השקל מול הדולר (כ-3%) שהקטין את השווי השקלי של החוב הצמוד והנקוב במט"ח.

-

בחודש מאי הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-1.3 מיליארדי ש"ח, כולן בהנפקות של אג"ח סחירות; בהמשך לחודש הקודם סך ההנפקות נמוך מממוצע הגיוסים מתחילת השנה המסתכם בכ-2.7 מיליארדים

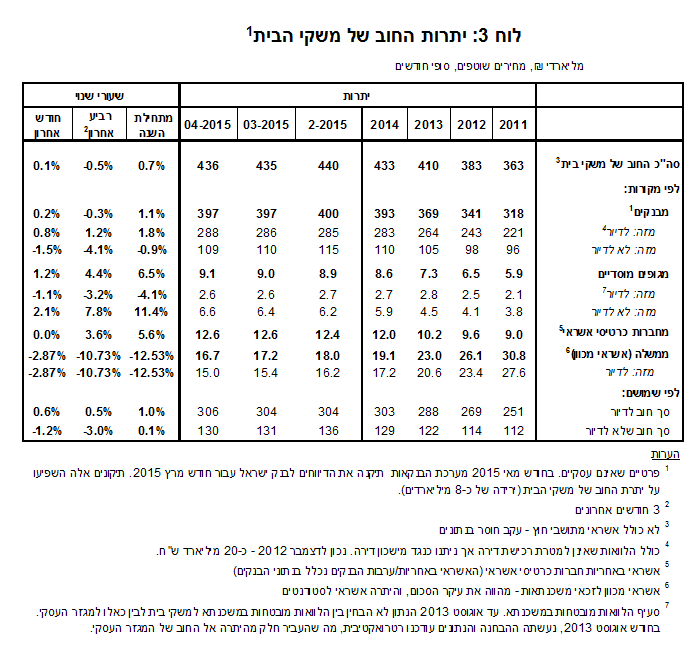

ב. החוב של משקי הבית

-

יתרת החוב של משקי הבית נותרה כמעט ללא שינוי בחודש אפריל והסתכמה בכ-436 מיליארדים. יתרת החוב לדיור מסך החוב של משקי הבית עלתה בכ-1.8 מיליארדי ש"ח ועומדת על כ-306 מיליארדים.

-

בחודש מאי חלה עליה, עונתית בחלקה, בביצועי המשכנתאות (נטילות של משכנתאות חדשות) והן הסתכמו בכ-5.8 מיליארדי ש"ח, גבוה מממוצע הביצועים בשליש הראשון של השנה העומד על כ-4.9 מיליארדים. (איור 3). נמשך הגידול במשקלן של נטילות המשכנתאות החדשות בריבית קבועה.

ג. עלויות החוב במשק

-

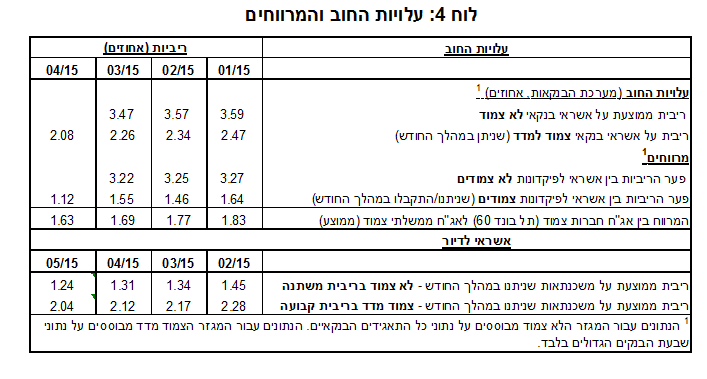

הפער בין הריבית על האשראי הבנקאי החדש שניתן והריבית על הפיקדונות במגזר הצמוד למדד הצטמצם בכ-0.44 נק' אחוז בחודש אפריל לעומת החודש הקודם, כתוצאה מירידה בריבית על האשראי הצמוד שולי ועלייה בריבית על הפיקדון הצמוד השולי.

-

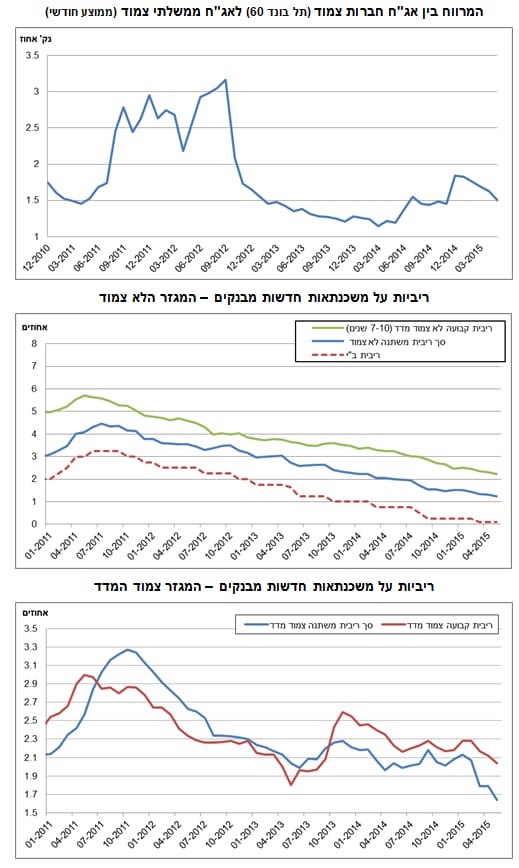

המרווח בין תשואת מדד אג"ח החברות הצמוד, תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם בחודש מאי עד לרמה של כ-1.51 נק' אחוז.

-

בחודש מאי הריבית על משכנתאות חדשות לא צמודות (ריבית משתנה) ירדה בכ-0.07 נק' אחוז. הריבית הממוצעת על משכנתאות חדשות צמודות למדד (ריבית קבועה) ירדה גם כן בכ-0.08 נק' אחוז.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.