עיקרי הדברים

-

נמשכת הירידה ביצוא הסחורות מישראל כמעט בכל הענפים. הירידה די תואמת את ההתפתחויות בתחום סחר החוץ בעולם. בצד היבוא, חל גידול ביבוא מוצרי השקעה ומוצרי צריכה.

-

נמשך ביקוש גבוה לעובדים במשק. יחד עם זאת, הביקוש מתרכז בענפים בעלי שכר גבוה ובעיקר בענפים בעלי שכר נמוך. גם השכר עולה יותר בקצוות של שוק העבודה ופוסח על בעלי השכר שקרוב לממוצע במשק.

-

האינפלציה בישראל מתייצבת. אנו מעריכים שהיא תסתכם ב-1.3% ב-12 החודשים הקרובים.

-

האינפלציה בארה"ב מתקדמת באיטיות לכיוון היעד. לעומת זאת, הנתונים הכלכליים משקפים תמונה לא ברורה. אנו מעריכים שפחתה ההסתברות לשתי העלאות ריבית עד סוף השנה.

-

לפי סקר ה-ECB, מתגברים הביקושים לאשראי הבנקאי באירופה בעיקר מצד משקי בית.

-

נתוני הצמיחה בסין לא מתיישרים עם הנתונים השוטפים, בפרט אלה המדווחים ע"י המדינות האחרות לגבי פעילותן מול סין.

-

ההתפתחויות בסין ממשיכות להיות גורם הסיכון העיקרי לכלכלה העולמית ובפרט למדינות המתפתחות. השווקים במדינות המתפתחות זולים מאוד ביחס לשווקים במדינות המפותחות, אך להערכתנו הסיכון בהם עדיין אינו מצדיק את ההשקעה.

-

לפי הממצאים שהציג בנק ישראל, המשקיעים הזרים לא היו הכוח שהוביל להתחזקות השקל.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

אנו ממליצים על הטיית התיק לטובת האפיק הצמוד, בעיקר בטווחים מעל 5 שנים.

מאקרו ישראל.

ירידה ביצוא מקיפה כמעט את כל הענפים

לאחר שבסקר הערכות מגמות בעסקים שהתפרסם בשבוע שעבר דיווחו התעשיינים על הציפיות לירידה ביצוא, הנתונים בפועל אוששו את הציפיות. יצוא הסחורות בשקלים ללא יהלומים, אניות ומטוסים ירד ברבעון השני בשיעור של 6.5%, מה שצפוי להשפיע לרעה על נתוני הצמיחה במשק גם ברבעון השני. נרשמה ירידה ביצוא כמעט בכל הענפים, למעט ענף הרכיבים האלקטרוניים. גם בניכוי יצוא הכימיקליים, שנפגע מהשביתה בכיל, נרשמה ירידה ביצוא (ראו תרשים 2).

תרשים 1

מקור: הלמס , Bloomberg, מיטב דש ברוקראז'

תרשים 2

ירידה ביצוא בישראל תואמת את הירידה בסחר החוץ בעולם. כפי שניתן לראות בתרשים 1, למעט גרמניה, ניכרת ירידה ביבוא בכל המדינות הגדולות. במבט לחודשים הקרובים, שיפור בכלכלה האירופאית והאמריקאית, השווקים העיקריים של היצוא הישראלי, צפוי לתמוך ביצוא הישראלי. מנגד, עוצמת השקל, שהתחזק בכ-8% מול סל המטבעות מתחילת השנה, תפגע בתחרותיותו.

בצד היבוא, המגמה משתפרת מעט כאשר יבוא מוצרי השקעה ומוצרי צריכה עברו לצמוח בשלושת החודשים האחרונים. יבוא חומרי גלם עדיין ירד, אך קצב הירידה התמתן (ראו תרשים 4).

גירעון הסחר ממשיך להצטמצם, כאשר סך היבוא ירד בשנה האחרונה יותר מהר מאשר סך היצוא (ראו תרשים 3). חלק מהירידה ביבוא מוסברת ע"י הירידה במחירי הנפט והסחורות האחרות שהייתה בעולם. כמו כן, גם המעבר לגז טבעי הקטין את היבוא של חומרי האנרגיה.

תרשים 3

מקור: הלמס , מיטב דש ברוקראז'תרשים 4

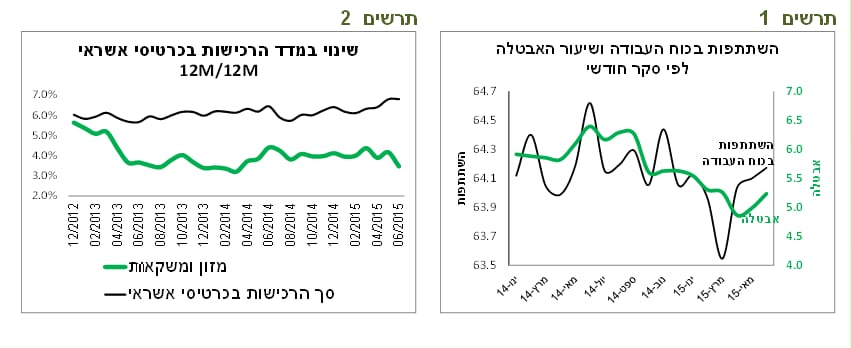

שוק העבודה ממשיך להשתפר, אך פחות במשרות של מעמד הביניים

בחודשים אפריל- יוני נרשמה עלייה חדה של 19.6% במשרות הפנויות במשק. כתוצאה מזה, מספר המשרות הפנויות הגיע לשיא מאז תחילת הסקר בשנת 2010. מגמה זו משקפת המשך שיפור בשוק העבודה. אולם, למגמת השיפור יש מאפיינים ייחודיים. כפי שניתן לראות בתרשים 5, עלייה משמעותית יותר בביקוש לעובדים הייתה בענפים בעלי שכר ממוצע גבוה, כגון מידע ותקשורת, אך במיוחד בענפים בעלי שכר ממוצע נמוך כגון חינוך ושירותי האירוח והאוכל. בענפים בהם רמות השכר קרובות לשכר הממוצע במשק, גידול במשרות פנויות היה נמוך יותר.

כתוצאה מזה, בענפים בעלי שכר נמוך מהממוצע או גבוה מהממוצע נרשמה בשנתיים האחרונות עלייה משמעותית יותר בשכר מאשר בענפים בהן השכר קרוב יותר לשכר הממוצע במשק (ראו תרשים 6). מגמה זו של קיטוב בשוק העבודה מתרחשת לא רק בישראל, אלא בעולם כולו. היא קשורה בין היתר להתפתחות טכנולוגית שמחליפה עובדים במעמד הביניים ותומכת בעובדים בעלי מיומנויות גבוהות בתחום הטכנולוגיה. העובדים בשכר נמוך, בעיקר בענפי השירותים, נפגעים פחות מחדירת הטכנולוגיה. תופעת הקיטוב בשוק העבודה פוגעת בצריכה הפרטית ומעוררת מתח חברתי בעל השפעות כלכליות משמעותיות.

תרשים 5

מקור: הלמס, מיטב דש ברוקראז'תרשים 6

מאקרו חו"ל.

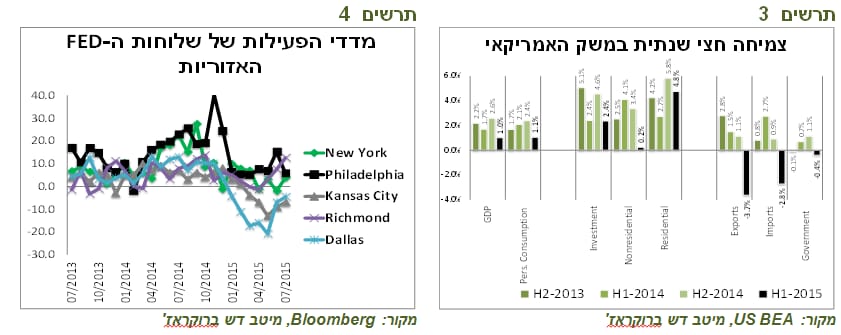

אינפלציה בארה"ב חוזרת ליעד

האינפלציה בארה"ב בעצם כבר כמעט חזרה לרמות הרגילות שלה. מדד המחירים של השירותים, לא כולל שירותי האנרגיה, שמשקף את סביבת האינפלציה המקומית, עולה בקצב של כ-2.5% בשנה כבר תקופה ארוכה, כאשר לפני המשבר הוא עלה בקצב רק מעט יותר גבוה של כ-3.0% (ראו תרשים 8). סעיף הדיור עלה בשנה האחרונה ב-3.0%, החינוך ב-3.7% , הבריאות ב-2.3%, ארוחות במסעדות ב-3.0%.

לעומת זאת, מדד המחירים של מוצרי הליבה, שלא כוללים הדלק והמזון, נותר סביב אפס שינוי. גם בו המגמה דומה למה שהיה לפני המשבר, כפי שניתן לראות בתרשים 8. כך, שבסה"כ ללא סעיפים תנודתיים של אנרגיה ומוצרי המזון שקשורים למחירי הסחורות, האינפלציה בארה"ב לא שונה היום מהותית לעומת המצב הרגיל.

בחצי השנה האחרונה האינפלציה בארה"ב אף הואצה מעט. מדד מחירי הליבה עלה במחצית הראשונה של 2015 בשיעור 1.15%, שיעור העלייה הגבוה ביותר מאז שנת 2006 (ראו תרשים 7).

בסה"כ, נראה שמבחינת האינפלציה ה-FED בדרך ליעד של 2%, אך לאור המשך התחזקות הדולר וירידה במחירי הנפט, ייקח עוד זמן עד להשגתו.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 8

למרות שיפור במצבו, הצרכן האמריקאי לא ממהר להגדיל את הצריכה, למעט הנדל"ן

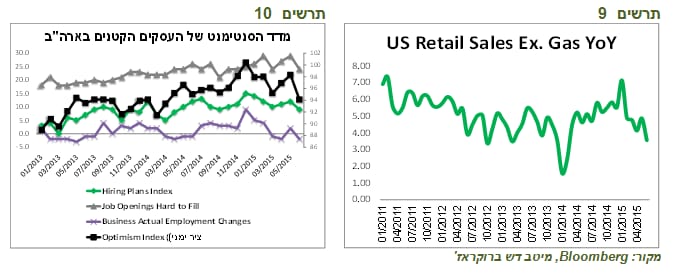

בחזית הנתונים הכלכליים בארה"ב התמונה לא בדיוק ברורה. במיוחד מדאיגה הירידה במכירות הקמעונאיות שקצב צמיחתן השנתי נחלש משמעותית בחודשים האחרונים (ראו תרשים 9). גם הדיווחים של העסקים הקטנים היו פחות אופטימיים מאשר לפני מספר חודשים (ראו תרשים 10).

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 12

קשה למצוא סיבות לחולשה אפשרית בצריכה בארה"ב לאור המשך שיפור בשוק העבודה, גידול באשראי והביטחון הצרכני הגבוה. ספר הבז' שמתפרסם ע"י ה-FED בשבוע שעבר הצביע על המשך התרחבות בכלכלה האמריקאית, כולל בצריכה הפרטית.

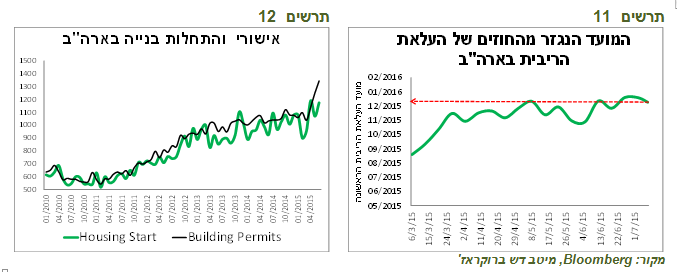

גם שיפור בשוק הנדל"ן צפוי לתרום לגידול בצריכה. אישורי בנייה והתחלות בנייה בארה"ב עלו הרבה מעבר לתחזית בחודש יוני (ראו תרשים 12) ומצביעים על התאוששות די מהירה בשוק הנדל"ן. גידול ברכישות הבתים צפוי לתרום לעלייה ברכישות מוצרי בני קיימא ואחרים.

פחת הסיכוי לשתי העלאות הריבית בארה"ב השנה

הנגידה האמריקאית והדוברים האחרים של ה-FED המשיכו לשדר בביטחון שהריבית צפויה לעלות השנה, למרות שהנתונים הכלכליים לא חד משמעיים במחצית השנייה של השנה. כמו כן, הדולר שהתחזק בחודש האחרון מול סל המטבעות העיקריים (DXY) בשיעור של כ-4% והנפט שירד בחודש האחרון ב-10% צפויים לפגוע בחברות האמריקאיות. בנוסף, מצבן של המדינות המתפתחות יקשה על ההחלטה להעלות את הריבית.

אנחנו שותפים להערכה שהריבית בארה"ב תעלה בחודשים הקרובים, אך להערכתנו הסיכוי לשתי העלאות ריבית עוד השנה פחת. לפי החוזים על הריבית, המועד המשוערך להעלאת הריבית הראשונה קרוב יותר לחודש דצמבר (ראו תרשים 11).

דוברי ה-FED ימשיכו לשדר שהריבית צפויה לעלות. מבחינתם, עדיפה הפתעה של אי העלאת הריבית מאשר העלאתה בניגוד לציפיות.

תרשים 11

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 12

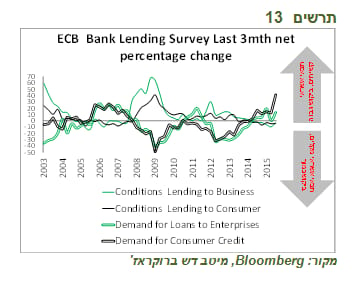

ביקוש לאשראי באירופה עולה. האירו נחלש במפתיע אחרי יוון כמעט מול כל מטבע אחר

לאחר שהושגה הסכמה לגבי יוון, הנתונים הכלכליים באירופה ממשיכים להשתפר. העלייה השנתית במכירות הרכבים הייתה החדה ביותר מאז שנת 2009. מסקר קציני אשראי שערך ה-ECB בבנקים באירופה עלה שהבנקים ממשיכים להקל בתנאי אשראי בד בבד עם עלייה בביקוש להלוואות, כאשר הביקוש לאשראי ממשקי בית עלה לרמה הגבוהה ביותר בעשור האחרון (ראו תרשים 13).

די במפתיע, האירו דווקא נחלש אחרי "העסקה" ביוון. אפשר להבין את התחזקות הדולר ביחס למטבע האירופאי מכיוון שהסכם עם יוון הסיר עוד מכשול בדרך להעלאת הריבית בארה"ב. אולם, לא ברור מדוע האירו נחלש בשבוע האחרון גם כמעט מול כל מטבע אחר, כולל השקל. בכל מקרה, החלשות האירו רק תשפר את המצב באירופה. אנו ממשיכים להמליץ על חשיפה גבוהה לשווקים באירופה.

תרשים 13

מקור: Bloomberg, מיטב דש ברוקראז'

נתוני הצמיחה המדווחים בסין מעוררים ספקות

הצמיחה בסין ברבעון השני עקפה את התחזיות ועמדה על 7%, בדומה לרבעון הראשון. קשה לסמוך על הנתונים המתפרסמים בסין כאשר הם תואמים במדויק את היעדים שהוצבו ע"י הממשלה. לצורך ההשוואה, גם סינגפור פרסמה נתוני צמיחה לרבעון השני בשבוע שעבר. לעומת הציפיות לירידה של 1.5% הצמיחה ירדה ב-4.6%.

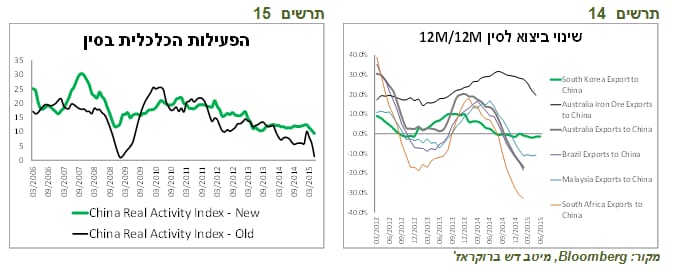

בתרשים 14 ניתן לראות את הירידה החדה ביצוא לסין, כפי שמדווח ע"י מספר מדינות שונות. לפי תמונה זו, הצמיחה בסין הייתה אמורה להתמתן בשיעור חד יותר ממה שמדווח ע"י השלטונות בסין.

שיפור בצמיחה במגזר השירותים, בעיקר שירותים פיננסיים, התקזזה עם הירידה בפעילות במגזר היצרני. מדד הפעילות בענפים שמוגדרים "ישנים" הכוללים השקעות בנדל"ן, יצוא מוצרי צריכה זולים, ייצור חשמל באמצעות פחם ומזוט והפעילות בענפים השייכים לסקטור הממשלתי ירדה בצורה חדה (ראו תרשים 15).

אולם, גם המדד שמשקף פעילות שהממשלה מעוניינת לקדם, שכולל התעשיות הירוקות, ההיי-טק, צריכת השירותים, יצוא המכוניות והפעילות של החברות הפרטיות רשם ירידה, אומנם בשיעור פחות חד מאשר המדד הישן.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

שלוש סיבות לירידה אפשרית בצמיחה בסין במחצית השנייה של השנה

במבט קדימה יש סיבה להניח שהצמיחה בסין תרד במחצית השנייה של השנה.

קודם כל, מהנתונים שפורסמו ניתן להסיק שהצמיחה במגזר השירותים הפיננסיים זינקה בשני הרבעונים האחרונים, כנראה בזכות העליות החדות בבורסה (ראו תרשים 14). אלמלא הגידול בפעילות במגזר זה, הצמיחה בסין הייתה נמוכה בכ-0.5% לעומת הנתון הרשמי. ירידות שערי המניות ובריחת המשקיעים צפויים לפגוע בצמיחת המגזר הפיננסי ברבעון הבא.

שנית, אם גם הצריכה הפרטית תפגע כתוצאה מההפסדים שנגרמו בשוק המניות, למרות שזה לא קרה בדרך כלל בעבר כפי שהצגנו בסקירה הקודמת, הצמיחה בסין ברבעון השלישי תהיה עוד יותר חלשה.

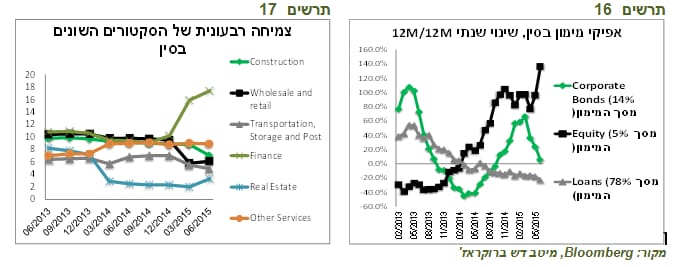

הערוץ השלישי דרכו יכולה להשפיע התנהגות הבורסה על הכלכלה ריאלית קשורה לפגיעה במקור מימון למגזר העסקי. כפי שניתן לראות בתרשים 16, בשנה האחרונה צמחו גיוסי הון באמצעות הנפקת מניות של החברות בסין בשיעור תלת ספרתי. באותה התקופה, צומצמו ההלוואות וגם בהנפקות אג"ח ע"י המגזר העסקי חלה התמתנות. פגיעה ביכולת החברות לגייס הון בבורסה עלולה להקשות על פעילותן. יחד עם זאת, ערוץ המימון באמצעות הנפקת מניות עדיין קטן יחסית ומהווה כ-5% בלבד מסך מקורות המימון של המגזר העסקי. לעומת זאת, ההלוואות מהוות כ-78% מסך המימון.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

בסופו של דבר, אי הוודאות במשק הסיני ממשיכה להיות גבוהה. למרות המספרים הרשמיים היציבים, יש בסיס לחשוב שהירידה בפעילות במשק הסיני משמעותית יותר ומשפיעה בצורה ניכרת על שאר העולם. יש לזכור שסין היא היבואנית הגדולה ביותר בעולם ומייצרת כ-50% מהצמיחה העולמית הנומינאלית. החרפת המשבר בסין, גם אם לא תתגלה בנתונים הרשמיים, הנו הסיכון העיקרי להערכתנו להמשך ההתאוששות של הצמיחה בעולם ולשווקים.

שווקים.

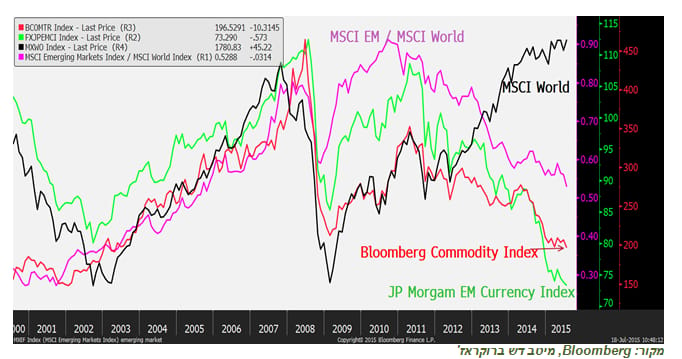

למרות שהשווקים במדינות המתפתחות לא יקרים הם עדיין מהווים גורם סיכון עיקרי

חלק מאי הוודאות הגדולה שהשפיעה על השווקים בתקופה האחרונה התפוגגה מעט לאחר הגעה לסיכומים ביוון ובלימת הירידות בבורסת סין. כפי שציינו, להערכתנו, הסיכון העיקרי לשווקים משתקף מכיוונן של המדינות המתפתחות ובראשן מסין. העלאת הריבית בארה"ב עלולה להאיץ את ההאטה במדינות אלה, בפרט על רקע עלייה במינוף שהייתה בשנים האחרונות, במיוחד על רקע עלייה בחוב הדולרי.

תרשים 18

מקור: Bloomberg, מיטב דש ברוקראז'

יחד עם זאת, השווקים במדינות המתפתחות די זולים לעומת המדינות המפותחות. היחס בין מדד MSCI של המדינות המתפתחות למדד MSCI העולמי ירד לרמה שהיה בה לפני כמעט עשור. סל המטבעות של המדינות המתפתחות ביחס לדולר נחלש לרמות הנמוכות ביותר מאז תחילת שנות האלפיים (ראו תרשים 18). אם כלכלת סין תתייצב ויחול שיפור במדינות המתפתחות, לשווקים אלה יהיה הפוטנציאל הגבוה ביותר להשיג תשואה למשקיעים.

בינתיים, להערכתנו, הם משקפים עדיין בעיקר סיכון. אנו ממליצים להמשיך ולהחזיק בחשיפה נמוכה למדינות המתפתחות ולרכז את ההשקעה במדינות המפותחות.

יחד עם זאת, החרפת משבר במדינות המתפתחות מאיימת בעיקר על האפיק המנייתי, ולא תפסח על המדינות המפותחות גם. שוקי מניות במערב היו די יציבים בשנה האחרונה למרות שכמעט כל אפיקי השקעה האחרים חטפו ירידה יחסית חדה, החל מאג"ח הארוכות, הסחורות, המטבעות במדינות המתפתחות או המניות בשווקים אלה.

בנסיבות אלה מומלץ להחזיק רכיב מזומן יחסית גבוה לקראת השליש האחרון של השנה בה צפויה העלאה ראשונה של הריבית בארה"ב .

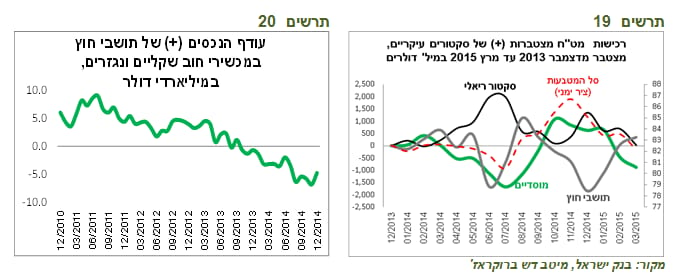

המשקיעים הזרים כנראה אינם הכוח המוביל להתחזקות השקל אלא המשקיעים המקומיים

השקל ממשיך להתחזק במהירות. מתחילת השנה הוא היה המטבע החזק בעולם מלבד המטבע הרוסי והפרנק השוויצרי. אם נבחן את הכוחות שמשפיעים על השקל, נגלה תמונה קצת מפתיעה. נהוג להאשים את המשקיעים הזרים ביצירת הלחצים להתחזקות השקל. אולם, מהנתונים של בנק ישראל עולה שהזרים היו רוכשי נטו של המט"ח ברבעון הראשון, כפי שניתן לראות בתרשים 19. יותר מכך, עודף הנכסים השקליים של הזרים שכוללים פיקדונות, השקעות באג"ח ופוזיציות בנגזרים הפך מחיובי לשלילי בשנתיים האחרונות (ראו תרשים 20 עד סוף שנת 2014).

כשבוחנים את רכישות המט"ח ע"י הסקטורים העיקריים - המוסדיים, הזרים, והסקטור הריאלי, כפי שמוצג בתרשים 20, מתגלה שלהתנהגות השקל מול סל המטבעות יש בשנים האחרונות מתאם גבוה רק עם הפעילות במט"ח של המשקיעים המוסדיים, כפי שניתן לראות בתרשים 19. למעשה, או שפעילות המוסדיים משפיעה על התנהגות השקל או שהמוסדיים פשוט פועלים בהתאם לשינויים בשע"ח.

תרשים 19

מקור: בנק ישראל, מיטב דש ברוקראז'

תרשים 20

הסיכוי להורדת ריבית נוספת ע"י בנק ישראל לא פחת לבנק ישראל התווספה עוד סיבה להוריד את הריבית לאחר פרסום נתוני היצוא החלשים. מנגד, רגיעה בחזית היוונית והסינית ומדד המחירים שתאם את התחזיות, מאזנים את השיקולים בעד הורדת הריבית. עד להחלטת הריבית צריכים להתפרסם עוד מספר נתונים לגבי הפעילות במשק שישלימו את התמונה לקראת ההחלטה.

למעשה, מלבד ההתייצבות באינפלציה, אותה הציג בנק ישראל כסיבה העיקרית להפחתת הסיכוי להקלה מוניטארית נוספת, יתר הסיבות פועלות בכיוון הפוך. לדעתנו, שיקול התייצבות באינפלציה לא כל כך רלוונטי. האינפלציה הנמוכה בישראל לא הייתה תוצאה של הביקושים החלשים, אלא בעיקר ההתפתחויות בצד היצע. בנוסף, ציפיות האינפלציה דווקא ירדו לאחרונה בגלל הירידה במחירי הנפט, צעדי הממשלה והתחזקות השקל.

אם בנסיבות הקיימות הריבית הייתה ברמה גבוהה יותר, הסיכוי להורדתה היה גבוה. אולם, קירבת הריבית לרמה אפסית מקשה על בנק ישראל לבצע צעד זה.מבחינת שוק האג"ח, החזקת מח"מ של כ-4-5 שנים נראית כבעלת יחס תשואת/סיכון אופטימלי. בציפיות האינפלציה הנוכחיות אנו מעדיפים הטיה קלה לטובת האפיק הצמוד.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי

אלכס זבזינסקי