עיקרי הדברים

-

בדוח היציבות הפיננסית במשק למחצית הראשונה של 2015, בנק ישראל הוסיף לשני הסיכונים של שוק הנדל"ן ואג"ח החברות שהופיעו בדוחות הקודמים, סיכון חדש של השפעת הריבית הנמוכה לאורך זמן. לפי הערכתנו, חשש מפני סיכון זה מהווה השיקול העיקרי לשינוי מסריו של בנק ישראל בחודשיים האחרונים. בעקבות זאת, אנו מעריכים שהסיכוי להורדת נוספת של הריבית קטן.

-

מצבו של שוק העבודה בישראל ממשיך להיות טוב למרות ההרעה באינדיקאטורים של הפעילות.

-

לפי הערכתנו, הנתונים האחרונים בארה"ב אינם אמורים להסיט את ה-FED ממסלולו להעלאת הריבית בחודשים הקרובים, אך הם בהחלט מרמזים שהעלאת הריבית תהיה איטית וזהירה, מה שצפוי לתמוך בסופו של דבר בשווקים.

-

אינפלציית הליבה באירופה עולה במהירות. אם קצב העלייה לא יאט, ה-ECB עשוי לקצר את משך הזמן של ה-QE. שוקי המניות באירופה ממשיכים להיות השקעה מועדפת.

-

הסנטימנט הצרכני בסין המשיך לעלות גם בחודשים יוני-יולי למרות המפולת במניות. יחד עם זאת, במהלך פרסומי הדוחות הכספיים בארה"ב ובאירופה חברות רבות מודיעות על האטה בפעילותן בסין.

-

ניסיון העבר מלמד שתחילת העלאות הריבית בארה"ב דווקא מחלישה את המטבע האמריקאי. המניות מגיבות שלילית בהתחלה, אך חוזרות לעליות לאחר מספר חודשים לאחר העלאת הריבית.

-

קונצנזוס תחזיות האינפלציה בשוק הישראלי לחודשים יולי-אוגוסט נמוך משמעותית מהעונתיות, למעט השנים בהם התרחשה המלחמה או המחאה החברתית.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4-5 שנים.

-

אנו ממליצים על תיק מאוזן בין האפיק השקלי לצמוד.

-

אנו ממליצים על העדפת החשיפה לאפיק הקונצרני בישראל בעיקר לאג"ח בדירוגים הגבוהים ובחו"ל בדירוגים נמוכים יותר.

מאקרו ישראל

דוח היציבות הפיננסית חושף את הסיבה לשינוי הכיוון של בנק ישראל

כנראה שאת ההסבר להתנהגות של בנק ישראל בחודשיים האחרונים צריך לחפש לא בהודעות הריבית ולא במסיבת העיתונאים שהתקיימה לפני חודש, אלא בדו"ח היציבות הפיננסית למחצית הראשונה של שנת 2015 שהתפרסם בשבוע שעבר. אחרת, ההכרזה על הפחתת הסיכויים לנקיטת צעדים מוניטאריים מקלים נוספים בסוף יוני והיעדר ניסיון לבטל או לרכך את המסר בהחלטת הריבית בשבוע שעבר, למרות ההתחזקות החדה של השקל וחולשה ניכרת בנתוני היצוא, נותרים לא מובנים כל כך.

אולם, אחרי שקוראים את הדו"ח, הדברים מסתדרים. אם בשני הדו"חות הקודמים מיולי 2014 ומינואר 2015 בנק ישראל ציין רק שני סיכונים פיננסיים שכללו חשיפת הבנקים ומשקי בית לשוק הדיור ותמחור חסר של אג"ח החברות, בדו"ח האחרון מלבד שני הסיכונים הללו מופיע הסיכון של השפעת הריבית הנמוכה לאורך זמן. לא סתם מופיע, אלא תופס מקום ראשון בסדר הסיכונים של בנק ישראל.

בהקשר לסיכון זה מציין בנק ישראל את ההשפעה של הריבית הנמוכה על רמת התשואות הנמוכה לטווחים הארוכים שמגבירה נטיית החוסכים להגדיל רמת הסיכון בתיק הנכסים, מחמירה תמחור חסר של הסיכונים בנכסים הפיננסיים ונכסי הנדל"ן, פוגעת ביציבות הפיננסית של קרנות הפנסיה וחברות הביטוח ע"י הגדלת התחייבויות אקטואריות ביחס לנכסים והגדלת מרכיב סיכון בתיקי הפנסיה.

בעצם כל שלושת הסיכונים אותם מציין בנק ישראל בדו"ח היציבות הפיננסית הם תולדה של הריבית האפסית. ציון מפורש של הריבית הנמוכה כסיכון נפרד עם שלל השפעותיה, מצביע להערכתנו שהסיכוי לנקיטת הצעדים המוניטאריים המרחיבים הנוספים ע"י הבנק ירד משמעותית. לפיכך, למעט ההתערבויות בשוק המט"ח, אין לבנק ישראל כלים נוספים להשפיע על פעילות המשק.

בנסיבות אלה, רק הממשלה ע"י מדיניות פיסקאלית, יכולה לזרז את צמיחת המשק. התקציב המתוכנן, כולל חוק ההסדרים, כפי שפורסם ביום שישי, כולל מספר רב של רפורמות שאמורות להוזיל עלויות ולהגביר תחרות בענפים שונים. יחד עם זאת, בנסיבות שנוצרו של האטה בתחום היצוא וההשקעות, יש צורך במדיניות אנטי-מחזורית של מתן דגש לתמיכה בתחומים אלה, אפילו על חשבון הגדלת הגירעון.

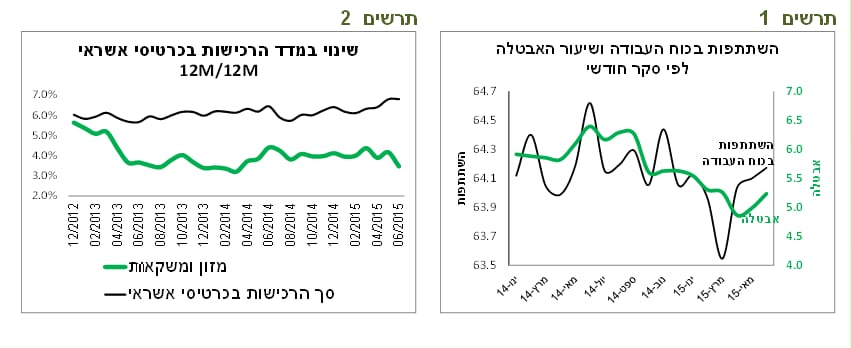

למעט שוק העבודה, חלה הרעה באינדיקטורים רבים של פעילות המשק ברבעון השני הנתונים הכלכליים לגבי הפעילות ברבעון השני לעומת הרבעון הראשון, ממחישים שצפויה צמיחה נמוכה מאוד ברבעון השני, כנראה נמוכה יותר מהרבעון הראשון בו היא עמדה על כ-2%. לצד החולשה ביצוא ובייצור, התווספו אינדיקאטורים שמצביעים על ההאטה בצריכה הפרטית

יש לציין שמכירות בכרטיסי אשראי שהתפרסמו בשבוע שעבר הציגו צמיחה דומה ברבעון השני לעומת הראשון בניגוד לנתונים האחרים שמשקפים ירידה בצריכה הפרטית (ראו תרשים 2). יחד עם זאת, מניסיון העבר ניתן ללמוד שהמכירות בכרטיסי אשראי הנם מדד פחות מהימן לגבי הצריכה בפועל מאשר המכירות ברשתות השיווק או המכירות הקמעונאיות.

נתוני שוק העבודה הרבעוניים מצביעים על המשך ירידה בשיעור האבטלה תוך עלייה בהשתתפות בכוח העבודה. לעומת זאת, נתוני הסקר החודשי הצביעו על עלייה באבטלה בין חודש אפריל לחודש יוני ל-5.2% יחד עם עלייה בהשתתפות. בסה"כ, שוק העבודה ממשיך להפגין עוצמה ולא ניכרת בו שום השפעה של הרעה באינדיקאטורים אחרים (ראו תרשים 1). יש לציין רק שנתוני האבטלה אינם נחשבים לאינדיקאטור מוביל, אלא מגיבים בפיגור לשינויים בפעילות הכלכלית.

מאקרו חו"ל

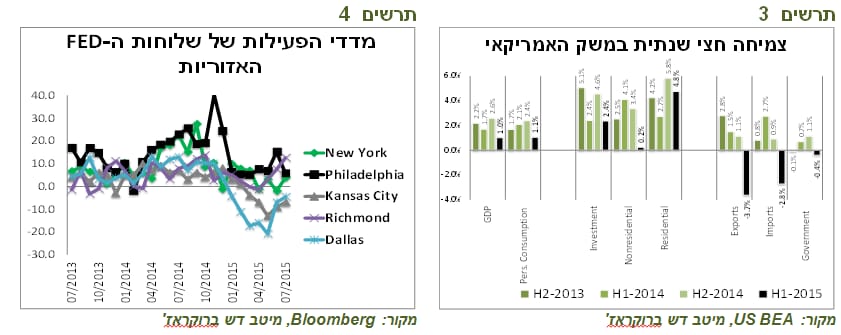

הנתונים הכלכליים בארה"ב מאפשרים העלאת הריבית אך בקצב איטי בלבד צמיחת המשק האמריקאי ברבעון השני השתפרה לעומת הרבעון הראשון תוך עלייה בתרומת הצריכה הפרטית והיצוא, כאשר ההשקעות היו חלשות יותר מאשר ברבעון הראשון. כדי להקטין תנודתיות בנתונים בחנו את השינויים החצי שנתיים בתוצר המשק האמריקאי, כפי שמוצג בתרשים 3. ניתן לראות שהמחצית הראשונה של השנה הייתה חלשה יותר מהמחצית השנייה של שנת 2014 כמעט בכל הפרמטרים, למעט השקעות בבנייה למגורים.אולם, בהתחשב בהשפעת התחזקות הדולר כמעט מול כל מטבע אחר בעולם ופגיעה בתעשיית הנפט והגז, תוצאות הצמיחה נראות די סבירות.

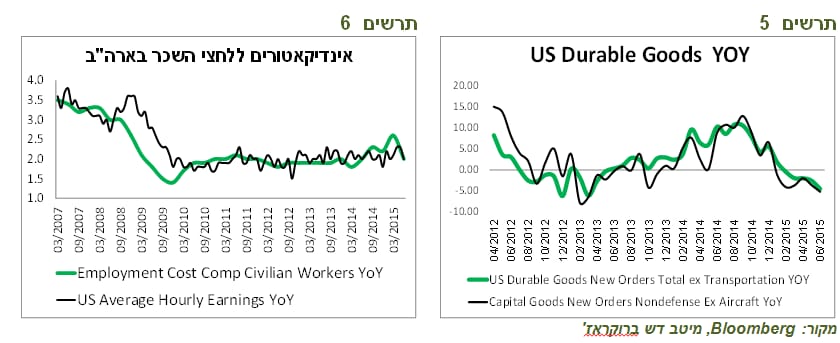

הנתונים האחרים בארה"ב היו מעורבים. מצד אחד, מדדי הפעילות של שלוחות ה-FED ברחבי ארה"ב התחילו להשתפר בכל האזורים (ראו תרשים 4). מנגד, קצב הצמיחה השנתי של הזמנות מוצרי בני קיימא, במיוחד הזמנות מוצרי השקעה ע"י החברות, ירד בחודשים האחרונים עד שהפך לשלילי (ראו תרשים 5).

הנתון המשמעותי ביותר ששימש גם כסיבה העיקרית לירידה חדה בתשואות האג"ח האמריקאיות בסוף השבוע הראה שקצב עלייה בעלות ההעסקה במגזר האזרחי בארה"ב שמתפרסמת בתדירות רבעונית ירד בחדות. עלות זו, שהתחילה לעלות בשנה האחרונה ושימשה כעדות להצטברות לחצי השכר במגזר העסקי, ירדה באופן פתאומי ברבעון השני מקצב שנתי של 2.6% ל-2.0% (ראו תרשים 6). יחד עם זאת, להערכתנו מדובר בלא יותר משינויים סטטיסטיים. ברבעון הראשון עלה הנתון מעבר לקצב עליית השכר וכעת נעשה תיקון. בסביבה של ירידה באבטלה ועלייה בשכר מינימום, לחצי השכר במשק האמריקאי לא אמורים להתהפך אלא להמשיך ולעלות באיטיות. כעת, נותר רק לצפות לנתוני שוק העבודה בשבוע הבא כדי לראות האם גם בהם יחול שינוי משמעותי בנתוני השכר.

השוק שרגיש לכל נתון מייד הגיב ע"י ירידה בתשואות האג"ח הארוכות והורדת ההסתברות לעליית הריבית בחודש ספטמבר מ-48% ל-40%, כפי שמגולם בחוזים על הריבית.

בסופו של דבר, השאלה שאמורה להישאל באופן קבוע בהקשר לנתונים הכלכליים שמתפרסמים בארה"ב, האם הם אמורים לשנות את תוכניות ה-FED?

לפי הערכתנו, הנתונים האחרונים אינם אמורים להסיט את ה-FED ממסלולו להעלאת הריבית בארה"ב בחודשים הקרובים, אך הם בהחלט מרמזים שהעלאת הריבית תהיה איטית וזהירה, מה שיתמוך בסופו של דבר בשווקים.

האינפלציה באירופה עולה והאבטלה יורדת

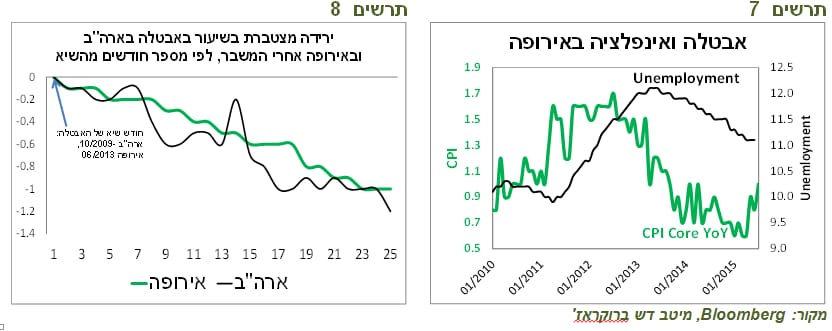

מדד מחירי הליבה באירופה עלה בקצב גבוה בחודשים האחרונים. הקצב השנתי של אינפלציית הליבה באירופה עלה מ-0.6% בחודש אפריל ל-1.0% ביולי (ראו תרשים 7). עלייה מהירה באינפלציית הליבה מעידה על התאוששות במשק האירופאי. האינפלציה באירופה עדיין רחוקה מהיעד, אך המשך קצב עלייה מהיר במדד הליבה עשוי לשנות את תוכניות ה-ECB.

גם האבטלה באירופה עדיין רחוקה מהיעד ועומדת בחודשיים האחרונים על 11.1%. יחד עם זאת, קצב הירידה בשיעור האבטלה באירופה בשנתיים האחרונות די דומה לזה שהיה בארה"ב אחרי שהגיעה לשיא בשנת 2009, כפי שניתן לראות בתרשים 8 המציג את השינוי המצטבר בשיעור האבטלה אחרי הגעה לשיא בארה"ב ובאירופה. יש לציין שהנתונים הכלכליים באירופה מגיבים בצורה אף חזקה יותר מארה"ב לתוכנית ה-QE. לפיכך, ההתאוששות באירופה יחסית מהירה, מה שתומך בהמלצתנו לחשיפה לשוק המניות האירופאי.

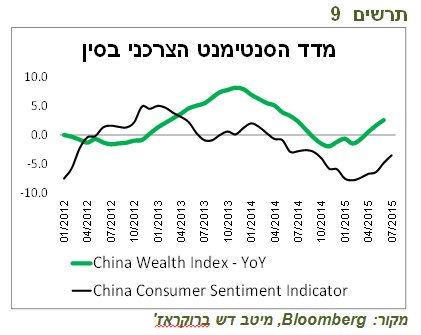

הסנטימנט הצרכני בסין לא ירד, אך בדוחות החברות המערביות ההתייחסות לסין בעיקר שלילית

אנו ממשיכים במעקב צמוד אחרי סין עקב ההערכה שהיא משקפת היום את הסיכון העיקרי לשווקים. די במפתיע הסנטימנט הצרכני בסין המשיך לעלות גם בחודשים יוני ויולי, למרות ההתרסקות בשוק המניות. יש לציין שמדד זה מתפרסם ע"י גוף בינלאומי ולא ע"י הרשויות בסין.

את ההסבר האפשרי לעלייה בסנטימנט אפשר לקשור לשני הגורמים:

-

המשקל הקטן יחסית של המניות בסך הנכסים של הסינים (כ-8.8%).

-

בשעה שהמניות ירדו, מחירי הנדל"ן, שמהווה נכס בעל משקל גדול בהרבה בתיק הנכסים של הסינים, ממשיכים לעלות.

בדוחות הכספיים ובמסיבות העיתונאים של החברות בארה"ב ובאירופה המתפרסמים בשבועות האחרונים, התחזיות לגבי סין תופסות מקום כמעט מרכזי. לאחר התחזית האופטימית יחסית של אפל לגבי סין באו הרבה הזהרות והורדות תחזיות. החברות ליצור מכוניות כגון Peugeot Citroën, Audi ו-Ford הורידו תחזיות לגבי המכירות בסין. חברות התעשייתיות כגון Caterpillar, ,Schneider Electric United Technologies ו-Siemens הודיעו על השפעה שלילית של הפעילות בסין על התוצאות הכספיות. גם חברות בתחום הצריכה היו זהירות.יחד עם זאת, למרות הורדת התחזיות למכירות בסין, לא ניכרת בדברי החברות נימה של פאניקה. מרביתן ממשיכות להרחיב את העסקים בסין ולהתאימם למציאות של צמיחה איטית יותר.

שווקים.

השווקים לא נבהלים מעליית הריבית הראשונה מכיוון שתוואי הריבית בהמשך יהיה מתון

ישיבת ה-FED בשבוע שעבר הותירה רושם שהוא כבר החליט להעלות את הריבית אם לא יהיו שיבושים משמעותיים בנתונים הכלכליים. המילה some שנאמרה בהקשר של שיפור נוסף שמצופה משוק העבודה מדגישה שהסף לקבלת ההחלטה להעלות את הריבית אינו גבוה במיוחד.

למרות מסר ה-FED, שוק האג"ח לא מראה סימני בהלה. מאז ישיבת הריבית, התשואות הארוכות רק ירדו. בהנפקות האג"ח הממשלתיות שהיו בשבוע שעבר נרשם משקל שיא בהזמנות של קבוצת המשקיעים Indirect Bidders שכוללת את הבנקים המרכזיים מחו"ל וקרנות הנאמנות.

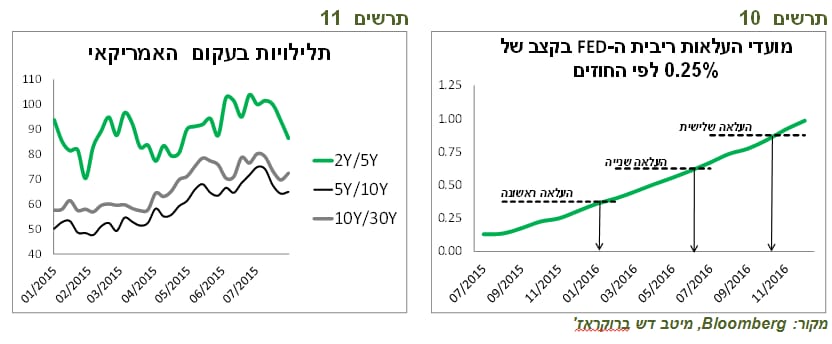

בשבועות האחרונים עקום התשואות בארה"ב השתטח בכל חלקיו (ראו תרשים 11). לכאורה, ההשתטחות מעידה על הציפיות לעלייה בריבית. אולם, ירידה בתלילות העקום בשבועות האחרונים לא הייתה תוצאה של עלייה בתשואות הקצרות בקצב יותר גבוה מהארוכות, כפי שאמור להיות במקרה של חשש מפני עליית הריבית, אלא תוך ירידה בתשואות הארוכות החל מ-5 שנים וצפונה. במיוחד נציין את הירידה החדה בשיפוע 2Y/5Y בשבועיים האחרונים בכ-0.15%.

השווקים לא נבהלים מעליית הריבית הראשונה מכיוון שהם מאמינים שתוואי הריבית לאחר העלייה הראשונה יהיה מתון. לפי שעה, כפי שמשתקף בחוזים על הריבית, הם מעריכים שהעלאת הריבית הראשונה תהיה רק בסוף השנה, ולאחר מכן הריבית תעלה בפעם הבא רק בחודש יולי בשנת 2016 (ראו תרשים 10). עד סוף שנת 2016 הריבית צפויה להגיע ל-0.75%-1.00% , רק מחצית הדרך לעומת הערכות נגידי ה-FED לעליית הריבית לכיוון של 1.6%.

מה אומר לנו הניסיון של תחילת מהלך העלאות הריבית לגבי השפעתו על האפיקים השונים?

נוכח התקרבות העלייה הראשונה בריבית בארה"ב בחנו את ההשפעה של תחילת התהליך של העלאות הריבית בארה"ב על המניות, האג"ח הארוכות והדולר מאז תחילת שנות ה-90. בפרק זמן זה היו שלוש תקופות של עליית הריבית:

השפעה על האג"ח הארוכות

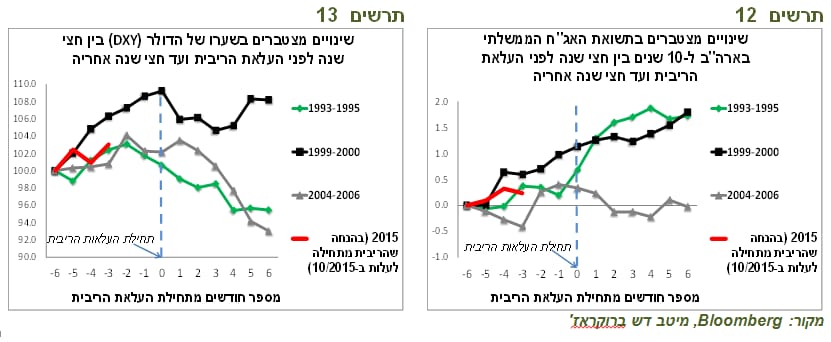

בחנו את ההתפתחות במחירי הנכסים בפרק זמן בין חצי שנה לפני העלייה הראשונה בריבית ועד חצי שנה אחריה. כפי שניתן לראות בתרשים 12, תשואות האג"ח ל-10 שנים רשמו עלייה בכל התקופות לקראת העלאת הריבית הראשונה. להבדיל משתי התקופות הראשונות (1993, 1999) בהן התשואות הארוכות המשיכו לעלות גם אחרי שהריבית החלה לעלות, במהלך עליית הריבית האחרון שהחל בשנת 2004, חודשיים אחרי עליית הריבית הראשונה, התשואות נותרו באותה הרמה כפי שהיו חצי שנה לפני עליית הריבית הראשונה.

בהנחה שעליית הריבית הראשונה בארה"ב נמצאת כעת במרחק של כ-3 חודשים, התפתחות תשואות האג"ח ל-10 שנים תואמת את המתרחש בתקופות הקודמות. לנו נראה שבנסיבות הנוכחיות סבירה יותר חזרה לתרחיש של שנת 2004 מאשר 1993 או 1999. כלומר, סיכון לעלייה חדה בתשואות אחרי תחילת העלאות הריבית יחסית נמוך.

השפעה על הדולר

ביחס לדולר האמריקאי הממצאים קצת מפתיעים. הדולר החל להיחלש ביחס לסל המטבעות העיקריים DXY מייד עם או אפילו קצת לפני העלאת הריבית הראשונה (ראו תרשים 13.). מכיוון שכעת ה-FED לא יוכל להתרחק יותר מדי מהבנקים המרכזיים האחרים בעולם כשהוא מעלה את הריבית לבדו, יש להניח שגם הפעם התחזקות הדולר לאחר העלאת הריבית הראשונה תהיה מוגבלת, אם בכלל, אחרי שהמטבע האמריקאי כבר התחזק משמעותית בשנה האחרונה.

השפעה על המניות

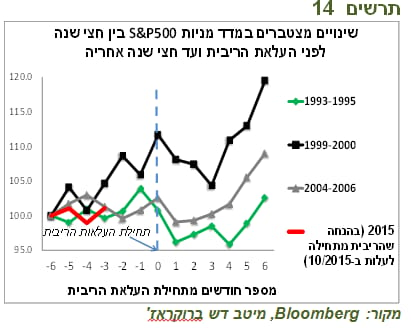

המאפיין הבולט ביותר של השפעת תחילת העלאות הריבית על מדד המניות S&P500 הייתה ירידות שערים במניות יחד עם העלאת הריבית הראשונה שנמשכה מספר חודשים בכל אחת מהתקופות. אולם, כעבור שלושה-ארבעה חודשים מאז תחילת העלאות הריבית, שוק המניות התחיל לרשום עליות שערים חדות (ראו תרשים 14).

בגלל שתהליך העלאת הריבית הפעם צפוי להיות איטי והדרגתי יותר, ההשפעה השלילית של תחילת העלאות הריבית על המניות עשויה להיות קטנה יחסית. יחד עם זאת, נוכח החולשה הניכרת בכלכלה העולמית שקיימת כעת, עליית הריבית בארה"ב עלולה להיות זרז למשבר מחוץ לארה"ב, בעיקר ב-EM, אשר יפגע בשוקי המניות, כולל בארה"ב.

רק החלק הארוך של העקומים מרכז עניין המשקיעים והוא מושפע בעיקר משוק האמריקאי

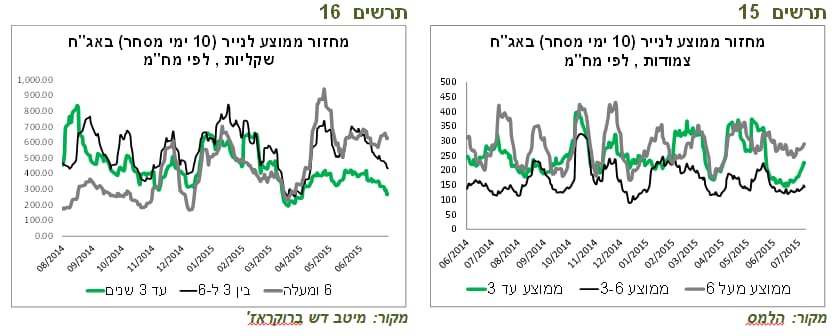

שוק האג"ח המקומי מתנהג לאחרונה בהשפעה גדולה יחסית מהשוק האמריקאי, כאשר השינויים העיקריים מתרחשים בעיקר באג"ח הארוכות. בהיעדר פעולה מצד בנק ישראל, שכפי שהערכנו בתחילת הסקירה, הסיכוי להורדת נוספת של הריבית קטן, השוק האמריקאי יישאר דומיננטי מבחינת ההשפעה על שוק המקומי וישפיע בעיקר על החלק הארוך של העקום.

לאור זאת, לפי השינויים במחזורי המסחר בשוק האג"ח בהתאם לטווח לפדיון, האג"ח הארוכות מרכזות עניין גדול יחסית לעומת האג"ח הקצרות והבינוניות. במיוחד ניתן לראות זאת בהתפתחות מחזורי המסחר באג"ח השקליות בהן המחזורים באג"ח הבינוניות והקצרות ירדו ובארוכות נותרו ברמה גבוהה (ראו תרשים 16). באג"ח הצמודות עלו מעט גם מחזורי המסחר באג"ח הקצרות והבינוניות לאחרונה בעקבות השינויים במחירי הסחורות וצעדי הממשלה שמשנים את ציפיות האינפלציה (ראו תרשים 15).

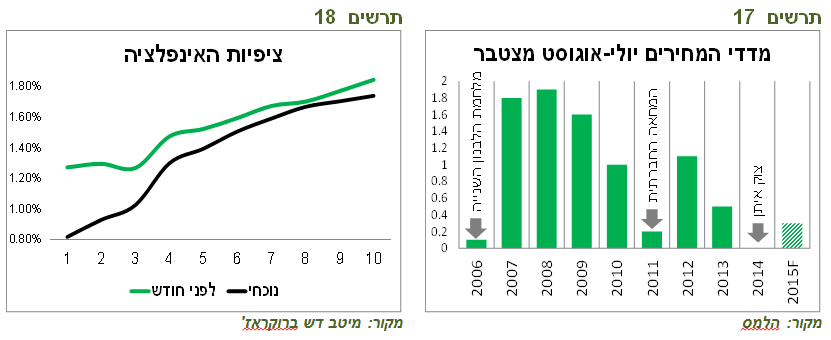

תחזיות למדד המחירים לחודשים יולי –אוגוסט נמוכות בצורה משמעותית ביחס לעונתיות ציפיות האינפלציה הגלומות המשיכו לרדת בשבוע שעבר כאשר כעת לציפיות לטווחים הקצרים הצטרפו גם הציפיות הבינוניות והארוכות (ראו תרשים 18).

אנו צופים שמדד יולי יעלה ב-0.2% ואוגוסט ב-0.1% לאחר הוזלת הדלק. יש לציין שהציפיות לעלייה מצטברת של 0.3% במדד יולי-אוגוסט הנן נמוכות במיוחד בהשוואה לעשור האחרון. כפי שניתן לראות בתרשים 17, רק בשנים בהם הייתה המלחמה (2006 ו-2014) או המחאה החברתית בשנת 2011 עליית המדד המצטברת בחודשים אלה הייתה נמוכה מ-0.3%. בשנים אחרות עליית המדד בחודשים יולי-אוגוסט הייתה גבוה בהרבה לעתים בין 1%-2%. לפיכך, יש להערכתנו להחזיק תיק מאוזן בין האפיק השקלי לצמוד.

אלכס זבז'ינסקי הוא כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי מיטב דש

אלכס זבזינסקי מיטב דש