-

צפי לעוד שנה של אפס אינפלציה והפחתת ריבית בנק ישראל לאפס.

-

צעדי הממשלה, הצניחה במחירי הסחורות והשקל החזק מובילים אותנו לעדכן את תחזית האינפלציה לשנה הקרובה לאפס. כמו כן, נראה כי שוק המזון עלה על המסלול הנכון עבור הצרכנים וההתאמה צפויה להיות משמעותית.

-

הפחתת הריבית בישראל תגיע כאשר בנק ישראל יפנים כי תלה תקוות רבות מדיי בהשפעת העלאת הריבית בארה"ב על השקל. לדעתנו ההסתברות להפחתת הריבית לאפס עד סוף השנה גברה מאוד

.

-

מכלול הגורמים האחרונים בארה"ב מעלה את ההסתברות לכך שהצמיחה הפוטנציאלית בארה"ב נמוכה יותר ממה שהוערך עד כה, ומכאן מגביל את תוואי העלאת הריבית בארה"ב.

-

התגובה בעולם לירידה במחירי הסחורות ממשיכה לשקף בעיקר את השפעת גורמי ההיצע. התגובה מתמקדת לכן בירידה בציפיות לאינפלציה ולא בהערכות לצמיחה העתידית. להערתנו לא מן הנמנע כי תבוצע גם הערכה מחודשת לצמיחה, מהלך שיתמוך באיגרות החוב הארוכות לפדיון.

הגורמים המבניים עושים את שלהם- במידה ומרבית הצעדים עליהם הכריזה הממשלה יבוצעו האינפלציה בשנה הקרובה תנוע סביב האפס.

-

מדד יולי שיפורסם השבוע צפוי לעלות להערכתנו בשיעור של 0.1%. עם זאת החשיבות של מדד זה פחותה יחסית שכן צבר ההוזלות שהתקבל לאחרונה צפוי להמשיך ולהרחיק את האינפלציה מהגבול התחתון של היעד. גם טרום ההוזלות המתוכננות הערכנו כי האינפלציה בשנה הקרובה צפויה לנוע סביב 0.5%, אך בהנחה ומרבית הצעדים עליהן הכריזה הממשלה יתממשו, ובהתחשב בהמשך הצניחה במחירי הסחורות ובעוצמת השקל, אנו מעריכים כי האינפלציה בשנה הקרובה תנוע סביב שיעור אפסי.

-

ירידה באינפלציה מצד ההיצע היא התפתחות מבורכת במשק הישראלי שכן היא מובילה לשינוי המתבקש ברמת המחירים הגבוהה או במה שנקרא יוקר המחייה. תהליך זה טומן בחובו שיפור בכוח הקנייה של הצרכנים ועד למיצוי תהליך זה סביבת האינפלציה צפויה להישאר לדעתנו נמוכה מאוד. צעדים אלו ממשיכים את הקו של התמתנות האינפלציה מצד היצע, ומחזקים את המסר עליו אנו חוזרים בשנה-שנתיים האחרונות ולפיו הירידה בסביבת האינפלציה נובעת ברובה מגורמים מבניים ולכן צפויה להימשך. כמובן שהירידה באינפלציה נתמכת גם בשקל החזק ובסביבת האינפלציה העולמית הנמוכה, הנובעת, בין היתר, מהצניחה במחירי הסחורות. כך, מחירי הבנזין ירדו באוגוסט בכ-4%, ובהנחה ולא יחול שינוי משמעותי עד לסוף החודש במחירי הנפט, צפויה ירידה נוספת גם בספטמבר. לכך יש להוסיף את ההשפעה של התחזקות השקל מול היורו, השפעה שמחלחלת בהדרגה אל מוצרי היבוא וטרם באה לידי ביטוי במלואה.

-

קצת סדר בצעדים האמורים לבוא לידי ביטוי בחודשים/השנה הקרובה ולהוביל לירידה ברמת המחירים. בין צעדים אלו ניתן למנות את: הוזלת ביטוח החובה לרכב, הוזלת תעריפי התחבורה הציבורית, ביטול אגרת הטלוויזיה והפחתת תעריפי החשמל (שצפויים בשלב כלשהו להתגלגל גם אל מחיר המים). גורמים אלו צפויים לגרוע במצטבר כ-0.5% מהמדד הכללי בשנה הקרובה.

-

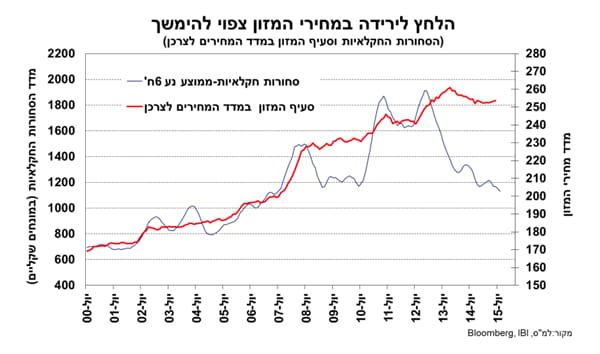

בנוסף, צפויה להתחדש מגמת הירידה במחיר המזון, מגמה שנבלמה בחודשים האחרונים, כאשר זהו הגורם בעל הפוטנציאל הרב ביותר לתיקון ברמת המחירים הכללית כלפי מטה. מזה זמן רב אנו מציגים את הגרף המתאר את הפער שבין הדינמיקה במחירי הסחורות החקלאיות לבין מחירי המזון במדד המחירים לצרכן. כמו כן, הצגנו את המחקר שערך בנק ישראל ובו תיאר את קפיצת המדרגה ברווחיות של יצרניות המזון בשנים האחרונות למרות הירידה במחירי התשומות. התפתחויות אלו הובילו את השינוי המסתמן במאזן הכוחות בשוק המזון כיום ולפיו מופעל לחץ על היצרניות/יבואנים בלעדיים לבצע התאמה במחירי המזון כלפי מטה, כאשר לחץ זה נובע מצד החדרת מוצרים במותג פרטי, מצד יבוא מקביל ומרפורמות ענפיות להגברת התחרותיות.

-

- אל מול כל הגורמים הדיסאינפלציוניים הללו ניצבים המדיניות המוניטארית המרחיבה, שיעור האבטלה הנמוך והשיפור בשכר שנרשם לאחרונה. עם זאת, השינוי שחל בצרכן הישראלי בשנים האחרונות, כלומר מודעות צרכנית הולכת וגוברת, הינו שינוי בעל מאפיינים דפלציוניים ולכן מכלול הגורמים מוביל אותנו להעריך כי האינפלציה בשנה הקרובה תנוע סביב שיעור אפסי.

ההסתברות להפחתת ריבית בנק ישראל עד לסוף השנה גברה מאוד

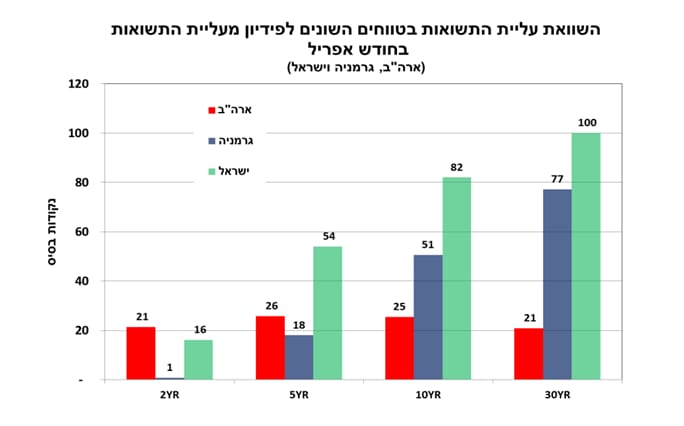

- כנראה שהעלייה המהירה בתשואות איגרות החוב בחודשים אפריל-יוני עשתה את שלה כך שהשוק המקומי מתייחס בחשדנות לירידות התשואות האחרונה בעולם. זאת, על אף הצפי לירידת מדרגה בסביבת האינפלציה שאותה ביצע שוק האג"ח לאחרונה, ובאופן תמוה בעיקר באמצעות העלאת הריבית הריאלית. האופן בו מגיב השוק מאפיין תהליך של העלאת ריבית שבגינו נרשמת ירידה בציפיות לאינפלציה. אלא שזהו בוודאי לא המצב בשוק המקומי, אלא אם השוק המקומי עדיין מתייחס ברצינות למסר שעלה ממסיבת העיתונאים שערך בנק ישראל. אמנם הגורמים לירידה באינפלציה, הם ברובם גורמי היצע ומשכך לא מחייבים תגובה מצד בנק ישראל, אך הבעיה היחידה באמירה זו היא שהאינפלציה בפועל בשנה האחרונה גלשה לטריטוריה אפסית-שלילית ולהערכתנו סביבה זו תמשיך לאפיין גם את השנה הקרובה. סביבה זו מקטינה את מרווח התמרון של בנק ישראל, בוודאי בהתחשב בירידת המדרגה

האחרונה בציפיות לאינפלציה לאורך העקום. הציפיות לאינפלציה בטווחים הקצר-בינוני לפדיון ירדו לרמה של סביב 0.4%-0.7%, כלומר מתחת לגבול התחתון של היעד.

- למעשה אנו חוזרים שוב לתרחיש בשבו הירידה בסביבת האינפלציה משיגה את בנק ישראל, כלומר בפועל נרשמת עלייה של הריבית הריאלית. בנק ישראל תולה הרבה תקוות בכך שמהלך העלאת הריבית בארה"ב יוביל להיחלשות השקל. החדשות הרעות מבחינתו הן שהשוק העלה את ההסתברות להעלאת הריבית בארה"ב כבר לכ- 65% עד כה התגובה מתונה מאוד. השקל נע סביב רמות של 3.80 מול הדולר אך במונחי סל ממשיך לנשוק לרמות השפל (שמשמעותן כידוע שקל חזק). מכלול הגורמים הללו מעלה לדעתנו את ההסתברות להפחתת ריבית נוספת בחודשים הקרובים, תרחיש שלדעתנו לא זוכה להתייחסות מספקת בשוק המקומי. סביר כי בנק ישראל ימתין להעלאת הריבית הצפויה בספטמבר בארה"ב, ובהנחה שהשפעתה תהיה מתונה, יינתן האות להפחתת הריבית המקומית לאפס.

השוק המקומי מתייחס בסקפטיות לירידת התשואות בעולם

-

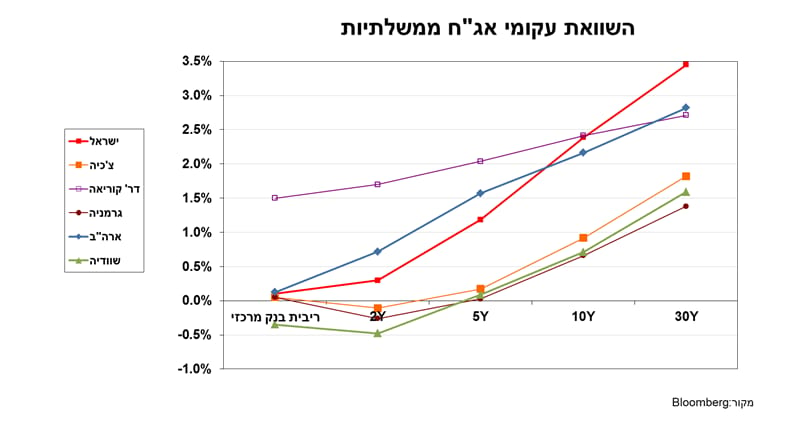

מאז תחילת מהלך עליית התשואות בעולם בחודש אפריל האחרון עלו התשואות המקומיות בשיעור גבוה משמעותית מזה שנרשם בארה"ב ובגרמניה.

-

כמובן שגורם זה לבדו אינו מספיק אלא נדרשת התייחסות לרמת התשואות. בהיבט זה ניתן למצוא עקום תלול מאוד, עם מרווח של 10-2 של למעלה מ-200 נ"ב, כאשר התלילות החריגה בו מוסיפה להיות במרווח 10-5 שנים לפדיון.

-

כמו כן, אנו חוזרים על ההערכה כי התלות הגבוהה של המשק המקומי בגוש האירופאי, בפרט על רקע סביבת האינפלציה הנמוכה והשקל החזק, מצדיקה מבחינה כלכלית את הימצאות העקום המקומי בתפר שבין העקום האמריקאי לעקום הגרמני. השוק אכן מגלם את הערכה זו בטווחים הקצר-בינוני, אך בטווח הבינוני והארוך משקף תוואי אגרסיבי מאוד, שלהערכתנו מהווה הזדמנות להארכת תיק האג"ח.

-

מבחינת האפיקים הצמוד והשקלי, העדיפות הברורה שהענקנו לאפיק השקלי על פני הצמוד הוכיחה את עצמה בצתרה ניכרת לאחרונה. בהתחשב ברמת הציפיות לאינפלציה הנוכחית, העדיפות לאפיק השקלי קיימת אך קטנה יותר, וצפויה לנבוע בעיקר מכך שהאינפלציה צפויה להיות נמוכה מזו הגלומה בציפיות ולא מירידת מדרגה נוספת בציפיות לאינפלציה.

צמיחה פוטנציאלית נמוכה יותר בארה"ב מגבילה את תוואי העלאת הריבית

-

דו"ח התעסוקה לחודש יולי ריכז עניין רב על רקע המועד ההולך ומתקרב של החלטת הריבית בחודש ספטמבר ובפרט על רקע ההתבטאויות של חלק מחברי ה-FED שהמשיכו ב"בישול" האיטי של השוק להעלאת הריבית בספטמבר. דו"ח התעסוקה, התנודתי בדרך כלל, דווקא תאם ביולי את ההערכות המוקדמות הן מבחינת תוספת המועסקים והן מבחינת שיעור האבטלה. הפתעה מסוימת נרשמה בגזרת השכר עם ציפיות להאצה בקצב השנתי שהתבדו, כך שהוא נותר סביב קצב עלייה של 2%. ניתן לומר כי גם בגזרת שיעור ההשתתפות נרשמה אכזבה שכן בחודש הקודם הוא ירד ב-0.3 נקודת האחוז וביולי נותר ללא שינוי, ברמות שפל של 62.6.

-

כך או כך, מדובר בדו"ח תעסוקה אופייני שממשיך לשדר מסר ולפיו השיפור בתעסוקה נמשך, אך איכות התעסוקה נותרת חלשה למדיי. מבחינת ההשפעה על הריבית, מדובר בדו"ח שמעלה את ההסתברות להעלאת הריבית שכן גישת ה-FED היא רצון לבצע התאמה ברמת הריבית, כאשר דחייה של התאמה זו תבוצע רק במידה ותהיה הידרדרות משמעותית בנתונים. בהתאם לזאת נרשמה עלייה בהסתברות שהשוק מייחס להעלאת הריבית לספטמבר מכ-45% לפני שבוע לכ-65% בסוף השבוע האחרון.

-

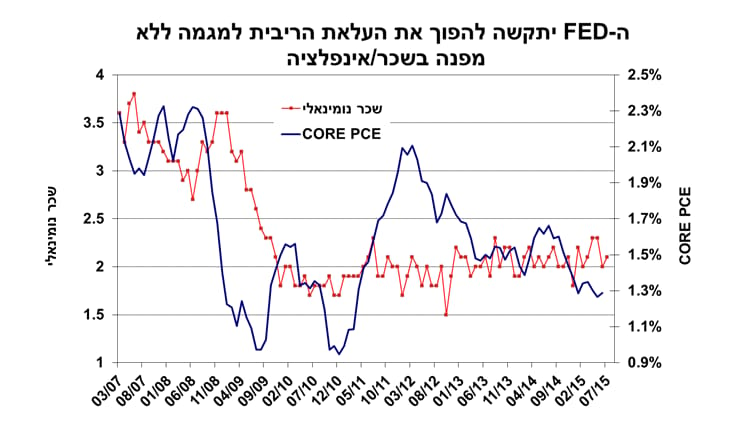

בסקירות הקודמות הרחבנו על התנודתיות הגבוהה בשוק האג"ח הנובעת מחד מהרצון של ה-FED לבצע התאמה ברמת הריבית כלפי מעלה מרמתה האפסית הנוכחית, ומאידך מהעיתוי הבעייתי הנובע מהצמיחה המתונה ומהאינפלציה הנמוכה. מעבר לדשדוש המתמשך בקצב עליית השכר, סביב 2% בשנים האחרונות, כך גם קצב העלייה של האינפלציה הבסיסית ממשיך לנוע ברמות נמוכות. החיבור בין שני גורמים אלו מייצר תמונה שבמצב עולם נורמאלי בוודאי לא הייתה מייצרת שיח של העלאת ריבית.

- מבחינת הפעילות הריאלית, צמיחת המשק האמריקאי ברביע השני הגיעה ל-2.3% לאחר צמיחה חלשה של 0.6% ברביע הראשון. לפי הערכת ה-FED של אטלנטה, הרביע השלישי מתחיל בנקודה נמוכה עם אומדן לצמיחה של 1%. זאת, בעיקר בהשפעת תיקון צפוי כלפי מטה בתרומת המלאים לצמיחה, לאחר שהם משכו אותה כלפי מעלה במחצית הראשונה של השנה. מעבר לכך, העדכון כלפי מטה של נתוני החשבונאות הלאומית לשנים 2012-2014 בוודאי שלא התקבל בשביעות רצון ע"י ה-FED. שכן עדכון זה שיקף צמיחה ממוצעת של 2% בשנים שבהן פוטנציאל הצמיחה אמור להיות גבוה משמעותית בהתחשב בפער התוצר (או בשיעור האבטלה הגבוה).

- מכאן, שבהנחה והמשק האמריקאי נע סביב תעסוקה מלאה, תרחיש הזוכה לתמיכה מרמת השפל בשיעור ההשתתפות. פוטנציאל הצמיחה של המשק האמריקאי נמוך ככל הנראה ממה שהוערך עד כה וסביר שנמוך מ-2%. נתונים אלא מספקים אמנם תמיכה לנכונות הפד להעלות ריבית, אך פועלים לטובת הריביות הארוכות שכן פוטנציאל העלאת הריבית מתון יותר בהתחשב בצמיחה הפוטנציאלית.

-

מדדי מנהלי הרכש לתעשייה בעולם המשיכו להצביע על מומנטום חלש בפעילות התעשייתית. המדד האירופאי ממשיך לנוע מעט מעל 52 כלומר משקף צמיחה מתונה ומומנטום נחלש, וחיזוק לכך התקבל בהתמתנות בפעילות הייצור התעשייתי המדד הסיני הרשמי אמנם נע סביב רמת ה-50 אך המדד של markit ירד ל-47.8. נתוני הסחר בסין לחודש יולי סיפקו חיזוק נוסף להערכה כי המומנטום בפעילות התעשייה בסין עדיין חלש וכמובן עם קריצה לחולשת הביקושים הגלובליים. בהקשר זה ניתן לראות כי מדד מנהלי הרכש של השווקים המתעוררים גלש אל מתחת לרמת ה-50, התפתחות שמשקפת הן את הירידה במחירי הסחורות והן את ההשפעה הממתנת של סין על מדינות מזרח אסיה.

-

אי אפשר שלא להתייחס בהקשר הסיני למסר העולה משוקי הסחורות. מגמת הירידה בשוקי הסחורות נמשכת כאשר את עיקר הפוקוס מושכת הצלילה במחיר הנפט אך כאמור מדובר בכל קומפלקס הסחורות שנמצא בסייקל שלילי. אמנם תרומת ההיצע היא הגורם העיקרי לירידה זו אך לדעתנו זו אינה הסיבה היחידה אלא מדובר גם בסביבת ביקושים מתונה יותר.

-

המעניין הוא שכאשר בוחנים את ההתפתחויות בשוק האג"ח האמריקאי ניתן לראות כי נרשמה ירידת תשואות באיגרות הנומינאליות לעומת יציבות ונטייה לעליית בתשואות הריאליות. מכאן, שירידת התשואות האחרונה בטווחים הבינוני-ארוך לפדיון שיקפה ירידה בציפיות לאינפלציה ולא שינוי בהערכת הצמיחה. לכן, בהתחשב בצמיחה הגלובלית המתמתנת וצמיחה פושרת בארה"ב ובנכונות הפד להעלות ריבית, תרחיש שבו השוק מעדכן מטה את הערכות הצמיחה בהחלט זוכה לדעתנו למשקל לא מבוטל. רק לשם המחשה, בגרף הבא ניתן לראות את הפער שנפתח לאחרונה בין התשואות הנומינאליות לריאליות ל-10 שנים בארה"ב, וזאת לעומת 2013 שבה הן נעו יחדיו מתוך הערכה לסביבת צמיחה נורמאלית ולא משברית (אז הערכה זו שבאה לידי ביטוי בעלייה בתשואה הריאלית והנומינאלית, אך לא בסביבת האינפלציה).

-

נראה שהפד הצליח עד כה לשווק לשוק את העלאת הריבית בספטמבר ולראייה העלייה בהסתברות שהשוק מעניק לכך. על אף ההערכה הגוברת להעלאת הריבית בספטמבר, השוק מאמץ בהדרגה את הגישה לה אנו שותפים ולפיה מדובר במהלך העלאת ריבית בעיתוי בעייתי בשילוב עם פוטנציאל צמיחה מתון יותר, ולכן מפחית את תוואי העלאת הריבית העתידית. ניתן לראות זאת בהשתטחות העקום האמריקאי שנרשמה לאחרונה תוך עלייה בתשואות הקצרות וירידה בארוכות , התפתחות שבאה לידי ביטוי גם בעלייה של הריבית לשנה בעוד שנה וירידה של הריבית ל-5 שנים בעוד 5 שנים.

רפי גוזלן, הכלכלן הראשי של IBI בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.