בעבר הרחוק, המערכת הפנסיונית לא הייתה קיימת. מאז שנולדה לראשונה בסוף המאה ה-19 החליפה מספר צורות בדרכה הבלתי נמנעת אל עבר תהום כלכלית או חברתית בעתיד. כיצד תראה פנסית העתיד בגלגולה החדש?

בעבר הרחוק, המערכת הפנסיונית לא הייתה קיימת. בחברות חקלאיות אנשים לרוב עבדו כל חייהם. המעטים שהגיעו לגיל זיקנה עבדו כל עוד יכלו, ולאחר מכן טופלו ע”י המשפחה, מצב שהתאפשר כלכלית בשל מיעוט הקשישים וחברתית בשל ערכי המשפחה והכבוד הרב שניתן לקשישים.

אז איך התחילה הפנסיה?

הקונספט המודרני של פרישה התחיל בגרמניה בשנת 1889, תחת שלטונו של ביסמארק: “חוק ביטוח הנכות והזקנה” קבע כי אזרחים מעל גיל 70 שאינם עובדים יקבלו קצבה, כאשר הקצבה מומנה ממס על העבודה. כך לראשונה נקבעה זכאות לקבלת קצבה על פי גיל שרירותי, ולאו דווקא על פי יכולת העבודה של הפרט. הגיל נקבע על 70 שכן זוהי הייתה תוחלת החיים באותה תקופה, בניכוי תמותת תינוקות ויולדות. האחריות על החיסכון הייתה על המדינה ולא על האזרח, וכך נוצרה בעצם מערכת ממוסדת של ערבות הדדית בין-דורית. הצעירים העובדים משלמים עכשיו מס נדיב שמיועד עבור הקשישים, וכשהם יהיו קשישים המערכת תדאג להם באמצעות מיסוי הדור הצעיר הבא. עם זאת, הקשישים הזכאים לקצבה היו מעטים יחסית לגודל האוכלוסייה, ולא הרבו לחיות שנים רבות לאחר גיל הפרישה.

במהלך השנים חלה עלייה משמעותית בתוחלת החיים (וכבר לא צריך לנכות תמותת יולדות בחישוב), ולצד זאת גיל הפרישה ירד מאז קו ה-”70” של ביסמארק. בשל כך, מספר רב של אזרחים הגיעו לגיל פרישה כשהם בריאים בגופם ובנפשם. בשל כך חל שינוי תודעתי הדרגתי בתפישת הפנסיה: מקצבה הנועדה רק עבור מי שאינו יכול לעבוד ובכך משולה לקצבת נכות, נעשה מעבר למצב שבו קצבת הפנסיה מאפשרת פנאי בתום שנים ארוכות של עבודה.

בינתיים, תוחלת החיים המשיכה לעלות, ובעשורים האחרונים נתווספה לכך תופעה חדשה – הירידה בפיריון הילודה. כשאנשים מתים פחות ומתרבים פחות, התוצאה היא הזדקנות האוכלוסיה: שיעור הקשישים מתוך סך האוכלוסיה הולך וגדל. כשהפרישה מוצמדת לגיל קבוע, התוצאה היא עומס הולך וגובר על מערכת הפנסיה. תשלומי הדור העובד כבר לא מספיקים כדי לממן את התחייבויות הפנסיה ההולכות וגוברות לדור הקשישים.

ללא שינוי כיוון, ההשלכות הנובעות מכך יכולות להוביל למספר תרחישים -כולם מובילים את המערכת לקריסה כלכלית או חברתית, בהתאם לאופי המערכת הפנסיונית הנהוגה בכל מדינה:

קריסה מערכתית של גופי הפנסיה. החל משנות ה-90 עברה ישראל בהדרגה למערכת פנסיונית שבה האחריות על החיסכון מוטלת על הפרט ולא על המערכת, כאשר גובה הקצבה נקבע לפי סכום החסכון, זאת כדי למנוע את קריסת קרנות הפנסיה שבהכרח היתה מתרחשת בהינתן המצב הקיים.

עלייה הולכת וגוברת בנטל על הדור העובד, זאת במידה ומדובר מפנסיה מתקציב המדינה – למשל פנסיה תקציבית, קצבת זקנה, או סבסוד אחר של החיסכון בדמות אג”ח מיועדות או הטבות מס.

עלייה בגיל הפרישה. בישראל, יחד עם רוב המדינות בהן גיל הפרישה נקבע בחוק, ישנו לחץ להעלות את גיל הפרישה לצורך הקלת הלחץ על המערכת הפנסיונית. אם גיל הפרישה אינו קבוע בחוק, יהיה לחץ הולך וגובר על העובדים לדחות את פרישתם.

ירידה בגובה הקצבאות. ההון שבעבר הספיק לפרישה יאלץ להספיק ליותר שנים, ולכן הפורשים יאלצו לספוג פגיעה בגובה הקצבה המגיעה להם. יפן, בה שיעור הקשישים מהווה אחוז משמעותי מהאוכלוסיה כבר כיום, מהווה דוגמה אקטואלית לכך.

לכאורה, העלאת גיל הפרישה נתפשת כפתרון המתבקש: מצד אחד, לצד העלייה המתמשכת בתוחלת החיים ישנה עלייה מקבילה בתוחלת החיים הבריאה (משך החיים הממוצע ללא נכות ומחלות כרוניות). ניתן ואף הגיוני להצמיד את גיל הפרישה לתוחלת החיים הבריאה במדינה. לצד זאת, אופי העבודה משתנה, וכיום מרבית העבודות הן פיזיות הרבה פחות מאשר בימיה הראשונים של המערכת הפנסיונית. ועדיין יש בעיתיות בהעלאת גיל הפרישה בעידן הטכנולוגי של היום.

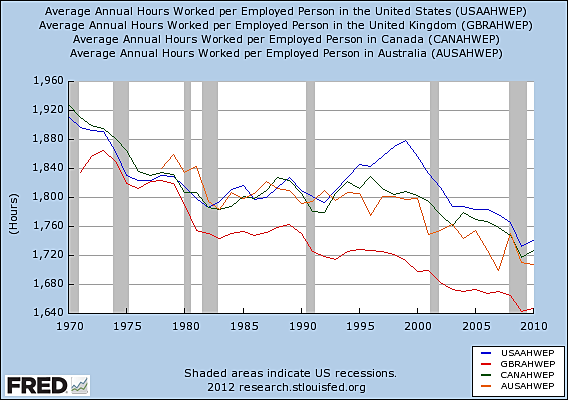

נשים רגע את בעיית הפרישה בצד, ובואו נדבר על טכנולוגיה. מיכון, אוטומציה ושיפורים טכנולוגים מוזילים את הייצור, משפרים את פיריון העבודה ויוצרים מוצרים ושירותים חדשים שלא היו קיימים או נגישים בעבר. למרות האטה מסויימת בצמיחה במדינות המפותחות בעולם, ניתן לראות שהתמ”ג הריאלי לנפש ממשיך לעלות, זאת לצד צמצום מתמשך בשעות העבודה.

שעות עבודה שנתיות לשכיר במדינות נבחרות, 1970-2010.

היכן אוטופיית הפנאי של קיינס?

שיפורים טכנולוגים מצמצמים את הצורך בעובדים. קצב יצירת המשרות הטכנולוגיות החדשות לא מדביק את קצב היעלמות המשרות הישנות. צמצום הולך וגדל בצורך בעובדים יכול להביא לאי-שוויון קיצוני: התועלת מהשיפורים הטכנולוגים תתרכז אצל מעט בעלי ההון ושכבה דקה של מהנדסים מוכשרים, לצד גידול מתמשך באבטלה להמונים.

צמצום הצורך בעבודה אינו גורם לנו לעבוד פחות בסגנון שבוע העבודה בן ה-15 השעות שניבא הכלכלן ג’ון מיינרד קיינס, אלא בא לידי ביטוי בצמצום מצבת העובדים. זהו צמצום “זוחל”. במקום לפטר, הפירמות פשוט אינן שוכרות עובדים חדשים, מחכות שעובדים ותיקים יפרשו ולעיתים מעודדות אותם לפרוש מרצון. הפירמות מנצלות משברים כלכליים כדי להצדיק פיטורים, אך אינן מגדילות את מצבת העובדים באותה מידה לאחת התייצבות הכלכלה.

האבטלה הנוצרת כתוצאה מכך פוגעת בעיקר בעובדים צעירים שאינם מצליחים להיכנס לשוק העבודה, אך גם בעובדים מבוגרים שאיבדו את עבודתם ואינם מצליחים למצוא משרה חלופית. נוצר מאין “משחק כסאות” כשמספר הכיסאות הולך ומצטצמצם. חוסר הרצון של עובדים מבוגרים לפרוש, כפי שתואר לעיל, מאט את התחלופה ומחמיר את בעיית העובדים הצעירים.

אז איך כל זה קשור?

אני סבור שהבעיה המרכזית העולה מהסיפור הזה היא כיצד ניתן ליצור מערכת חלוקת משאבים שתאפשר עלייה בת-קיימא באיכות החיים, כאשר צמצום שעות עבודה מהווה נדבך חשוב בכך, לצד שימור של סדר חברתי ומערכת תמריצים כלכלית.

כדי לרתום את הטכנולוגיה לטובת האוכלוסייה המזדקנת, ייתכן שיהיה צורך בהגברת הערבות ההדדית – או במילים אחרות, הגדלת הקצבאות עבור כולם או לפחות עבור אלו שלא חסכו מספיק. תכניות מסוג זה כבר קיימות עשרות שנים. אף על פי שהן נחשבות רדיקליות, הן צוברות יותר ויותר תאוצה בשנים האחרונות בשיח הציבורי. תכנית אחת מדברת על הכנסה בסיסית לכל אזרח בו כל תושב יקבל סכום מסוים בכל חודש ללא תנאי שיבטיח לו חיי כבוד -אם ירצה מעבר לכך יצטרך לצאת לעבוד. הדבר יצריך את שינוי כללי המערכת הכלכלית/מוניטרית לראשונה אחרי עשרות שנים. אפשרות שניה יכולה לבוא בגדר מיסוי ייעודי על העשירים ביותר כדי לממן את אותן קצבאות או הכנסות בסיסיות.

על הנייר ברור לכולם שמהלכים מסוג זה יהיו לא פשוטים בכלל לביצוע על ידי הממשלות אבל מצד שני האלטרנטיבה כנראה תהיה קשה לא פחות.

הכתבה פורסמה לראשונה בבלוג הכלכלה האמיתית,

לעוד כתבות באתר הכלכלה האמיתית:

לחץ כאן

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.