מאקרו ישראל

.

הורדת המסים – היחס בין תועלת לסיכון לא משתלם ההחלטה להוריד את המסים בהיקף של כ-6 מיליארד ₪, בעיקר המע"מ, מגבירה את הסיכון הפיננסי של המדינה וכמעט אינה תורמת להגברת הצמיחה:

1.במחקרים לא נמצא שהורדת המע"מ מסייעת לצמיחה. הורדת מס החברות דווקא כן עוזרת לצמיחה. היה ניתן למצוא שימושים מועילים בהרבה למשק ולאזרחים לסכומים אלה.

2.העודף בגביית המסים עליו מתבססת ההחלטה הנו ביחס לתחזית. לאחר דוח מבקר המדינה על קביעת תחזיות לגביית המסים גבוהות מדי שהיו נהוגות בשנים 2011-2012 במטרה לאפשר הגדלת הוצאות הממשלה, התחזיות הפכו לשמרניות מאוד.

ברגע שלא ניתן להסביר את העודף בגבייה ע"י גידול בפעילות המשק, הפחתת המסים באמת אינו צעד זהיר, בלשון בנק ישראל. כמו שהגדלת הוצאות הממשלה על סמך תחזיות הכנסות מנופחות לא הייתה מוצדקת, לא מוצדק גם לחלק עודפים מעל התחזיות השמרניות בנסיבות שנוצרו.

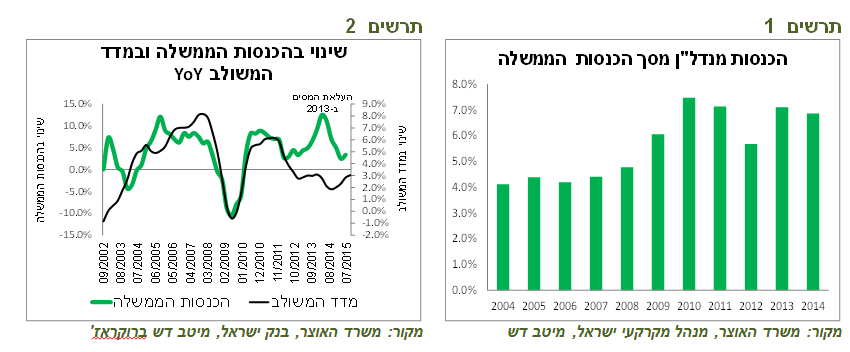

תרשים 1

מקור: משרד האוצר, מנהל מקרקעי ישראל, מיטב דש תרשים 2

מקור: משרד האוצר, בנק ישראל, מיטב דש ברוקראז'

3.אין כל כך סיבה להניח שהמסים גבוהים ממה שמתבקש להיות במצב הכלכלי הקיים. על פי מרבית האינדיקאטורים, המשק נמצא בהאטה וזאת עוד לפני ההשפעה של הפגיעה האחרונה בפעילות במדינות המתפתחות ובסין (סקר מכון היצוא צופה המשך ירידה ביצוא ברבעון השלישי). הבנק המרכזי האירופאי הוריד את תחזיות הצמיחה, קרן המטבע הזהירה מהורדת הצמיחה, אז מדוע ישראל תישאר לא נגועה?

4.צריכים לזכור שבשנים האחרונות היו הכנסות חריגות בתחום הנדל"ן. משקל ההכנסות מהנדל"ן, כולל ממכירת קרקעות, מסך הכנסות הממשלה עלה מ-5% בשנים 2004-2007 לכ-7% בשנים האחרונות (תרשים 1). במיוחד היו אמורות לעלות ההכנסות בחודשים האחרונים עם ההיסטריה שנוצרה בשוק הנדל"ן. מדינות רבות מדי גילו את "הבוגדנות" של ההכנסות הגבוהות משוק הנדל"ן בעשור האחרון.

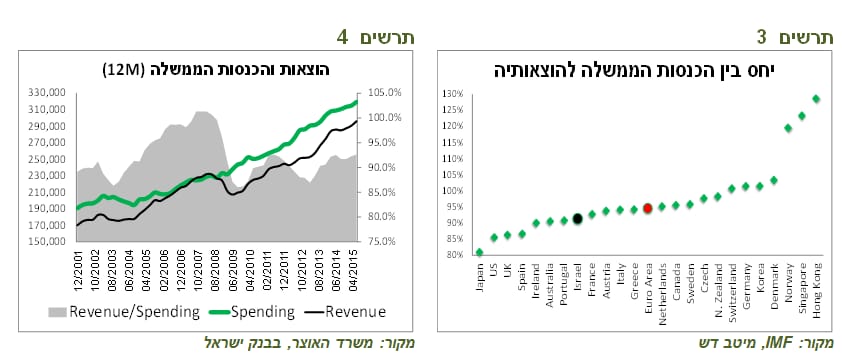

5.למעשה, ההכנסות ממסים בישראל נמוכות מדי ביחס להוצאות הממשלה שזה הפרמטר העיקרי שמגדיר את היכולת לפרוע חובות. כפי שניתן לראות בתרשים 4, מאז שנת 2007 בה היה תקציב הממשלה מאוזן, הכנסות הממשלה מהוות רק כ-90% מהוצאותיה. יחס זה נמוך מהממוצע בעולם (תרשים 3).

תרשים 3

מקור: IMF, מיטב דש תרשים 4

מקור: משרד האוצר, בבנק ישראל

6.הורדת המסים עלולה לסכן את התוכנית להורדת הגירעון. גם בתקציב לשנים 2015-2016 הגירעון (לפני הורדת המסים) נקבע על 2.9% לעומת גירעון של 2.5% ו-2% שהיה מתוכנן לפי המתווה להורדת החוב. הממשלה גם מפרה את הכלל של גידול ההוצאה הממשלתית בשיעור של 2.6%, שרק לאחרונה החליטה עליו. הוצאות הממשלה בתקציב 2015-2016 יגדלו ב-7.2% או 3.6% בממוצע בשנה.

7.על פי הסטנדרטים הבינלאומיים, הגירעון בישראל גבוה בכ-1% מהגירעון המדווח בגלל אי הכללת הפרשי הצמדה על האג"ח הצמודות. לאחרונה בנק ישראל התריע על חשבונאות יצירתית נוספת במטרה להקטין את הגירעון.

תרשים 5

מקור: משרד האוצר, Eurostat, בנק ישראל, מיטב דש

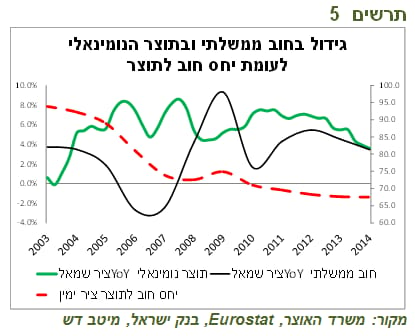

8.הגירעון בישראל לא רק גבוה אלא הוא גם מבני. לא מדובר בחולשה זמנית בכלכלה שגרמה לגירעון. מכאן, הסיכוי לירידה בגירעון נמוך יותר מאשר הסיכוי לעלייתו, במידה והנסיבות ישתבשו.

9.עלייה בגירעון וירידה בקצב הצמיחה מעלים סיכון לעלייה ביחס חוב לתוצר. הפער בין קצב הצמיחה בתוצר הנומינאלי לבין הגידול בחוב הממשלתי ירד לאפס (תרשים 5). מצב זה עלול לגרום לפגיעה בדירוג האשראי של ישראל.

10.יש לציין, שההשפעה השלילית הצפויה של הורדת המסים על מצבה הפיננסי של הממשלה מצטרפת לאירועים הקשורים לשדה הגז במצרים שגם להם עלולה להיות השפעה שלילית על חוסנה הפיננסי של ישראל ועל הערכות של חברות הדירוג (ראו בהמשך).

לסיכום, התועלת מהורדת המסים צפויה להיות מזערית ביחס לעלייה מוחשית בסיכון הפיננסי. מצב זה מגדיל חשיפת ישראל לזעזועים שונים ומקטין מרחב פעולה של קובעי המדיניות.

הגז המצרי מאיים על דירוג ישראל

אם מציאת המאגר המצרי תגרום לאי פיתוח או דחייה משמעותית בפיתוח של מאגר לוויתן, עלולות להיות לכך השלכות מאקרו כלכליות על המשק הישראלי:

1.ההשקעה המתוכננת בלוויתן לא תצא לפועל או תדחה, מה שישפיע על הצמיחה בשנים 2016-2020.

2.תקבולי המדינה מתמלוגי הגז, שעמדו על פי ההערכות על כ-70 מיליארד דולר לא מהוונים בשנים 2020-2050, יהיו יותר קטנים ו/או ידחו. ירידה בתקבולים העתידיים מהגז פוגעת בחוסנה הפיננסי של המדינה ועלולה להשפיע על דירוג האשראי.

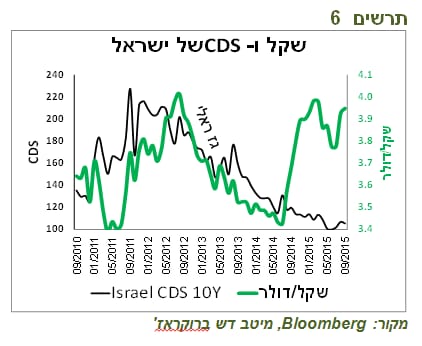

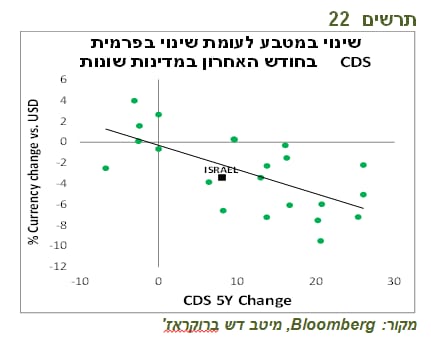

3.התחזקות השקל עד אמצע 2014 בשיעור של כ-15% יוחסה, לפחות בחלקה הגדול, להשפעת מציאת הגז. גם פרמיית CDS של ישראל ירדה משמעותית בתקופה זו (תרשים 6).

תרשים 6

עדכון תחזיות האינפלציה

-

בעקבות הורדת המע"מ, הורדנו את התחזית למדד של חודש אוקטובר ב-0.3%.

-

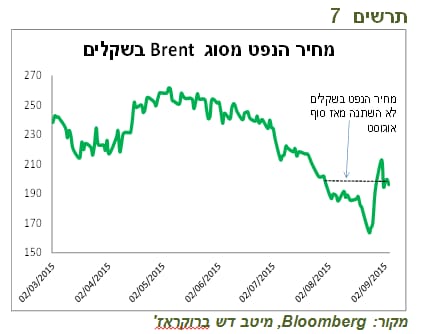

הוזלת הדלק בחודש ספטמבר בשיעור של 4.5% עשויה להתקזז בחודש אוקטובר. ירידת מחיר הנפט באוגוסט כמעט נמחקה במונחים שקליים (תרשים 7). הוספנו בינתיים 0.1% לתחזית של אוקטובר.

-

בעקבות הוזלה משמעותית במחירי בשר בקר, הורדנו את התחזית למדד של חודש אוגוסט וספטמבר ב-0.05% כל אחד.

-

הוזלת החשמל עדיין אינה סגורה לא בהיקפה ולא במועדה ואמורה להיות מאושרת ברשות החשמל. על פי המתפרסם בתקשורת, מופעלים לחצים כבדים לבטל או להקטין את ההוזלה. בינתיים, השפעת ההוזלה בסך 0.2% כלולה בתחזית למדד ספטמבר.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז'

-

בינתיים, לא שינינו תחזיות בעקבות הפיחות המצטבר של השקל בשיעור של כ-4% ביחס לדולר והאירו שהתרחש לאחרונה, אך אם הפיחות יתמיד נעדכן את התחזיות כלפי מעלה.

-

ביטול אגרת טלוויזיה רטרואקטיבית מתחילת חודש ינואר אמורה להוריד מהמדד כ-0.1%.

לסיכום, הורדנו את תחזית האינפלציה לשנה ל-0.5%.

מאקרו חו"ל.

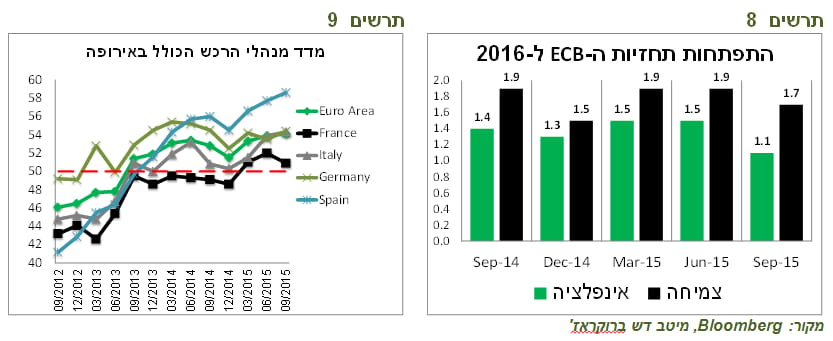

קיים סיכוי גבוה שהבנק המרכזי באירופה יינקט בצעדים נוספים כבר בחודשים הקרובים האירועים האחרונים בשווקים ובכלכלות המתפתחות מתחילים להשפיע על ההערכות והצעדים של קובעי המדיניות. קרן המטבע הבינלאומית שאמורה לפרסם את התחזיות המעודכנות רק בחודש אוקטובר, מתכוונת ככל הנראה להוריד אותן. על פי ההערכות שפרסמה הקרן לקראת פגישת מנהיגי המדינות G-20, הסיכון להאטה בצמיחה, ולא רק במדינות המתפתחות, גבר גם ה-ECB הביע דאגה רבה מההאטה בצמיחה ובהתאם הוריד את התחזיות די בחדות (תרשים 8).

ה-ECB עוד זוכר את ההאטה הפתאומית באירופה בתחילת 2014 המסתמנת בכלכלתה. נדרשו חודשים של הכנות והפעלת תוכנית רכישות מאסיבית כדי שוב לשנות את המגמה. לכן, הפעם הנגיד דראגי היה הרבה יותר נחרץ בהצהרותיו על מוכנות הבנק לפעול. אנו חושבים שהוא גם יפעל מהר מאוד ע"י הרחבת תוכנית הרכישות או אף הורדת הריבית מתחת לאפס רק עם הופעת הסימנים הראשונים של הירידה בפעילות. נוכח האירועים הסיכוי לכך די גבוה.

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 9

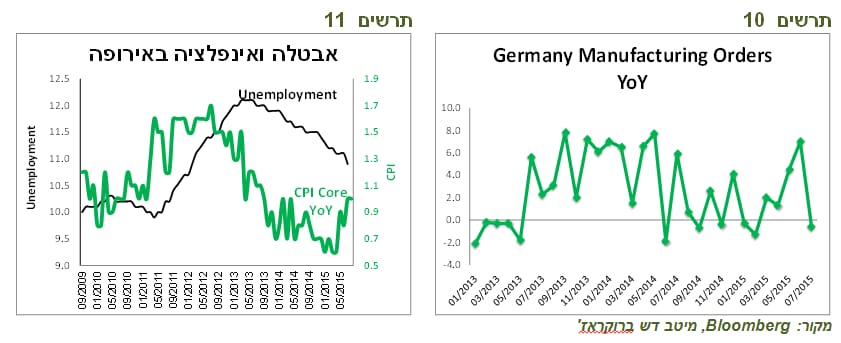

בינתיים, הנתונים באירופה היו עדיין טובים. מדדי מנהלי הרכש במרבית המדינות מצביעים על המשך התרחבות בפעילות (תרשים 9). אינפלציית הליבה שינתה מגמה ועלתה בשנה האחרונה ב-1%, כאשר האבטלה ירדה לראשונה מאז שנת 2012 מתחת ל-11% (תרשים 11).

יחד עם זאת, יתכן והסימנים הראשוניים לפגיעה בפעילות כבר מופיעים, כאשר הזמנות בתעשייה בגרמניה ירדו בחדות בחודש יולי (תרשים 10).

תרשים 10

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 11

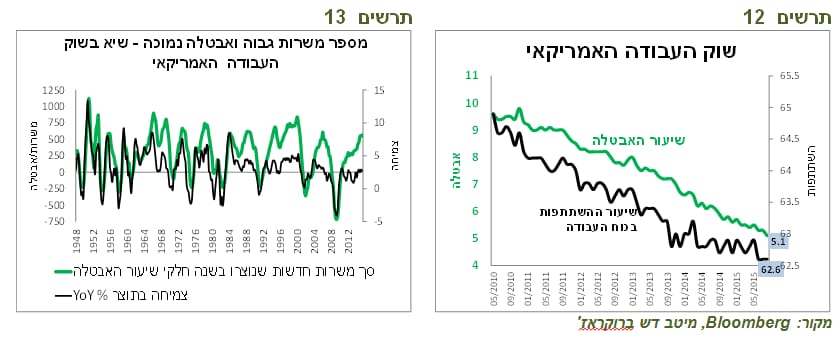

מבחינת מצבו של שוק העבודה האמריקאי ה-FED היה יכול כבר לעלות את הריבית למרות שמספר המשרות שנוצרו באוגוסט במשק האמריקאי היה נמוך מהציפיות (173 אלף לעומת 217 אלף), אם זה היה תלוי רק בשוק העבודה, ה-FED היה יכול להעלות את הריבית. שיעור האבטלה ירד לרמה נמוכה של 5.1%, לא רחוק מהתחתית של 4.5% לפני המשבר.

ה-FED די מיצה את יכולתו לשפר עוד יותר את מצבו של שוק העבודה. לפי האינדיקאטור שיצרנו ע"י חלוקה של מספר המשרות שנוצרו בשנה בשיעור האבטלה בארה"ב (ככל שהוא גבוה יותר, המצב טוב יותר), מצבו של שוק העבודה די בשיא במונחים היסטוריים (תרשים 13). באופן לא מפתיע האינדיקאטור תואם את הצמיחה באמריקאית לאורך שנים רבות.

בנוסף, שיעור ההשתתפות בכוח העבודה התייצב בשנתיים האחרונות, מה שמראה שניצולת מחזורית של שוק העבודה כמעט מוצתה. כדי להגדיל את הניצולת, הריבית הנמוכה לבדה לא תספיק ונדרשות רפורמות בשוק העבודה שבשליטת הממשלה.

תרשים 12

סימנים להאטה בפעילות היצרנית בארה"ב מעמיקים

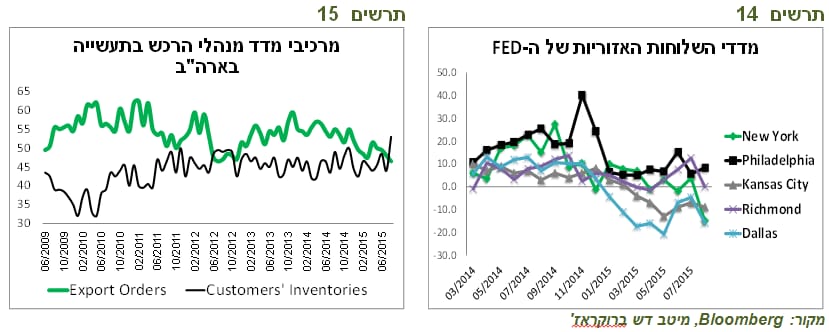

נראה, שהפעילות היצרנית בארה"ב נפגעת מהאירועים במדינות המתפתחות. מדד מנהלי הרכש בתעשייה ירד מתחת לציפיות לרמה שהייתה בפעם האחרונה רק לפני שנתיים. במיוחד בלטה הירידה החדה ברכיב ההזמנות ליצוא לרמה הנמוכה ביותר מאז שנת 2009. במקביל, רכיב המלאים אצל הלקוחות עלה בחדות, מה שעשוי לגרום לירידה בהזמנות בהמשך (תרשים 15). גם מדדי הפעילות של מספר שלוחות ה-FED ירדו (תרשים 14). מנגד, ספר הבז' של ה-FED המשיך להצביע על התרחבות הפעילות במרבית האזורים בארה"ב.יתכן וגם בנתוני שוק העבודה ניתן למצוא עקבות של האירועים האחרונים. נרשמה ירידה במספר המשרות בתעשייה, במיוחד בתעשייה הכבדה. כמובן שנמשכת הירידה במשרות בענף הנפט והגז.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 15

חלון הזדמנויות ה-FED להעלאת הריבית עשוי להיסגר עד לשנת 2016

האמונה ביכולת ה-FED להעלות את הריבית בפגישתו הקרובה ממשיכה להתפוגג. יש לציין שגם הצורך בהעלאה פחת. התנאים הפיננסיים הורעו, הריביות הריאליות בארה"ב עלו לרמות הגבוהות של השנים האחרונות (תרשים 17).

ביטוי להערכות שהריבית לא הולכת להפתיע משתקף בהחזקת שיא של השנה האחרונה באג"ח ממשלת ארה"ב ע"י עושי השוק הראשיים ובסגירת פוזיציות שורט נטו בחוזים על האג"ח ל-10 שנים, לראשונה בשנה האחרונה (תרשים 16).

תרשים 16

אם ה-FED לא יעלה את הריבית בפגישתו הקרובה, יתכן שהזדמנות הבאה תדחה לפחות לחצי שנה אם לא יותר:

-

קודם כל, בחודשים הקרובים יתחילו להגיע יותר נתונים כלכליים שיושפעו לרעה מההאטה בסין ובמדינות המתפתחות.

-

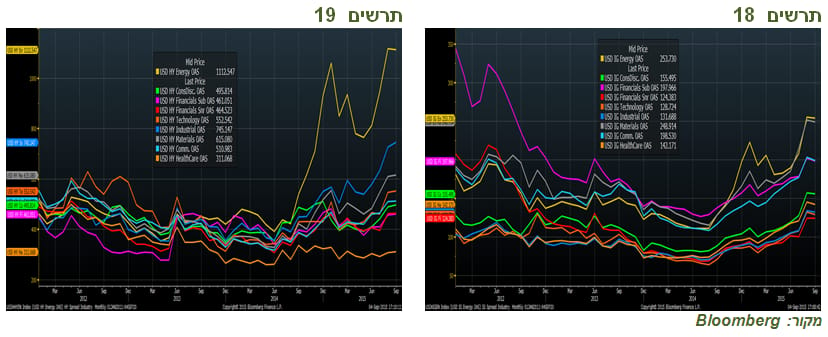

ההרעה בתנאים הפיננסיים עלולה להקרין על הפעילות. עלייה משמעותית במרווחים בשוק הקונצרני (תרשימים 18-19) תקשה על גיוסי החברות ותשפיע על שוק המניות. ירידות שערים בשווקים עלולים לגרום לאפקט העושר השלילי ולפגוע בפעילות הריאלית.

-

באוקטובר יתחילו להתפרסם דוחות החברות לרבעון השלישי שיושפעו מההרעה בשווקים המתעוררים.

-

הירידה האחרונה במחירי הסחורות תמתן את האינפלציה בחודשים הקרובים.

- בשנים האחרונות המשק האמריקאי הציג נתוני מאקרו חלשים מאוד בחודשי החורף. למרות זאת, תמיד קיים רצון לברר האם החולשה הנה זמנית, מה שעשוי לדחות פעולות ה-FED לחודשי האביב המאוחרים.

תרשים 18

תרשים 19

לסיכום, אם ה-FED לא מעלה את הריבית כעת, ולהערכתנו הסיכוי לכך לא גבוה, יתכן מאוד שההעלאה תדחה לרבעון השני של 2016.

משמעות של דחיית ה-FED תהיה המשך תשואות נמוכות בשוק האג"ח האמריקאי אשר יקרין גם על שוק האג"ח בישראל. אנחנו ממליצים על מח"מ של כ-4-5 שנים בתיק.

גם אם ה-FED מעלה את הריבית, התשואות הארוכות לא צפויות "לברוח" גם אם הריבית תעלה בספטמבר תשואות האג"ח לא יעלו משמעותית להערכתנו. בכל מקרה, עליית הריבית בהמשך תהיה מאוד מתונה בנסיבות הקיימות, מה שיודגש במסרים של הבנק המרכזי. עליית הריבית דווקא תוריד את אי הוודאות שנוצרה לקראת ההחלטה.

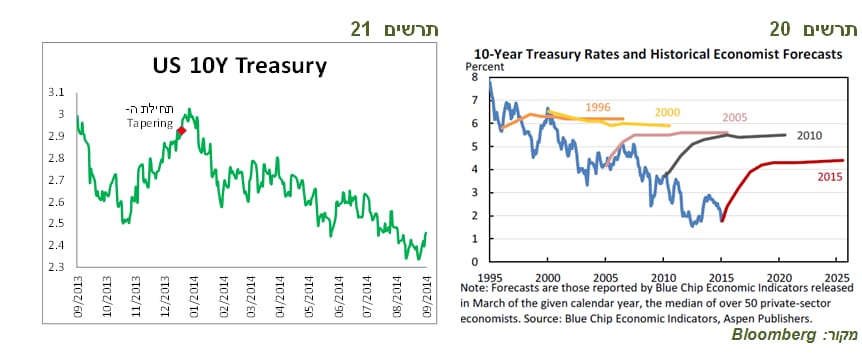

ניתן להניח שהרבה מאוד כסף מחכה בצד לקראת עליית התשואות שתבוא בעקבות העלאת הריבית כדי להיכנס אל השוק. בדרך כלל במצב כזה, התשואות מתקשות לעלות. אחרי האירוע המצופה של תחילת ה-Tapering ע"י ה-FED ב-18 לדצמבר 2013, התשואות ל-10 שנים טיפסו רק בכ-0.1% לפני שהתחילו את כל הדרך כלפי מטה (תרשים 21). עליית הריבית בספטמבר אומנם לא בקונצנזוס כעת כמו תחילת ה-Tapering דאז, אך היא גם לא תהיה הפתעה מוחלטת, כמו הכרזה על כוונות לצמצם את הרכישות ע"י ברננקי במאי 2013.

יש גם לזכור, שבהיעדר אינפלציה, התחזיות לעליית תשואות האג"ח הארוכות בארה"ב התבדו פעם אחר פעם ב-20 השנים האחרונות (תרשים 20).

תרשים 20

מקור: Bloomberg

תרשים 21

בעקבות עליית הסיכון בישראל, אג"ח ממשלת ארה"ב אטרקטיבי יותר מאשר הישראלי

הורדת המסים ע"י האוצר והחדשות בחזית הגז מעלים להערכתנו את הסיכון הפיננסי של המדינה ועלולים לפגוע בדירוג האשראי של ישראל, כפי שפירטנו בתחילת הסקירה.

אי הסכמה חריפה של בנק ישראל עם צעדי משרד האוצר בעבר הרחוק הייתה יכולה לא רק למנוע הורדת הריבית אלא אפילו לגרום להעלאתה. אנחנו לא במצב זה, אך לדעתנו הסיבות לצפות להורדת הריבית ע"י בנק ישראל פחתו.יש לציין, שהשקל לא נותר חסין הפעם מהטלטלות במטבעות בעולם. פיחות השקל התרחש יחד עם עלייה מסוימת בפרמיית הסיכון של ישראל בהתאם למתרחש בעולם (תרשים 22). עלייה בסיכון המקומי יכולה להקרין לא רק על המטבע אלא גם על שוק האג"ח.

תרשים 22

מקור: Bloomberg, מיטב דש ברוקראז'

למעט הגורמים החד פעמיים, האינפלציה בשנה האחרונה הייתה 0.6%

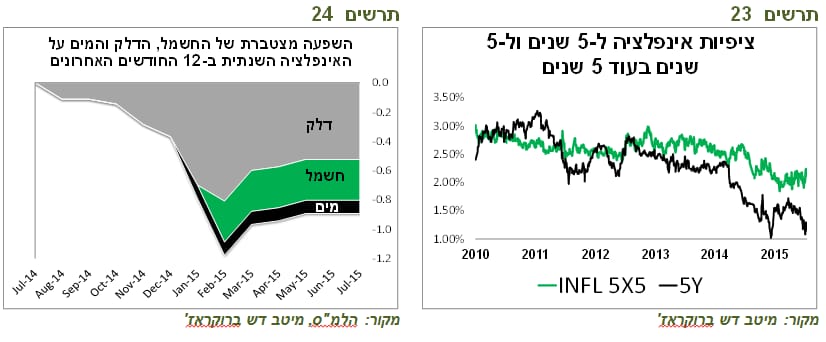

מרבית הסיבות עליהן התבססה הירידה האחרונה בציפיות האינפלציה הינן בעלי אופי חד פעמי. במבט ל-12 החודשים האחרונה, בהם הסתכמה האינפלציה במינוס 0.3%, הוזלות המים, החשמל והדלק הורידו 0.9% מאינפלציה השנתית (תרשים 24). האינפלציה ללא הגורמים הללו עמדה על כ-0.6%.לפי הערכתנו, בחצי השנה האחרונה סביבת האינפלציה התחילה לעלות מעט ונמצאת בסביבות כ-1.0%. הגורמים החד פעמיים יכולים להשפיע לכאן או לכאן (הנפט יכול לעלות, פיחות השקל עשוי להתמיד וכו') ולהעלות את האינפלציה יותר. יחד עם זאת, יש לקחת בחשבון את הפקטור הקבוע של רצון הממשלה להוזיל עלויות.

השוק מגלם כעת אינפלציה אפסית לשנה הקרובה. זה מצב די חריג. תחזיות האינפלציה בטווחים הארוכים ירדו רק במעט. השווקים עדיין מאמינים שהאינפלציה בטווח ארוך תתכנס לתחום יעד האינפלציה. למרות הירידה בציפיות לטווחים הקצרים, ציפיות האינפלציה ל-5 שנים בעוד 5 שנים נותרו ברמה יציבה של מעל 2% (תרשים 23).אנחנו ממליצים להגדיל חשיפה לאפיק הצמוד, בעיקר באג"ח הקצרות והבינוניות.

תרשים 23

מקור: מיטב דש ברוקראז'

תרשים 24

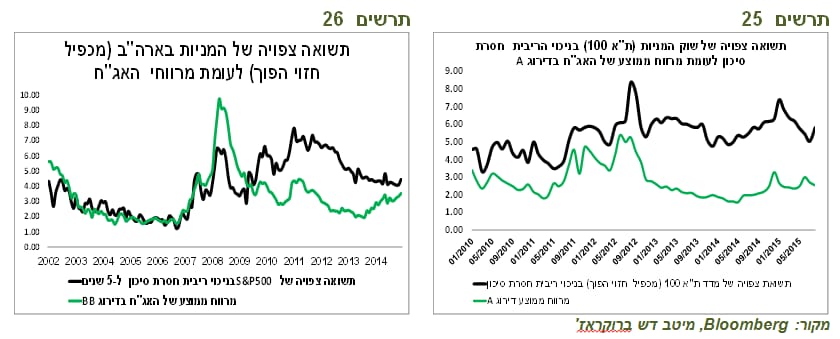

בארה"ב מוצדקת הגדלת חשיפה לאג"ח קונצרניות ע"ח המניות כמדי פעם, בדקנו את האטרקטיביות היחסית של האג"ח הקונצרניות לעומת המניות ע"י השוואה של התשואה הצפויה משוק המניות (מכפיל חזוי הפוך בניכוי תשואת האג"ח הממשלתית) לעומת המרווחים בשוק הקונצרני.בארה"ב הפער לטובת שוק המניות הצטמצם מאוד בעקבות העלייה במרווחי האג"ח (תרשים 26). לאור העובדה שהריבית בארה"ב כנראה לא תעלה כל כך מהר ובכל מקרה תעלה רק בקצב איטי, במצב שנוצר קיימת הצדקה להגדלת חשיפה לשוק האג"ח אולי אף על חשבון המניות.בישראל המניות עדיין נראות אטרקטיביות ביחס לאג"ח, כאשר הפער לטובתן אף התרחב לאחרונה (תרשים 25).

תרשים 25

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 26

אלכס זבז'ינסקי, כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.