עיקרי הדברים

-

האשראי הפרטי במשק ממשיך לגדול במהירות, כולל האשראי לדיור.

-

ירידה בתוספת המשרות, בשיעור ההשתתפות בכוח העבודה והיעדר לחצים לעליית השכר עלולים להעיד על חולשה רוחבית בשוק העבודה האמריקאי. יחד עם זאת, קיימים סימנים המעידים שהחולשה במרבית הענפים עשויה להיות זמנית.

-

בעולם ממשיכים להתפרסם נתונים שמשקפים ירידה בפעילות התעשייה. במגזר השירותים והצריכה החולשה מתבטאת הרבה פחות, אם בכלל.

-

התרחיש של דחיית העלאת הריבית בארה"ב לרבעון השני של 2016 הופך למוחשי יותר.

-

באירופה הנתונים הכלכליים היו מעורבים. אינפלציית הליבה לא ירדה למרות הירידה באינפלציה הכללית. הבנק המרכזי צפוי להגביר את התמריצים בחודשים הקרובים.

-

הנתונים בסין ממשיכים להיות חלשים. אולם, ביטחון הצרכנים ממשיך לעלות זה החודש הרביעי ברציפות.

-

הנתונים החלשים בארה"ב ובמדינות האחרות, כמו גם הורדות הריבית ע"י הבנקים המרכזיים בעולם מעלים סיכוי להורדת הריבית בישראל. למרות זאת, אנו מעריכים שהריבית בישראל תישאר ללא שינוי בחודשים הקרובים.

-

אפיקי הסיכון בעולם מתנדנדים באותן רמות מחירים מאז הנפילות באמצע חודש אוגוסט למרות החדשות הרעות בזירה הכלכלית. כוחות רבים תומכים בשוק המניות ובסחורות. אנו מעריכים שהתנודתיות תמשך בחודשים הקרובים, אך בסופו של דבר המגמה החיובית תגבר.

המלצות מרכזיות

-

אנו ממשיכים להמליץ על מח"מ התיק של כ- 5-6 שנים. האירועים הביטחוניים בישראל עלולים להקרין שלילית על השווקים המקומיים, לכן מומלץ לשמור על פיזור התיק לחו"ל וליטול סיכון מח"מ יותר ברכיב החו"ל.

-

בציפיות האינפלציה הגלומות הנוכחיות אנו ממליצים על העדפת האג"ח הצמודות.

-

אנו ממליצים להגדיל את החשיפה לאג"ח החברות עם הטיה לחו"ל. בישראל אנו ממליצים להגדיל את החשיפה לאג"ח צמודות בדירוגים גבוהים.

מבט על הכלכלה הישראלית דרך מדד התחרותיות העולמית

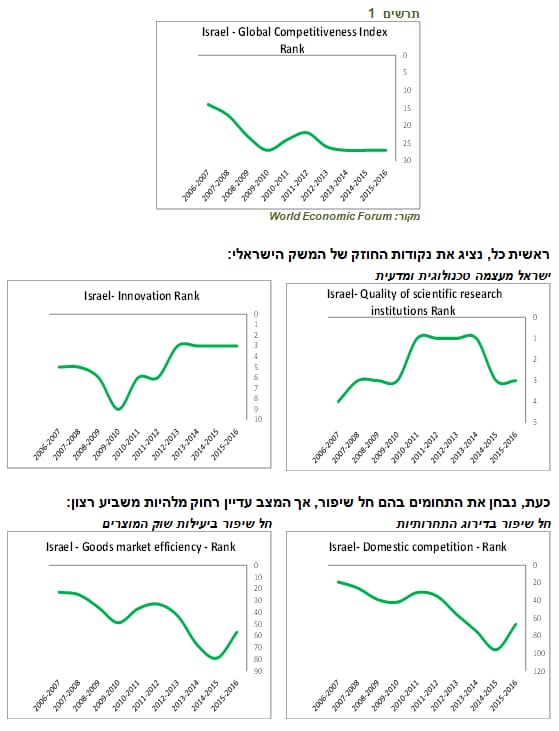

בהעדר נתונים כלכליים שוטפים בתקופת החגים, התמקדנו במבט על ישראל מדוח התחרותיות (Global Competitiveness Report) שפרסם הפורום הכלכלי העולמי (World Economic Forum) בשבוע שעבר. ישראל דורגה במקום ה-27 במדד בדומה לשנה הקודמת (תרשים 1).

כפי שניתן לראות בתרשים 2, מדדי מנהלי הרכש בתעשייה, הן בעולם המתפתח והן המפותח, נמצאים במגמת ירידה. אולם, הירידה במדינות המפותחות מתונה יחסית, כאשר במדינות המתפתחות המדד מצביע בבירור על התכווצות בפעילות החדה ביותר מאז שהחלו המדידות לפני שלוש שנים.

בתחום השירותים, שמשקף יותר את פעילות הצרכן, התמונה שונה. גם במדינות המתפתחות מדד מנהלי הרכש בענף השירותים גבוה מהרמה של 50 המפרידה בין התכווצות להתרחבות. במדינות המפותחות ניכרת רק האטה קלה במגזר השירותים (תרשים 3).

סימני חולשה בשוק העבודה האמריקאי, אך מצבו עדיין טוב

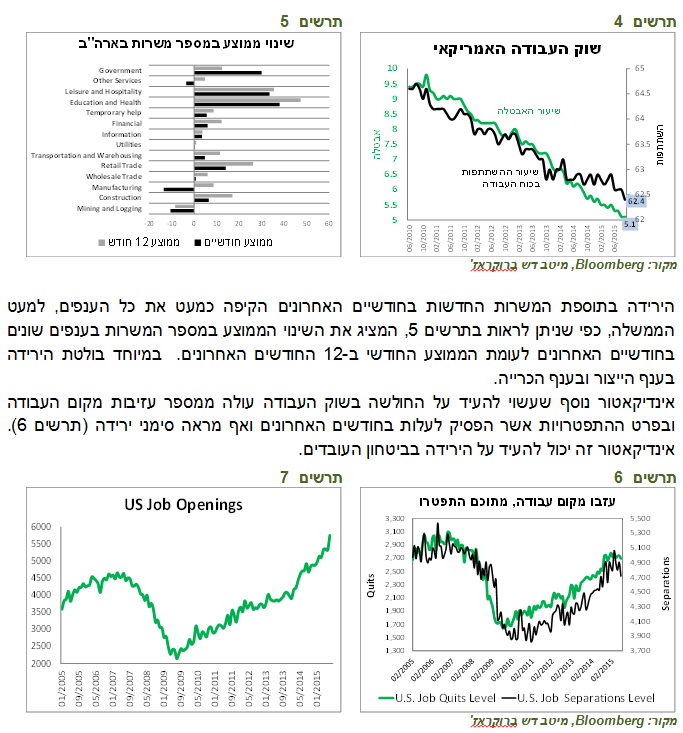

דו"ח התעסוקה בארה"ב היה חלש. שיעור האבטלה אומנם נותר ללא שינוי, אך שיעור ההשתתפות בכוח העבודה ירד כבר ב-0.5% בחצי השנה האחרונה (תרשים 4). אלמלא הירידה בהשתתפות, האבטלה הייתה עולה. כמות המשרות שנוספו בחודש ספטמבר עמד על 142 אלף לעומת הציפיות לתוספת של 200 אלף. כמו כן, עודכנו כלפי מטה ב-60 אלף משרות הנתונים לחודשיים הקודמים. קצב עליית השכר לא ממריא וחלה ירידה בשעות העבודה ובשעות נוספות, מה שבסופו של דבר פוגע בהכנסה הכוללת של השכירים ועלול להשפיע על הצריכה.

ירידה במשרות בענף התעשייה והכרייה משקפת ללא ספק חולשה בפעילות. הירידה ביתר הענפים עשויה להיות זמנית. לראיה, מספר משרות פתוחות שמשקף ביקוש לעובדים זינק בחודש האחרון לרמות שיא של כל הזמנים (תרשים 7). גם ביטחון הצרכני, כפי שבא לידי ביטוי באינדיקאטורים השונים, עדיין גבוה.

מגמות אלה באו לידי ביטוי גם בנתונים אחרים. מדד מנהלי הרכש בתעשייה ISM ירד ל-50.2, הרמה הנמוכה מאז שנת 2013. בפרט ירדו הרכיבים של ההזמנות החדשות, הייצור וצבר ההזמנות, מה שצפוי לגרום לירידה במדד גם בחודשים הבאים. ההזמנות ליצוא נותרו ברמה הנמוכה ביותר 46.5, בדומה לחודש הקודם. נתון ההזמנות בתעשייה שהתפרסם ביום שישי ירד יותר מהציפיות. גם מדדי הפעילות של שלוחות ה-FED האזוריות היו לרוב נמוכים מהתחזיות.

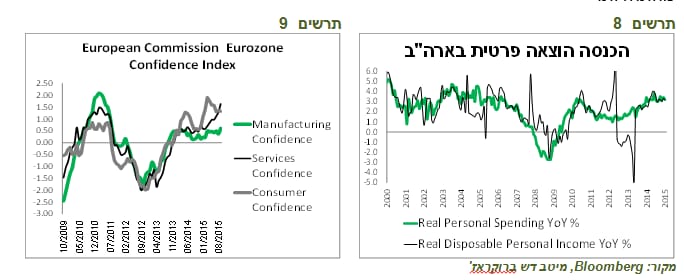

מנגד, הסנטימנט הצרכני עלה, כמות הרכבים שנמכרו בחודש ספטמבר הייתה הגבוהה ביותר מאז שנת 2005, שוק הנדל"ן ממשיך להציג שיפור בנתונים. ההוצאה וההכנסה הפרטית צומחות ריאלית בקצב די גבוה (ראו תרשים 8). אולם, גם מדד מנהלי הרכש במגזר השירותים היה מעט חלש יותר מהתחזיות.

הסיכוי להרחבת ה-QE באירופה ממשיך להיות גבוה

גם באירופה קשה לזהות בבירור את הפגיעה בנתונים הקשורים לצרכן. כפי שהתפרסם בשבוע שעבר, הסנטימנט הצרכני ובמיוחד בענף השירותים נמצא ברמות גבוהות בשעה שהסנטימנט בתעשייה יחסית נמוך (תרשים 9).

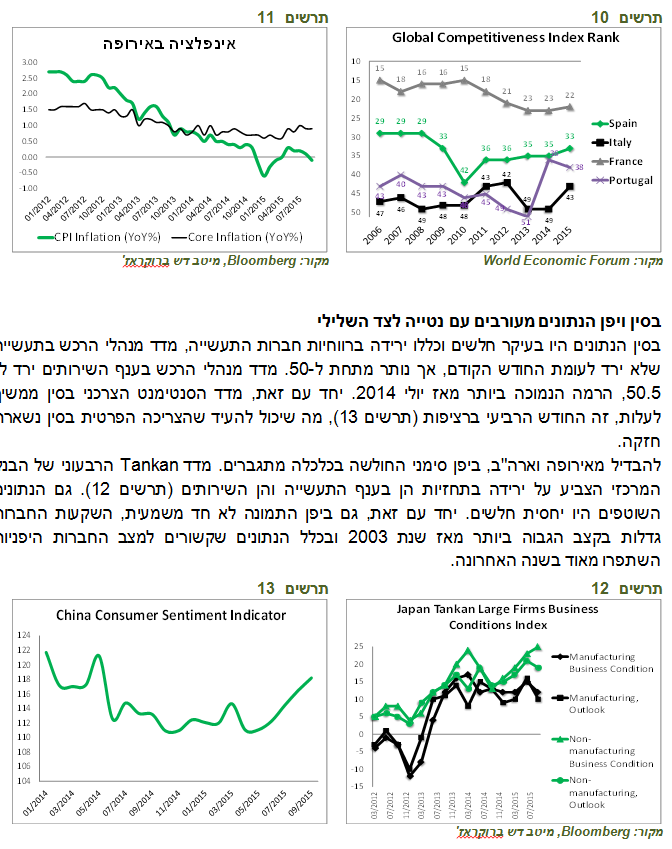

במבט רחב יותר, נציין שבסקר התחרותיות העולמית, שהתייחסנו אליו בתחילת הסקירה בקשר לישראל, חל שיפור בדירוג של מרבית המדינות האירופאיות, במיוחד של איטליה, פורטוגל וספרד. עובדה זו מעידה שתהליך הרפורמות במדינות אלה מניב תוצאות (תרשים 10).

האינפלציה באירופה ירדה לטריטוריה שלילית של מינוס 0.1%. אולם מדד מחירי הליבה נותר ברמה של 0.9% בדומה לחודשים האחרונים (תרשים 11). נגיד הבנק המרכזי האירופאי שנאם בשבוע שעבר הביע הערכה שהכלכלה האירופאית ממשיכה להתרחב. אנו מעריכים שהסיכוי להרחבת תוכנית ה-QE בחודשים הקרובים האירופאית עדיין גבוה.

שווקים.

שוקי המניות תנודתיים אך יציבים. למרות הסיכונים, כוחות רבים תומכים בהם

שוק המניות משדר איתותים סותרים. מחשש מפני היחלשות הכלכלית שגרמה לירידות בשוק, הוא שוב עבר לדפוס התנהגות של "נתונים גרועים=טוב לשוק המניות". ירידה בסיכוי להעלאת הריבית בארה"ב הובילה את השוק לעליות. לפי הערכתנו, הנתונים הכלכליים בארה"ב ובאירופה יהיו עדיין חלשים בחודשיים הקרובים ויוסיפו לסנטימנט השלילי בשוק המניות. יחד עם זאת, מספר גורמים תומכים בהערכה שבסופו של דבר המגמה בשוק תהיה חיובית:

-

לפי הערכתנו, הכלכלות המפותחות, בעיקר אירופה וארה"ב צפויות להמשיך ולהתרחב. באירופה, הרפורמות הכלכליות לאט אבל בעקביות תומכות בהתאוששות. המדיניות המוניטארית תישאר מאוד מרחיבה והבנק המרכזי יגיב במהירות אילו הנסיבות יחייבו זאת.

-

החדשות הרעות במדינות המתפתחות כבר מתומחרות במידה רבה בשווקים.

-

הכלכלה הסינית עוברת שינוי, שאם יצליח, יהפוך אותה לחזקה ויציבה יותר. בינתיים, עם כל הקשיים נראה שהסינים מתקדמים למטרה בזכות המשאבים ברשותם והרפורמות ומונהגות במדינה. הסימנים מעידים שמוקד הפעילות בסין עובר מהתעשייה לצריכה.

-

ירידה במחירי הסחורות בסופו של דבר אמורה להשפיע חיובית על מרבית המדינות, לאחר שהזעזוע הראשוני לחברות והמדינות הפועלות בתחום הסחורות יחלוף.

-

בינתיים, קשה לזהות בועה פיננסית מספיק גדולה שתאיים על השווקים. חוב החברות בארה"ב, בעיקר בדירוגים נמוכים ורמת החוב הגבוהה של המגזר העסקי במדינות המתפתחות נראים כבעל הסיכון הפוטנציאלי הגבוה ביותר. יחד עם זאת, בנאומו בסוף השבוע טען סגן נשיא ה-FED סטנלי פישר שהם לא מזהים סיכון פיננסי ממשי. הריבית האפסית והמצב הפיננסי טוב יחסית של המגזר העסקי והבנקים צפויים לסייע לבלום את הזעזועים.

-

למרות כל הבעיות, חצי השנה האחרונה הייתה יוצאת דופן מבחינת כמות עסקאות המיזוגים והרכישות בעולם, כאשר הפרמיה הממוצעת ששולמה בעסקאות עמדה ברמות גבוהות (תרשים 14). התפתחות זו מעידה על ביטחון המשקיעים הגדולים במצב הכלכלי ועל הערכה אופטימית יחסית לשווי הכלכלי של החברות.

-

ההתפתחויות הטכנולוגיות המהירה של השנים האחרונות בתחום המחשוב, האנרגיה הביולוגיה וכו' אמורות לגרום לעלייה בצמיחה כלכלית וברווחה גם אם היא לא באה לידי ביטוי בצורה מלאה בסטטיסטיקה הרשמית (שלחנו סקירה נפרדת בנושא לפני החגים).

-

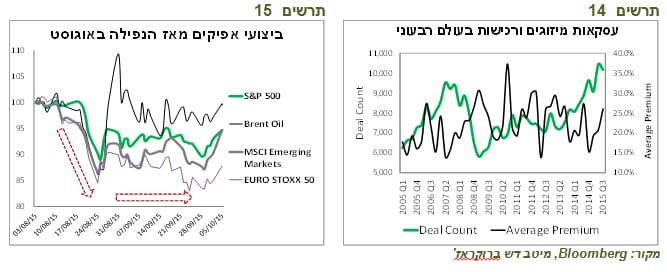

גם ההתנהגות של אפיקי ההשקעה בעלי סיכון מבשרת שהכוחות שמאמינים בכלכלה ובשוק המניות עדיין חזקים. אפילו בתגובה לדוח התעסוקה החלש, שוק המניות האמריקאי עבר מירידות חדות לעליות בסוף המסחר ביום שישי. כדאי לשים לב שמאז הירידות החדות במניות ובסחורות באמצע אוגוסט, מחירי האפיקים, כולל המניות בארה"ב, אירופה והשווקים המתפתחים לא השתנו מאוד למרות התנודתיות החדה. גם מחיר הנפט נע בטווח יציב למרות החדשות הרעות (תרשים 15).

עלה הסיכוי לדחייה ממושכת בעליית ריבית ה-FED

חולשה בנתוני שוק העבודה האמריקאי למעשה מבטלת את האפשרות של העלאת הריבית באוקטובר ומעלה מאוד את ההסתברות שהריבית תעלה רק ברבעון השני של 2016, מהסיבות שהסברנו בסקירה מ-20/9.

בשוק האג"ח, מטבע הדברים, ירידה בסיכוי לעלייה בריבית בארה"ב הובילה לירידה נוספת בתשואות, כאשר תשואת האג"ח ל-10 שנים חצתה, לראשונה מאז חודש אפריל את הרף של 2%.

נתון תעסוקה החלש בארה"ב והשפעתן על הדולר והתשואות, כמו גם הורדות ריבית בבנקים מרכזיים אחרים שהיו לאחרונה (בשבוע שעבר הפתיעה הודו עם הורדה של 0.5% בריבית) מגדילים את הסיכוי לירידה בריבית של בנק ישראל. יחד עם זאת, אנו נותרים בתחזית שהריבית בישראל תישאר ללא שינוי בחודשים הקרובים. אנו ממשיכים להמליץ על מח"מ של 5-6 שנים בתיק האג"ח הכולל. יש לציין, שההתפתחויות הביטחוניות האחרונות בישראל עלולות להקרין על השווקים המקומיים. לכן, מומלץ להחזיק מח"מ ארוך יותר בחו"ל מאשר בישראל.

ציפיות האינפלציה המשיכו לרדת. האטרקטיביות של הצמודים גברה

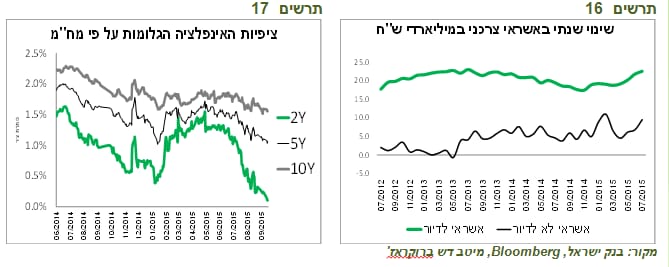

ציפיות האינפלציה הגלומות בשוק האג"ח המשיכו לרדת בתקופה האחרונה (תרשים 17). כפי שכתבנו בסקירות האחרונות, סביבת האינפלציה בניכוי השפעות חד פעמיות של שינוי במיסוי, הורדת תעריפי החשמל והמים ושינויים במחיר הדלק, נמצאת במגמת עלייה כבר כחצי שנה. עלייה באינפלציה נתמכת בעוצמתה של הצריכה הפרטית, עלייה באשראי הצרכני, כפי שהראו הנתונים בשבוע האחרון (תרשים 16) ועלייה משמעותית בשכר הריאלי. על רקע ציפיות האינפלציה הנוכחיות אנו ממליצים להגדיל חשיפה לאפיק הצמוד.

מרווחי אג"ח החברות ממשיכים לעלות ומגדילים אטרקטיביות ההשקעה בהן

לאור הערכה שהעלאת הריבית בארה"ב נדחית מחד, ושהכלכלה העולמית אינה הולכת למשבר מאידך, אנו ממליצים להגדיל חשיפה לאג"ח החברות. בארה"ב מרווחי האג"ח, במיוחד בדירוגים נמוכים יותר, הגיעו לרמות "משבריות" (תרשים 18). בתרחיש של המשך צמיחה כלכלית מתונה ללא העלאות הריבית משמעותיות, נראה שברמות אלה השקעה באג"ח אטרקטיבית. באירופה המרווחים נמוכים יותר מאשר בארה"ב, אך קיים סיכוי להרחבה כמותית, מה שהופך גם את האג"ח באירופה לאטרקטיביות.

בישראל היינו ממליצים להתמקד בעיקר באג"ח בדירוגים הגבוהים. המרווח הממוצע באג"ח בדירוג AA עלה לרמות הגבוהות של השנתיים האחרונות ומהווה השקעה אטרקטיבית בסיכון יחסית נמוך (תרשים 19). אנו ממליצים להתמקד בעיקר באג"ח הקונצרניות הצמודות בדירוגים הגבוהים.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.89 |

0.62 |

|

0.97 |

0.95 |

1.06 |

1.09 |

|

2 |

0.82 |

0.65 |

|

1.24 |

1.20 |

1.72 |

1.71 |

|

3 |

0.76 |

0.68 |

|

1.53 |

1.46 |

2.38 |

2.34 |

|

4 |

0.75 |

0.74 |

|

1.74 |

1.68 |

2.82 |

2.77 |

|

5 |

0.79 |

0.81 |

|

1.95 |

1.90 |

3.05 |

2.99 |

|

6 |

|

|

|

2.13 |

2.10 |

3.29 |

3.21 |

|

7 |

|

|

|

2.29 |

2.28 |

3.54 |

3.42 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.64 |

1.01 |

1.58 |

1.61 |

2.0 |

2.0 |

|

2 |

0.79 |

1.00 |

1.82 |

1.74 |

2.8 |

2.6 |

|

3 |

0.93 |

0.98 |

2.06 |

1.88 |

3.6 |

3.2 |

|

4 |

1.10 |

1.08 |

2.30 |

2.10 |

4.0 |

3.6 |

|

5 |

1.29 |

1.30 |

2.53 |

2.43 |

4.0 |

3.8 |

|

6 |

1.39 |

1.41 |

2.61 |

2.56 |

|

|

|

7 |

1.55 |

1.55 |

2.53 |

2.50 |

|

|

|

8 |

1.96 |

1.84 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

1.14 |

1.23 |

1.07 |

1.17 |

|

|

|

2 |

1.03 |

1.08 |

1.10 |

1.11 |

|

|

|

3 |

0.92 |

0.93 |

1.13 |

1.06 |

|

|

|

4 |

0.89 |

0.85 |

1.17 |

1.02 |

|

|

|

5 |

0.93 |

0.84 |

1.20 |

1.01 |

|

|

|

6 |

0.99 |

0.89 |

|

|

|

|

|

7 |

1.08 |

1.02 |

|

|

|

|

|

8 |

1.16 |

1.15 |

|

|

|

|

אלכס זבזינסקי כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.