ארה"ב: הריבית ללא שינוי אך הפד מוסיף לאותת על דצמבר

לא היתה הפתעה בהחלטת הפד להותיר את הריבית על כנה, ועם זאת תגובת השווקים היתה חדה לאחר שבהודעת הפד נמסר כי העלאת הריבית בדצמבר עדיין עומדת על הפרק:

”In determining whether it will be appropriate to raise the target range at its next meeting, the Committee will assess progress--both realized and expected--toward its objectives of maximum employment and 2 percent inflation”.

בעוד המשתנים המקרו כלכליים מוסיפים שלא לתמוך בהעלאת הריבית במשק בדצמבר, תוך שהם מצביעים על התמתנות רמת הפעילות הכלכלית, הפד מוסיף להתעקש.

התעקשות הפד בולטת במיוחד על רקע החלטתם של בנקים מרכזיים אחרים לנקוט במדיניות מוניטרית מרחיבה עוד יותר: בסין הופחתה הריבית וצומצם יחס הרזרבה, נשיא הבנק המרכזי באירופה אמר כי בהחלטה הקרובה בדצמבר ישקלו בכירי הבנק את הצורך להגדיל את התמריץ לכלכלה. גם ביפן, על פי ההערכות, צפוי הבנק המרכזי לנקוט בצעדי תמרוץ נוספים, ועוד. שילוב של אלו עם העלאת ריבית בארה"ב צפוי לבוא לידי ביטוי בשוק המט"ח ולפגוע פגיעה נוספת בחברות היצוא. אז מדוע מתעקש הפד ?

נראה כי הפד מחפש את חלון ההזדמנויות לעשות את הצעד הראשון. מחד, משום שהוא מבטיח לעשות כך כבר תקופה ארוכה ודחייה חוזרת ונשנית של ההחלטה עשויה לערער (ולמעשה כבר ערערה) את אמינותו, אך גם משום שהפד שוקל שיקולים נוספים בהחלטותיו, כמו למשל את סיכוני היווצרות הבועות (אינפלציית נכסים) שהולכים וגדלים ככל שהריבית נשארת לאורך זמן ברמתה הנמוכה.

לאחר תקופה ארוכה שבה השווקים לא "קנו" את הצהרות הפד, נראה כי ההצהרה הפעם היתה חזקה מספיק כדי לשכנע את המשקיעים כי הסיכון להעלאת הריבית עלה מדרגה. אי לכך, ההסתברות להעלאת ריבית בדצמבר הנגזרת מהחוזים עלתה ועומדת עתה על 47%.

למרות שהמשתנים אינם תומכים בהעלאת הריבית במשק, הניסיון מלמד, כי אין ללכת כנגד הבנק המרכזי (בטח לא בנושא בו הוא מקבל את ההחלטות) ולכן חשוב לשאול, מהם תנאי הבסיס להעלאת הריבית במשק.

לפני שבוע ימים פירטנו את הגורמים הנדרשים על מנת שהפד יוכל להעלות את הריבית בדצמבר. איפה הם עומדים נכון להיום ?

מס"דגורם נדרש תמונת מצב נכון להיום?

|

מס"ד |

גורם נדרש |

תמונת מצב נכון להיום |

|

1. |

רגיעה בשווקים לכל הפחות |

So far So Good – לא רק שהשווקים נרגעו, הם גם השיבו לעצמם חלק מההפסדים שנרשמו בספטמבר. |

|

2. |

שני דוחות טובים של שוק העבודה.

לאור התקרבות המשק לתעסוקה מלאה, די בתוספת של 150-100 אלף מועסקים בחודש, כדי שהריבית תעלה |

ביום שישי הקרוב יפורסם דוח התעסוקה לחודש אוקטובר. הערכות הקונצנזוס הינן לתוספת משרות של 180,000. הנתון שיפורסם ביום שישי חשוב כדי להצביע האם החולשה שנצפתה בשוק העבודה בחודשיים האחרונים היתה זמנית |

|

3. |

נתונים מקרו כלכליים טובים ביחס לביקוש המקומי, לאור ההתמתנות ביצוא הסחורות |

למרות קצב הצמיחה המתון ברבע השלישי, הפד עשוי להתעודד מנתוני הצריכה הפרטית שמוסיפה להיות איתנה, ומכך שהיצוא, למרות הייסוף והחולשה בכלכלה העולמית – מוסיף לצמוח |

|

4. |

המשך שיפור בתמונת האינפלציה ולכל הפחות לא הדרדרות נוספת |

נתוני הרבע השלישי של השנה מצביעים על העדר הידרדרות, אך הסיכון כלפי מטה עדיין גדול. |

|

5. |

שלא יהיה שיתוק מתמשך של הממשל, על רקע המאבק בקונגרס על תקרת החוב של ארה"ב (בנובמבר) |

טוב, זה כבר מאחורינו. הממשל האמריקאי הגיעה להסכמה על התקציב לשנתיים הקרובות ועל העלאת תקרת החוב עד למרץ 2017 (עד לאחר הבחירות לנשיאות שיתקיימו ב-4 בנובמבר 2016). ההסכם מוריד מסדר היום את החשש לדיפולט של ארה"ב, לשיתוק של הממשל ולפגיעה בכלכלה עקב כך. |

|

6. |

המשך טפטוף של בכירים בפד המאותתים על עליית ריבית עוד השנה |

הודעת הריבית העבירה מסר לפיו יש קונצנזוס בפד (כמעט מלא, ומי שהתנגד להודעה תמך בהעלאת הריבית כבר באוקטובר) בנוגע לצורך להעלות את הריבית עוד השנה. עם זאת, חשוב יהיה להמשיך ולהקשיב לדבריהם של בכירים בפד, ובראשם ג'נט ילן וסטנלי פישר, על מנת לבחון לאן נושבת הרוח |

הודעת הפד באה לידי ביטוי חד בשווקים הפיננסיים, והתשואה על האג"ח ל-10 שנים עלתה בסוף השבוע ל- 2.14%.

אנו מוסיפים להעריך, כי אם תחול עליית תשואות לקראת החלטת הריבית בדצמבר, עשוי הדבר להוות הזדמנות קניה בשוק האג"ח משתי סיבות עיקריות:

-

האחת, אם הפד לא יעלה בסופו של דבר את הריבית, הרי שהתשואות יתקנו כלפי מטה.

-

השנייה, אם הפד יבחר להעלות את הריבית, אזי על מנת לתמוך בדבריו לפיהם אין חשיבות למועד הראשון שבו תעלה הריבית כי אם לתוואי העלאת הריבית (לקצב העלייה) הוא יידרש לשלוח מסר הרגעה לשווקים, שככל הנראה יכלול הצהרה לפיה העלאת הריבית הבאה תתרחש לא בקרוב ורק לאחר שיפור נוסף במשתנים המקרו כלכליים. מסר כזה עשוי אף הוא להוביל לתיקון בתשואות.

ארה"ב: התמתנות ברמת הפעילות הכלכלית ברבע השלישי של 2015

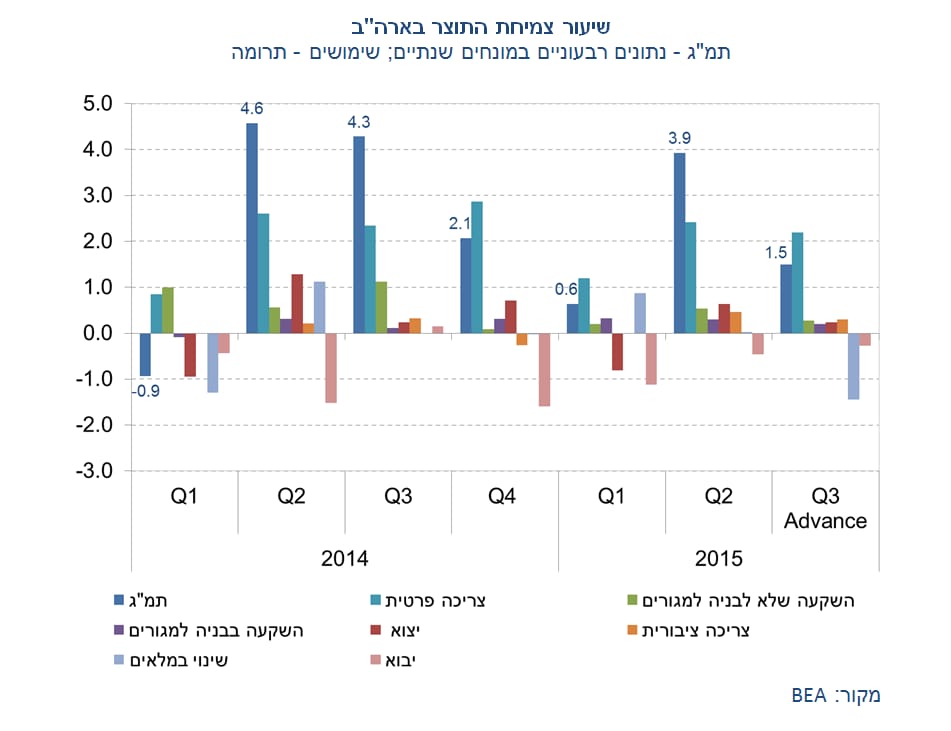

על פי האומדן המוקדם, המשק האמריקאי צמח ברבע השלישי של השנה בשיעור שנתי של 1.5% בלבד, לעומת 3.9% ברבע הקודם, תוך שהוא מפגר אך במעט אחר הערכות הקונצנזוס לצמיחה של 1.6%.

קצב הצמיחה המתון הושפע בעיקר מצמצום חד במלאים (תרומה שלילית של 1.44 נקודות אחוז), ומתרומות מתונות יותר של שאר השימושים: הצריכה הפרטית תרמה 2.2 נ"א לעומת 2.4 נ"א ברבע הקודם, ההשקעות תרמו 0.5 נ"א לעומת 0.8 נ"א ברבע הקודם, והיצוא נטו גרע 3 מאיות האחוז לעומת תרומה חיובית של 0.18 נ"א ברבע הקודם, תוצאה של צמצום ביבוא שקוזז רק חלקית על ידי צמצום ביצוא.

מדד המחירים הרחב אחריו עוקב הפד (Core PCE) עלה ברבע האחרון ב- 1.3%, לעומת 1.9% ברבע הקודם, עם זאת, שיעור עלייתו בשנה האחרונה (רבעון מול רבעון מקביל שנה קודם לכן) נותר על 1.3% בדומה לשני הרבעונים הקודמים. בעוד המדד, אפוא, אינו מצביע על שיפור בתמונת האינפלציה, הוא גם לא מצביע על הרעה.

שיעור צמיחת התוצר בארה"ב

תמ"ג - נתונים רבעוניים במונחים שנתיים; שימושים - תרומה

מקור: BEA

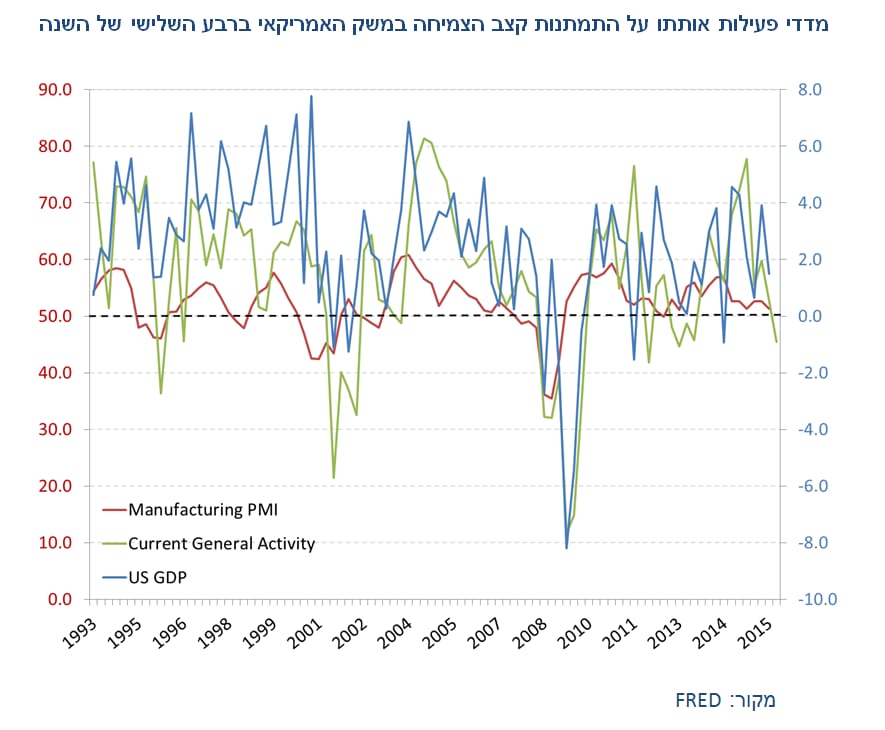

התמתנות קצב הצמיחה במשק האמריקאי היתה צפויה לאחר שמדדים אחרים של פעילות כלכלית הצביעו על התמתנות רמת הפעילות הכלכלית במשק ברבע השלישי, בהם מדד מנהלי הרכש של סקטור התעשייה ומדד הפעילות של הפד של פילדלפיה (ראו גרף).

מדדי פעילות אותתו על התמתנות קצב הצמיחה במשק האמריקאי ברבע השלישי של השנה

מקור: FRED

נקודות האור בנתוני התמ"ג:

-

התרומה של הצריכה הפרטית מוסיפה להיות גבוהה, והצרכן האמריקאי מוסיף להיות קטר הצמיחה.

-

ההכנסה הפנויה הריאלית עלתה ב- 3.5% לעומת 1.2% ברבע הקודם, והיא צפויה להמשיך ולתמוך בגידול בצריכה הפרטית.

-

למרות התחזקות הדולר והיחלשות הכלכלה העולמית, היצוא מוסיף לצמוח ולתרום חיובית לצמיחת המשק גם אם בקצב מתון בהשוואה לעבר.

סין זונחת את מדיניות הילד האחד

בסקירה מהשבוע שעבר ציינו, כי מנהיגי סין צפויים להתכנס על מנת לקבוע את תכנית החומש (5 שנים) לכלכלה. ציינו כי התכנית צפויה לכלול מספר צעדים ולתת "חשיבות עליונה לנושא גידול האוכלוסין". השבוע נפל הפור. מחסור בכוח עבודה ובכוח צרכני הוביל את הממשל הסיני לזנוח את מדיניות הילד האחד עליה הוחלט לראשונה ב- 1979, ולאפשר לכל זוג 2 ילדים.

באופן אבסורדי, מדיניות הילד האחד שהוצגה כשברקע מדינה עניה עם משאבים דלים ומתוך רצון למנוע הדרדרות נוספת ברמת הפעילות הכלכלית ועליה בעוני, הפכה בשנים האחרונים לאחד מסיכוני הצמיחה הגדולים של סין.

בהחלטה לזנוח את מדיניות הילד האחד מבקש הממשל הסיני להשיג מספר מטרות:

-

להגדיל את האוכלוסייה על מנת להגדיל את הביקוש המקומי בשנים הקרובות.

-

להגדיל בעתיד את היצע העבודה בכלכלה השנייה בגודלה.

-

למנוע הפלות יזומות ואת המשך רציחתן של הבנות מיד לאחר לידתן, דבר שמעבר להיותו אכזרי ונורא, גרם לחוסר איזון בין משקל הגברים והנשים בכלכלה, חוסר איזון שמקשה על הצעירים הסינים למצוא בת זוג ולהמשיך את השושלת הסינית.

-

לתקן את האיזון שהופר בין מספר הצעירים שהלך והצטמצם אל מול אוכלוסיית הקשישים שצפויה להכפיל את משקלה באוכלוסייה ב-20 השנים הקרובות ולהביא עקב כך לעליה נוספת ביחס התלות .

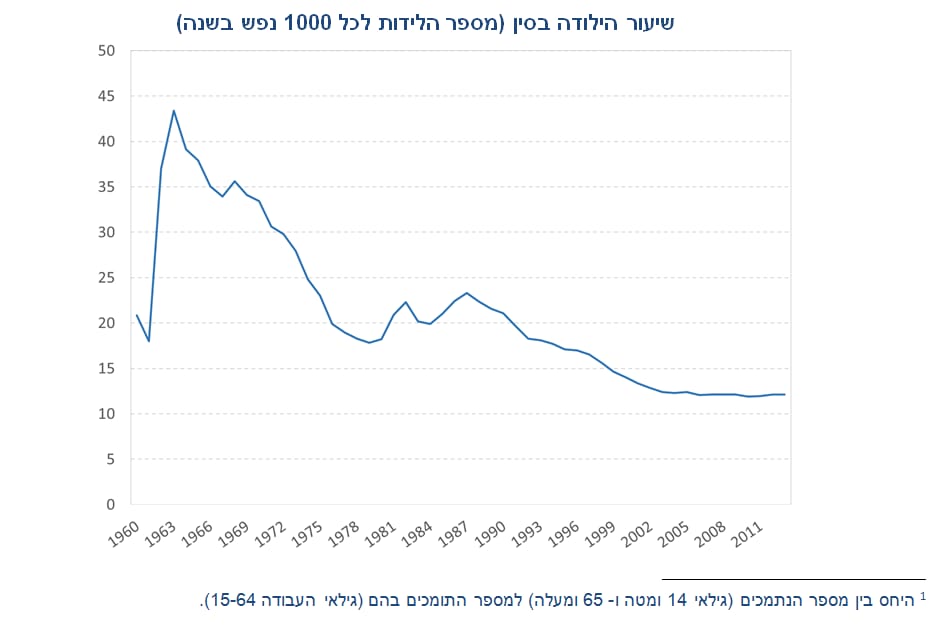

שיעור הילודה בסין (מספר הלידות לכל 1000 נפש בשנה)

מקור: IndexMundi

ניסיון שבוצע לפני כשנתיים להגדיל את האוכלוסייה, באמצעות מתן היתר לחלק מהאוכלוסייה (בהם בני זוג שלהם בת בכורה, או זוגות בהם אחד מההורים הינו בן יחיד להוריו) להביא ילד שני לעולם, לא צלח בשל החשש מפני העלויות הגבוהות הכרוכות בגידול הילדים, ורק כ- 12% מהזוגות פנו בבקשה לקבל היתר. האתגר הגדול של מקבלי ההחלטות, אפוא, יהיה לשכנע את הזוגות הצעירים להגדיל את המשפחה.

מומחים לדמוגרפיה הסינית טוענים, כי הצעד עליו הוחלט השבוע הינו קטן מידי ומאוחר מידי, בהיבט שההיענות לו תהיה מעטה (צורך בשינוי תרבותי), וההשפעה על האוכלוסייה הסינית, שצפויה להגיע לשיא ב-20 השנים הקרובות ולאחר מכן להתחיל ולרדת, תהיה מעטה.

נראה כי בשווקים לא קונים את התרחיש הפסימי של המומחים לדמוגרפיה הסינית, שכן לאחר פרסום ההודעה נרשמו עליות במניות של חברות המייצרות מוצרים לתינוקות בהן חברות ליצור מזון לתינוקות, חיתולים ועוד. גם שערי המטבעות של מדינות המייצאות נתח משמעותי מסך היצוא שלהן לסין, הגיבו בחיוב להחלטה.

דברים שכדאי לדעת (ללא הרחבה)

-

ישראל: שיעור האבטלה עלה ברבע השלישי של השנה ל- 5.2% לעומת 5.1% ברבע השני. אחוז המשתתפים בכוח העבודה עלה בעשירית האחוז לרמה של 64.2%. שוק העבודה מוסיף להצביע על עוצמה אך יש לזכור כי נתוני התעסוקה הינם משתנים המגיבים בפיגור לשינוי ברמת הפעילות הכלכלית.

-

ישראל: החל מהיום, מחיר ליטר בנזין יורד ב- 11 אגורות ויעמוד על 5.96 ש"ח. הפעם האחרונה בה מחיר הבנזין לכלי הרכב היה נמוך מ-6 ש"ח היתה במחצית 2009. התרומה השלילית למדד חודש נובמבר מוערכת ב- 6-5 מאיות האחוז.

-

יפן: הבנק המרכזי הודיע כי המדיניות המוניטרית תישאר ללא שינוי (בשונה מהציפיות לתמרוץ נוסף) וזאת למרות שהמועד שבו הבנק צופה כי ישיג את יעד האינפלציה שלו התרחק ב-6 חודשים, כאשר הבנק מציין את הירידה במחיר הנפט כגורם המרכזי לדחיית המועד.

איילת ניר,כלכלנית ואסטרטגית ראשית,יצירות בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.