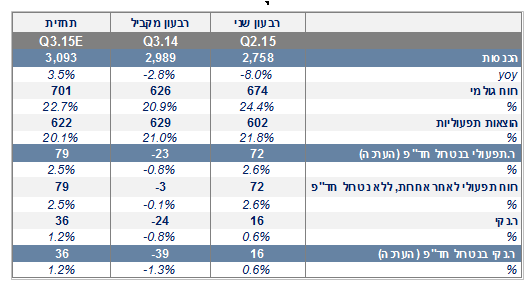

שופרסל צפויה לפרסם ביום רביעי הקרוב בבוקר תוצאות ל-Q3.15 שיצביעו על מגמת שיפור לעומת אשתקד, עם עלייה מהפסד לרווח נקי חיובי. אנו צופים דוח טוב גם ביחס ל-Q2.15, עקב השינוי החד במצבה של מגה. נזכיר כי ב- Q3.15שופרסל הייתה החלופה העיקרית לסניפי מגה, שכן הרשתות הפרטיות עדיין לא נכנסו לסניפים שמגה העמידה למכירה. מלבד השיפור עקב קליטת לקוחות מגה, להערכתנו תחול עלייה במכירות למ"ר של שופרסל, הן בזכות צמצום שטחי מסחר מפסידים והן בשל שיפור תנאי הסחר, בין היתר בזכות התחזקות המותג הפרטי. ברמת הרווח הנקי, ירידה במדד המחירים לצרכן צפויה להביא לקיטון בהוצאות המימון, מה שיתמוך גם כן בעלייה ברווח הנקי.

עיתוי החגים, שמרביתם חלו ברבעון השלישי השנה, לעומת ברבעון הרביעי אשתקד, צפוי להשפיע בצורה הבאה: עלייה במכירות, במקביל לשחיקה ברווחיות הגולמית בשל ריבוי במבצעים (כאשר למרות עיתוי החגים, אנו צופים שיפור ברווחיות הגולמית בגין הנ"ל). מנגד, עליית שכר המינימום החל מאפריל 2015 עלולה לקזז חלק מהשיפור הצפוי.

- עתיד הענף יקבע בימים הקרובים, בהתאם למצבה של מגה

הגם שלתוצאות הרבעוניות חשיבות רבה עבור מניית שופרסל, מה שישפיע בימים הקרובים על החברה, כמו גם על יתר הקמעונאיות, הוא שאלת המשך קיומה של מגה כעסק חי. בימים האחרונים מתכנסים הנושים לישיבות דחופות בנושא הסדר החוב וכנראה שנתבשר על עתידה של מגה כבר השבוע. להלן שני התרחישים העיקריים:

1.התרחיש: אלון רבוע כחול מקבלת ארכה בתשלומי האג"ח ומצליחה בתוכניתה לגייס כספים ממכירת נכסים (סניפים מפסידים + החזקות בדור אלון, ריבוע כחול ודיינרס).

המשמעות: מגה ממשיכה להתקיים בינתיים, תוך שהיא מקבלת אוויר לנשימה על מנת לפעול באופן שקול למכירת הנכסים. במקרה זה, להערכתנו מגה תצטמצם בהדרגתיות ואף תסגור את פעילות ה-HD, אך היא עשויה להמשיך לתפעל את פורמט מגה בעיר.

מה ההשפעה על שופרסל? שופרסל תהנה בטווח הקצר מקליטת לקוחות רבים ממגה, מה שמחזק את הצפי לדוחות חזקים במהלך H2.15. עם זאת, בטווח הארוך יותר, ואף כבר החל מ-2016, שופרסל עלולה להציג צמיחה נמוכה ביחס לשוק, עקב אובדן נתחי שוק לטובת הרשתות הפרטיות, שיחלשו על הסניפים שמגה משחררת לשוק.

המלצה: המלצתנו האחרונה על שופרסל, בתשואת שוק ובמחיר יעד של 10.3 ₪ למניה, מגלמת תרחיש זה. ההמלצה כוללת צמיחה חיובית לשופרסל בשנים הקרובות, אם כי נמוכה מהשוק וכן שיפור ברווחיות בעיקר בזכות התייעלות.

2.התרחיש: מגה נכנסת לחדלות פירעון.

המשמעות: גם תרחיש זה מתפצל לשני צמתים:

א.צמצום בתחרות: כלל נכסיה של מגה (מעל ל-150 סניפים) יועמדו למכירה ורק חלקם ירכשו על ידי מתחרים, או לחילופין מגה, על כלל סניפיה, תירכש על ידי שחקן קיים. המשמעות היא כי צפוי קיטון משמעותי בהיקף שטחי המסחר בשוק, מה שיתרום לשיפור התוצאות של כלל השחקנים. במקביל, יהיה פתח לעליית מחירים אגרסיבית (כפי שהיה לאחר קריסת קלאבמרקט ב-2005 ולמרות שהשוק כיום תחרותי ביחס לעבר).

ההשפעה על שופרסל במקרה זה, כמו גם על יתר החברות, תהיה חיובית ביותר. שופרסל צפויה להנות באופן מעלייה מהותית בתוצאותיה העתידיות, מעבר לזו שגילמנו במודל הכלכלי.

המלצה: במידה ותרחיש זה יתממש, אנו סבורים כי יש אפסייד נוסף במניית שופרסל ואנו נעדכן את מחיר היעד שלנו בהתאם.

ב.מתחרה חדש ירכוש את מגה - במקרה זה, מתחרה אחד (מגה) מתחלף באחר (חדש), שעשוי לנהל את הרשת באופן טוב יותר ולהוות מתחרה משמעותי יותר לרשתות האחרות. מצב זה לא יהיה חיובי לרשתות, ולמעשה יבטל את האופטימיות הקיימת כעת בנוגע לשיפור פני הענף.

המלצה: במידה ותרחיש זה יתממש, להערכתנו מניות הסקטור מתומחרות בצורה מלאה ואנו נשקול גם הורדת מחירי יעד.

- ההערכה שלנו: מגה תמשיך לפעול בפורמט מגה בעיר ותסגור את ה-HD

קשה מאוד לצפות כעת לאן נושבות הרוחות. יחד עם זאת, אנו סבורים כי על אף מצבה הבעייתי של מגה והלחץ המופעל כעת מכלל הגורמים על הרשת, האינטרס של מרבית הנושים (בנקים, ספקים ובעלי אג"ח) הוא שמגה תשרוד, גם אם במתכונת מצומצמת של מגה בעיר בלבד. עקב רציונל זה, אנו סבורים כי הרשת תצליח להגיע לפחות להסדר זמני.

משמע – למרות מצבה הרעוע של מגה, אנו רואים את התרחיש הראשון, לפי מגה ממשיכה לפעול, אך בפורמט מגה בעיר בלבד, כבעל סבירות גבוהה יותר בעת הנוכחית. לאור כך, אנו ממשיכים להמליץ על שופרסל בתשואת שוק, במחיר יעד של 10.3 ₪ למניה. נדגיש כי מחיר היעד שלנו מגלם צפי לתוצאות חיוביות במחצית השניה של 2015 ביחס לשוק, אך אובדן נתחי שוק בשנים הבאות לטובת הרשתות הפרטיות.

מיכל אלשיך, אנליסטית,בית השקעות אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.