- דוחות בהתאם לצפי, טובים ביחס לאשתקד בזכות מצב מגה והתייעלות

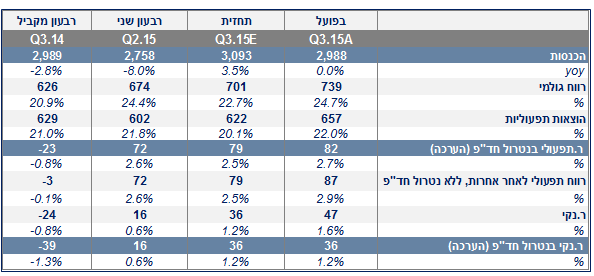

שופרסל פרסמה דוחות טובים ביחס לאשתקד, אך תואמים את הצפי שלנו. המכירות הסתכמו בכ-3.0 מיליארד ₪ ביחס לצפי לכ-3.1 והרווח הנקי בכ-47 מ' ₪, ביחס לצפי של כ-36 מ' ₪. ברווח הנקי נכללו 11 מ' ₪ בגין הוצאות חד"פ בשל שערוך נדל"ן ורווח מחברה כלולה המחזיקה בקניון לב המפרץ. עיקר השיפור בתוצאות חל על רקע מצבה של מגה ותכנית התייעלות שבה החלה שופרסל ברבעון השני אשתקד, שבה נרשם הפסד.

- אכזבה בשורת המכירות, שיפור נאה בשולי הרווח

שופרסל הציגה צמיחה אפסית, מאכזבת ביחס לצפי שלנו (3.5%). הצפי שלנו לצמיחה נאה נבע מעיתוי החגים ברבעון השלישי ומעבר של לקוחות ממגה. נזכיר כי ב- Q3.15 שופרסל הייתה החלופה העיקרית למגה, שכן הרשתות הפרטיות עדיין לא נכנסו לסניפים שמגה העמידה למכירה. אמנם חלק מהצמיחה "נאכלה" על רקע קיטון בשטחים ושינוי בתמהיל החנויות, שכן SSS היה 1.4% והצמיחה במכירות למ"ר כ-6.8%, אבל היינו מצפים לצמיחה גבוהה יותר בתקופה זו.

בשולי הרווח שופרסל סיפקה תוצאות יפות והציגה רווחיות תפעולית של כ-2.7%, נתון גבוה מעט ביחס לצפי שלנו לכ-2.5%. השיפור נבע בעיקר משורת הרווח הגולמי, על רקע צמצום סניפים מפסידים. שיעור ההוצאות התפעוליות (בנטרול חד"פ) היה דומה לאשתקד ועמד על כ-22% בדומה לרבעון השני השנה.

- אתגר הצמיחה והתחרות מול הרשתות הפרטיות נותר גבוה

שופרסל תמשיך להיות מושפעת בתקופה הקרובה מהשאלות בנוגע לקריסת מגה. במידה ומגה תקרוס אנו מעריכים כי יש אפסייד נוסף בשופרסל, גם אחרי העליות האחרונות במניה. עם זאת, להערכתנו קיימת סבירות גבוהה כי מגה תמשיך להתקיים בעתיד תחת רשת מגה בעיר (כלומר תצטמצם משמעותית אך לא תיסגר). במקרה כזה, שבו מגה יוצאת מה-HD, התרחבות הרשתות הפרטיות לתוך סניפי מגה תמשיך לאיים על שופרסל.

היסטורית שופרסל הצליחה להתייעל ולהציג שיפור בשולי הרווח ואנו צופים שמגמת ההתייעלות תמשיך להטיב עם התוצאות. עם זאת, הבעיה של שופרסל הייתה ונותרה - אובדן נתחי שוק.

ללא קריסה טוטאלית של מגה, שתאפשר עליית מחירים וספיגת נתח שוק באופן חד פעמי, האתגר של שופרסל בתחרות מול הרשתות הפרטיות נותר גדול. מצב זה מתחדד לאור צפי להתרחבות אגרסיבית מצד המתחרים במהלך השנים הקרובות, תוך כניסתם לסניפי מגה. הגם שאנו מגלמים לשופרסל צפי לשיפור ברווחיות עד ל-4% בשנה המייצגת (לעומת כ-2.7% ברבעון), תמחור המניה מניב המלצת תשואת שוק במחיר יעד של כ-10.3 למניה.

מיכל אלשיך, אנליסטית, אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.