על פי פרסומים מהבוקר נסגרה עסקה למכירת גולן לסלקום בתמורה נטו של כ-1.4 מיליארד ש''ח (1.17 מיליארד ש''ח בתוספת ויתור על חוב של 500 מיליוני ש''ח ובקיזוז חוב של גולן למשרד התקשורת ש'ל 270 מיליון ש''ח).במחלקת המחקר של בית ההשקעות הלמן-אלדובי אומרים בתגובה כי סלקום הייתה הבחירה ההגיונית, לאור הקלות התפעולית בהעברת פעילות גולן אליה (לאור רכיבת גולן על הרשת שלה) והחוב המשמעותי של גולן כלפיה.

למרות שסלקום צפויה להרוויח מהמהלך, במידה ותצליח לשמר את מנויי גולן (משימה לא פשוטה לאור פרופיל הלקוחות הללו) הרווח האמיתי יתחלק בין כל החברות אשר יישארו בשוק. גולן היה יצרן התחרות העיקרי בשנים האחרונות והיעלמותו מהמפה צפויה להקטין את הלחץ התחרותי בענף.ההערכה הראשונית הייתה כי ARPU בענף יחל לעלות החל מסוף 2016 אך לאור המהלך האחרון ייתכן שנראה תחילת זחילת מחירים כלפי מעלה עוד קודם לכן, תוך בחינת תגובת הציבור.

בבחינת השפעות היעלמות גולן על שווי השורדות הנסחרות - סלקום ופרטנר - עולה כי שתיהן צפויות לעלות בערכן באופן מהותי. להערכתנו, עלייה של כ-10 ₪ בARPU בטווח הארוך תוביל לעלייה של כ- 30% בשווי החברות.למרות דיון לעיל יש לזכור כי הוודאות של השלמת העסקה איננה גבוהה בשלב זה. כפי שפורסם בעבר, הממונה על ההגבלים יתנגד למכירת גולן לאחת משלוש השחקניות הגדולות וללא אפשרות של קריסה אימננטית בגולן איננו רואים סיבה שישנה את דעתו.

בית השקעות הלמן-אלדובי

מה סלקום רואה בעסקה ולמה היא משלמת את הסכום שננקב?

-

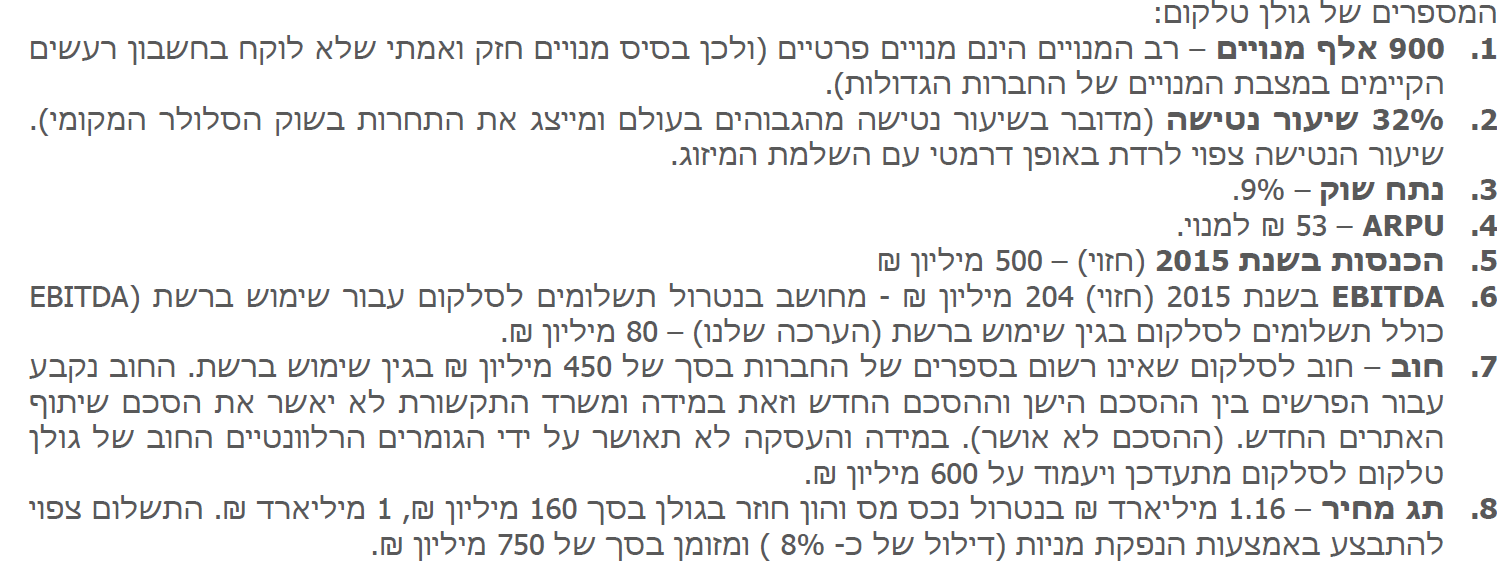

ראשית סלקום רואה בסיס מנויים של כ- 900 אלף מנויים והזדמנות להיות שחקן הסלולר הגדול המובהק בשוק. שנית, לבסיס המנויים הזה ניתן גם לשווק חבילות נוספות של תקשורת קווית וסלקום TV. כמו כן, בעתיד ניתן יהיה לשווק את מותג גולן טלקום כבסיס לפלטפורמת M2M התופסת תאוצה ברחבי העולם (אפשר לקרוא על כך מדיווחי טליט ואחרים העוסקים בתחום). להערכתנו, בסיס המנויים של גולן טלקום לא יישאר ברמתו הנוכחית לאחר הרכישה כתוצאה מנטישה של מנויים מוחים, אולם סביר להניח כי סלקום תעשה כל מאמץ, כאמור, לשמר כמה שיותר מבסיס המנויים הנרכש.

-

רכישת גולן ע"י שחקן אחר בענף הייתה מחסלת בכל מקרה את הנדידה הפנים ארצית על רשת סלקום. בהיוון סכום של 120 מיליון ש"ח דמי רכיבה לעוד 7 שנים לפחות, מובן למה לסלקום היה כדאי "להתנפל" על גולן טלקום – סכומים אלה כנראה משוקללים ב- EBITDA של גולן המוצגת במצגת. לפיכך, הסכום שמשלמת סלקום עבור 100% ממניות גולן צריך להיכנס לפרופורציית הסינרגיות שהיא רואה מול העיניים.

-

בטווח הבינוני ארוך סלקום אמורה להיות חלוצת השיקום של תעשיית הסלולר ולכן רוצה להוביל את השוק מבחינת היתרון לגודל.

-

סלקום מגדרת עצמה בעסקה: כל הסיכון עובר לגולן טלקום – המדינה תדרוש סכומים של כ- 270 מיליון חזרה עבור התדרים? גולן טלקום תשלם. העסקה לא תצא לפועל מסיבות כאלה או אחרות? גולן טלקום תשלם קנס הכולל בתוכו את כל החובות לסלקום.

- לסיכום: עבור סלקום המחזיקה בחוב של גולן וככזו הצריכה עוד רצועת תדרים ובסיס מנויים, כאשר ממול עומדת העובדה כי דמי הנדידה הפנים ארצית ממילא ייעלמו, סלקום משלמת מחיר ראוי (מכפיל EBITDA 5 בעסקת M&A מגודרת היטב) ורואה הזדמנות אדירה מבחינתה בהיבט של מיקומה בשוק התקשורת העתידי .

הנעלם העיקרי בעסקה: הרגולטור

לא מעט נכתב גם כאן אבל בעיקר במדיה על מידת הסבירות שבאווירה הקיימת במדינת ישראל, מישהו מהרגולטורים ייקח על עצמו לאשר את העסקה. אז ננסה לעשות קצת סדר:

- בראש ובראשונה מי שמבקש למכור את החברה הוא מיכאל גולן ואין לכך עידוד מאף רגולטור. רוצה להגיד, אם הבעלים רוצה לצאת מהשוק זו זכותו ועכשיו צריך לנתח את האפשרויות הקיימות. יותר מכך אוסיף שלא משנה מה תהיה החלטת הרגולטור וגם אם לא יאשר את העסקה, גולן טלקום של היום בבוקר היא לא אותה גולן טלקום שהכרנו עד לפני כחצי שנה. אם האסטרטגיה היא אקזיט והממונה לא ייאשר אז צריך לעבור לאסטרטגיה של הישרדות ואז כנראה שצריך להעלות מחירים על מנת לשרוד את השוק המקומי וגם להתמודד עם אחוז נטישה קצת יותר גבוה ממה שהתרגלה גולן טלקום עד היום. בקיצור גם גולן טלקום בסוג של מלכוד אבל גם הרגולטור.

- מה האלטרנטיבות של הממונה על ההגבלים ו/גם משרד התקשורת? אם לא מאשרים לסלקום, בוודאי שלא יאשרו לפלאפון לרכוש את גולן טלקום לאור ההשתייכות לקבוצת בזק. פרטנר לא מעוניינת כרגע לרכוש את גולן טלקום ולכן זו לא אופציה והיא גם לא שונה מהותית מסלקום עבור הרגולטורים. נשארנו עם HOTmobile – לכאורה השחקנית הקטנה בענף ולכן אולי. עם זאת חייבים לראות את התמונה הגדולה: הרגולטורים פועלים להרחבת התחרות בשוק הקווי/טלוויזיה. רפורמת הסלולר הורידה את המתחרות הפוטנציאליות הגדולות על הברכיים, כך שהיום קבוצת הוט חזקה יותר מכל חברה סלולרית בודדת אחרת. ולכן גם הסבירות כאן לא גבוהה. אפשר כבר להבין שהשוק הסיטונאי הקווי בישראל הוא לא משוש נפשן של המתחרות בבזק והוט... אקספון אמורה להיות החלום הרטוב של הרגולטורים כרוכשת של גולן, אולם כרגע היא לא במשחק בכלל ותקוות הרגולטור צריכה להיות שאקספון תמלא באופן ראוי (כזה העומד בכל תנאי הרישיון הסלולרי ועדיין מחולל תחרות) את מקומה של גולן.

- אלטרנטיבה נוספת היא פשוט לתת לגולן לגווע לאיטה אבל זו אפשרות לא מתקבלת על הדעת כי אי אפשר להכריח שחקן להיות כאן אם הוא לא רוצה. האלטרנטיבה של הקלות נוספות לגולן בשיתוף רשתות ובכלל, כנראה גם היא לא ראויה לאור מה שקראנו וראינו בחודשים האחרונים לגבי התנהלות החברה. סביר גם להניח כי פרטנר והוט יערערו על הקלות כאלה עם נימוק מספיק חזק בערכאות המתאימות. לכן, לא נראה לנו שתהיינה הרבה ברירות לרגולטורים המקומיים בייחוד אם הם מבינים את התהליכים המתרחשים בכל מדינות ה- OECD - חזרה לממוצע של 3 מפעילים גם במדינות גדולות יותר מישראל. נותר לקוות כי הרגולציה בישראל תעצור תעשה חושבים איך לא הופכים למדינת עולם שלישי מבחינת השקעה בתשתיות ואיך יוצרים תחרות ענפית כוללת ולא סקטוריאלית (סלולר לחוד, קווי לחוד וכדומה) ועדיין משמרים תחרות ראויה עבור הצרכן בישראל.

ערן יעקובי, מנכ"ל רוסאריו ייעוץ ומחקר

הבוקר התפרסם כי גולן טלקום תימכר לסלקום במחיר של 1.17 מיליארד ש"ח... לא בדיוק. שווי העסקה לסלקום עומד על 1.6 מיליארד בעוד השווי שגולן רואה הוא 1.35 מיליארד.

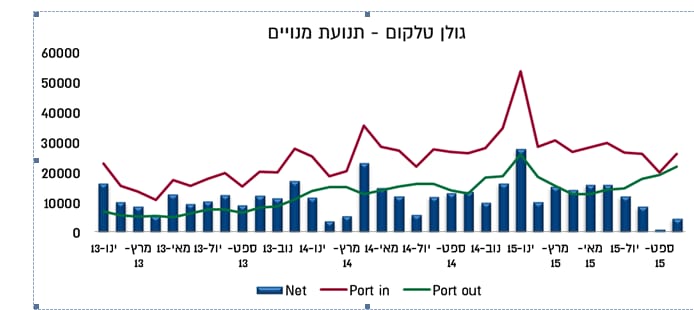

שווי העסקה לסלקום הוא תשלום מזומן 1.17 מיליארד בתוספת וויתור על חוב של גולן לסלקום בגובה 500 מיליון. = 1.6 מיליארד, חצי משווי השוק של סלקום בבורסה! וגוזר מכפיל EBITDA של 7 שווי העסקה לגולן נגזר מ- 1.6 מזומן וויתור על החוב לסלקום, בניכוי 270 מיליון שהחברה תאלץ לשלם למשרד התקשורת. = 1.35 מיליארד! אקזיט יפה בהחלט לגולן על פי הנתונים שהתפרסמו עד כה על גולן – מכירות 500 מיליון ו EBITDA 90 מיליון - סלקום משלמת מחיר יקר מאוד על חברה שהלקוחות שלה מוטיי מחיר בלבד ונאמנותם למותג מוטלת בספק.קצב הנטישות של גולן בתקופה האחרונה הינו גבוה ביותר בעוד שקצב הגיוסים תלוי מבצעים כפי שניתן לראות בגרף הבא (הנטישות בקו הירוק, גיוסים באדום):

מה המשמעות על שוק התקשורת?

השוק מתגבש לשלוש קבוצות גדולות (ופרטנר) – סלקום עם רגל חזקה בסלולר, הוט עם רגל חזקה בטלויזיה, ובזק עם רגל חזקה (מאוד) בשוק הקווי. מבחינת הצרכן, התחרות בסלולר תרד ויתכן והמחירים יעלו אבל אולי במהלך הזה ייפתח פתח לתחרות בתחומים אחרים.

סלקום לוקחת סיכון גם סיכון פיננסי, סלקום עשתה מאמצים רבים בשנתיים האחרונות על מנת להקטין רמות המינוף שלה, לנו עדיין לא ברור מנין יגיע הכסף למימון העסקה, נכון לסוף הרבעון השני לסלקום חוב פיננסי נטו בגובה 2.8 מיליארד ש"ח וחזרה לרמות מינוף של שנת 2013 מהווה מהלך דרמטי בהיבט ניהול החוב של החברה.

עכשיו העיניים נשואות לעבר הרגולטורים:

-

משרד התקשורת – שהצהיר בשבועות האחרונים ששוק התקשורת יצא מאיזון ורמות המחיר אינן סבירות ועל כן נראה ששר התקשורת ומנכ"ל המשרד יתנו את ברכת הדרך למהלך על אף הביקורת הציבורית הקשה שאישור כזה צפוי לגרור

-

ממלא מקום הממונה על ההגבלים – כרגע מתנדנד ולא הביע דעה חד משמעית בעניין אבל אם לא הוא, הממונה שימונה יאלץ להתמודד עם הסוגייה וספק אם הוא יצא נגד השר שממנה אותו הלא הוא שר הכלכלה בנימין נתניהו שהוא גם במקרה שר התקשורת ועל הדרך ראש הממשלה.

לגבי התמחורים בבורסה, כמו שאמרנו סלקום משלמת מחיר יקר על עסקה שכולם נהנים ממנה כך שבטווח הקצר פרטנר צפויה להגיב בצורה חיובית יותר מסלקום.בשורה התחתונה, סלקום מבצעת מהלך אלטרואיסטי ומשלמת מחיר יקר על מנת להוציא מהשוק חברה שהיוותה מטרד על כל שוק התקשורת, פלאפון שהתמודדה לא היתה מוכנה לשלם את מחיר כל כך גבוה, פרטנר בחרה שלא להתמודד והוט התעניינה רק לרגע. בפועל כל החברות יכולות לפתוח שמפניות ואת החשבון תשלם סלקום.

לירן לובלין, אנליסט IBI בית השקעות

לצורך חישוב המכפיל עליו מבוססת העסקה נשאלת השאלה מה המחיר האמתי שמשלמת סלקום על גולן טלקום האם בחישוב של השווי הפנימי לוקחים בחשבון את החוב של גולן לסלקום בסך 450 מיליון ₪ או מתעלמים ממנו מאחר ואינו רשום בספרים של אף אחת מהחברות. בנוסף, ה- EBITDA בה מתחשבת סלקום אינה

מביאה בחשבון את התשלום בגין השימוש ברשת מאחר וגם אם גולן הייתה נרכשת על ידי חברה אחרת סלקום לא הייתה מכירה יותר בהכנסה זו. עם זאת, אנו יוצאים מנקודת הנחה שבתרחיש כזה סלקום הייתה מקבלת את החוב שלה בסך 450 מיליון ₪. ולכן עפ"י החישוב שלנו העסקה משקפת מכפיל EV/EBITDA 7.1 , בדומה לרמות המכפילים הנהוגים באירופה. סלקום ופרטנר כיום נסחרות במכפיל 5.8 ו- 5.3 בהתאמה בלי לקחת בחשבון את השפעת התכווצות התחרות בענף על התוצאות הכספיות.

נציין כי במידה ומתעלמים מהחוב אזי השווי הפנימי של גולן הנגזר מהעסקה עומד על 1 מיליארד ₪ ומגלם מכפיל EV/EBITDA 5 . אנו סבורים שלא נכון מחד להפחית את ההוצאה של גולן בגין השימוש ברשת בחישוב ה- EBITDA ומנגד גם לא לקחת בחשבון את החוב התלוי שיש לגולן כלפי סלקום.לשאלת הרגולטור. משרד התקשורת והרשות להגבלים עסקיים יצטרכו לאשר את העסקה. הכתבות והידיעות האחרונות הצביעו על התנגדות מצד משרד האוצר ואפשרות להתנגדות מצד הרשות להגבלים עסקיים, בין היתר לנוכח הגידול בנתח השוק של סלקום. נזכיר כי כיום אין ממונה על ההגבלים בפועל וכי שר התקשורת הינו גם שר הכלכלה וראש הממשלה. כאשר משרד התקשורת, רואה לנגד עיניו ירידה בהשקעות והפחתת דירוגה של ישראל בתשתיות מבין מדינות ה- OECD , לצד חוסר הרציונאליות המאיים על החברות בשוק, יאפשר מיזוג בכל הכוח.

כפי שציינו בעבר אנו מעריכים כי בסופו של דבר השוק יתכווץ ל - 4 שחקנים. מחד, כניסה של אקספון מובייל כשחקן שישי לשוק ברמת התעריפים הנוכחית אפשרית לנוכח קצבי הנטישה, אך בעייתית!. אנו מעריכים כי המיזוג כאשר יאושר יוביל להכנסת רציונאליות לשוק, הפחתת המבצעים, התחלה של העלאת המחירים וגבייה של פרמיה על שירותים עודפים. אלו בשילוב רמת המכפילים הנמוכה ביחס לסקטור באירופה מובילים אותנו להעריך כי המגמה החיובית במניות הסלולר תמשך ואנו מותרים את ההמלצה החיובית שלנו עבור מניות סלקום ופרטנר.

שוק הסלולר בדרך לקונסולידציה – חלק ב'איך שלא נסובב את הקובייה בסופו של דבר, בכל פאה ישנם רק 4 קודקודים ו- 4 צלעות.

אילנית שרף,מנהלת מחקר פסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.