עיקרי דברים

מקרו

-

דו"ח התעסוקה בארה"ב לחודש אוקטובר עלה על כל הציפיות הן בהיבט תוספת המשרות והן בהיבט העלייה בשכר. בהיעדר אירועים חריגים, צפוי הפד בישיבתו הבאה, באמצע דצמבר, להעלות את הריבית לראשונה מאז פרוץ המשבר בשנת 2008.

-

המעבר לתוואי עולה של הריבית צפוי להביא לירידה בתלילות העקומים בארה"ב, תוך ששיעור התשואה לפדיון של הטווחים הקצרים עולה באופן מהיר מזה של התשואה לטווח ארוך.

-

העלאת הריבית הצפויה בארה"ב עשויה לסייע ביצוב השקל מול הדולר ובכך להפחית את ציפיות לכך שבנק ישראל יפעל להרחבות מוניטאריות נוספות.

-

הניגוד בין המדיניות הצפויה של הפד ובנק ישראל בטווח הקצר עשוי להעמיק את פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב, בעיקר בטווח הקצר - בינוני.

-

שיעור האבטלה בישראל ממשיך להיות נמוך יחסית תוך המשך מגמת העלייה בשיעור ההשתתפות בכוח העבודה.

-

שיעור הרכישות בכרטיסי אשראי ממשיך לעלות, ובתוספת האבטלה הנמוכה יחסית צפוי להצביע על המשך חוזקת הצריכה הפרטית.

-

בנק ישראל רכש בחודש אוקטובר כ - 0.75 מיליארד $. כלי הרכישה במט"ח צפוי להמשיך ולהיות הכלי העיקרי, וככל הנראה היחיד בשימוש בתקופה הקרובה.

-

מגמת רכישת אג"ח ממשלתי שקלי קצר – בינוני על ידי משקיעים זרים נמשכה גם בחודש ספטמבר.

אג"ח ממשלתי

-

עליית התשואות הארוכות השבוע הביאה לעלייה נוספת בתלילות העקומים. על רקע היציבות הצפויה בריבית בנק ישראל, נראה כי תלילות זו צפויה לחזור ולרדת.

-

לאור עליית התשואות אנו ממשיכים להמליץ על מח"מ אחזקות של 4 – 5 שנים.

-

להערכתנו בציפיות האינפלציה הנוכחיות, אין עדיפות משמעותית למי מבין האפיקים השקלי הלא צמוד וצמוד המדד. לפיכך מומלצת אחזקה מאוזנת.

-

אנו ממליצים על אחזקת מח"מ ארוך יותר באפיק השקלי הלא צמוד לאור תלילות עקום הציפיות האינפלציוניות. מומלצת אחזקת מח"מ סינתטי באפיק זה.

-

מרווחי ה AS בשוק הריביות האמריקאי בשפל של מספר שנים. מומלצת קניית אג"ח ובמקביל קניית ריביות ה IRS לתקופה מקבילה.

אג"ח קונצרני

-

יציבות נרשמה ברמת המרווחים בשוק האג"ח הקונצרני השבוע.

-

גיוסי חברות מתחילת השנה הגיעו ל 50 מיליארד ₪, סכום שיא מאז שנת 2007.

-

אנו ממליצים על השקעה במח"מ של כ 3 - 4 שנים.

-

לאור הסיכוי הנמוך לרווחי הון מומלצת אחזקת אג"ח בדירוג בינוני במרווח גבוה יחסית על מנת ליהנות מתשואה שוטפת גבוהה.

אג"ח ממשלתי ומקרו

מבט שבועי – עליית תשואות לאורך העקומים על רקע עליית התשואות בעולם, כתוצאה מעליית הציפיות בשווקים בעולם להעלאת ריבית בארה"ב כבר בהחלטה הקרובה בחודש הבא.

שבוע המסחר בשוק האג"ח הממשלתי התנהל במגמה שלילית, תוך ירידות שערים במרבית האפיקים ובעיקר באיגרות החוב לטווח הארוך. עליית תשואות נרשמה לאורך העקומים, למעט בצמודי המדד הקצרים לטווח של עד 3 שנים. מקור עליית התשואות היה עליית התשואות בעולם ובעיקר בשוק האג"ח הממשלתי בארה"ב על רקע עלייה מחודשת בציפיות להעלאת ריבית בארה"ב כבר בהחלטה הקרובה בחודש הבא. עליית התשואות בשוק המקומי בלטה כאמור בעיקר בחלקים הבינוניים – ארוכים של העקומים, כך שתלילות העקומים שבה ועלתה. ציפיות האינפלציה הקצרות שבו ועלו מעט השבוע על רקע רמות השפל שנרשמו בתקופה האחרונה. עדיין, ציפיות האינפלציה לטווח של עד 4 שנים נמצאות מתחת לגבול התחתון של יעד יציבות המחירים של בנק ישראל.

העלייה החדה בציפיות להעלאת ריבית בארה"ב נרשמו כתוצאה מהרגיעה היחסית שווקים הפיננסיים בעולם וכן על רקע התבטאויות ראשי הפד בדבר אי שלילת האפשרות להעלאת ריבית עוד השנה (כאשר הכוונה כמובן להחלטה היחידה שנותרה ב 16.12.2015).

כתוצאה מעליית הציפיות להעלאת ריבית בארה"ב ומנגד ציפייה להיוותרות הריבית בישראל ברמת השפל עוד תקופה, על רקע סביבת האינפלציה הנמוכה והמשך קצב הצמיחה המתון, שבו ונפתחו לאחרונה הפערים השליליים בין תשואות האג"ח הממשלתיות בישראל לאלו המקבילות בארה"ב לאורך כל העקום עד לטווח של 10 שנים. למעשה בטווח הקצר של שנתיים נמצא פער זה בסמוך לרמות השיא. להערכתנו, פערים אלו עשויים לגדול לאור הכיוונים המנוגדים בריביות הבנקים המרכזיים בטווח הקצר.

שוק העבודה בישראל ממשיך להציג רמות אבטלה נמכות יחסית תוך המשך מגמת העלייה בשיעור ההשתתפות בכוח העבודה.

שיעור האבטלה במשק עלה מעט ברביע השלישי של השנה, ועמד על 5.2% לעומת 5.1% ברביע הקודם (נתון מנוכה עונתיות). נציין כי עדיין מדובר בשיעור נמוך בראייה היסטורית. גם בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה מתונה בשיעור האבטלה ל-4.5% לעומת 4.3% ברביע הקודם.

גרף 5

כפי שניתן לראות בגרף 5, מאז הרביע הרביעי אשתקד, ניתן להבחין ב"ירידת מדרגה" של ממש בשיעור האבטלה, אשר עמד על 5.3% בממוצע מאז ועד היום. זאת, לעומת שיעור רבעוני ממוצע של 6.0% בחמשת הרבעונים שקדמו לו. עם זאת, לאור החולשה בפעילות הכלכלית במשק בעת האחרונה, בדגש על הנסיגה בפעילות ההשקעות בענפי המשק וביצוא, מגמת הירידה בשיעור האבטלה עשויה להיבלם, ואף ייתכן שתחול עלייה מסוימת בשיעור האבטלה במשק בתקופה הקרובה.

במקביל לעלייה בשיעור האבטלה ברביע השלישי, נמשכה העלייה בשיעור ההשתתפות בכוח העבודה, אשר חזר לרמתו מסוף 2013 (ראה/י תרשים). כך, ברביע השלישי של השנה עמד שיעור ההשתתפות על 64.2% לעומת 64.1% ברביע הקודם. אולם, העלייה בשיעור ההשתתפות לוותה בגידול של כ-19 אלף מועסקים בלבד, אשר מהווה פחות ממחצית מספר המועסקים שנקלטו ברביע הקודם (כ-40 אלף). נתון זה, משקף קצב גידול נמוך של כ-2% במספר המועסקים (במונחים שנתיים) – פחות מהממוצע ארוך הטווח. זאת ועוד, ברביע השלישי נקלטו כעשרת אלפים מועסקים בלבד בגילאי העבודה העיקריים, לעומת כ-30 אלף ברביע הקודם, ובנוסף, מרבית המועסקים נקלטו במשרות חלקיות. לאור אינדיקציות אלו ואחרות, אשר ייתכן ומצביעות על חולשת "איכות התעסוקה" (היקף המשרה, סוגי המקצועות, רמות השכר ומאפייני משרה נוספים, זאת גם כפי שמופרט בהמשך), ההשפעה של הגידול במועסקים על הביקושים המקומיים ברביעים הבאים עשויה להיות מתונה.

לסיכום, הנתונים לרביע השלישי מעידים על עלייה קלה בשיעור האבטלה תוך המשך העלייה בשיעור ההשתתפות, לצד האטה בקצב קליטת המועסקים ועלייה בשיעור המשרות החלקיות. עוד עולה מהנתונים כי הגידול במספר הבלתי מועסקים ברביע השלישי של השנה, מקורו במועסקים בגילאי העבודה העיקריים, אשר מהווים כאמור את פלח האוכלוסייה המשפיע ביותר על שוק העבודה. נתונים אלה, בשילוב עם האירועים הביטחוניים האחרונים, עשויים להצביע על פגיעה בביקושים המקומיים, בטווח הקצר לפחות. עם זאת, שיעור האבטלה נמצא עדיין בסביבה נמוכה בראיה היסטורית, ובמבט קדימה, על-פי אומדני הלמ"ס, שיעור האבטלה במשק ירד השנה ל-5.4%, בממוצע, לעומת 5.9%, בממוצע, ב-2014.

המשך העלייה ברכישות בכרטיסי אשראי מלמדים ככל הנראה על המשך חוסנה של הצריכה הפרטית המקומית. ניכר גידול בקצב רכישת מוצרי תעשייה.

סך הרכישות בכרטיסי אשראי עלה ברביע השלישי של השנה בכ-2.1% (ריאלי) ביחס לרביע הקודם (נתונים מנוכי עונתיות), לאחר גידול של כ-2.5% ברביע השני של 2015. מתחילת השנה (ינואר-ספטמבר) חלה עלייה של כ-8%, לעומת התקופה המקבילה אשתקד. כך שעל אף ההתמתנות בקצב הרכישות ברביע השלישי, ניתן לומר כי נמשכת המגמה החיובית בהיקף הרכישות בכרטיסי אשראי.

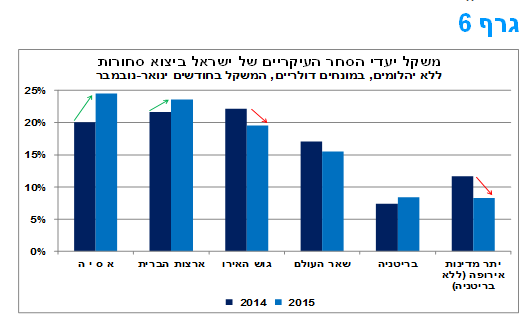

ניתן לראות בגרף 6 כי הגידול בקצב הרכישות בכרטיסי האשראי ברביע השלישי נבע מעלייה בקצב הרכישות של מוצרי תעשייה (קבוצה זו מהווה כ-20% מסך הרכישות וכוללת, בין היתר, את המוצרים הבאים: הלבשה והנעלה, מוצרי חשמל ואלקטרוניקה ורהיטים), בעיקר עקב עלייה ברכישות של מוצרי חשמל וריהוט, על רקע הפעילות הערה בשוק הנדל"ן. כמו כן, חלה עלייה גם ברכישות של מוצרי מזון ומשקאות, זאת, בהתאם לעלייה במכירות הקמעונאיות בחודשים יולי-אוגוסט, ובהתאם לעלייה בפדיון רשתות השיווק ברביע השלישי של השנה. מצד שני, חלה התמתנות בקצב העלייה ברכישות של מוצרי שירותים (קבוצה זו מהווה כ-20% מסך הרכישות בכרטיסי אשראי וכוללת שירותי ביטוח, טיסות ואירוח, פנאי ובילוי, ושירותי עירייה וממשלה), אולם עדיין מדובר בקצב גידול מהיר יחסית.

לסיכום, ניתן לומר כי העלייה בהיקף הרכישות בכרטיסי אשראי, למרות ההאטה בקצב, לצד השיפור במכירות הקמעונאיות ומגמת העלייה בהכנסות המדינה ממע"מ, מהווים אינדיקציה חלקית לפעילות צריכה פרטית עדיין חזקה יחסית. על כן, ניתן לצפות כי נתוני החשבונאות הלאומית לרביע השלישי של השנה, אשר עתידים להתפרסם לקראת אמצע החודש, יצביעו על המשך חוסנה של הצריכה הפרטית ובכך הינה מהווה כיום את מנוע הצמיחה המרכזי של המשק.

יחד עם זאת, חשוב לציין כי היקף הרכישות בכרטיסי האשראי מושפע במידה ניכרת ממשתנים נוספים, ביניהם שינויים בהרגלי התשלום עבור מוצרים ושירותים על ידי משקי הבית (יותר משקי בית משלמים באמצעות כרטיסי אשראי כיום מאשר בעבר), וגידול בהיקף הרכישות בכרטיסי אשראי על ידי ישראלים "אונליין" מעסקים בינלאומיים על חשבון עסקים ישראלים (הרכישות מעסקים בחו"ל לא מקבלות ביטוי בדו"ח הרכישות בכרטיסי אשראי על ידי הלמ"ס). במבט קדימה, אנו מעריכים כי סביבת הריביות הנמוכות, לצד מגמת ירידה מתמשכת של מחירי צריכה שונים, עדיין מעידים על שיפור אפשרי במצבם הכלכלי של חלק ממשקי הבית. על רקע זה, הפעילות הכוללת בכרטיסי האשראי עשויה להמשיך ולהתרחב גם בחודשים הבאים אם כי ייתכן ובקצב איטי יותר.

שוק העבודה בארה"ב

נתון התעסוקה לחודש אוקטובר היה גבוה משמעותית ביחס לתחזיות. שוק העבודה האמריקאי הוסיף 271 אלף משרות ביחס לתחזית ממוצעת של תוספת של 185 אלף משרות בלבד. למעשה מדובר בתוספת המשרות החודשית הגבוהה ביותר מאז ראשית שנת 2015.

מעבר לתוספת המשרות, דו"ח התעסוקה הצביע גם עלייה משמעותית בשכר לשעה, עלייה חודשית 0.4% שהינה העלייה החדה ביותר מאז שנת 2009. במהלך השנה האחרונה השכר לשעת עבודה עלה ב-2.5% וזוהי האצה ביחס לנתון השנתי של החודש הקודם. שיעור האבטלה ירד ל 5%, למעשה שיעור אבטלה שלא נרשם מאז ראשית שנת 2008 ומלמד על משק הקרוב לתעסוקה מלאה. במידה ומגמה זו תמשך, הרי שמדובר בהתפתחות שיכולה לתרום לעליית האינפלציה בארה"ב ובעקבות כך לעליית הריבית שם בקצב מהיר מאשר השוק צופה כיום.

המלצות לפעילות: למרות הצפי להעלאת ריבית בארה"ב בחודש דצמבר, ריבית בנק ישראל צפויה להיוותר ברמות השפל עוד תקופה. העלאת ריבית בארה"ב מגולמת בתשואות הארוכות המקומיות ולכן סביר כי מגמת השתטחות העקומים בישראל תתחדש. פערי התשואה השליליים ביחס לאג"ח ממשלת ארה"ב עשויים לגדול בטווח הקצר.

למרות העלאת הריבית הצפויה בארה"ב בחודש דצמבר, ריבית בנק ישראל צפויה להיוותר עוד תקופה ברמת השפל על רקע סביבת האינפלציה הנמוכה, הצמיחה המתונה וכן לאור עוצמתו של השקל. בנק ישראל צפוי להמשיך ולפעול בעיקר דרך התערבות בשוק המט"ח (בחודש אוקטובר רכש בנק ישראל 0.75 מיליארד דולר) ובשלב זה נראה כי מיצה את השימוש בכלי הריבית. תלילות העקום השקלי בטווח 5 – 10 שנים ממשיכה להיות גבוהה יחסית ולכן אנו ממליצים לחזור לאחזקה סינתטית של המח"מ באפיק השקלי הלא צמוד. בכלל לאור עליית התשואות בשבוע האחרון, הצפויה להימשך בתחילת השבוע לאור עליית התשואות בארה"ב ביום ששי, מומלץ להישאר במח"מ האחזקות של 4 - 5 שנים. בציפיות האינפלציה הנגזרות כרגע נראה כי אין עדיפות משמעותית למי מבין האפיקים, אם כי נראה כי יש עדיפות לצמודי המדד הקצרים ולכן מומלצת אחזקת מח"מ קצר יותר באפיק צמוד המדד. בשוק ה AS בארה"ב חלה לאחרונה ירידה חדה במרווחי ה AS שהפכו לשליליים בטווח של 5 שנים ומעלה. ייתכן והדבר נובע מלחץ מכירות, אולי של משקיעים זרים, בשוק האג"ח הממשלתי שלא בא לידי ביטוי בשוק ה AS. להערכתנו נוצרה הזדמנות קנייה של האג"ח הממשלתי בארה"ב לטווח של 5 – 10 שנים וכנגד קניית ריביות ה IRS לטווח דומה.

גרף 9

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 4 - 5 שנים. ככלל מומלצת אחזקת מח"מ ארוך יותר באפיק השקלי הלא צמוד.

-

מומלצת אחזקה מאוזנת בין האפיק השקלי הלא צמוד לאפיק צמוד המדד.

-

מומלצת חזרה לאחזקה סינתטית בעקום השקלי הלא צמוד.

-

בצמודי המדד מומלצת אחזקה בעיקר בחלק הקצר – בינוני של העקום כולל רכישת חוזה OTC לשנה הקרובה סביב אינפלציה 0.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה (עדין תיתכן הורדת ריבית בתרחיש מסוים), אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

-

מומלצת קניית אג"ח ממשלת ארה"ב לטווח של 5 - 10 שנים תוך קנייה במקביל של ריביות ה IRS לתקופה זו.

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS השליליים, בחלק הבינוני – ארוך של העקום, ממשיכים במגמת הצמצום הנמשכת בחודש האחרון. גם בשוק ריביות התל בור הולכת ומתפוגגת הציפייה להורדת ריבית נוספת על ידי בנק ישראל כאשר הריביות הקצרות מתייצבות בריבית בנק ישראל הנוכחית. גם הנפקת המק"מ לשנה, השבוע מלמדת כי ציפיות השוק הינן להיוותרות ריבית בנק ישראל עוד תקופה ארוכה.

בשוק המט"ח, נסחר השבוע השקל ביציבות מול סל המטבעות כאשר בהתאם למגמה בעולם הוא נחלש קלות מול הדולר והתחזק מול מרבית המטבעות העיקריים (אירו, יין, ליש"ט ופרנק שוויצרי). יתרות המט"ח של בנק ישראל נותרו כמעט ללא שינוי בחודש אוקטובר, אם כי בנק ישראל הגביר ההתערבות ורכש כ 0.75 מיליארד דולר במסחר במט"ח. מבחינת פעילות משקיעים זרים בחודש ספטמבר נמשכה מגמה של רכישת אג"ח שקלי לטווח בינוני – קצר. תושבי ישראל מימשו נטו כ - 720 מיליון דולר באג"ח ומניות בניגוד לממוצע החודשי של השקעה של כ - 1.0 מיליארד דולר מתחילת שנת 2015. ההשקעות הישירות של תושבי חוץ הסתכמו ב כ - 370 מיליון דולר, מספר נמוך יחסית לחודשים האחרונים. עיקר הפעילות התרכזה כבחודשים האחרונים בענפי המידע והתקשורת וההיי טק.

פוזציות מומלצות לשחקני גידור סיבה פוזיציה

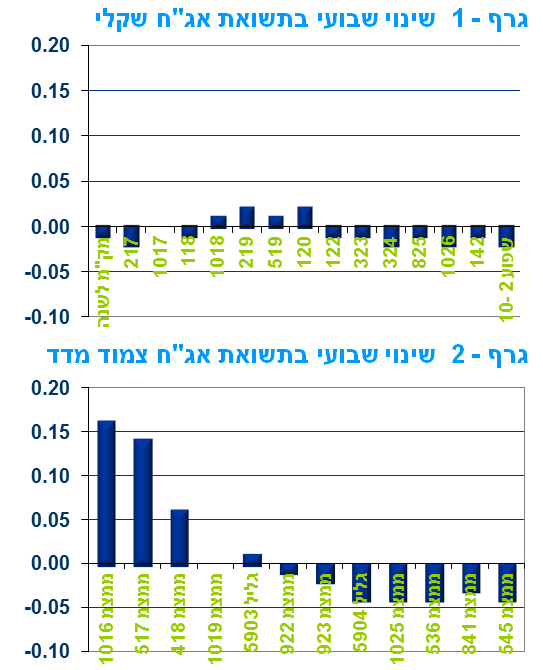

מרווח בין הסדרות נמצא ברמות השיא.

לונג ממשק 142/שורט ממשק 324

קניית אינפלציה ל 2 שנים.לונג ממצמ 517/שורט ממשק 1017

מרווח שלילי של כ – 70 נקודות.לונג UST 5 Y/קניית IRS שקלי ל 5 שנים

מרווחי AS בשפל.לונג UST 5 - 10 Y/קניית IRS דולרי לתקופה דומה.

אג"ח חברות

נטייה לירידות שערים קלות תוך יציבות ברמת המרווחים. ביצועי האפיק הקונצרני היו טובים השבוע ביחס לאפיק הממשלתי תודות למח"מ הקצר יותר.

מגמה שלילית נרשמה בדרך כלל השבוע בשוק האג"ח הקונצרני כאשר מרבית המדדים המובילים נטו לרדת חריג היה מדד התל בונד תשואות אשר רשם עליות שערים בעיקר תודות לעליות שערים חדות יחסית באיגרות החוב של חברה כלכלית ירושלים סדרה 6, כתיקון למהלך הירידות בתקופה האחרונה, וכן עליות שערים של איגרות חברות נוספות מקבוצת פישמן כגון דרבן ומבני תעשייה. ככלל ירידות השערים בשוק האג"ח הקונצרני היו מתונות יחסית לשוק האג"ח הממשלתי תודות למח"מ הממוצע הקצר יותר של שוק האג"ח הקונצרני.

בשוק ההנפקות נרשמה השבוע פעילות מתונה של מספר הנפקות נמוך יחסית בעיקר של חברות בדירוג בינוני. למרות זאת סך הגיוס הקונצרני מתחילת השנה הגיע לסך של כ - 50 מיליארד ₪, גיוס שיא מאז שנת 2007. יש לציין כי במרבית ההנפקות ממשיכים המשתתפים לרשום רווחים.

המלצות לפעילות באפיק הקונצרני:

מומלצת השקעה במח"מ קצר יחסית של עד 3 - 4 שנים.

האפשרות לרווחי הון מוגבלים ולכן מומלצת אחזקת סדרות בדירוגים בינוניים על מנת לנצל את המרווחים הגבוהים יחסית ביחס לאג"ח ממשלתי לתשואה שוטפת גבוהה.

מבין מדדי התל בונד מומלצת השקעה במדד התל בונד 20 ומדד התל בונד השקלי.

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 49.8 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ – 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

1.90% |

שקלי בריבית קבועה. |

3.90% |

4.76% |

A |

4.2 |

250 |

כימיה ונפט |

דור אלון ה' |

|

0.60% |

שקלי בריבית קבועה, כולל שעבוד. |

4.65% |

5.04%ֵ |

BBB+ |

2.6 |

208 |

ליסינג |

אלדן א' |

|

-0.20% |

שקלי בריבית קבועה. |

3.20% |

4.66% |

A+ |

6.1 |

120 |

נדל"ן |

ישרס י"ד |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

578 |

|

סה"כ: |

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (09.11) 0.75 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח, ממשק 519 – 200מש"ח, ממשק 825 – 200 מש"ח, ממצמ 545 – 150 מש"ח.

משרד האוצר יקיים השבוע (10.11) מכרז החלף במסגרתו ירכוש מהציבור את שחר 2683 וממשק 516 וכנגד ינפיק הניירות הבאים: ממשק 122, ממשק 323, ממצמ 1025.

דודי רזניק,מנהל מחקר אגרות חוב,בנק לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")