עיקרי הדברים

-

גורמים רבים פועלים לבלום המשך עליית המחירים בשוק הנדל"ן הישראלי. תהליך זה חיובי מבחינת הקטנת הסיכונים הפיננסיים לטווח הארוך, אך טומן סיכונים רבים אם יתרחש מהר מדי, במיוחד על רקע ההאטה בצמיחת המשק ועלייה באבטלה.

-

ביצועי תקציב המדינה ממשיכים להיות טובים, אך ניכרת האטה בגביית מס החברות. אם הסיבות להאטה הינן מעבר לגורמים חד פעמיים, הדבר עלול לשקף סימן ראשון להאטה בגביית המסים האחרים.

-

נתוני שוק העבודה האמריקאי היו חזקים הרבה יותר מהציפיות והעלו מאוד את הסיכוי לעליית הריבית כבר בחודש דצמבר. יחד עם זאת, תוואי הריבית בהמשך שמגולם בשוק ממשיך להיות מתון למדי.

-

מגוון האינדיקאטורים במשק האמריקאי מעידים על המשך צמיחה חזקה בצריכה הפרטית.

-

ניתוח הגורמים ששומרים על הביצועים הטובים במגזר השירותים למרות החולשה בתעשייה, מראה שבסופו של דבר, הביצועים של מגזר השירותים ימשיכו להוביל את ההתרחבות בכלכלה האמריקאית.

-

ניסיון העבר מלמד שתחילת העלאות הריבית בארה"ב דווקא מחלישה את המטבע האמריקאי. המניות מגיבות שלילית בהתחלה, אך חוזרות לעליות לאחר מספר חודשים לאחר העלאת הריבית.

המלצות מרכזיות

-

אנו ממליצים על מח"מ התיק של כ-4 שנים.

-

ההפתעות לרעה שהיו עד כה בנתונים הכלכליים בעולם ובדו"חות החברות קטנות ממה שציפינו כתוצאה מהטלטלות שחוו השווקים לפני חודשיים. התנאים הכלכליים הנוכחיים ממשיכים לתמוך בחשיפה בינונית-גבוהה לאפיק המנייתי, בעיקר במדינות המפותחות.

מאקרו ישראל.

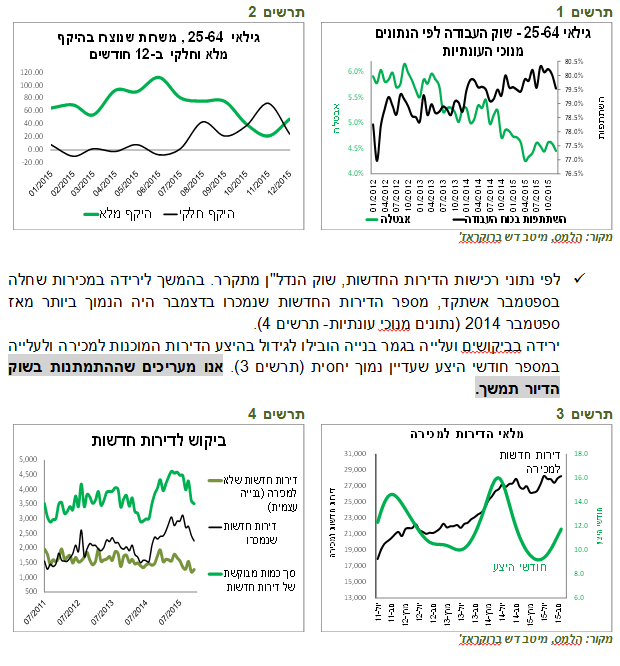

שוק הנדל"ן מתחיל להתקרר

הנתונים מתחילים להצביע על התקררות בשוק הנדל"ן. מספר העסקאות ירד בחודשים יולי ואוגוסט בהשוואה לממוצע מתחילת השנה. בעיקר נרשמה ירידה במשקל המשקיעים שירדו משליש לחמישית מסך העסקאות בחודשים יולי ואוגוסט לאחר שינוי בכללי המיסוי שהחל מחודש יולי.

רכישות הדירות בשיטה בנייה עצמית נמצאות בשפל רב שנתי (תרשים 1). סביר להניח שהביקוש לדירות אלה מושפע פחות מהגלים הספקולטיביים ומשקל המשקיעים בו קטן מאוד. ירידה במספר העסקאות בפלח שוק של בנייה עצמית עשויה להעיד גם שהמחירים הנוכחיים אינם כלכליים.

האטה מצמיחת המשק שעלולה להתגבר עם ההרעה במצב הביטחוני, גם היא עשויה לרסן את הביקושים בשוק הדיור.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז' תרשים 2

גורם נוסף שמכביד על רוכשי הדירות זאת העלייה בריבית על המשכנתאות. הריבית הממוצעת על המשכנתא הצמודה עלתה מאז חודש מאי בכ-0.5%. תחילתה של עליית הריבית בארה"ב עשויה להגביר את ההתייקרות. למעט התקופה של הקיפאון בשוק הדיור בשנה שעברה בגלל חוק מע"מ אפס, ביתר התקופה היה קיים קשר הדוק בין הביקוש לדירות לריבית על המשכנתאות (תרשים 2).

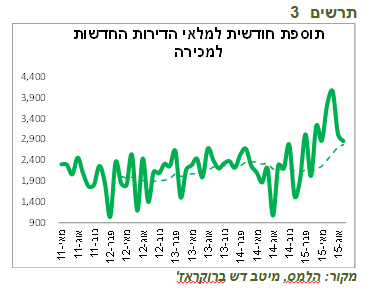

גם בצד ההיצע פועלים הכוחות שאמורים לרסן את העלייה במחירי הדירות. מספר הדירות החדשות שמתווספות מדי חודש להיצע הדירות המוכנות למכירה עלה בשנה האחרונה בכ-25% (תרשים 3).

כמו כן, שיטת השיווק על פי המודל "מחיר למשתכן" מוזילה את מחירי הדירות בעשרות אחוזים. על פי ההצהרות של שר האוצר, עד סוף שנת 2016 ישווקו בשיטה זו כ-70 אלף דירות. אילו ההבטחות יקוימו, תהיה לכך השפעה רוחבית על כלל מחירי הדירות.

תרשים 3

מקור: הלמס, מיטב דש ברוקראז'

לסיכום, עלה הסיכוי לבלימת מחירי הדירות וירידה בכמות העסקאות בשוק הנדל"ן. תהליך זה חיובי מבחינת הקטנת הסיכונים הפיננסיים לטווח הארוך, אך טומן סיכונים רבים אם יתרחש מהר מדי, במיוחד על רקע ההאטה בצמיחת המשק ועלייה באבטלה. ירידה ברכישות הדירות עשויה לפגוע גם בצריכה הפרטית, המנוע העיקרי של הצמיחה במשק.

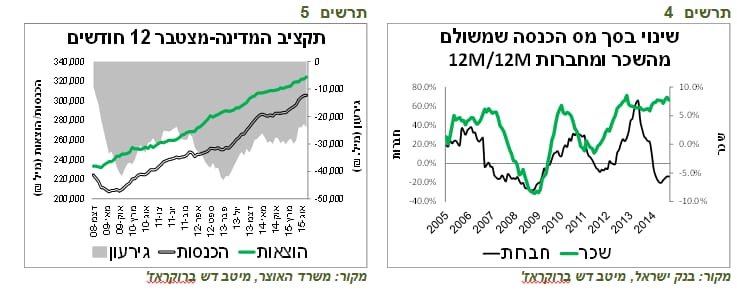

האטה בגביית מס חברות עלולה להקרין על גביה מהשכירים

בעוד כעשרה ימים אמורה הממשלה לאשר את התקציב לשנים 2015-2016. נתוני התקציב עד עתה היו טובים מאוד. הגירעון ב-12 חודשים עומד על כ-24 מיליארד ₪ או 2.1% מהתוצר. גביית המסים הייתה כמתוכנן ומתחילת השנה הצטברו עודפים של 8.3 מיליארד ₪. יחד עם זאת, לפי הדיווח של משרד האוצר, קצב גביית המסים הואט בארבעת החודשים האחרונים אך זאת אחרי קצב גבוה במיוחד שהיה קודם.

לאחרונה נרשמה ירידה משמעותית בקצב בגביית מס חברות, לעומת צמיחה חזקה ויציבה בגביית מס הכנסה מהשכירים (תרשים 4). בעבר היה קשר די הדוק בין הגבייה מחברות לגבייה מהשכירים. לכן, יש בסיס לחשוש שאילו הירידה החדה בקצב גבייה מס חברות אינה משקפת אירועים חד-פעמיים אלא נובעת מהרעה במצב החברות, הירידה במס הכנסה מהשכירים תבוא בהקדם.

תרשים 4

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 5

מקור: משרד האוצר, מיטב דש ברוקראז'

מאקרו חו"ל.

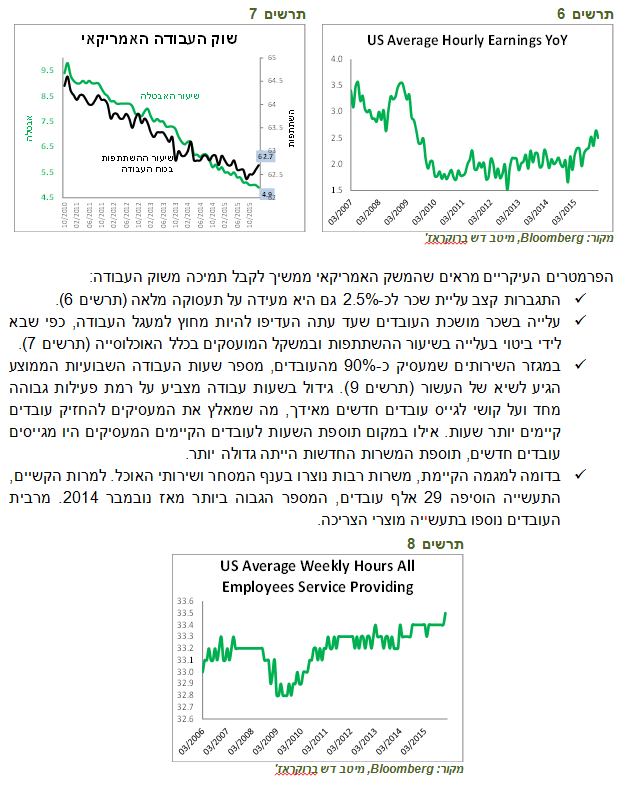

נתוני שוק העבודה האמריקאי מפיגים חששות מפני פגיעותו כתוצאה מהאירועים בקיץ.הנתונים שהתפרסמו בעולם בשבוע שעבר ממשיכים להפיג את החששות שהאירועים בחודש אוגוסט בסין ובשווקים המתפתחים יובילו לפגיעה בפעילות במדינות המפותחות.

ההוכחה הבולטת לכך היו נתוני שוק העבודה בארה"ב שהפתיעו בעוצמתם תוך תוספת של 271 אלף משרות חדשות, הרבה מעבר לכל התחזיות. שיעור האבטלה ירד ל-5.0%. הקצב החודשי של יצירת המשרות ירד מכ-260-270 אלף בתחילת השנה לכ-230-240 אלף משרות בחודשים האחרונים, אך זאת טבעי נוכח הירידה במספר המובטלים ועלייה מתונה בשכר. קצב הוספת המשרות צפוי להיחלש, אך אם הוא יתמיד ברמות הנוכחיות, שיעור האבטלה עשוי לרדת ל-4% בעוד שנה.

נחלש קצב גידול במשרות בענף התעשייה, הבנייה והתחבורה. ענף הכרייה השיל מעל 100 אלף משרות בשנה האחרונה. לעומת זאת, התגבר מאוד גיוס העובדים בסקטור החינוך, בממשל, בענף הפיננסי ובענף המידע.

תרשים 6

תרשים 8

מקור: Bloomberg, מיטב דש ברוקראז'

מגזר השירותים מפצה על ההאטה במגזר התעשייה

מדדי מנהלי הרכש בתעשייה בארה"ב נותר כמעט ללא שינוי ברמה של 50.1, קרובה מאוד לקו שמפריד בין התכווצות להתרחבות בפעילות. למרות אי שינוי במדד הכולל, השינויים במרכיבי המדד היו חיוביים. חלה עלייה בכל האינדיקאטורים החשובים והמובילים כגון הזמנות חדשות, ייצור, הזמנות ליצוא וצבר ההזמנות (תרשים 9). לפי מדד מנהלי בתעשייה, התחתית בענף עשויה להיות מאחורינו.

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10

ירידת המחירים של המוצרים בגלל עודף כושר הייצור שפוגעת בתעשיינים, מטיבה עם הצרכן ומאפשרת להגדיל צריכת השירותים.

הירידה במחירי הסחורות שהשפעתה הכוללת אמורה להיות חיובית לא רק על הצרכן אלא גם על היצרנים, פוגעת בחלק מענפי הייצור שקשורים לענף זה ישירות או בעקיפין.

עוד אינדיקאטור שהצביע על התחזקות הצריכה הפרטית היה גידול מהיר באשראי הצרכני, במיוחד בכרטיסי אשראי.

שווקים.

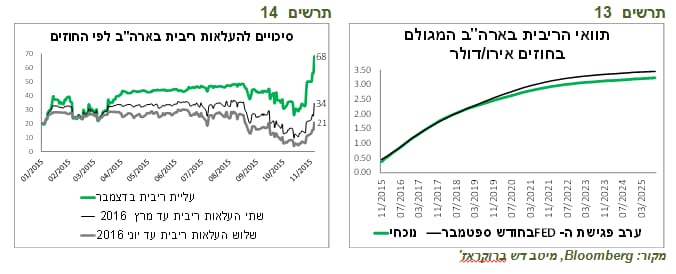

העלאת הריבית בדצמבר סבירה מאוד, אך קצב ההעלאות הצפוי בהמשך עדיין מתון

בתגובה לנתונים האחרונים, בעיקר נתוני שוק העבודה, הסיכוי לעליית הריבית בארה"ב בחודש דצמבר עלה ל-68%. ההסתברות לשתי העלאות הריבית עד חודש מרץ (כולל) עלתה ל-38%, בדומה למצב בחודש אוגוסט לפני הטלטלה בשוק המניות. לעומת זאת, ההסתברות לשלוש העלאות ריבית עד חודש יוני כולל עלתה ל-21% והיא נמוכה מההסתברות של כ-30% שהייתה מגולמת בחודש אוגוסט (תרשים 14). מצב זה מגלם שהשוק אכן צופה עליית הריבית בקרוב, אך תוואי הריבית בהמשך צפוי להיות אפילו מתון יותר לעומת ההערכות שהיו בחודש אוגוסט האחרון. עובדה זו משתקפת בתוואי עתידי מתון יותר של הריבית בארה"ב המגולם כעת בחוזים לעומת התוואי ערב פגישת ה-FED בחודש ספטמבר (תרשים 13). בעקבות הנתונים האחרונים, אנו משנים את ההערכה שלנו ומצפים שהריבית תעלה בפגישה הקרובה של ה-FED.

תרשים 13

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 14

מה ניתן ללמוד על התנהגות האפיקים בתקופות של עליית הריבית בארה"ב?

מכיוון שההסתברות להעלאת הריבית בקרוב עלתה משמעותית, אנו חוזרים לניתוח שפרסמנו בתחילת אוגוסט לגבי השפעת העלאות הריבית בארה"ב שהיו מאז תחילת שנות ה-90 על אפיקי השקעה שונים. בחנו את ההתפתחות במחירי הנכסים בפרק זמן בין חצי שנה לפני העלייה הראשונה בריבית ועד חצי שנה אחריה.

השפעה על האג"ח הארוכות

כפי שניתן לראות בתרשים 15, תשואות האג"ח ל-10 שנים רשמו עלייה בכל התקופות לקראת העלאת הריבית הראשונה. להבדיל משתי התקופות הראשונות (1993, 1999), בהן התשואות הארוכות המשיכו לעלות גם אחרי שהריבית החלה לעלות. במהלך עליית הריבית האחרונה שהחל בשנת 2004, חודשיים אחרי עליית הריבית הראשונה, התשואות נותרו באותה הרמה כפי שהיו חצי שנה לפני עליית הריבית הראשונה.

בהנחה שעליית הריבית הראשונה בארה"ב נמצאת כעת במרחק של כחודש, ההתפתחות הנוכחית בתשואות האג"ח ל-10 שנים תואמת את המתרחש בתקופות הקודמות. לנו נראה שבנסיבות הנוכחיות סבירה יותר חזרה לתרחיש של שנת 2004 מאשר 1993 או 1999. כלומר, סיכון לעלייה חדה בתשואות אחרי תחילת העלאות הריבית יחסית נמוך.

שוק המניות המשיך לעלות לאחרונה, למרות העלייה בסיכוי להעלאת הריבית הקרובה. לכן, ניתן להניח שהעלאת הריבית הראשונית כבר מתומחרת במניות.

תרשים 17

מקור: Bloomberg, מיטב דש ברוקראז'

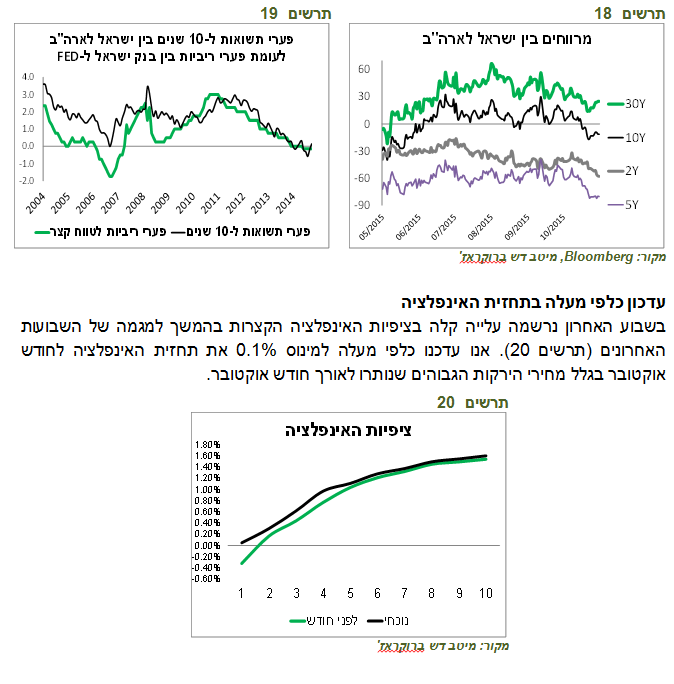

המרווחים בין ישראל לארה"ב התרחבו בחלק הארוך של העקום והתכווצו בקצר

תשואות האג"ח בישראל המשיכו לעלות לאורך השבוע האחרון בהשפעת עליית התשואות האמריקאיות ועלייה בפרמיית הסיכון של ישראל. כתוצאה מזה, המרווחים בין ישראל לארה"ב לטווחים הארוכים עלו, כאשר המרווחים לטווחים הקצרים יותר ירדו לרמות נמוכות מאוד (תרשים 18).

באופן כללי, הפער בין התשואות הארוכות בישראל לעומת ארה"ב התנהג בשנים האחרונות בדיוק בהתאם לפער בין הריביות של הבנקים המרכזיים בשתי המדינות (תרשים 19). לפי דפוס זה, עליית הריבית בארה"ב ללא עלייה מקבילה בריבית בישראל אמורה לצמצם את הפער בין התשואות הארוכות ולהפוך אותו לשלילי יותר, אלא אם פרמיית הסיכון של ישראל תמשיך לעלות.

מצד אחד, הרבה מהחדשות הרעות מבחינת שוק האג"ח כבר מתומחרות בתשואות. השוק מתמחר הסתברות גבוהה לעליית הריבית בארה"ב, כאשר תוואי הריבית בהמשך צפוי להיות מתון. יחד עם זאת, כפי שראינו בתרשים 15, במקרים הקודמים של תחילת העלאות הריבית בארה"ב, תשואות האג"ח הארוכות המשיכו לעלות חודשיים לפני העלייה הראשונה בריבית. לכן אנו מעדיפים כעת להישאר בעמדת המתנה וממליצים בשלב זה, להמשיך ולשמור על מח"מ התיק של כ-4 שנים.

ההתפתחויות האחרונות בשוק התקשורת עשויות להשפיע על מדד המחירים. אם מחירי התקשורת יישארו יציבים בשנה הקרובה לעומת התחזית שלנו לירידה, תחזית האינפלציה תעלה ב-0.2%. בינתיים, אנו מניחים שמחירי התקשורת ימשיכו לרדת.

אג"ח קונצרניות חו"ל

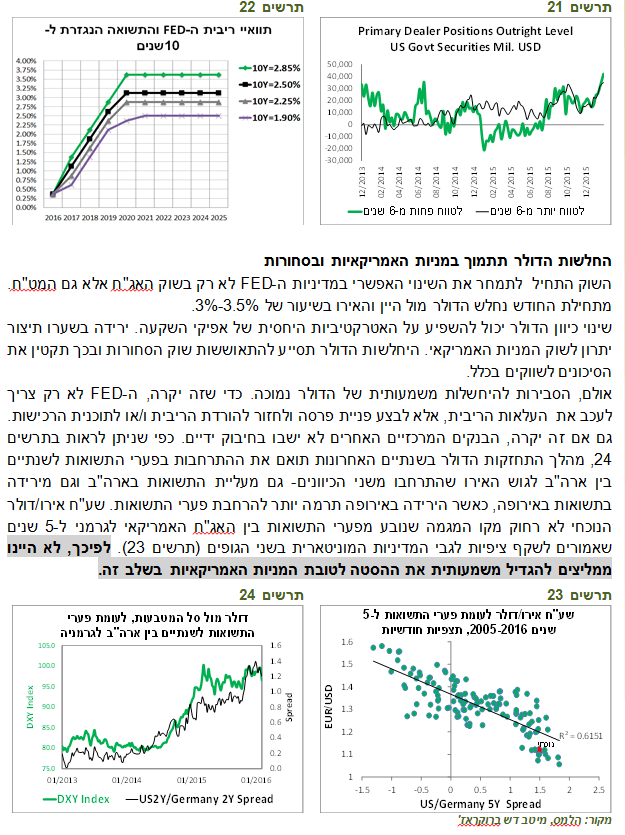

למרות גל ההנפקות, בעיקר בארה"ב, האג"ח הקונצרניות צמצמו בצורה משמעותית את המרווחים ביחס לבנצ'מארק הממשלתי בארה"ב. המרווחים הצטמצמו בזכות העלייה החדה בתשואות האג"ח הממשלתיות ועלייה מתונה הרבה יותר בתשואות האג"ח הקונצרניות. במיוחד בלטה ירידה במרווחים של האג"ח בדירוגים נמוכים (תרשים 21).

יחד עם זאת, חברת S&P דיווחה בסוף השבוע ששיעור חדלות הפירעון של האג"ח בעולם הגיע השנה לרמה הגבוהה ביותר מאז משבר 2009 בהובלת האג"ח בענף האנרגיה והסחורות.

התשואה הצפויה של האג"ח מתחת לדירוג השקעה עלתה לאחרונה וצמצמה את הפער לעומת התשואה הצפויה של שוק המניות האמריקאי (מכפיל חזוי הפוך) לרמה הנמוכה ביותר מאז המשבר (תרשים 22). עובדה זו תומכת בהגדלת משקלן של האג"ח הקונצרניות בדירוגים נמוכים כתחליף למניות ברכיב ההשפעות בחו"ל.

לאור הנתונים הכלכליים החיוביים בארה"ב ובאירופה אנו ממשיכים להמליץ על הגדלת חשיפה לאפיק הקונצרני בחו"ל ע"ח השוק המקומי

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.78 |

0.66 |

|

1.04 |

1.07 |

1.14 |

1.07 |

|

2 |

0.76 |

0.69 |

|

1.25 |

1.22 |

1.76 |

1.76 |

|

3 |

0.75 |

0.73 |

|

1.46 |

1.31 |

2.37 |

2.44 |

|

4 |

0.75 |

0.75 |

|

1.64 |

1.58 |

2.74 |

2.82 |

|

5 |

0.76 |

0.78 |

|

1.83 |

1.85 |

2.87 |

2.90 |

|

6 |

0.81 |

0.83 |

|

2.01 |

2.07 |

2.99 |

3.01 |

|

7 |

0.89 |

0.90 |

|

2.21 |

2.24 |

3.10 |

3.17 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.83 |

0.84 |

1.44 |

1.48 |

2.2 |

2.1 |

|

2 |

0.92 |

0.91 |

1.64 |

1.66 |

2.5 |

2.5 |

|

3 |

1.01 |

0.99 |

1.85 |

1.84 |

2.7 |

2.9 |

|

4 |

1.11 |

1.10 |

2.01 |

2.02 |

3.0 |

3.2 |

|

5 |

1.21 |

1.24 |

2.13 |

2.20 |

3.4 |

3.5 |

|

6 |

1.26 |

1.31 |

2.32 |

2.39 |

|

|

|

7 |

1.50 |

1.57 |

2.57 |

2.60 |

|

|

|

8 |

1.63 |

1.71 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

1.13 |

1.16 |

1.32 |

0.94 |

|

|

|

2 |

1.05 |

1.06 |

1.28 |

1.06 |

|

|

|

3 |

0.97 |

0.97 |

1.24 |

1.17 |

|

|

|

4 |

0.97 |

0.95 |

1.18 |

1.21 |

|

|

|

5 |

1.04 |

1.01 |

1.11 |

1.17 |

|

|

|

6 |

1.09 |

1.05 |

|

|

|

|

|

7 |

1.11 |

1.07 |

|

|

|

|

|

8 |

1.12 |

1.08 |

|

|

|

|

אלכס זבז'ינסקי,כלכלן ראשי,מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש

אלכס זבזינסקי כלכלן ראשי מיטב דש