|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

5-11-15 |

ליום

11-11-15 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.8866 |

3.911 |

0.63% |

|

|

|

|

שער חליפין דולר -אירו |

1.0884 |

1.0725 |

-1.46% |

|

|

|

Þ |

מדד ת"א 25 |

1581.79 |

1573.89 |

-0.50% |

|

|

|

Þ |

מדד דאו-ג'ונס |

17867.58 |

17758.21 |

-0.61% |

|

|

|

Þ |

מדד נאסד"ק |

5142.479 |

5083.24 |

-1.15% |

|

|

|

Þ |

מדד S&P 500 |

2102.31 |

2081.72 |

-0.98% |

|

|

|

Þ |

מדד לונדון FTSE 100 |

6364.9 |

6315.51 |

-0.78% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

10887.74 |

10961.8 |

0.68% |

|

|

|

Ý |

מדד טוקיו ניקיי |

19116.41 |

19691.39 |

3.01% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.08% |

-0.17% |

-0.09% |

|

|

|

Þ |

זהב |

1103.92 |

1088.21 |

-1.42% |

|

|

|

Þ |

נפט |

45.20 |

43.6 |

-3.54% |

|

|

L |

אין לראות במסמך זה משום המלצה לביצוע פעולות כלשהן או כל מצג הניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. פרסום זה אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים מיוחדים של כל אדם.

סקירת שוק שבועית

*המדדים המעודכנים נכונים לשעה 15:50 מדדי ארה"ב נכונים ליום ג'.

מניות

בסיכום שבועי ירידות שערים במרבית שוקי המניות בעולם, דוח התעסוקה החיובי בארה"ב העלה את ציפיות השוק להעלאת ריבית כבר בדצמבר. דיווחי החברות לרבעון השלישי בארה"ב נמשכים כשני שליש מהמדווחות הפתיעו לחיוב.

-

ארה"ב –מדדי וול סטריט רשמו השבוע (רביעי עד שלישי) ירידות שערים של עד אחוז בהובלת הנאסד"ק. עונת הדוחות הכספיים נמשכת עד כה דיווחו כ-446 חברות מתוך 500 החברות במדד האס אנד פי 500. מתוכן כ-62% (277) הפתיעו לחיוב, 3% (14) בהתאם לצפי וכ-35% (155) הפתיעו לרעה. בין נתוני המאקרו העיקריים במהלך השבוע היה דוח התעסוקה החיובי: תוספת המשרות אשר הפתיע לחיוב ועמד באוקטובר על 271 אלף, שיעור האבטלה ו-שיעור הUnderemployment ירדו מתחת לצפי. לאור זאת עלתה ההסתברות מנתוני השוק להעלאת ריבית בדצמבר ל66%.

-

ארגון ה-OECD פרסם השבוע תחזית מעודכנת לצמיחה העולמית ולמדינות השונות: הכלכלה העולמית צפויה לצמוח השנה בכ-2.9% במונחים ריאליים לאחר צמיחה של 3.3% ב-2014. ההאטה בצמיחה נגרמה בשל חולשה בכלכלות המתעוררות ביניהן: ברזיל רוסיה וסין. עוד צוין כי הסחר העולמי שכבר צמח באיטיות בשנים האחרונות, נמצא במצב של קיפאון ואף התכווצות מאז סוף 2014. בהתייחס לארה"ב צופים כלכלני ה-OECD צמיחה של 2.4% השנה, בדומה לשנת 2014. ב-2016 צפויה צמיחה של כ-2.5% תוך המשך התאוששות בשוק העבודה האמריקאי. גם סוכנות דירוג האשראי מוד'יס, עדכנה אתמול כי הכלכלה הגלובלית תתקשה לצמוח בשנים הקרובות בעיקר בשל ההאטה שחווה הכלכלה הסינית, להערכתם הכלכלה הגלובלית תצמח בקצב שנתי של 2.8% בלבד בשנתיים הקרובות.

-

גוש האירו- ההערכות של ה-OECD הן לצמיחה של 1.5% השנה, 1.8% ב-2016 ו-1.9%

-

ב-2017. בין הגורמים הצפויים לעודד את הצמיחה בגוש האירו: התמריצים המוניטאריים של הבנק המרכזי האירופי, מדיניות תקציבית ניטרלית ומחירי הנפט הנמוכים.

-

בהתייחס למשק הישראלי צופים כלכלני ה- OECDצמיחה מתונה של כ-2.5% השנה ו-3.2% בשנתיים הבאות תחת הנחה שבשנת 2016 יחול שיפור ביצוא הישראלי בהמשך לצפי להתאוששות בסחר העולמי. האבטלה צפויה להישאר נמוכה בשנים 2015-2017 כ-5.2%. בהתייחס לצריכה הפרטית צפוי גידול של 4%-5% בשנה על רקע ירידת מחירים: במחירי היבוא, החשמל והמים. שוק הנדל"ן בישראל צוין כגורם בעל סיכון למשק אולם המאמצים להגדיל את התחרות בשוק המזון ועידוד תחרות בשוקי האשראי צפויים להגדיל את הפריון ואת תוצר המשק.

-

סין-נתוני מאקרו בעיקר חלשים גם השבוע, ביניהם: יצוא ויבוא מתחת לצפי מכירות קמעונאיות מעט מעל הצפי ומדד מחירים לצרכן נמוך מהצפי. ארגון ה-OECD צופה כי ההאטה תימשך, השנה צפויה צמיחה של 6.8%, בשנת 2016- 6.5% וב-2017 כ-6.2%.

ארה"ב: השבוע (רביעי עד שלישי) ירידות שערים של עד אחוז בהובלת הנאסד"ק. ברקע נמשכת עונת הדוחות הכספיים כאמור אשר כשני שליש מהמדווחות עד כה הפתיעו לחיוב תוצאותיהן.

בסוף השבוע דוח התעסוקה החיובי הפתיע עם תוספת משרות אשר עמדה על 271 אלף, לעומת צפי לגידול של כ 185 אלף משרות בלבד. שיעור האבטלה ירד ל-5% , שיעור האבטלה

ה- Underemployment (שיעור האבטלה פלוס תעסוקה לא יעילה, עובדים במשרה חלקית מכורח המציאות, ניצול לא מלא של פוטנציאל היצור ו- Overqualified) ירד ל-9.8% מתחת לצפי שהיה ל9.9%. שיעור ההשתתפות נותר ללא שינוי על 62.4%. דוח תעסוקה חיובי זה הינו נתון התומך בהעלאת ריבית כבר בדצמבר הקרוב כפי שעולה גם מנתוני הבלומברג לפיהם עלתה ההסתברות להעלאת ריבית בדצמבר שמעניקים הסוחרים בחוזים על ריבית הפד מ- 58% ל-66%:

מזירת החברות- השבוע:

מספר חברות אותם אנו מסקרים דיווחו השבוע ובהם:

קמהדע- הכנסות החברה ירדו בכ- 6.3% לעומת רבעון מקביל אשתקד והסתכמו לרמה של 16.1 מיליון דולר. הכנסות המגזר התעשייתי הסתכמו בכ- 9.6 מיליון דולר לעומת 9.1 מיליון דולר ברבעון מקביל אשתקד. הכנסות מגזר ההפצה הסתכמו ב- 6.5 מיליון דולר לעומת 8 מיליון דולר ברבעון מקביל אשתקד.

הרווח הגולמי הסתכם ב- 3.7 מיליון דולר לעומת רווח גולמי של 4.4 מיליון דולר ברבעון מקביל אשתקד. ההפסד התפעולי ברבעון הסתכם לרמה של 4 מיליון דולר. ההפסד הנקי הסתכם ב- 4.6 מיליון דולר. החברה אשררה את תחזית הכנסות של 70-73 מיליון דולר בשנת 2015.

מטריקס- הכנסות החברה ברבעון השלישי של 2015 הסתכמו ב- 546.8 מיליון ₪ לעומת 512.5 מיליון ₪ ברבעון מקביל אשתקד. שיעור הרווח הגולמי עמד על כ- 15%, הרווח הגולמי הסתכם ב- 82 מיליון ₪ לעומת 83.3 מיליון ₪ ברבעון מקביל אשתקד.

הרווח התפעולי ברבעון הסתכם ב- 33.4 מיליון ₪ (6.1% מהמכירות) לעומת 36.1 מיליון ₪ ברבעון מקביל אשתקד (7% מהמכירות). הרווח הנקי ברבעון השלישי הסתכם ב- 20.1 מיליון ₪ שיעור רווח נקי של 3.7% ממחזור המכירות, לעומת רווח נקי של 22.1 מיליון ₪ ברבעון מקביל אשתקד. החברה הכריזה על דיבידנד רבעוני בסך של 15.1 מיליון ₪ (25 אגורות למניה).

אלביט מערכות- החברה דיווחה על גידול של 5.8% בהכנסות לרמה של 764.8 מיליון דולר, עומת 722.7 מיליון דולר ברבעון מקביל אשתקד. מגזר מערכות יבשה רשם צמיחה גבוהה של 346% לעומת רבעון מקביל אשתקד לרמה של 169.9 מיליון דולר, עיקר הגידול נובע ממכירות באזור אסיה פאסיפיק. בחלוקה גיאוגרפית –גידול משמעותי בהכנסות מאזור אסיה פאסיפיק מרמה של 110.9 מיליון דולר ברבעון השלישי של שנת 2014 להכנסות של 217 מיליון דולר ברבעון השלישי 2015. הרווח הגולמי הסתכם ב- 223.3 מיליון דולר לעומת רווח גולמי של 203 מיליון דולר ברבעון מקביל אשתקד. שיעור הרווח הגולמי של החברה ברבעון עמד על 29.2%. הרווח התפעולי הסתכם ב- 65.3 מיליון דולר שיעור רווח תפעולי של 8.5%, לעומת רווח תפעולי של 60.1 מיליון דולר שיעור רווח תפעולי של 8.3% ברבעון מקביל אשתקד. הרווח הנקי הסתכם ברבעון ב- 49.7 מיליון דולר (שיעור רווח נקי של 6.5%), לעומת רווח נקי של 35 מיליון דולר ברבעון מקביל אשתקד (שיעור רווח נקי של 4.8%). הרווח למניה עמד הרבעון על 1.16 דולר למניה לעומת רבעון מקביל אשתקד בו עמד הרווח למניה על 0.82 דולר.

צבר ההזמנות של החברה גדל ברבעון זה ב- 1.5% לעומת רבעון קודם ועומד על כ- 6.4 מיליארד דולר. החברה הכריזה על חלוקת דיבידנד של 0.37$ למניה לרבעון השלישי של שנת 2015.

מצ"ב גרף ה- KRE בשנה האחרונה:

אירופה

השבוע נסחרו מרבית מדדי אירופה בירידות שערים מדד הדאקס הגרמני עלה כ-0.7% מדד הפוטסי האנגלי רשם ירידה של כ-1.4% נכון לשעת כתיבת שורות אלה. ברקע התפרסמו מעט נתוני מאקרו, בין העיקריים:

גרמניה- נתונים מעורבים: הייצור התעשייתי לחודש ספטמבר ירד לעומת צפי לעלייה, הייצוא והייבוא לחודש ספטמבר עלו יותר מהצפי.

בריטניה- הריבית המוניטארית נותרה על כנה 0.5% כאשר בהודעת הריבית ציינו את ההאטה העולמית בהובלת חולשת הכלכלות המתעוררות המעיבה וצפויה להימשך. הייצור התעשייתי לחודש ספטמבר ירד יותר מהצפי.

סין

מרבית נתוני המאקרו ממשיכים בחולשתם: הייצוא באוקטובר ירד ב- 6.9%, הייבוא רשם ירידה חדה של 18.8% לעומת אוקטובר אשתקד. מדד המחירים לצרכן עלה באוקטובר פחות מהצפי מדד מחירי היצרן ממשיך בנסיגה גם באוקטובר עם ירידה של 5.9%. המכירות הקמעונאיות לחודש אוקטובר היו מעט מעל הצפי 11%. מתחילת שנה עלו ב-10.6% בדומה לצפי.

ישראל

השבוע רשם המעוף ירידה של כ-0.5% כאשר ברקע נמשך גל הטרור.

בפרוטוקול הריבית של בנק ישראל שפורסם השבוע מציינים חברי הוועדה את חולשתו של הסחר העולמי הנמשכת והשפעתו השלילית על היצוא. לחיוב צוינה הצריכה הפרטית הגבוהה התומכת בהמשך הצמיחה המתונה וחוסנו של שוק העבודה. בהתייחס למצב הביטחוני הנוכחי ציינו כי קשה להעריך כיצד ישפיע על הפעילות אך העלו סברה כי אם יימשך עלול להשפיע על הצריכה הפרטית אשר תתקשה לקזז את השפעת חולשת היצוא על הפעילות.

הלמ"ס פרסמה היום את נתוני סחר החוץ לחודש אוקטובר מהם עולה כי על פי נתוני המגמה בחודשים אוגוסט-אוקטובר 2015 ירד יצוא הסחורות (למעט אניות, מטוסים ויהלומים), ב -11.1% בחישוב שנתי. זאת, בהמשך לירידה של 14.1% בחישוב שנתי במאי- יולי 2015.

מפירוט נתוני המגמה של היצוא התעשייתי לפי העצמה הטכנולוגית עולה כי יצוא תעשיות טכנולוגיה עילית (המהווה כ- 49% מכלל היצוא התעשייתי למעט יהלומים) ירד באוגוסט- אוקטובר 2015, על פי נתוני המגמה, ב- 19.3% בחישוב שנתי. זאת, בהמשך לירידה של 9.1% בחישוב שנתי במאי- יולי 2015 . נתוני היצוא לפי ענף מצביעים על ירידה חדה במיוחד ביצוא ענף ייצור תרופות.

תעשיות טכנולוגיה מעורבת מסורתית רשמו ירידה של 12.4% והטכנולוגיה המסורתית רשמה ירידה של2.3% . מנגד נרשמה בחודשים אלה עלייה ביבוא מוצרי צריכה וביבוא חומרי גלם.

המלצות

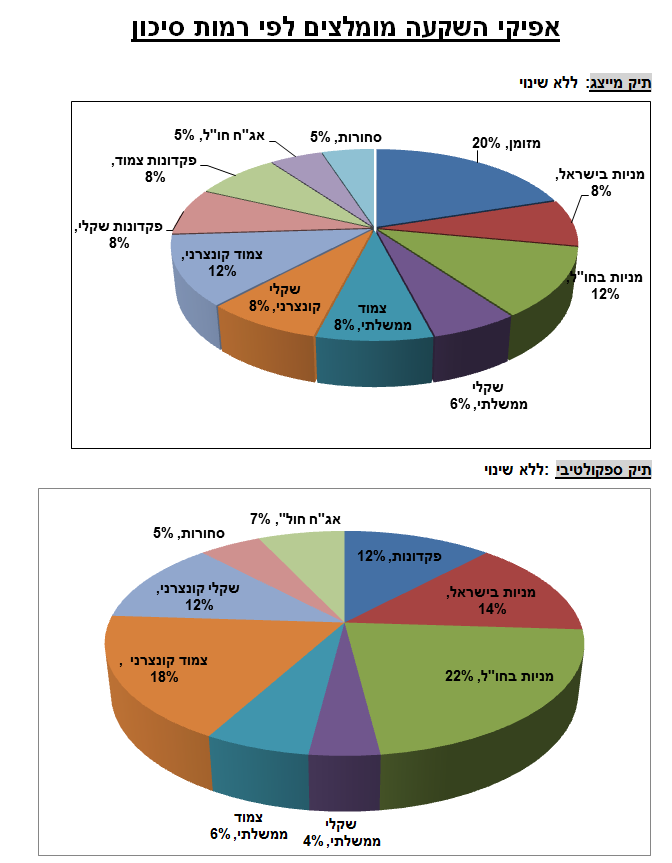

אנו ממשיכים בהמלצתנו להסיט כספים לחו"ל וממליצים על חלוקה באפיק המנייתי של 60% חו"ל, 40% ישראל. מבחינת החשיפה הכללית למניות מותירים את המלצתנו על כנה:בתיק המייצג 20% בתיק הספקולטיבי -36%.בהתייחס למסחר באפיק המנייתי- התנודתיות צפויה להימשך בשווקים בטווח הקצר בינוני הן במסחר היומי והן התוך יומי. מנגד רמת הריביות הנמוכה בארץ ובעולם ממשיכה לתמוך בחברות ובאפיק זה. בהתייחס לחלוקה הגיאוגרפית השבוע אנו מבצעים שינוי ומסירים את המלצתנו הישירה על אנגליה (EWU) לטובת הגדלת החשיפה לאירופה מ-20%- ל-23% כאשר אנגליה נכללת בתוך חשיפה זו. בנוסף ממליצים על חלוקה של : ארה"ב –הגדלת החשיפה מ- 53% ל-55%. אסיה ללא יפאן - 12% ,יפאן 10%. מומלצת השקעה במניות גלובאליות בעלות תזרימי מזומנים יציבים.

מבחינת הסקטורים בארה"ב מומלצת השקעה בסקטורים:

סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו.סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בנוסף אנו ממלצים על תת הסקטור - הבנקים האיזוריים בארה"ב הצפויים ליהנות מהעלאת ריבית בהמשך ושיפור הכלכלה.בסקטור התעשייה -תת הסקטור התחבורה, על רקע התייעלות החברות. בנוסף ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה הנמוכים יחד עם השיפור המתמשך בכלכלה האמריקאית שילוב הטומן פוטנציאל צמיחה להמשך עליית ערך בסקטור זה.

בהתייחס להשקעה באירופה: ממליצים להשקיע דרך תעודות הסל על היורו סטוקס 50, תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות המחלקות דיבידנדים. בנוסף מבחינת רמות המכפילים העתידיים בהם נסחרים מדדי המניות עולה כי מדד הדאקס נסחר ברמת מכפיל עתידי מעניינת להשקעה כחלק מחשיפה לגוש האירו, בנטרול מטבע.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – מומלצת השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק.

מבחינה סקטוריאלית בארה"ב ממליצים על השקעה ב-ETF:

XLV- המשקיע בחברות בריאות גלובאליות המובילות בתחומן בהתפלגות: כ-53% פרמצבטיקה, 20% ביוטכנולגיה, 13% מוצרים רפואיים, 10% שירותים רפואיים. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, גילת סיינס, אמג'ן, בריסטול מאיירס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-54% מהתעודה. ד.ניהול-0.16%

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

IYT- המשקיע בחברות התחבורה המובילות בתחומן, בהתפלגות: כ-80% תחבורה , 15% תעופה ו-5% ליסינג. בין החברות הבולטות במדד: פדקס, יוניון פסיפיק, קירבי, דלתא אייר ליינס, ריידר ועוד. 10 האחזקות הגדולות מהוות כ-65% מהתעודה. תשואת דיבידנד 1.2%.ד.ניהול- 0.45%

SOXX- המשקיע בחברות הסמיקונדקטור המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-96% סמיקונדקטור , 4% מחשבים. בין החברות הבולטות במדד: אינטל, מיקרון אינטרנשיונל, טקסס אינסטרומנטס, קוואלקום, אפלייד, ברודקום, טיוואן סמיקונדקטור ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-58% מהתעודה.ד.ניהול-0.47%

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-50% מהתעודה. ד.ניהול-0.16%

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. התעודה טיפסה 53% מתחילת השנה. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות רק כ-13.3% כך שהתעודה מפוזרת. דמי ניהול 0.35%.

JETS - המשקיע בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8%% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

ETF על אירופה/ בריטניה :

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד.ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

FDD- תעודת סל העוקבת אחר מדד הדאו ג'ונס דיבידנד 30 באירופה . דולרית, בחלוקה סקטוריאלית מתפלגת: כ-22% ביטוח, 11%- בנקים, 7% טלקום, 7.8% חשמל, 4% בניה ותשתיות, 8.2% פארמה, 7.36% גז ונפט, 5.5% מזון ועוד. בחלוקה גיאוגרפית: 45% בבריטניה, 18.6% שוויץ , 10% בצרפת, 5% גרמניה, 3.4% איטליה ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 44% מהתעודה. בין החברות הבולטות בתעודה: ORANGE SA, BELGACOM, E.ON, ASTRAZENECA, BANCO SANTANDER ועוד. ד.ניהול-0.6%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (17%), סין (23%), הונג קונג (18.7%), טיוואן (15%), הודו (9%), סינגפור (5%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.5% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.68%

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%

אופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

האפיק הסולידי

-

בעולם, השבוע נרשמה עליית תשואות באג"ח הממשלתיות בארה"ב ובאירופה.

-

בארץ, עליית תשואות באג"ח הממשלתי עם התאמה מסוימת לעולם.

-

הפורוורד על המדד לשנה הקרובה נשאר על 0.1% כאשר ההערכה שלנו עומדת על 0.6%.

-

קונצרני בארץ- השבוע נרשמה עליית תשואות במדדי האג"ח הקונצרני. ביום ראשון, ה- 15 לחודש, יושק מדד תל בונד תשואות שקלי החדש.

-

ביום ראשון הקרוב, יפורסם מדד המחירים לצרכן לחודש אוקטובר. ההערכה שלנו שהמדד יוותר ללא שינוי

אג"ח ממשלתי

שקלי: עליית תשואות לאורך כל העקום ובעיקר בטווח 3-4 שנים.

צמוד: עליית תשואות לאורך כל העקום ובעיקר בטווח הארוך, למעט ירידה בטווח של עד שנה.

בעולם, בסיכומו של השבוע (רביעי עד שלישי) נרשמה עליית תשואות באג"ח הממשלתיות בארה"ב ובאג"ח הממשלתיות האירופאיות. כאשר, העלייה בתשואות האג"ח הממשלתיות בארה"ב הינם כתוצאה מנתוני תעסוקה טובים בארה"ב, אשר העלו את ההערכות בשוק לכך שהריבית בארה"ב תעלה כבר בדצמבר הקרוב.

בארץ, בסיכומו של השבוע (רביעי עד שלישי) נרשמה עליית תשואות קלה באג"ח הממשלתי עם התאמה מסוימת לעולם. השבוע נרשמה עדיפות קלה לאפיק הצמוד על פני השקלי בעיקר בטווח הקצר עד בינוני (כאשר בטווחים הארוכים נרשמה עדיפות לאפיק השקלי). במקביל נציין כי בשבוע שעבר העלנו את המשקל בתיק המייצג והספקולטיבי שלנו ל-60% לטובת האפיק הצמוד על חשבון האפיק השיקלי לאור פער חיובי בין הציפיות האינפלציוניות שלנו לשנה הקרובה (0.6%) לבין האינפלציה הגלומה מן השוק לשנה הקרובה (פורוורד) שעומדת השבוע על 0.1%.

המרווח בין תשואת אג"ח ממשלתי בישראל לאג"ח אמריקאי ל- 10 שנים

לאור עליית ההסתברות להעלאת ריבית בארה"ב כבר בדצמבר הקרוב, השבוע נרשמה עליית תשואות באג"ח הממשלתי ל-10 שנים בארה"ב אשר הייתה גבוהה יותר מעליית התשואות שנרשמה באג"ח השקלי בישראל. לפיכך המרווח בין תשואת ישראל לארה"ב נפתח עוד יותר ועומד כעת על מינוס 0.17% כאשר לפני שבוע עמד על מינוס 0.08%. תשואת אג"ח אמריקאי לעשר שנים עומדת על 2.34% לעומת 2.23% בשבוע שעבר ותשואת אג"ח שקלי לעשר שנים בארץ עומדת על 2.17% לעומת 2.14% לפני שבוע.

ספרד, איטליה ויוון

השבוע נרשמה עליית תשואות באג"ח הממשלתיות של ספרד ואיטליה עם התאמה לעליית התשואות של המדינות המפותחות באירופה. ביוון נרשמה ירידה מינורית בתשואות.

תשואת האג"ח הספרדי ל- 10 שנים עלתה השבוע מ- 1.75% ל- 1.86%.

תשואת האג"ח האיטלקי ל- 10 שנים עלתה השבוע מ- 1.67% ל- 1.68%.

תשואת האג"ח היווני ל- 10 שנים ירדה קלות השבוע מ- 7.5% ל- 7.4%.

אג"ח קונצרני בארץ:

השבוע נרשמה עליית תשואות ויציבות במרווחים במדדי האג"ח הקונצרני בארץ. ביום ראשון הקרוב, ה- 15 לחודש, יושק מדד תל בונד תשואות שקלי החדש, שצפוי להכיל נכון ליום הפרסום כ- 27 אג"חים בדירוג של בין BBB- ל A במח"מ של כארבע שנים ובתשואה לפדיון של כ- 5%. המדד החדש צפוי להכיל בתוכו גם חברות נדל"ן אמריקאיות שהנפיקו כבר סדרות שקליות בארץ.

תשואת התל בונד 20 עלתה מ- 1.94% ל- 1.97%, כאשר המרווח עלה מעט מ-1.91% ל-1.95%.

תשואת התל בונד 40 עלתה מ- 1.29% ל-1.32%, כאשר המרווח נשאר דומה על 1.42%

תשואת התל בונד שקלי עלתה מ- 2.54% ל- 2.60%, כאשר המרווח נשאר דומה על 1.66%.

תשואת התל בונד צ.תשואות עלתה מ- 5.09% ל- 5.12% כאשר המרווח נשאר דומה על 5.2%.

האפיק הקונצרני ע"פ חלוקה לפי דירוגים:

תשואת דירוגAA- עד AAA עלתה מ- 1.47% ל- 1.52%, המרווח עלה מ-1.27% ל- 1.44%.

תשואת דירוג A- עד A+ עלתה מ- 2.58% ל-2.64%, המרווח עלה מ- 2.31% ל- 2.47%.

תשואת דירוג BBB- עד BBB+ ירדה מ- 8.19% ל- 7.94%, המרווח ירד מ- 8.05% ל- 7.95%.

תשואת הלא מדורגים עלתה מ- 6.6% ל- 6.7% כאשר המרווח עלה מ-6.35% ל-6.6%.

בשבוע שעבר העלנו את המשקל של הרכיב הצמוד גם באג"ח הקונצרני ל- 60% לטובת הצמוד על חשבון השקלי.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי. מח"מ מומלץ עד 4 .

-

עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד 40% שקלי הן באג"ח הממשלתי והן באג"ח הקונצרני.

-

עדיפות ליצירת 60% במח"מ סינטטי עם דגש על האפיק הצמוד. מצ"ב גרף הקמירויות של האג"ח הממשלתי הצמוד והשקלי קמירות הצמוד שוכנת ברף התחתון מאז אוגוסט 2012.

-

אג"ח קונצרני: מומלצת אחזקה בתיק המייצג של 20% ו- 30% בתיק הספקולטיבי. עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד ו-40% שקלי. מח"מ ממוצע של עד 3 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

מצ"ב גרף מרווחים:

-

אג"ח חו"ל- כ- 5% בתיק הסולידי וכ- 7% בתיק הספקולטיבי השקעה באגרות בחו"ל כדלקמן:

-

בחו"ל, עקב פערים בתשואות לטובת אגרות בארה"ב, אנו ממליצים על אג"ח קונצרני בדרוג שסביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A למח"מ 4-5 שנים. השקעה יכולה להיעשות באופן ישיר, אך עם עדיפות לתעודות סל כדוגמת ה CIU המשקיעה בדרוג ממוצע A, מח"מ 4.20 ותשואה 2.74% (2.63% לפני שבוע) דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.66, דירוג ממוצע A-, תשואה 2.18% (2.14% לפני שבוע) דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

-

בתיק הספקולטיבי אנו מציעים גם אחזקה באג"ח High Yield דרך תעודת סל HYS. התעודה מבית היוצר של פימקו, עוקבת אחרי מדד אג"ח High Yield של בנק אוף אמריקה. היא מגלמת מח"מ ממוצע של 1.93, תשואה 7.57% (7.40% לפני שבוע) דרוג ממוצע +B. דמי הניהול 0.55%.

-

עוד ללקוחות ספקולטיביים, מכיוון שבטווח הבינוני התשואות בארה"ב הולכות לעלות עם העלאת הריבית, ניתן לשקול גם אחזקה בתעודות שורט על האג"ח הממשלתי האמריקאי: TBF (שורט רגיל) או TBT (שורט ממונף). נסייג כי ה TBT הינה תעודה תנודתית, שיכולה לסבול מירידות ככל שהעלאת הריבית תתעכב, עקב עלויות קונטנגו בגלגול החוזים.

אינפלציה: הפורוורד על המדד לשנה מגלם השבוע אינפלציה של 0.1% בדומה לשבוע שעבר. ההערכות שלנו לאינפלציה הצפויה לשנה הקרובה עומדות על 0.6%.

השבוע נרשמה עליה באינפלציה הגלומה מן השוק על עקום האג"ח בטווחים הקצרים והבינוניים לעומת ירידה קלה בטווח הארוך. האינפלציה השנתית הממוצעת הגלומה מן השוק לשנתיים עומדת על 0.34% לעומת 0.27% שבוע שעבר, לחמש שנים עומדת על 1.19% מול 1.14% שבוע שעבר ולעשר שנים עומדת על 1.57% לעומת 1.59% שבוע שעבר.

ביום ראשון הקרוב צפוי להתפרסם מדד המחירים לצרכן לחודש אוקטובר כאשר להערכתנו הוא יוותר ללא שינוי, וזאת לאור עליית מחירי הירקות והפירות בקיזוז ירידת מחירי האנרגיה.

ריבית:

ריבית בנק ישראל עומדת על 0.1%. מועד פרסום הריבית הבא ב-23.11. נזכיר כי בנק ישראל מעריך כי המדיניות המוניטרית תישאר מרחיבה "למשך זמן רב" ופעולה של הורדת ריבית תינקט רק במקרים חריגים.

מט"ח

השבוע עמד בסימן נתוני התעסוקה בארה"ב והשפעתם על העלאת הריבית בקרוב. בסוף השבוע האחרון התפרסמו נתוני התעסוקה לחודש אוקטובר אשר היו חיוביים ולמעשה מאפשרים לפד להעלות ריבית בפגישה הקרובה. ההערכות בשוק אשר עד לפני מספר שבועות הצביעו על עליית ריבית רק בשנת 2016 השתנו, וכעת רובם המכריע של הכלכלנים מעריכים שכבר בישיבת הפד הקרובה יוחלט על העלאת ריבית. בהתאם לכך השפעות גם על שוק המט"ח. הדולר התחזק גם השבוע מול המטבעות העיקריים.

שקל-דולר

כאמור הדולר התחזק השבוע מול השקל לשער של 3.915 שקל לדולר, בהתאם להתחזקות הדולר בעולם.

נתוני מאקרו השבוע בארה"ב:

נתוני התעסוקה לחודש אוקטובר אשר פורסמו בסוף השבוע היו טובים מהצפי, בעיקר בעליה בתוספת המשרות ובעליה של השכר הממוצע. תוספת המשרות שנרשמה בחודש אוקטובר הייתה גבוהה בצורה משמעותית מהצפי, נתוני חודש ספטמבר עודכנו כלפי מטה בצורה מתונה. בשכר לשעות עבודה נרשמה צמיחה וכמו כן נרשמה ירידה נוספת בשיעור האבטלה.

שיעור האבטלה בחודש אוקטובר ירד משיעור של 5.1% לשיעור של 5.0%, בהתאם לצפי.תוספת המשרות בחודש אוקטובר הסתכמה ב- 271,000 משרות כאשר הצפי עמד על 185,000 משרות. נתוני חודש ספטמבר עודכנו מטה מ- 142,000 משרות ל 137,000 משרות.

שיעור ההשתתפות נותר ברמה של 62.4%. השכר הממוצע לשעה בחודש אוקטובר עלה ב- 0.4%, הצפי היה לעליה של 0.2%.

אשראי הצרכנים הסתכם בחודש ספטמבר ב- 28.9 מיליארד דולר, כאשר הצפי עמד על 18 מיליארד דולר ונתוני חודש אוגוסט עמדו על 16 מיליארד דולר. מדובר ברמת שיא של כל הזמנים. ייתכן וצעד זה נובע מהערכות לעליית ריבית בהמשך.

מלאים עסקיים עלו בחודש ספטמבר ב- 0.5% כאשר הצפי עמד על עליה של 0.1%. נתוני חודש אוגוסט עודכנו מעלה מעליה של 0.1% לעליה של 0.3%.

מדד האופטימיות של העסקים הקטנים לחודש אוקטובר נותר ברמה של 96.1 נקודות הצפי עמד על 96.4 נקודות.

נקודת תמיכה: קרובה- 3.78 ₪ לדולר, ואחריה- 3.746 ₪ לדולר.

נקודת התנגדות: קרובה- 3.9316 ₪ לדולר, ואחריה- 3.97 ₪ לדולר .

אירו-דולר

גם השבוע המשיך הדולר להתחזק מול האירו, כאשר מאמצע אוקטובר ועד היום התחזק הדולר מול האירו בכ- 6%. השבוע נרשמה מעט נתוני מאקרו באירופה.

נתוני מאקרו השבוע בגוש האירו:

הייצור התעשייתי בגרמניה לחודש ספטמבר ירד ב- 1.1%, כאשר הצפי היה לעליה של 0.5%.

הייצוא בגרמניה לחודש ספטמבר עלה ב- 2.6%, כאשר הצפי היה לעליה של 2%.

הייבוא בגרמניה לחודש ספטמבר עלה ב- 3.6%, כאשר הצפי היה לעליה של 1%.

הייצור התעשייתי בבריטניה לחודש ספטמבר ירד ב- 0.2%, כאשר הצפי היה לירידה של 0.1%. נתוני חודש אוגוסט עודכנו מטה מ-1% ל- 0.9%.

נקודות תמיכה: 1.057 דולר לאירו.

נקודת התנגדות: 1.162 דולר לאירו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.