-

חברות הנדל"ן המניב בישראל צפויות לפרסם את תוצאותיהן בשבועות הקרובים, להלן תחזיותינו בדבר התוצאות הצפויות. סדר הדיווח הצפוי: מליסרון ב-17.11, ק. עזריאלי ב-18.11, אמות ב-23.11 ואיירפורט סיטי טרם ידוע.

-

דוחות טובים עד יציבים אצל מרבית החברות - למרות המדד השלילי אשר נרשם ברבעון החולף (0.4%-), השלכות המדד החיובי המהותי שנרשם ברבעון השני (1.1%, אשר משפיע על ההכנסות משכ"ד בפיגור) ייתנו את אותותיהם הרבעון וישפרו את הצמיחה בהכנסות מנכסים קיימים. קצת קשה לחזות את השיפור בפועל, שכן לכל חברה יש מנגנון התחשבנות שונה מול השוכרים באופן צבירת המדד בחישוב השכירות. ברבעון הראשון נרשם מדד שלילי גבוה (1.3%-), כך שבסיכומו של דבר, בחישוב מצטבר, המדד ברבעון השני היה אמור רק לקזז חלק מהירידה, אולם בחלק מהחוזים אין הצמדה שלילית ובמקרה זה נרשמות רק עליות למעלה בשכ"ד. בכל מקרה, שיפור בנכסים קיימים על בסיס המדד הינו זמני בלבד בשל המשך סביבת האינפלציה האפסית/שלילית. צמיחה בטוחה יותר תגיע אצל החברות בעיקר מאכלוס נכסים חדשים ורכישות. ברמת ה-FFO, צפוי המשך שיפור אצל מרבית החברות לאור עלויות המימון הנמוכות. בגזרת השערוכים, איננו צופים שינויים מהותיים בשווי הנכסים, למעט מיון נכסים חדשים מנכסים ביזום לנדל"ן להשקעה.

-

מרווחי הריבית בחו"ל עולים, האם הריבית בדרך למעלה? – נדמה כי הסבירות להעלאת ריבית בארה"ב עלתה באופן משמעותי לאחרונה, וההשלכות עתידות להשפיע גם על ישראל. עליית ריבית איננה טובה לחברות הנדל"ן (רמת מינוף גבוהה יחסית והשפעה על שווי הנכסים המניבים), כאשר לא משנה בכמה תעלה הריבית, עצם שינוי המגמה הינו משמעותי ביותר עבור הסקטור (וכבר אמרנו בעבר כי השיא במניות הענף כבר מאחורינו). יחד עם זאת, איננו צופים כי עליית הריבית בארה"ב תהיה מהותית או מהירה, כך שהשפעה של עליית ריבית חד פעמית ומתונה (באם תתרחש) לא תהיה דרמטית במישור הריאלי.

-

הבהלה מהרכבת הקלה השפיעה (בינתיים) דווקא לטובה על שוק המשרדים ב-Q3, חשש במסחר מהודעת פוקס והיקף היזום– סקטור המשרדים הופתע מהעניין הרב שעוררו עבודות הרכבת הקלה בת"א בקרב שוכרים פוטנציאליים בערים הסובבות ובמיוחד בהרצליה, כאשר חלה עליה בביקוש ובשכר דירה באזורים אלה, על חשבון האזורים בתוואי העבודות. סקטור המסחר שמר על יציבות יחסית עם חולשה קלה באזורים רוויים. הגידול בשטחי מסחר נמשך והתחרות מתחזקת, כאשר נתוני הצריכה הפרטית ואיתנות השוכרים מצביעים על חולשה.

מימוש חד ספרתי גבוה שחל בחודשים האחרונים, הביא את מרבית החברות הנסקרות להיסחר סביב שוויין ההוגן, כאשר החשש מהעלאת ריבית בארה"ב והודעת פוקס בדבר צמצום סניפיה, מעיבים על הסקטור. בשל התמחור הנוח, אנו ממליצים בקניה על אירפורט סיטי עם דיסקאונט הקרוב ל-20%. בסקטור המסחר, למרות פער תמחור לטובת מליסרון, התשואה הגלומה דומה ולכן אנו סבורים כי כדאיות ההשקעה כיום שקולה בין ק. עזריאלי ומליסרון וממליצים לנצל חולשה לאיסוף מניות. בסקטור המשרדים, ההעדפה לגב ים על פני אמות נמשכת.

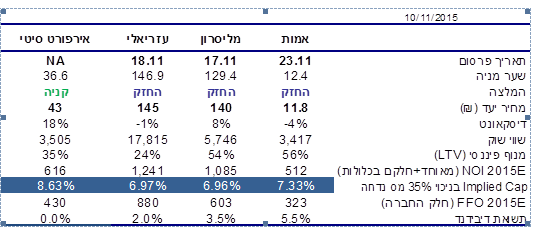

טבלה 1. טבלת סיכום של נתוני החברות והמלצות

אדר עציוני,אנילסט, אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.