עיקרי דברים

מקרו

-

על רקע המשך מגמת העודף בהשקעות הישירות הנכנסות נטו, השקל שב והתחזק בשבועות האחרונים אל מול סל המטבעות, תוך שהוא קרוב לרמות השיא שנקבעו בתחילת חודש אוגוסט.

-

הגרעון בתקציב הממשלה צפוי להיות השנה נמוך מהיעד. אם זאת עמידה ביעד הגרעון (2.9%) בשנת 2016 עדין צפויה להיות מאתגרת.

-

למרות דיווחי משרד השיכון בדבר ירידה במחירי הדירות במהלך הרבעון השלישי, היצע הדירות הקיים נמוך יחסית, והוא עדין אינו ברמה המצביעה על ירידות מחירים. למעשה, היצע הדירות נמצא ברמה נמוכה יחסית לשנים האחרונות. לפיכך עדין לא סביר כי אנו עדים לשינוי מגמה בשוק הדיור.

-

על פי פרוטקול החלטת בנק ישראל האחרונה, גברו החששות לאי עמידה ביעד האינפלציה וכן גברו הסיכונים לצמיחה. לפיכך תרחיש בו ריבית בנק ישראל נותרת ללא שינוי עוד תקופה נראה כתרחיש המרכזי כרגע.

-

בארה"ב חברי הפד אינם משמיעים עדין קול אחיד לגבי החלטת הריבית הקרובה. למרות הנתונים החזקים משוק העבודה, סביבת האינפלציה עדין נמוכה ואינה תואמת העלאת ריבית לפחות על פי השקפת חלק מחברי הפד. בכל מקרה נראה כי על פי נתוני המקרו האחרונים,תוואי העלאת הריבית צפוי להיות איטי מאוד.

-

באירופה נשמעים קולות בבנק המרכזי הקוראים להעמקת ההרחבה המוניטארית. בתרחיש כזה נראה כי פערי התשואה השליליים של אג"ח ממשלות אירופה, כגון גרמניה וצרפת, ביחס לאג"ח ממשלת ארה"ב יעמיקו.

אג"ח ממשלתי

-

בשוק האג"ח הממשלתי בלטה השבוע מגמת השתטחות העקום השקלי הלא צמוד.

-

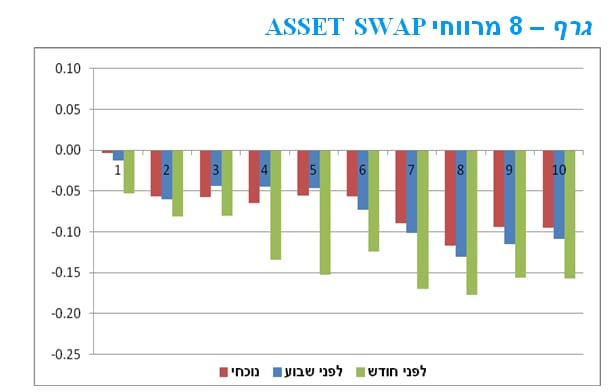

להערכתנו מגמה זו צפויה להימשך בתקופה הקרובה בעיקר לאור התלילות הגבוהה יחסית של העקום המקומי ביחס לעקומים ממשלתיים בעולם. מומלצת קניית אג"ח ארוך כנגד קניית IRS בינוני לאור מרווחי AS שליליים בטווחים אלו.

-

אנו ממשיכים להמליץ על מח"מ של 4 - 5 שנים. אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

-

אנו ממליצים על אחזקת מח"מ ארוך יותר בשקלים הלא צמודים.

-

אנו ממליצים על חשיפה לצמודי מדד על ידי אחזקת אג"ח במח"מ קצר יחסית בשילוב חוזי אינפלציה OTC לשנה הנסחרים סביב 0.1% לשנה בחדרי עסקאות.

-

להערכתנו עקום הציפיות האינפלציוניות צפוי להמשיך ולהשתטח תוך עליית האינפלציה הנגזרת הקצרה.

אג"ח קונצרני

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית במרבית האפיקים על רקע העלאת הריבית הצפויה בארה"ב וכן על רקע הסיכוי הנמוך להרחבות מוניטאריות נוספות על ידי בנק ישראל. כתוצאה מכך, לראשונה מזה תקופה תשואות המק"מ גבוהות מריבית בנק ישראל הנוכחית.

שבוע המסחר בשוק האג"ח הממשלתי התנהל במגמה שלילית, תוך ירידות שערים במרבית האפיקים. בלטו בירידות שערים השקלים הלא צמודים לטווח של 2 – 5 שנים. העקום השקלי הלא צמוד רשם ירידה בתלילות השבוע על רקע היציבות בתשואות איגרות החוב לטווח של 7 שנים ומעלה. דו"ח התעסוקה ה"חזק" שפורסם בארה"ב ביום ששי שעבר העלה משמעותית את הסיכוי להעלאת ריבית הפד כבר בהחלטה הקרובה בחודש דצמבר. כתוצאה מכך נמוגו למעשה הציפיות לאפשרות של הרחבות מוניטאריות נוספות על ידי בנק ישראל כפי שבאו לידי ביטוי בעלייה בתשואות המק"מ ובריביות התל בור מעל לריבית בנק ישראל הנוכחית לראשונה מזה תקופה. עקום הציפיות האינפלציוניות רשם השתטחות כאשר הציפיות הקצרות – בינוניות רשמו עלייה, בעוד שבציפיות הארוכות נרשמה יציבות.

איך צפויה להיראות המדיניות המוניטארית של בנק ישראל בתקופה הקרובה ואיך זה ישפיע על מבנה עקומי התשואה.

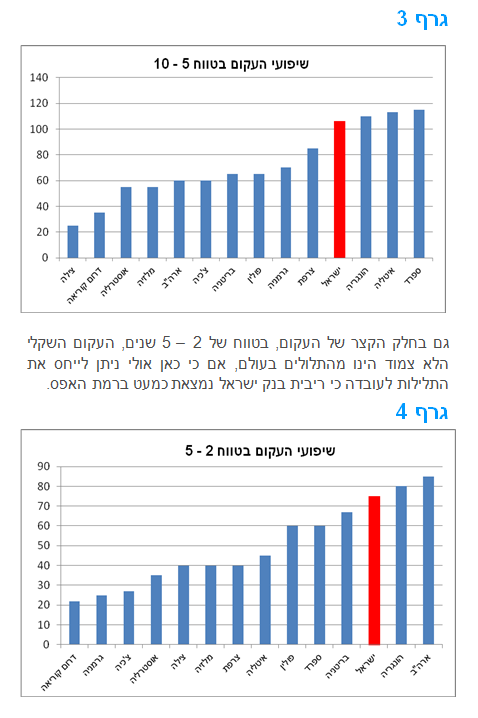

נוסח החלטת הריבית האחרונה של בנק ישראל לחודש נובמבר (בה התקבלה ההחלטה להותיר את הריבית ללא שינוי פה אחד) התאפיין בעלייה במידת הפסימיות של בנק ישראל לגבי סביבת האינפלציה והצמיחה המקומית. בסיכום ההודעה התבטאו חברי הוועדה המניטארית כי "הסיכונים להשגת יעד האינפלציה נותרו גבוהים, והסיכונים לצמיחה אף גברו". העובדה כי ריבית הפד צפויה לעלות וככל הנראה תתמוך בהמשך חוזקת הדולר מפחיתה משמעותית את הלחץ על בנק ישראל לפעול להרחבות מוניטאריות נוספות. לפיכך נראה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה לא קצרה. עקומי התשואה בישראל הינם מהתלולים בעולם כאשר בעיקר אמורים הדברים לגבי תלילות העקום בטווח 5 – 10 שנים.

לסיכום עקומי התשואה בישראל תלולים מאוד הן בחלק הקצר והן בחלק הבינוני – ארוך. להערכתנו ריבית בנק ישראל צפויה להיוותר ברמה הנוכחית עוד תקופה וגם לכשתעלה צפויה העלייה להיות איטית מאוד בעיקר ביחס לאפיזודות עליות ריבית בעבר. לפיכך אנו בדיעה כי צפויה השתטחות של עקומי התשואה המקומיים במהלך החודשים הקרובים. הורדות ריבית נוספות לא סבירות כרגע ואילו מהלך מהיר יותר מהצפוי של העלאות ריבית עשוי להביא להשתטחות מהירה יותר מהצפוי.

נמשכת מגמת העודף בהשקעות הישירות הנכנסות נטו. המשך המגמה תוסיף לתמוך ביציבותו של השקל.

היקף ההשקעות הישירות במשק על ידי זרים ("FDI") הסתכם בחודש ספטמבר השנה בכ-370 מיליוני דולרים (דרך המערכת הבנקאית), כאשר עיקר הפעילות התרכזה בענפי ההיי-טק. מראשית השנה (ינואר-ספטמבר) הושקעו בישראל כ-9.5 מיליארד דולר, שהם כ-12.5 מיליארד דולר, במונחים שנתיים. נתון זה מצביע על קצב השקעה גבוה באופן ניכר מזה של השנה שעברה, ודומה לזה של שנת השיא 2013. דבר המהווה התפתחות חיובית בזרם ההשקעות הנכנסות למשק בשנת 2015 עד כה . כמו כן, נציין כי נשמר העודף בהשקעות הישירות הנכנסות נטו, בדומה למגמה מראשית השנה.

מנגד, ההשקעות הפיננסיות של תושבי ישראל בחו"ל הסתכמו מראשית 2015 (ינואר-ספטמבר) בכ-7.3 מיליארד דולר, שהם כ-10 מיליארד דולר, במונחים שנתיים. על אף שנרשמו מימושים נטו בספטמבר, מדובר בהיקף השקעה משמעותי ביחס לשנים קודמות. לסיכום, על אף ההיקף הניכר של תנועות פיננסיות יוצאות מתחילת השנה (אשר ברובן מגודרות בכדי לצמצם חשיפה לשער החליפין), העודף בהשקעות הישירות הנכנסות נטו לצד הערכותינו כי העודף בחשבון השוטף יישמר השנה (בהמשך למגמה בשנים האחרונות), מהווים גורמים בסיסיים שתומכים בטווח הארוך (בשילוב עם סביבה פיסקאלית יציבה) ביציבותו של השקל אל מול

על אף הגירעון באוקטובר, נמשך השיפור בנתוני התקציב מתחילת השנה; עדין יעד הגירעון לשנת 2016 נראה מאתגר.

פעילות הממשלה הסתכמה בחודש אוקטובר בגירעון של כ-3.5 מיליארד ₪. מדובר בגירעון גבוה מזה של חודש אוקטובר אשתקד, אשר עמד על כ-2.2 מיליארד ₪. בסך הכול, מתחילת השנה (ינואר-אוקטובר) הסתכמה פעילות הממשלה, אשר פעלה, כתוצאה מהקדמת הבחירות, בכפוף למגבלת ההוצאה החודשית (1/12 מתוך תקציב 2014) וצפויה להמשיך ולפעול במסגרת זו עד לאישורו הסופי של התקציב, בגירעון של כ-7.4 מיליארד ₪. נתון זה משקף גירעון נמוך בהשוואה לתקופות מקבילות בשנים האחרונות (גרף 7).

השיפור מתחילת השנה, נבע בעיקר מצד הכנסות המדינה ממסים אשר היו גבוהות בשיעור ריאלי של 7.9% (בניכוי תיקוני חקיקה והתאמות) לעומת התקופה המקבילה אשתקד. על-פי משרד האוצר, גידול זה מוסבר בחלקו בהמשך העלייה בהכנסות ממיסוי מקרקעין, אשר תלויות בהמשך הפעילות הערה, יוצאת הדופן, בשוק הנדל"ן. על כן, תיתכן פגיעה מסוימת בהכנסות הממשלה במידה והיקפי השיא של הפעילות בשוק הנדל"ן לא ימשכו ברמות הנוכחיות לאורך זמן ו/או תחל מגמה של ירידת מחירים. במקביל, חלה עלייה גם בהכנסות המדינה ממע"מ, זאת למרות ההפחתה בשיעור המע"מ שנכנסה לתוקף בתחילת אוקטובר. נתונים אלה, מהווים אינדיקטורים חיוביים להתפתחות הצריכה הפרטית במשק.

לסיכום, העלייה בהכנסות המדינה מתחילת השנה, מעבר לחזוי, צפויה לסייע לממשלה לעמוד ביעד הגירעון המעודכן לשנת 2015 (2.9%), וייתכן שהגירעון בפועל יהיה אף נמוך ממנו, שכן הגירעון המצטבר ב-12 החודשים האחרונים הסתכם בכ-2.1% מהתוצר בלבד (על פי אומדני משרד האוצר). אולם, העמידה ביעד הגירעון בשנת 2016, של 2.9% תוצר, תהיה תלויה במידה רבה ביכולת לשמור על המשך גידול, גם אם בקצב מעט איטי יותר, בהכנסות המדינה – תחום אשר הוכיח עצמו כקשה מאוד לחיזוי על פי ניסיון העבר. ייתכן ומשימה זו תהיה קשה אף יותר לנוכח הפחתות שיעורי המס שהוכרזו בחודש שעבר, אשר עלותן נאמדת בכ-6 מיליארד ₪, על פי אומדני משרד האוצר.

למרות דיווחי משרד השיכון השבוע בדבר ירידות מחירים המציאות בשטח של ירידה בהיצע הדירות מלמדת כי הלחצים לעליות מחירים צפויים להימשך.

בחודש ספטמבר השנה נמכרו 2,846 דירות חדשות שנבנו ביוזמה פרטית וציבורית (נתונים מנוכי עונתיות). מדובר בהיקף מכירות מעט נמוך מהנתון של החודש הקודם. זאת, ככל הנראה, על רקע הקדמת רכישות מצד ציבור המשקיעים, בטרם העלאת שיעורי המס החלים עליהם. עם זאת, הנתונים מעידים עדיין כי הביקוש לדירות מצוי ברמת שיא.

קצב המכירות השנתי בספטמבר משקף היקף גבוה של למעלה מ-34 אלף דירות חדשות. נתון זה מהווה עלייה חדה של כ-40% ביחס לספטמבר אשתקד, החודש בו החלה מגמת העלייה הנוכחית במכירות. זאת, עקב התפרצותו של הביקוש "הכבוש", על רקע הקפאת היישום של הרפורמות הממשלתיות השונות (למשל מע"מ אפס) בשל פירוק הממשלה.

מתחילת השנה (ינואר-ספטמבר) חלה עלייה חדה במכירת הדירות לעומת התקופה המקבילה אשתקד (כ-66%). התגברות הביקושים לרכישת דירות, בפרט דירות חדשות ביוזמה פרטית, הובילה לירידה במספר חודשי ההיצע אשר עומד כיום על 7.1 (מספר החודשים שהמלאי הנוכחי של דירות חדשות ביוזמה פרטית מספיק בקצב המכירות הנוכחי). מדובר באחד הנתונים הנמוכים אי-פעם, המצוי על פי אומדננו בתוך טווח המשקף המשך של לחצים לעליית מחירי הדיור (גרף 8). עם זאת, כאשר בוחנים את מספר חודשי ההיצע הנגזרים מהפעילות הכוללת הן יוזמה פרטית והן יוזמה ציבורית, מספר חודשי ההיצע גבוה יותר (9.3), שכן נרשם גידול מהיר יחסית בבניה ביוזמה ציבורית. במבט קדימה, נראה שהפעילות בשוק הדיור תוסיף להתאפיין בחודשים הקרובים ברמה גבוהה של אי וודאות מצד ציבור הרוכשים, עד ליישומה המלא של המדיניות הממשלתית המקיפה בנושא היצע הדירות.

המלצות לפעילות: בתקופה הקרובה צפויה להתרחב הדיפרנציאציה בין מדיניות הפד למדיניות מרבית הבנקים המרכזיים האחרים בעולם. בנק ישראל צפוי להיוותר באמצע בין ההידוק המוניטארי הצפוי בארה"ב להרחבות אפשריות נוספות בגוש האירו, יפן וסין.

האפשרות הריאלית להעלאת ריבית בארה"ב בחודש דצמבר קיימת למרות שראשי הפד עדין מתקשים להעמיד חזית אחידה בנושא. לפיכך נראה כי רק בסמוך להתכנסות ראשי הפד באמצע דצמבר תגובש החלטה סופית לגבי כיוון הריבית בגוש האירו קצב הצמיחה ורמת האינפלציה משאירים פתח להעמקת ההרחבה המוניטארית בתקופה הקרובה כך שהתחזקות נוספת של הדולר בעולם בהחלט נראית סבירה. מדיניות בנק ישראל צפויה להיות איפשהוא באמצע בין העלאות ריבית אפשריות בארה"ב להרחבות מוניטאריות נוספות בגוש האירו, יפן וסין. כלי הריבית, ככל הנראה, מוצה על ידי בנק ישראל ולכן למעט התערבויות מעת לעת בשוק המט"ח, בסך הכול בנק ישראל צפוי להמשיך ולשבת על בגדר בתקופה הקרובה תוך שהריבית צפויה להיוותר ללא שינוי עוד תקופה. לפיכך, אין אנו משנים את המלצותינו מהתקופה האחרונה המתבססת בעיקר על אפשרות של ירידה נוספת בתלילות העקומים.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 4 - 5 שנים. ככלל מומלצת אחזקת מח"מ ארוך יותר באפיק השקלי הלא צמוד.

-

מומלצת אחזקה מאוזנת בין האפיק השקלי הלא צמוד לאפיק צמוד המדד.

-

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב מזומן ומק"מ. נראה כי בסבירות גבוהה צפויה תלילות העקום להמשיך ולרדת.

-

בצמודי המדד מומלצת אחזקה בעיקר בחלק הקצר – בינוני של העקום כולל רכישת חוזה OTC לשנה הקרובה הנסחרים סביב אינפלציה 0.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

0.60% |

שקלי בריבית קבועה. |

2.05% |

3.50% |

A |

5.5 |

109 |

דיור מוגן |

מגדלי הים התיכון ב' |

|

1.73% |

שקלי בריבית קבועה, אג"ח להמרה. |

5.65% |

6.60% |

לא מדורג |

4.2 |

59 |

תשתיות |

אורתם סהר י' |

|

0.50% |

צמוד מדד, מגובה בבטחונות. |

3.85% |

3.82% |

BBB+ |

2.5 |

51 |

אחזקות |

הכשרת הישוב 16 |

|

|

|

|

|

|

|

219 |

|

סה"כ: |

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 50.1 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ – 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (16.11) 0.75 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגוייסו: ממשק 519 – 250 מש"ח, ממשק 825 – 200 מש"ח, ממשק 142 – 100 מש"ח, ממצמ 1025 – 200 מש"ח.

דודי רזניק מנהל מחקר אגרות חוב בנק לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון