עיקרי הדברים

הצמיחה בעולם בשנת 2016 צפויה להשתפר בתמיכת מספר גורמים: המשך השיפור במדינות המפותחות המרכזיות, והמדיניות המוניטארית המרחיבה באירופה, יפן וסין, שצפויה לאזן את העלאת הריבית בארה"ב, הירידה במחירי הסחורות, הגידול באשראי של המגזר הפרטי במדינות המפותחות והגברת ההשפעה של ההתפתחויות הטכנולוגיות על הפעילות הכלכלית.

הסיכונים הכלכליים העיקריים לתחזית זו נובעים מהמשך הדרדרות בכלכלות המתפתחות ובעיקר בסין ומהתפשטות הסיכונים הפיננסיים מהסקטורים והמדינות המתבססות על סחורות למגזרים אחרים.

הבנק המרכזי האמריקאי יישאר רוב השנה הבנק היחיד שמעלה את הריבית. אנו לא צופים יותר משלוש העלאות ריבית בארה"ב עד סוף שנת 2016. תשואות האג"ח הארוכות צפויות להישאר בטווח הנוכחי גם לאחר שה-FED יעלה את הריבית, אך התנודתיות תגבר.

כלכלת אירופה צפויה להפתיע לטובה בתמיכת הרפורמות המבניות, הבנק המרכזי האגרסיבי וחידוש בהספקת האשראי הבנקאי.

ממשלת יפן עשויה להידרש בשנים הקרובות למחוק את החובות לבנק המרכזי, אך זה לא בהכרח יוביל למשבר.

המשק הישראלי סובל "מהמחלה ההולנדית", מאי-וודאות רגולטורית, ומהאטה בסחר העולמי. הוא צפוי להמשיך ולצמוח בקצב של כ-2.5% בשנת 2016, בדומה לשלוש השנים האחרונות. קצב הגידול בצריכה הפרטית צפוי להאט, אך ההשקעות והיצוא צפויים להגדיל את התרומה לצמיחה.

שוק הנדל"ן בישראל צפוי להתקרר בשנה הקרובה.

סביבת האינפלציה במשק צפויה לעלות.

אנו מצפים להעלאת ריבית אחת בלבד של בנק ישראל עד סוף שנת 2016.

המלצות מרכזיות

אנו ממליצים טקטית לשמור על מח"מ של כ-4 שנים לקראת עליית הריבית בארה"ב. במבט אסטרטגי נחפש עיתוי נוח להאריך את המח"מ.

בעקבות ההערכה לעלייה בסביבת האינפלציה במשק, אנו ממליצים להגדיל את החשיפה לאפיק הצמוד.

האטרקטיביות של האפיק הקונצרני בישראל עלתה, אך האטרקטיביות של האלטרנטיבה בחו"ל עלתה עוד יותר. בישראל מומלצת חשיפה לאג"ח בדירוג A פלוס ומעלה. בארה"ב מומלץ להגדיל חשיפה לאג"ח בדירוגים נמוכים.

האפיק המנייתי צפוי להמשיך להציג ביצועים חיוביים. מבחינה גיאוגרפית, אנו ממליצים על חשיפת יתר למניות במדינות המפותחות ועל סקטורים של מניות הצמיחה בהן.

אנו ממליצים על המשך פיזור השקעות לחו"ל בכל האפיקים.

הכלכלה העולמית לאן?.

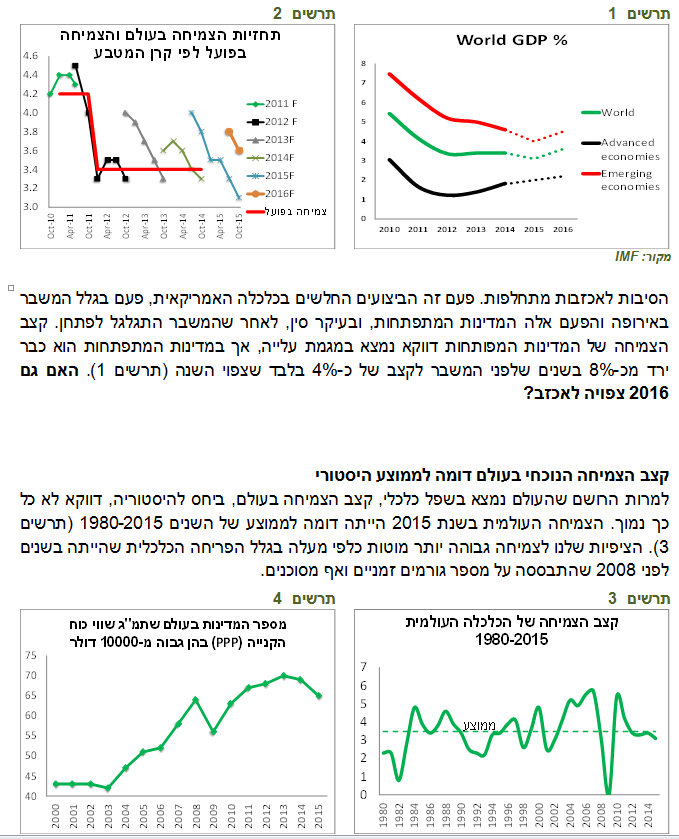

זוהי השנה החמישית, שאנחנו מציינים את העובדה, שהצמיחה הכלכלית בעולם שוב פספסה את התחזיות שהיו בתחילת השנה. מאז שנת 2011 התחזיות לצמיחה בעולם של קרן המטבע הבינלאומית ושל גופים אחרים מתעדכנות רק בכיוון אחד – כלפי מטה (תרשים 2).

תרשים 1

הצמיחה שנרשמה בעשור הקודם עד משבר 2008 הייתה מאוד גבוהה, ואף חריגה, במיוחד במדינות המתפתחות. קצבי הצמיחה של כ-8% שהיו במדינות אלה אינם מתקיימים, בדרך כלל, לאורך תקופות ארוכות מבלי להתמתן באופן טבעי בגלל מה שנקרא middle income trap, כאשר עלייה בעלות העבודה מקטינה יתרון תחרותי של המדינה וקצב הצמיחה בה יורד. מספר מדינות בהן התמ"ג ושווי כוח הקנייה לנפש (PPP) גבוה מעשרת אלפים דולר עלה מאז שנות ה-2000 ב-50% (תרשים 4). מדינות עם תוצר ברמות כאלה לא יכולות לצמוח בקצב כל כך גבוה.

התבססות על גידול מהיר במינוף של הסקטור העסקי, הפרטיים והממשלות, במיוחד במדינות המפותחות, הייתה סיבה נוספת לצמיחה הגבוהה לפני המשבר וגם לתופעה זו יש גבולות.

לפיכך, יתכן ותחושת המשבר והתחושה שהצמיחה נמוכה מדי הנן לא מציאותיות ונובעות מציפיות מוגזמות.

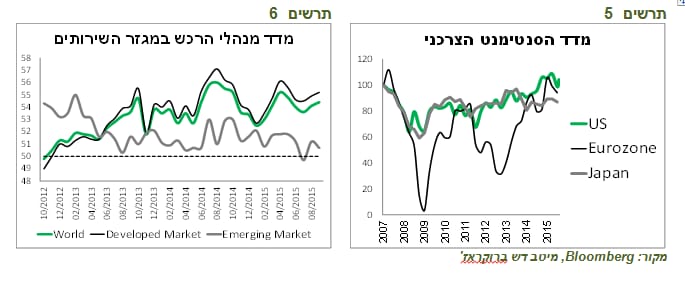

אצל הצרכנים המצב הכלכלי די טוב

ואכן, אם היינו מסתכלים רק על הנתונים שמתייחסים לצרכנים, לא היינו מזהים שקיים קושי כלכלי מיוחד. הסנטימנט הצרכני בארה"ב, יפן ובגוש האירו עומד קרוב לשיאים שנכבשו לפני המשבר (תרשים 5). שיעור האבטלה בארה"ב וביפן קרוב לשפל. באירופה האבטלה עדיין גבוהה, אך נמצאת בירידה.

ניתן להתרשם ממצבו הטוב יחסית של הצרכן גם ממדד מנהלי הרכש במגזר השירותים שמשקף, בעיקר, את הצד הצרכני. מדד זה עומד ברמות מאוד גבוהות במדינות המפותחות (תרשים 6). הצריכה הפרטית בפועל צומחת בקצב די גבוה בארה"ב, צוברת תאוצה באירופה ומשתקמת ביפן.

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים 6

החולשה בצד המגזר היצרני עשויה לבשר על שינוי מבני בכלכלה

הבעיות מרוכזות במגזר התעשייה. הסיבות לקשיים של המגזר היצרני קשורות למספר גורמים:

-

הסיבה העיקרית לעודף כושר הייצור בעולם טמונה כנראה בירידה בביקושים, בעיקר, במדינות המתפתחות ובראשן סין. אולם, הירידה בביקושים בסין משקפת האטה יזומה ע"י הממשלה במעבר ממודל כלכלי מנופח ומסוכן של השקעות ממונפות ויצוא זול למבנה כלכלי מודרני ויציב יותר המבוסס על צריכה פנימית.

-

עודף כושר הייצור נובע גם מההתפתחויות הטכנולוגיות שמייעלות בצורה משמעותית את תהליכי הייצור ומקטינות צורך בהשקעות כבדות בכלכלה מבוססת מידע.

-

ירידה חדה במחירי הסחורות הנו תהליך חיובי שאמור, בסופו של דבר, מעבר לפגיעה ראשונית בענפים ובמדינות הקשורים לייצור הסחורות ישירות או בעקיפין, להביא להגברת הצריכה ולעלייה ברווחיות החברות.

-

מלחמת המטבעות הופכת את הסביבה העסקית של הסקטור התעשייתי, שמטבע הדברים הנו מוטה יצוא, להבדיל מהשירותים המבוססים בעיקר על הביקושים המקומיים, למאוד תנודתית. שינויים חדים בשערי המטבעות מעלים את עלויות הגידור של סיכוני המטבע, וגורמים לעלייה באי-הוודאות ולפגיעה בכדאיות הכלכלית של הסחר הבינלאומי (תרשים 7).

תרשים 7

חולשה בתעשייה משפיעה פחות על הצריכה מבעבר הקשיים במגזר היצרני, שבחלקם נובעים מההתפתחויות החיוביות כפי שציינו לעיל, לא פוגעים משמעותית בצריכה או בשוק העבודה. הכלכלות המודרניות מוטות בצורה מוחלטת לצד מגזר השירותים. כפי שניתן לראות בתרשים 8, כ-75%-80% מהתוצר במדינות המפותחות מקורו במגזר השירותים. ההערכות לגבי התרומה של מגזר השירותים אף מוטות כלפי מטה בגלל ההתפתחות הטכנולוגית שהוזילה בצורה דרמטית או אף הפכה לחינמיים שירותים רבים (תקשורת, מדיה, בידור, פרסום וכו'), מה שבא לידי ביטוי בהקטנת משקלם בתוצר בגלל קשיי המדידה (ראו דוגמא בחלק הדן בצמיחה בישראל בהמשך).

משקל התעשייה כמעסיק, במיוחד במדינות המפותחות, די קטן, מה שמקטין את התמסורת בין ההתפתחויות בענף לבין מצב הצרכנים. משקל משרות בתעשייה מסך המשרות במשק האמריקאי ירד ל-9.2% לעומת כמעט 10.5% לפני המשבר. זאת, למרות שגידול במספר המשרות בתעשייה בארה"ב בשנים האחרונות היה העוצמתי ביותר מאז תחילת שנות ה-90 (תרשים 9).

תרשים 8

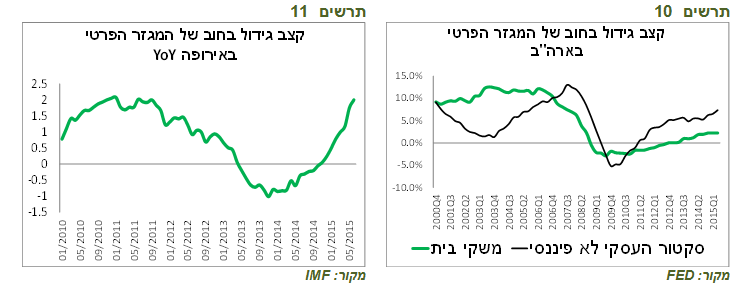

המינוף חזר לגדול

גורם נוסף, שצפוי לתמוך בצמיחה בשנה הקרובה, הוא חזרה לעלייה בחובות של המגזר הפרטי במדינות המפותחות בעקבות השיפור במצב הכלכלי, הריביות הנמוכות ושיפור במצב הבנקים, במיוחד באירופה. כפי שניתן לראות בתרשימים 10-11, בארה"ב ובאירופה, המגזר הפרטי החל שוב למנף את עצמו.

תרשים 10

לסיכום, למרות הסיכונים הרבים, אנו מביטים באופטימיות זהירה אל שנת 2016 וצופים שיפור בכלכלה העולמית בהובלת הגורמים הבאים:

-

המשך שיפור בצמיחה במדינות המפותחות המרכזיות - ארה"ב, אירופה ויפן.

-

המשך מדיניות מוניטארית מקלה באירופה, יפן וסין שצפויה לאזן את תחילת העלאות הריבית בארה"ב.

-

ירידה במחירי הסחורות צפויה לתמוך בצריכה הפרטית וברווחיות החברות.

-

הגברת ההשפעה של ההתפתחויות הטכנולוגיות על הפעילות הכלכלית.

-

גידול באשראי של המגזר הפרטי במדינות המפותחות.

הסיכונים העיקריים:

-

המשך התדרדרות בכלכלות במדינות המתפתחות ובעיקר בכלכלה הסינית.

-

התפשטות ההשלכות הפיננסיות של הירידה במחירי הסחורות למגזרים אחרים.

ארצות הברית.

הכלכלה האמריקאית צפויה להמשיך להתרחב

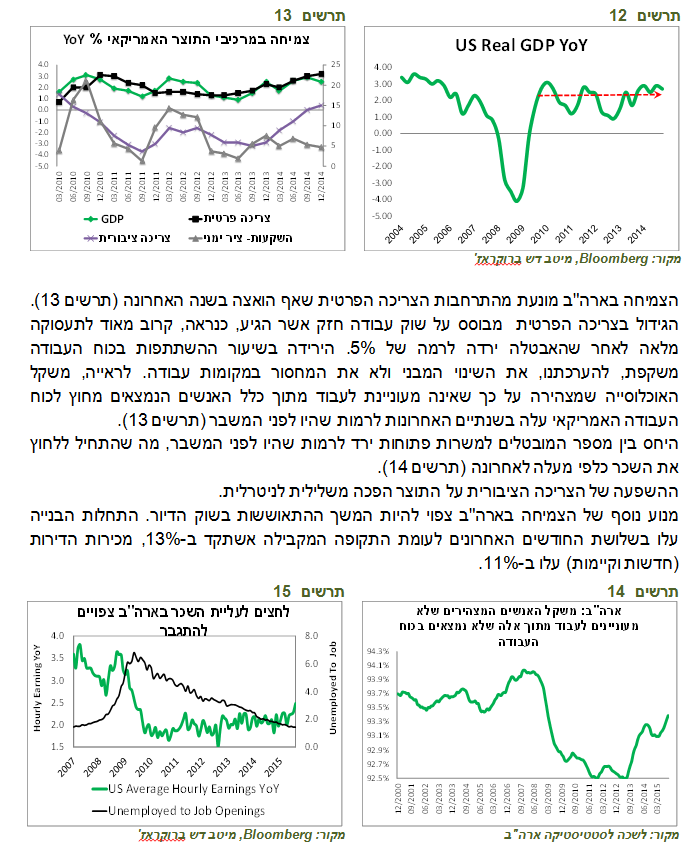

הכלכלה האמריקאית ממשיכה להתרחב בקצב די יציב שנע סביב 2%-3% בחמש השנים האחרונות (תרשים 12). לעתים, עולה החשש שהכלכלה סטתה ממסלול ההתאוששות, במיוחד בעונת החורף, אך החששות מתבדים די מהר.

תרשים 12

הצמיחה בארה"ב מונעת מהתרחבות הצריכה הפרטית שאף הואצה בשנה האחרונה (תרשים 13). הגידול בצריכה הפרטית מבוסס על שוק עבודה חזק אשר הגיע, כנראה, קרוב מאוד לתעסוקה מלאה לאחר שהאבטלה ירדה לרמה של 5%. הירידה בשיעור ההשתתפות בכוח העבודה משקפת, להערכתנו, את השינוי המבני ולא את המחסור במקומות עבודה. לראייה, משקל האוכלוסייה שמצהירה על כך שאינה מעוניינת לעבוד מתוך כלל האנשים הנמצאים מחוץ לכוח העבודה האמריקאי עלה בשנתיים האחרונות לרמות שהיו לפני המשבר (תרשים 13).

היחס בין מספר המובטלים למשרות פתוחות ירד לרמות שהיו לפני המשבר, מה שהתחיל ללחוץ את השכר כלפי מעלה לאחרונה (תרשים 14).

ההשפעה של הצריכה הציבורית על התוצר הפכה משלילית לניטרלית.

מנוע נוסף של הצמיחה בארה"ב צפוי להיות המשך ההתאוששות בשוק הדיור. התחלות הבנייה עלו בשלושת החודשים האחרונים לעומת התקופה המקבילה אשתקד ב-13%, מכירות הדירות (חדשות וקיימות) עלו ב-11%.

תרשים 14

מקור: Bloomberg, מיטב דש ברוקראז'

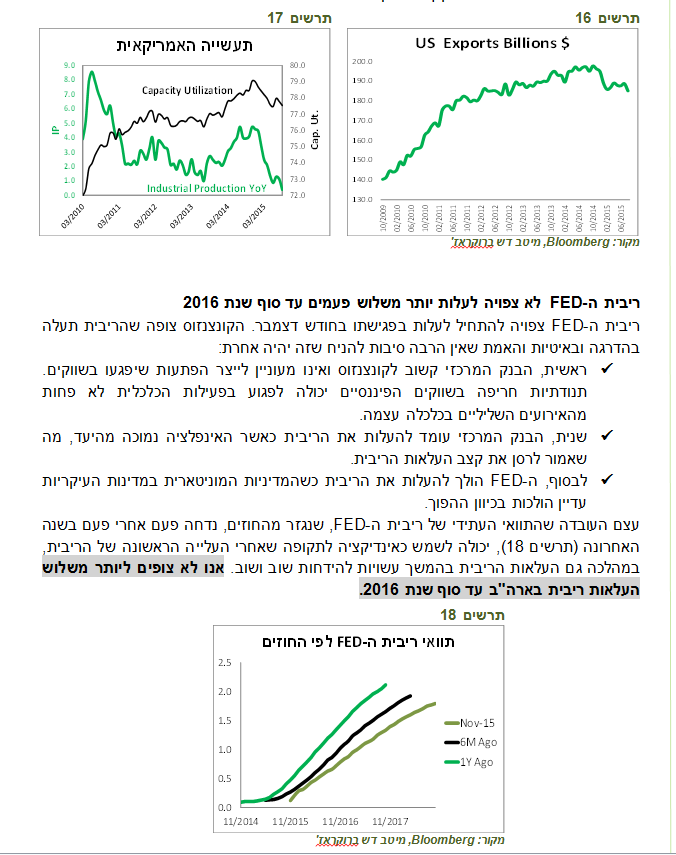

החולשה בכלכלה האמריקאית באה לידי ביטוי בתחום היצוא והייצור (תרשים 16-17) בגלל הירידה במחירי הנפט, דולר חזק, והאטה במדינות המתפתחות.ארה"ב חשופה מעט למדינות המתפתחות דרך קשרי הסחר. היצוא למדינות אלה מהווה רק כ-4.3% מהתוצר האמריקאי. האיום העיקרי מהאטה במדינות המתפתחות נובע מהתפשטות הסיכון הפיננסי בדומה להתרחשויות בקיץ האחרון.

תרשים 16

ריבית ה-FED לא צפויה לעלות יותר משלוש פעמים עד סוף שנת 2016

ריבית ה-FED צפויה להתחיל לעלות בפגישתו בחודש דצמבר. הקונצנזוס צופה שהריבית תעלה בהדרגה ובאיטיות והאמת שאין הרבה סיבות להניח שזה יהיה אחרת:

-

ראשית, הבנק המרכזי קשוב לקונצנזוס ואינו מעוניין לייצר הפתעות שיפגעו בשווקים. תנודתיות חריפה בשווקים הפיננסיים יכולה לפגוע בפעילות הכלכלית לא פחות מהאירועים השליליים בכלכלה עצמה.

-

שנית, הבנק המרכזי עומד להעלות את הריבית כאשר האינפלציה נמוכה מהיעד, מה שאמור לרסן את קצב העלאות הריבית.

-

לבסוף, ה-FED הולך להעלות את הריבית כשהמדיניות המוניטארית במדינות העיקריות עדיין הולכות בכיוון ההפוך.

עצם העובדה שהתוואי העתידי של ריבית ה-FED, שנגזר מהחוזים, נדחה פעם אחרי פעם בשנה האחרונה (תרשים 18), יכולה לשמש כאינדיקציה לתקופה שאחרי העלייה הראשונה של הריבית, במהלכה גם העלאות הריבית בהמשך עשויות להידחות שוב ושוב. אנו לא צופים ליותר משלוש העלאות ריבית בארה"ב עד סוף שנת 2016.

תרשים 18

אירופה.

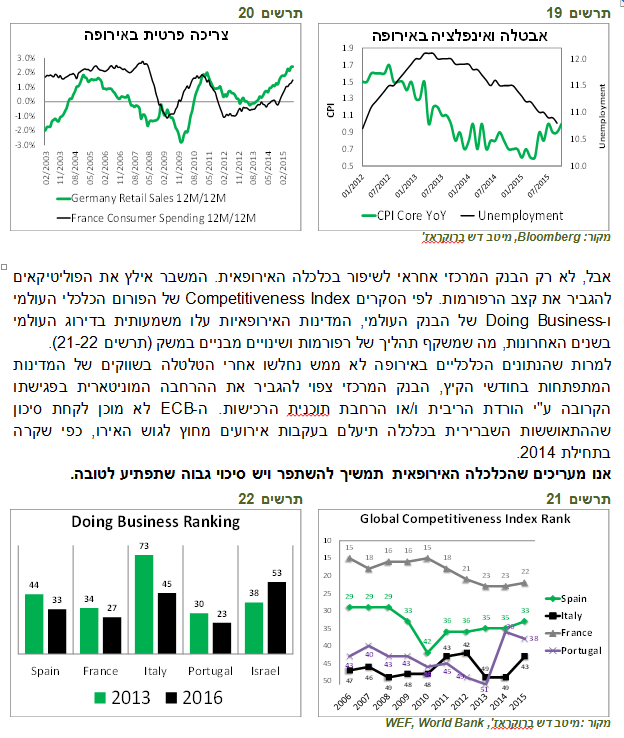

כלכלת אירופה תמשיך להשתפר בזכות הבנק המרכזי האגרסיבי ובזכות הרפורמות הכלכלה האירופאית הציגה שיפור משמעותי בצמיחה בשנה האחרונה, שניכר כמעט בכל תחום. היצוא והיצור מתרחבים, והצריכה הפרטית במדינות הגדולות באירופה צומחת אפילו יותר מהר מאשר לפני המשבר (תרשים 20). אינפלציית הליבה עולה והאבטלה יורדת (תרשים 19). השיפור באירופה נתמך בהיחלשות האירו, ירידה במחירי הסחורות וחידוש הספקת האשראי. כמובן, שהבנק המרכזי האגרסיבי מסייע בכך.

תרשים 19

אבל, לא רק הבנק המרכזי אחראי לשיפור בכלכלה האירופאית. המשבר אילץ את הפוליטיקאים להגביר את קצב הרפורמות. לפי הסקרים Competitiveness Index של הפורום הכלכלי העולמי ו-Doing Business של הבנק העולמי, המדינות האירופאיות עלו משמעותית בדירוג העולמי בשנים האחרונות, מה שמשקף תהליך של רפורמות ושינויים מבניים במשק (תרשים 21-22).

למרות שהנתונים הכלכליים באירופה לא ממש נחלשו אחרי הטלטלה בשווקים של המדינות המתפתחות בחודשי הקיץ, הבנק המרכזי צפוי להגביר את ההרחבה המוניטארית בפגישתו הקרובה ע"י הורדת הריבית ו/או הרחבת תוכנית הרכישות. ה-ECB לא מוכן לקחת סיכון שההתאוששות השברירית בכלכלה תיעלם בעקבות אירועים מחוץ לגוש האירו, כפי שקרה בתחילת 2014.

אנו מעריכים שהכלכלה האירופאית תמשיך להשתפר ויש סיכוי גבוה שתפתיע לטובה.

תרשים 21

יפן:Abenomics עובדת

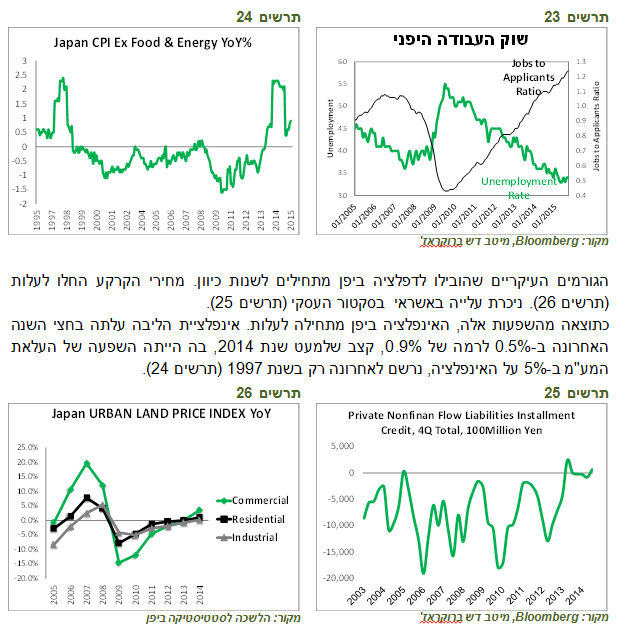

האם הניסוי הכלכלי ביפן מצליח? מצד אחד, כפי שהראו הנתונים האחרונים הכלכלה היפנית נכנסה שוב למיתון לאחר צמיחה שלילית בשני הרבעונים האחרונים. מצד אחר, לפי פרמטרים רבים הניסוי הכלכלי של Abenomics אכן עובד, לפחות חלקית. שוק העבודה היפני נמצא בשיאו כאשר שיעור האבטלה ירד לשפל היסטורי, תוך עלייה בהשתתפות בכוח העבודה. היחס בין משרות פנויות למבקשי עבודה עלה לשיא של כל הזמנים (תרשים 23) ומופיעים סימנים ראשוניים של עליית השכר.

תרשים 23

הגורמים העיקריים שהובילו לדפלציה ביפן מתחילים לשנות כיוון. מחירי הקרקע החלו לעלות (תרשים 26). ניכרת עלייה באשראי בסקטור העסקי (תרשים 25).

כתוצאה מהשפעות אלה, האינפלציה ביפן מתחילה לעלות. אינפלציית הליבה עלתה בחצי השנה האחרונה ב-0.5% לרמה של 0.9%, קצב שלמעט שנת 2014, בה הייתה השפעה של העלאת המע"מ ב-5% על האינפלציה, נרשם לאחרונה רק בשנת 1997 (תרשים 24).

תרשים 25

קיים סיכוי לא מבוטל שממשלת יפן תצטרך למחוק חובות, אך זה לא בהכרח יוביל למשבר

למרות כל ההישגים של התוכנית Abenomics, החוב הממשלתי ביפן ממשיך לטפס וכבר הגיע לרמה של מעל 230% תוצר. לא נראה שיש באמת סיכוי להורדתו גם אם הכלכלה תמשיך להשתפר. לפיכך, אפשר לצפות שביפן יתרחש בשנים הקרובות ניסוי כלכלי חדש נוסף במסגרתו חובות הממשלה לבנק המרכזי, המחזיק הגדול ביותר של האג"ח הממשלתיות, פשוט יימחקו.

מה יקרה באמת אם הבנק המרכזי היפני יכריז שהממשלה לא צריכה לשלם לו בגין האג"ח המוחזקות על ידו? האם זה יגרום לאינפלציה? לפשיטת רגל של הבנק המרכזי? למכירה אגרסיבית של האג"ח הממשלתיות ע"י המחזיקים האחרים?

אין באמת תשובה ודאית לשאלות אלה, אבל יתכן מאוד שלא יקרה כלום. מדוע מחיקת חובות ישנים של הממשלה ע"י הגורם שלא באמת יכול לפשוט רגל אמורה לגרום לאחת מהתופעות שציינו? אולי מצבה של יפן דווקא ישתפר בעקבות המחיקה. יתכן שצעד כזה יהפוך למקובל בקרב המדינות הנקלעות למצב דומה ליפן, כגון המדינות האירופאיות.

הסיכון העיקרי של צעד מסוג זה הנו פוליטי. הפוליטיקאים עלולים להשתמש לרעה בכלי זה ובכך לגרום לאינפלציה ואובדן אמינות. יחד עם זאת, לא נראה שיש ליפן דרך אחרת להיחלץ מהמצב הנוכחי.

המדינות המתפתחות.

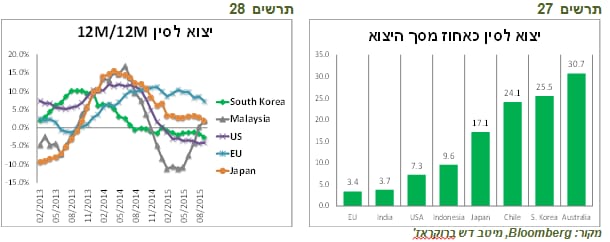

הכלכלות המתפתחות הן הסיכון העיקרי והמצב בסין יהיה המפתח האם הסיכון יתממש בשנה האחרונה חלה הרעה משמעותית במצב המדינות המתפתחות שמהוות כעת את הסיכון העיקרי לכלכלה העולמית. למדינות רבות יש בעיות מבניות שדורשות ביצוע שינויים מבניים עקב מיצוי מודל הצמיחה הישן של היצוא הזול, התבססות על הסחורות או מינוף הסקטור הפרטי. ההאטה בסין הייתה הזרז שהאיץ את ההתדרדרות במדינות מתפתחות רבות.אם קובעי המדיניות בסין יצליחו לייצב את המצב במשק, יחול שינוי חיובי גם במדינות רבות שכלכלותיהן קשורות לסין. כפי שניתן לראות בתרשים 27, משקל היצוא לסין מסך היצוא של מדינות אוסטרליה, דרום קוריאה, צ'ילה ויפן עומד על כ-20%-30% מסך היצוא במדינות אלה.

הנתונים המתפרסמים בסין מעלים ספקות באמינותם. לכן, אנו מעדיפים להסתכל על הכלכלה הסינית גם באמצעות הנתונים על היצוא לסין המדווח ע"י שותפות הסחר של סין, בהם בינתיים לא נראה שינוי חיובי בהתפתחות (תרשים 28).על פי האינדיקטורים המתפרסמים בסין, מסתמן שהכלכלה אכן עוברת שינוי לכיוון התרחבות הסקטור הפרטי ע"ח הממשלתי, הגברת הצריכה הפנימית, התבססות על תעשיית המידע ועל הטכנולוגיות הירוקות. ניתן לראות, שמשקל סקטור השירותים בכלכלה עלה לאחרונה על זה של התעשייה (תרשים 29) ושהסקטורים אותם הממשלה מעוניינת לפתח צומחים בקצב גבוה יותר מאשר הסקטורים "הישנים" (תרשים 30).

אנו מעריכים שהאמצעים הקיימים ברשות השלטונות בסין שכוללים: מרחב פעולה למדיניות המוניטארית והפיסקאלית, ריכוזיות שלטונית שבמקרה זה יכולה לסייע לקדם את הרפורמות הדרושות, והניסיון הרב-שנתי בניהול שינויים במשק הסיני יובילו, בסופו של דבר, את כלכלתה להתייצבות. לעצירה בהתדרדרות בכלכלה הסינית תהיה השפעה חיובית על המדינות המתפתחות. יחד עם זאת, הסיכונים במישור הכלכלי והפיננסי הנובעים מהמשך ההיחלשות בכלכלת סין ובמדינות המתפתחות האחרות לא מבוטלים.

אלכס זבז'ינסקי, כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.